بررسی و تحلیل صنعت شیشه

مـهـرداد حـقـگو

مدیر تحلیل کارگزاری بانک صنعت و معدن

علی شعبانی

کارشناس تحلیل کارگزاری بانک صنعت و معدن

شیشهها مواد آمورف ناشی از انجماد سریع مذاب بدون کریستالیزاسیون هستند و با پدیده «شیشهای شدن» شناخته میشوند. امروزه شیشهها از بطری و ظروف غذایی تا نمایشگر، فیبر نوری، عدسی اپتیکی و ویال دارویی، بخش مهمی از زندگی روزمره را تشکیل میدهند. در این مطلب، ابتدا انواع کلیدی شیشه از منظر ترکیب شیمیایی و کاربرد معرفی، سپس بازار جهانی و وضعیت اقتصادی آن بررسی و در نهایت عملکرد مالی و سودآوری شرکتهای بورسی و فرابورسی فعال در صنعت شیشه ایران تحلیل میشود.

انواع شیشه

شیشه سودالایم: رایجترین نوع شیشه با بیش از ۹۰ درصد تولید جهانی که بهدلیل هزینه پایین و قابلیت تولید انبوه، در پنجرهها، بطریها و ظروف مصرفی کاربرد گسترده دارد و ستون اصلی بازار شیشه محسوب میشود.

شیشه سربی (کریستال): حاوی ۳۲-۲۴ درصد اکسید سرب با شفافیت و درخشندگی بالا که در محصولات لوکس و کاربردهای اپتیکی استفاده میشود، اما بهدلیل هزینه بالا و محدودیتهای زیستمحیطی، بازار آن محدودتر است.

شیشه بوروسیلیکاتی (پیرکس): شیشهای با ضریب انبساط حرارتی بسیار پایین و مقاومت بالا در برابر شوک حرارتی است که در صنایع آزمایشگاهی، دارویی و انرژی خورشیدی کاربرد دارد و از نظر اقتصادی دارای ارزش افزوده بالاتری است.

در جدول ۱، انواع شیشه از منظر ترکیب شیمیایی، سهم وزنی تقریبی در تولید جهانی و کاربردهای اصلی آنها مورد بررسی قرار گرفته است.

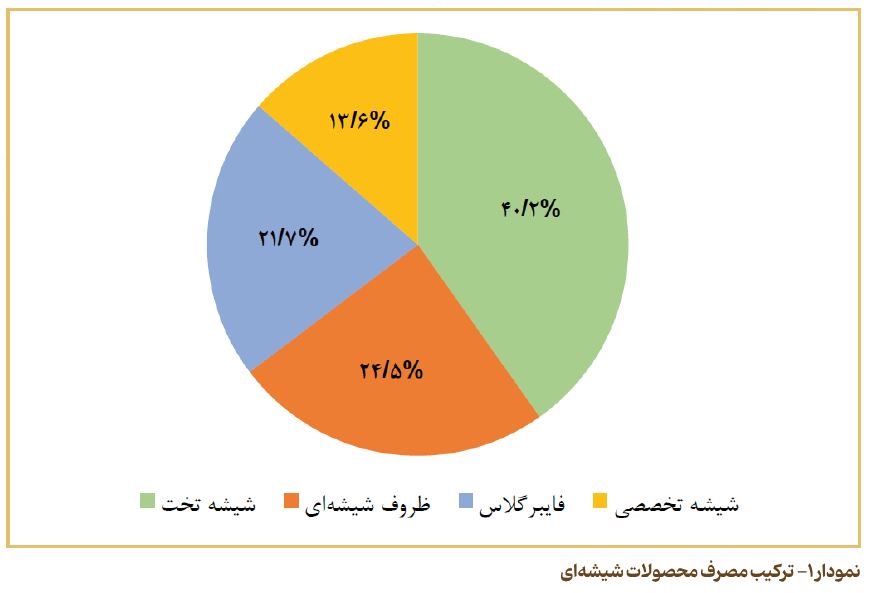

علاوه بر ۳ گروه اصلی، شیشههای ویژهای با کاربردهای هایتک و ارزش افزوده بالا (کمتر از ۳-۲ درصد تولید جهانی) وجود دارد؛ از جمله لعابی (پوشش مقاوم)، آببندی (اتصال شیشه به فلز)، فسفاتی (زیستفعال)، کالکوژناید (شفاف در مادون قرمز)، سیلیسی خالص (مقاوم تا ۱۲۰۰ درجه)، اپال/شیری (دکوراتیو) و هوشمند (فتوکرومیک/الکتروکرومیک). این گروهها حاشیه سود بسیار بالا و نقش استراتژیک در صنایع دفاعی، پزشکی، انرژی و نیمهرسانا دارند. در نمودار ۱، ترکیب مصرف محصولات شیشهای نمایش داده شده است. ترکیب آن شامل ۴۰/۲ درصد شیشه تخت، ۲۴/۵ درصد ظروف شیشهای، ۲۱/۷ درصد فایبرگلاس و ۱۳/۶ درصد شیشه تخصصی است.

از منظر اقتصادی، بیش از ۹۸ درصد بازار جهانی شیشه به ۲ گروه اصلی تقسیم میشود:

شیشه ظروف و بستهبندی: یکی از بخشهای بالغ و پایدار صنعت شیشه است که در تولید بطری، جار، ویالهای دارویی و ظروف غذاخوری کاربرد دارد و بهطور مستقیم با صنایع غذایی، دارویی و مصرفی در ارتباط است. این بخش معمولاً جریان نقدی نسبتاً باثباتی ایجاد میکند و شرکتهایی مانند: Vidrala ،Verallia ،Ardagh ،O-I Glass و Şişecam، بازیگران اصلی آن در سطح جهانی هستند.

شیشه تخت: بخش راهبردی صنعت شیشه با کاربرد گسترده در ساختمان، خودرو و انرژی خورشیدی است و تولید آن بر پایه فرآیند فلوت انجام میشود که شیشهای صاف و باکیفیت اپتیکی بالا ایجاد میکند. بیشترین مصرف این محصول به ترتیب در صنایع ساختمان، خودروسازی، الکترونیک، بستهبندی و بهداشت و درمان متمرکز است.

نمودار ۲، سهم صنایع مختلف را در مصرف محصولات شیشهای نمایش میدهد. ۳۳/۷ درصد در صنعت ساختمان، ۱۶/۷ درصد در صنعت خودروسازی، ۱۵/۶ درصد در صنعت الکترونیک، ۱۴/۳ درصد در صنعت بستهبندی، ۱۲/۳ درصد در صنعت بهداشت و درمان و باقی در سایر صنایع مصرف میشود.

نگاهی به صنعت شیشه در جهان

ارزش بازار جهانی تولید شیشه در سال ۲۰۲۴ حدود ۲۹۰ میلیارد دلار برآورد میشود و این صنعت در مسیر پایداری حرکت میکند؛ بهطوریکه سالانه بیش از ۶۷۳ میلیون دلار در حوزه افزایش بهرهوری انرژی و بازیافت سرمایهگذاری میشود.

نمودار ۳، پیشبینی ارزش بازار جهانی شیشه از سال ۲۰۲۵ تا سال ۲۰۳۴ را نمایش میدهد. ارزش بازار جهانی تولید شیشه از ۲۹۰ میلیارد دلار در سال ۲۰۲۴، با نرخ رشد مرکب سالانه ۵/۱۸ درصد، به ۴۸۱ میلیارد دلار در سال ۲۰۳۴ میرسد. محرک اصلی این رشد، تقاضای بستهبندی (غذا و نوشیدنی) و شیشههای هوشمند و کمتابش (Low-E) است.

تجارت شیشه بهدلیل وزن بالا، ارزش حجمی پایین و دسترسی گسترده به مواد اولیه، عمدتاً ماهیتی محلی دارد و سهم تجارت فرامرزی در آن محدود است؛ علاوه بر این، بهواسطه دشواری توقف کورهها، واحدهای تولیدی معمولاً بهصورت پیوسته و شبانهروزی فعالیت میکنند.

نمودار ۴، نشاندهنده ارزش صادرات شیشه در میان کشورهای صادرکننده برتر طی سالهای ۲۰۲۲ تا ۲۰۲۴ است. طی این دوره، چین عنوان بزرگترین صادرکننده را حفظ کرده و در سال ۲۰۲۴، صادراتی به ارزش ۲۵/۵ میلیارد دلار را ثبت کرده است. پس از چین، کشورهای آلمان، آمریکا و فرانسه به ترتیب با صادرات ۷/۹، ۶/۱ و ۳/۵ میلیارد دلار، در جایگاههای بعدی قرار دارند.

طبق نمودار ۵، صادرات جهانی شیشه در دوره زمانی ۲۰۱۲ تا ۲۰۲۴ علیرغم بروز نوسانات مقطعی، از یک روند رشد بلندمدت برخوردار بوده است. ارزش صادرات از ۷۱/۶ میلیارد دلار در سال ۲۰۱۲ به اوج ۹۳/۶ میلیارد دلار در سال ۲۰۲۲ افزایش یافته و متعاقب آن در نتیجه تعدیل شرایط اقتصاد جهانی، در سال ۲۰۲۴ با کاهش ملایم به حدود ۸۹/۸ میلیارد دلار رسیده است.

رشد بازار شیشه عمدتاً تحت تأثیر شهرنشینی و توسعه زیرساختها در منطقه آسیا-اقیانوسیه بهویژه چین و نیز گسترش صنایع خودروسازی و الکترونیک و افزایش تقاضا برای شیشههای تخت و تخصصی قرار دارد. همچنین، روندهای پایداری و تغییر ترجیحات مصرفکنندگان به سمت محصولات بازیافتی و ایمن، جایگاه بستهبندی شیشهای را در صنایع غذا و نوشیدنی تقویت کرده است.

طبق نمودار ۶، بازار جهانی محصولات شیشهای با میانگین نرخ رشد مرکب سالانه ۷/۵ درصد در دوره پیشبینی گسترش مییابد، اما پویایی کشوری آن متفاوت است؛ چین با (۱۰/۱ درصد) و هند با (۹/۴ درصد)، پیشتاز رشد سریع هستند و در رتبههای بعدی، بازارهای توسعهیافته مانند آلمان با (۸/۶ درصد)، برزیل با (۷/۹ درصد) و آمریکا با (۷/۱ درصد) قرار دارند. این توزیع جغرافیایی، نشاندهنده تمرکز اصلی رشد بر بازارهای نوظهور آسیایی است.

در جدول ۲، به بررسی محرکهای صنعت شیشه و اثر آنها بر رشد مرکب سالانه و بازه اثرگذاری هر محرک پرداخته شده است.

محرک اصلی، سرمایهگذاری در کورههای کمکربن همسو با مقررات زیستمحیطی است که مزیت تولید انبوه شیشه سبز را فراهم و تقاضای بلندمدت را تقویت میکند.

طبق نمودار ۷، بازار جهانی ظروف شیشهای وارد دوره رشد ساختاری شده است و ارزش آن از ۴۶/۱ میلیارد دلار در سال ۲۰۲۶، با نرخ رشد مرکب سالانه ۶/۱ درصد، به ۷۸/۵ میلیارد دلار تا سال ۲۰۳۵ میرسد؛ این رشد نهتنها از تقاضا، بلکه از گذار صنعتی به فناوریهای کمکربن ناشی میشود.

وضعیت صنعت شیشه در ایران

صنعت شیشه ایران با توجه به ظرفیت تولیدی قابلتوجه و تنوع محصولات، یکی از بخشهای مهم صنایع مواد پایه کشور محسوب میشود. این صنعت شامل تولید شیشههای ظروف، دارویی و تخت است و شرکتهای بورسی بهعنوان بازیگران کلیدی آن، سهم عمدهای از تولید و صادرات را در اختیار دارند. در سالهای اخیر همزمان با بهبود زیرساختها و سرمایهگذاریهای توسعهای، ظرفیت اسمی و تولید واقعی صنعت شیشه رشد قابلتوجهی داشته و بهرهبرداری از ظرفیتها افزایش یافته است. همچنین، صادرات شیشه ایران علیرغم محدودیتهای تجارت بینالمللی، بر بازارهای منطقهای مانند عراق، ترکیه و افغانستان متمرکز شده است و روندی نسبتاً پایدار را نشان میدهد. در این بخش، با تمرکز بر شرکتهای بورسی و فرابورسی فعال در صنعت شیشه شامل کارخانجات تولیدی شیشه دارویی رازی (کرازی)، شیشهسازی مینا (کمینا)، شیشه همدان (کهمدا)، شیشه و گاز (کگاز) و شیشه قزوین (کقزوی)، روندهای تولید، ظرفیتها و ساختار بازارهای داخلی و صادراتی این صنعت مورد بررسی قرار میگیرد.

طبق نمودار ۸، ظرفیت اسمی شرکتهای مذکور از سال ۱۳۹۵ تا سال ۱۴۰۰ با شیبی ملایم، از ۳۶۸ هزار تن به ۴۷۰ هزار تن رسیده و از سال ۱۴۰۱ به بعد با جهشی چشمگیر، از مرز ۶۲۰ هزار تن عبور کرده است. این روند نشاندهنده افزایش سرمایهگذاری و تقویت توان تولیدی صنعت در سالهای اخیر است.

در سالهای اخیر، شرکتهای فعال در صنعت شیشه اجرای طرحهای توسعهای را در دستور کار قرار دادهاند که منجر به افزایش قابلتوجه ظرفیت اسمی تولید به شرح زیر شده است:

* شرکت شیشه و گاز (کگاز) در سال ۱۳۹۹ با بهرهبرداری از فاز ۲ و ۳ خط تولید، ۶۰,۰۰۰ تن به ظرفیت اسمی خود افزود.

* شرکت کارخانجات تولیدی شیشه دارویی رازی (کرازی) در سال ۱۳۹۷ با اجرای طرح ریختهگری، ظرفیت اسمی را ۳۰,۰۰۰ تن افزایش داد.

* شرکت شیشه همدان (کهمدا) در سال ۱۴۰۰ با طرح توسعه واحد ۳، ۹۳,۰۰۰ تن به ظرفیت اسمی خود اضافه کرد.

* شرکت شیشهسازی مینا (کمینا) در سال ۱۴۰۰ با احداث خطوط ۱ تا ۳ کارخانه قزوین، ظرفیت اسمی را ۶۰,۵۰۰ تن ارتقا داد.

* شرکت شیشه قزوین (کقزوی) در سال ۱۳۹۷ با اجرای همزمان طرحهای احداث ساختمان جدید شیشه فلوت، خط تولید شیشههای تزئینی لعابدار و کوره خرده شیشه، ۱۱,۷۰۰ تن به ظرفیت اسمی افزود. همچنین، این شرکت در سال ۱۴۰۲ با تکمیل طرحهای جدید شامل ساختمان جدید شیشه فلوت، کوره شیشه خرده و کارگاه تولیدی ویندکو/آتیساز، ۷,۳۰۰ تن دیگر به ظرفیت اسمی خود اضافه کرد.

در مجموع، این طرحها طی ۵ سالِ منتهی به ۱۴۰۲، بیش از ۲۶۰ هزار تن ظرفیت اسمی جدید به صنعت شیشه ایران اضافه کردهاند. روند افزایش ظرفیت اسمی نشان میدهد که صنعت طی سالهای اخیر وارد فاز توسعهای مهمی شده و توان بالقوه تولید بهشکل قابلتوجهی رشد کرده است.

در نمودار ۹، با بررسی ظرفیت تولید واقعی شرکتهای مذکور، نشان داده شده است که تولید واقعی بین سالهای ۱۳۹۵ تا ۱۴۰۰ با نوسان محدودی همراه بوده، اما از سال ۱۴۰۱ به بعد رشد قابلتوجهی را تجربه کرده است.

در جدول ۳، ظرفیت اسمی، ظرفیت عملی و نوع محصول شرکتها در سال ۱۴۰۳ نمایش داده شده است.

طبق نمودار ۱۰، در سال ۱۴۰۳، بیشترین سهم بازار به ترتیب متعلق به کهمدا و کقزوی (حدود ۲۸ درصد)، سپس کگاز (۲۰ درصد)، کمینا (۱۴ درصد) و کرازی (۱۱ درصد) بوده است.

با توجه به نمودار ۱۱، ارزش صادرات پس از افت قابلتوجه در سال ۲۰۲۰، از این سال به بعد مجدداً روند صعودی به خود گرفته و در سال ۲۰۲۳ به سطوح نزدیک به عملکرد پیش از رکود بازگشته است.

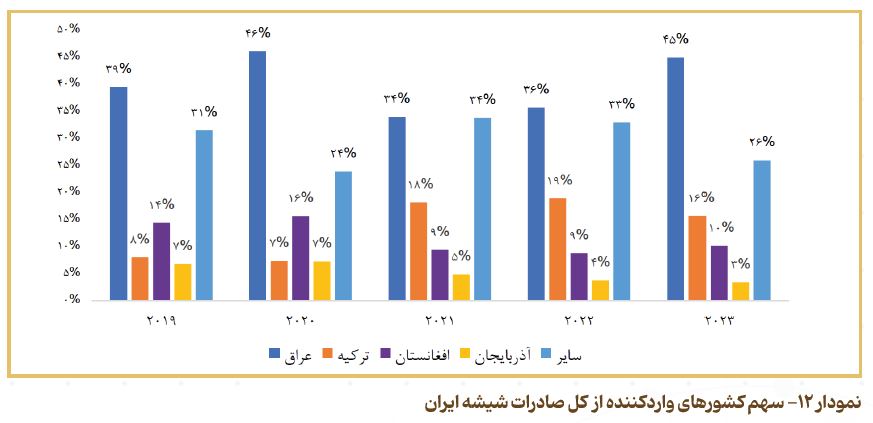

نمودار ۱۲ نشان میدهد که طی سالهای ۲۰۱۹ تا ۲۰۲۳، صادرات شیشه عمدتاً بر بازارهای منطقهای نزدیک متمرکز بوده است؛ عراق با افزایش سهم از ۳۹ درصد به ۴۵ درصد، بزرگترین مقصد صادراتی بوده، درحالیکه سهم ترکیه و افغانستان با نوسان همراه بوده و سهم آذربایجان روندی کاهشی را تجربه کرده است.

چه سودآوری در انتظار شرکتهای فعال در صنعت خواهد بود؟

سطح تولید شیشه در شرکتهای بورسی و فرابورسی طی سالهای گذشته افزایش قابلتوجهی داشته و نرخ فروش محصولات نیز بهلحاظ دلاری در سال گذشته به میانگین بلندمدت خود رسیده است. شایان ذکر است، نرخ دلاری محصولات این صنعت در سال ۱۴۰۱ در اوج خود قرار داشته است. میانگین حاشیه سود ناخالص صنعت در محدوده ۳۵ درصد قرار دارد؛ بهطوریکه در برخی شرکتها مانند کمینا برابر با ۲۳ درصد و در برخی دیگر مانند کرازی بالاتر از ۴۵ درصد است.

یکی از بزرگترین و مهمترین عوامل تأثیرگذار در این صنعت، هزینه انرژی است که بهطور تقریباً مساوی بین برق و گاز تقسیم میشود و حدود ۱۷ درصد از بهای تمامشده را تشکیل میدهد. در سال ۱۴۰۳، نرخ برق مصرفی حدود ۱,۰۰۰ تومان بهازای هر کیلووات ساعت و نرخ گاز حدود ۱,۹۰۰ تومان بهازای هر مترمکعب بوده است که نسبت به صنایع سنگین، در سطوح قیمتی پایینتری قرار دارند.

با این حال، احتمال دارد که بهطور میانگین، حاشیه سود شرکتها از این محل حدود ۵ درصد کاهش یابد. این امر تا حد زیادی به سیاستهای کلان کشور در زمینه آزادسازی نرخ انرژی وابسته بوده و نیازمند بررسی است که آیا روند آزادسازی ادامه خواهد یافت یا تغییر خواهد کرد. در جدول ۴، سودآوری شرکتها در سال مالی ۱۴۰۴ برآورد شده است.

نتیجهگیری

صنعت شیشه علیرغم مواجهه با چالشها و تهدیدهای معنادار از جمله نوسانات قیمت انرژی و مواد اولیه، تشدید رقابت منطقهای، فشار فزاینده مقررات زیستمحیطی و محدودیتهای لجستیکی ناشی از وزن بالای محصول، همچنان از ظرفیتها و فرصتهای قابلتوجهی برخوردار است. وجود تقاضای نسبتاً پایدار از سوی صنایع ساختمان، خودرو و بستهبندی، در کنار قابلیت بالای بازیافت، تنوع محصول و پایداری فنی شیشه، موجب شده است که این صنعت در برابر رکودهای دورهای از درجهای از تابآوری برخوردار باشد. از منظر فرصتهای آتی، روندهایی نظیر رشد خودروهای برقی، گسترش مقررات مرتبط با ساختمانهای کممصرف انرژی، توسعه انرژی خورشیدی، پیشرفت در شیشههای هوشمند و افزایش گرایش جهانی به بازیافت، زمینه تقویت تقاضا و بهبود حاشیه سود را در افق میانمدت و بلندمدت فراهم میکند. در مجموع، صنعت شیشه در موقعیتی قرار دارد که با مدیریت کارآمد هزینهها و تمرکز بر سرمایهگذاری در فناوریهای پایدار و نوآورانه، میتواند ضمن کنترل ریسکها، از فرصتهای ساختاری بازار برای دستیابی به رشد پایدار بلندمدت بهرهمند شود.

در همین چهارچوب، سرمایهگذاری در صنعت شیشه در ایران علیرغم محدودیتهای ناشی از شرایط کلان اقتصادی، از منظر عملکرد مالی همچنان مثبت ارزیابی میشود؛ بهگونهایکه حفظ نسبی حاشیه سود و همراستایی رشد نرخ فروش با تورم، مانع از تضعیف معنادار سودآوری شرکتها شده است. وابستگی محدود به واردات مواد اولیه و ماهیت نسبتاً سبک صنعت، از دیگر مزیتهای ساختاری آن محسوب میشود، هرچند در افق بلندمدت، افزایش تدریجی نرخ انرژی و حرکت به سمت آزادسازی آن میتواند ریسک کاهش حاشیه سود را به همراه داشته باشد؛ ریسکی که در شرایط فعلی اثرگذاری تعیینکنندهای ندارد.