چگونگی انجام معاملات خارج از بورس در بازارهای اوراق بهادار و نحوه تسویه آنها

کامران سلمانی قرائی

کارشناس مسئول مدیریت تحقیق و توسعه بورس تهران

بورسهای اوراق بهادار یکی از مهمترین مکانهای معاملاتی برای اوراق بهادار هستند بهطوریکه سرمایهگذاران متعددی را گرد هم آورده و سفارشهای خرید و فروش آنها را از طریق سیستم معاملات تطبیق میدهند. بورسها از شفافیت بالایی برخوردار بوده و تمام اطلاعات لازم را بلافاصله منتشر کرده و در اختیار عموم قرار میدهند. اما برخی اوقات سرمایهگذاران ازجمله معاملهگران عمده تمایلی به انجام معاملات در بورسهای اوراق بهادار نداشته و معاملات خود را خارج از بورسها۱ و از طریق شرکتهای واسطهای مانند کارگزاران انجام میدهند چراکه سرمایهگذاران از این طریق آزادی عمل بیشتری داشته و حتی میتوانند بهصورت دوطرفه۲ و از طریق مذاکره۳، شرایط معامله را بر اساس نیازهای خود طراحی کنند. لازم به ذکر است که معاملات خارج از بورس از طریق سیستم معاملات داخلی شرکتهای کارگزاری و خارج از سیستم معاملات اصلی بورسها انجام میشوند.

برای پی بردن به جزئیات معاملات خارج از بورس و چگونگی انجام این معاملات در بازارهای اوراق بهادار، در این گزارش ابتدا به بررسی نحوه انجام معاملات خارج از بورس در بازارهای اوراق بهادار آمریکا و اروپا پرداخته شده است. سپس نحوه تسویه و پایاپای معاملات خارج از بورس و آمار و اطلاعات جهانی مربوط به آنها موردبررسی قرار گرفته است.

۱- نحوه انجام معاملات خارج از بورس در بازارهای اوراق بهادار منتخب

معاملات اوراق بهادار میتوانند در بورس یا خارج از بورس انجام شوند. معاملات خارج از بورس در سیستمها و پلتفرمهای معاملاتی بهغیراز سیستمهای معاملاتی بورس انجام میشوند؛ بهعبارتدیگر، پلتفرمهای معاملاتی خارج از بورس۴، سفارشها را بهصورت مجزا از سیستم ثبت سفارش بورسهای رسمی اجرا میکنند. معاملات خارج از بورس به شیوههای مختلفی قابل انجام هستند که در ادامه به بررسی این معاملات در بازارهای سهام آمریکا و اروپا میپردازیم.

۱-۱- معاملات خارج از بورس در بازارهای سهام آمریکا

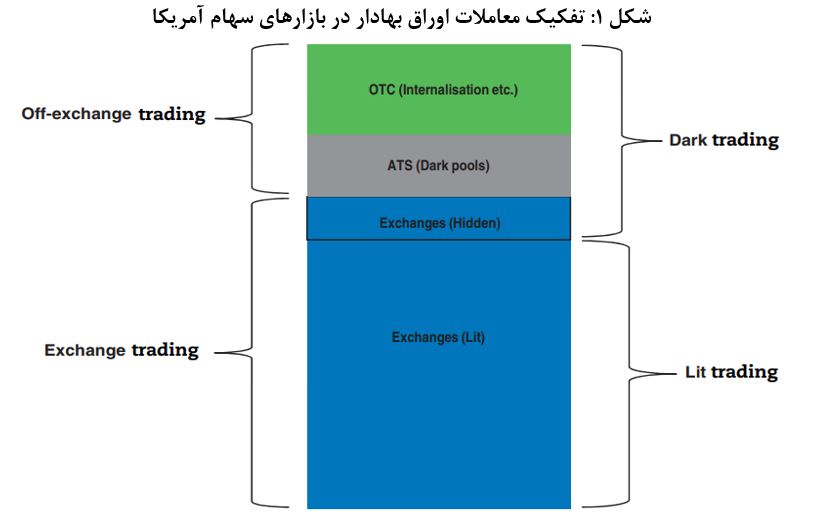

در شکل ۱، طبقهبندی معاملات در بازارهای سهام آمریکا نشان داده شده است. مطابق این شکل، معاملات اوراق بهادار میتوانند به دو حالت تقسیم شوند. در حالت اول معاملات اوراق بهادار را میتوان به معاملات انجامشده در بورس و خارج از بورس تقسیم کرد. در حالت دوم معاملات اوراق بهادار به دو دسته معاملات شفاف۵ و معاملات سفارش پنهان۶ تقسیم میشوند که با توجه به هدف این گزارش به تشریح حالت اول میپردازیم. همانطور که در شکل ۱ نشان داده شده است معاملات خارج از بورس در بازارهای سهام آمریکا به دو صورت انجام میشوند که شامل معاملات انجامشده از طریق سامانه معاملات جایگزین (ATS)7 و معاملات OTC8 است. در برخی از گزارشهای منتشرشده توسط بورسهای آمریکایی، معاملات OTC تحت عنوان معاملات OTC خارج از سامانه معاملات جایگزین (Non-ATS OTC) نیز شناخته میشوند.

۱-۱-۱- معاملات انجامشده از طریق ATS

سامانه معاملات جایگزین (ATS) یک مکان الکترونیکی برای اجرای سفارشها است که بسیار شبیه بورسهای اوراق بهادار عمل میکند اما برخلاف بورسهای رسمی، یک سازمان خود انتظام۹ نیست. این بدان معناست که سامانههای معاملات جایگزین مانند بورسها امکان انجام مشارکت چندجانبه۱۰ را برای سرمایهگذاران فراهم کرده و خریداران و فروشندگان متعدد را گرد هم میآورند اما برخلاف بورسها، سامانههای معاملات جایگزین عضوی ندارند و مسئولیتهای نظارتی را نیز بر عهده نمیگیرند. لازم به ذکر است که کلیه سهام قابل معامله در بورسها در سامانههای معاملات جایگزین امکان معامله دارند، اما برخلاف بورسها، سهام و اوراق بهادار با درآمد ثابت غیر بورسی نیز میتواند در سامانههای معاملات جایگزین معامله شوند.

با اینکه سامانههای معاملات جایگزین جزو سازمانهای خودانتظام نیستند، اما این سامانهها توسط کمیسیون بورس و اوراق بهادار آمریکا (SEC)11 و بر اساس مقررات مربوط به ATS 12 تحت نظارت قرار میگیرند. بر اساس این مقررات، یک سامانه معاملات جایگزین باید توسط یک کارگزار ـ معاملهگر که عضو سازمان تنظیم مقررات صنعت مالی (FINRA)13 است اداره شود. بنابراین سامانههای معاملات جایگزین نیز مشمول قوانین و مقررات مربوط به اوراق بهادار مانند قوانین مربوط به فعالیتهای معاملاتی و مظنهدهی متقلبانه۱۴ و همچنین نظارت توسط FINRA قرار میگیرند.

همچنین مقررات مربوط به ATS برخی الزامات اضافی را بر سامانههای معاملات جایگزین اعمال میکند که ازجمله میتوان به قوانین مربوط به حفاظت از اطلاعات معاملاتی محرمانه و همچنین الزامات سیستمی و دسترسی منصفانه برای سامانههایی که حجم بزرگی از اوراق بهادار را معامله میکنند، اشاره کرد. کمیسیون بورس و اوراق بهادار (SEC) فهرستی از تمام سامانههای معاملات جایگزین را در وبسایت خود نگهداری میکند.

بازار معاملات پنهان۱۵ یک اصطلاح غیررسمی است که اغلب برای اشاره به سامانه معاملات جایگزین استفاده میشود که در آن قیمت خرید/فروش یا تعداد سهام معاملهشده بهطور عمومی نشان داده نمیشود. بهطورکلی، بازار معاملات پنهان بهگونهای طراحی شده است که سرمایهگذاران نهادی در آن بهطور ناشناس اقدام به انجام معاملات بزرگ کرده و بیشتر سرمایهگذاران خرد مستقیماً با این بازار ارتباط برقرار نمیکنند. بااینکه بازارهای معاملات پنهان نیازی به انتشار مظنهها در پلتفرمهای خود ندارند، اما این بازارها موظفاند اطلاعات مربوط به معاملاتی را که در پلتفرمهایشان انجام میشوند گزارش کنند.

تمام اطلاعات معاملاتی مربوط به معاملات سهام پذیرفتهشده در بورس که از طریق سامانههای معاملات جایگزین انجام شده است باید به سامانه گزارشدهی معاملاتی۱۶ FINRA ارسال شده و همراه با سایر معاملاتی که در بورسها انجام شده است منتشر شود. اطلاعات مربوط به معاملات اوراق بهادار غیربورسی نیز باید از طریق ارسال به سامانههای مربوطه به FINRA گزارش شوند.

۲-۱-۱- معاملات Non-ATS OTC

در این نوع از معاملات، شرکت کارگزاری به جای اینکه سفارش مشتری را به سیستم معاملات بورس ارسال کند، خود میتواند سفارش را اجرا کرده یا سفارش مشتری را به یک مکان معاملاتی دیگر که بهعنوان بورس یا سیستم معاملات جایگزین ثبت نشده است، ارسال کند. بااینحال ضروری است تمام فعالیتهای خارج از بورس که خارج از سیستم معاملات جایگزین انجام میشوند توسط کارگزار ـ معاملهگر دارای مجوز۱۷ صورت گیرد، بنابراین این معاملات همچنان تحت نظارت SEC و FINRA قرار دارند. درحالیکه این معاملات میتوانند بهعنوان معاملات پنهان در نظر گرفته شوند، اما همچون معاملات انجامشده در ATS، همه معاملات Non – ATS برای هر یک از انواع اوراق بهادار موردمعامله باید به سامانه گزارشدهی معاملات گزارش شوند. این نوع از معاملات بهصورت دوطرفه۱۸ بوده و از طریق داخلیسازان سیستماتیک۱۹، معاملهگران عمده۲۰ یا… انجام میشود.

داخلیسازان سیستماتیک: به کارگزار ـ معاملهگرانی گفته میشود که از طریق سیستم معاملات داخلی خود تحت عنوان پلتفرم معاملهگر واحد۲۱ اقدام به اجرای سفارش مشتریان در مقابل پرتفوی خود میکنند؛ بنابراین در این حالت، کارگزار ـ معاملهگر خود بهعنوان طرف مقابل (خریدار یا فروشنده) برای هر معامله عمل میکند. برخلاف سیستم معاملات جایگزین که در آن سفارشهای خرید و فروش مشتریان از طریق این سیستم با یکدیگر تطبیق داده میشوند، کارگزار ـ معاملهگری که پلتفرم معاملهگر واحد را اداره میکند، همیشه طرف مقابل هر معاملهای است که در آن پلتفرم انجام میشود.

معاملهگران عمده: به کارگزار ـ معاملهگری گفته میشود که بهطور فعال مظنههای خرید و فروش برای یک ورقه بهادار خاص را برای سایر کارگزار ـ معاملهگران اعلام میکند و به جای معامله با سرمایهگذاران خرد، با سایر کارگزار ـ معاملهگران معامله میکنند. برخی از کارگزار ـ معاملهگران، بهویژه کارگزار ـ معاملهگران خرد۲۲، تمام یا بخش قابلتوجهی از سفارشهای مشتریان خود را به یک یا چند معاملهگر عمده ارسال میکنند. نحوه کسب درآمد معاملهگر عمده از طریق اجرای این سفارشها است که میتواند توسط خود معاملهگر عمده یا از طریق ارسال به مکانهای معاملاتی دیگر انجام شود. معاملهگران عمده معمولاً قیمتهای بهتری نسبت به بهترین قیمت پیشنهادی خرید و فروش در بورسهای ملی۲۳ ارائه میکنند.

بااینکه تفاوتهایی بین انواع مکانهای معاملاتی در بازارهای اوراق بهادار آمریکا وجود دارد، اما همه آنها موظف به گزارشدهی اطلاعات بعد از معامله هستند. همچنین تمام معاملات مشتریان، صرفنظر از اینکه در کدام مکان معاملاتی اجرا میشوند، تابع قوانین و مقررات SEC و FINRA هستند که بهمنظور حمایت و محافظت از سرمایهگذاران طراحی شدهاند، ازجمله میتوان به قوانین مربوط به بهترین اجرا۲۴ و موارد دیگر اشاره کرد.

۲-۱- معاملات خارج از بورس در بازارهای اوراق بهادار اروپا

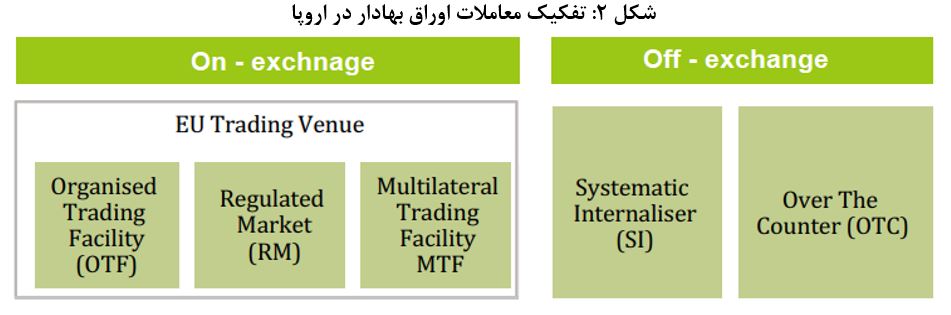

نهاد ناظر بازارها و اوراق بهادار اروپا (ESMA)، طی گزارشی به بررسی انواع معاملات اوراق بهادار پرداخته است. همانطور که در شکل ۲ آورده شده است معاملات اوراق بهادار در بازارهای اروپایی به دو صورت معاملات در بورس و خارج از بورس قابل انجام هستند. معاملات در بورس به سه طریق زیر انجام میشوند:

بازارهای تحت نظارت (RMs)25: همان بورسهای اوراق بهادار رسمی هستند.

سامانه معاملات چندجانبه (MTF)26: سامانه معاملات چندجانبه، یک مکان معاملاتی الکترونیکی یا کامپیوتری برای ابزارهای مالی است که بهعنوان جایگزینی برای بورسهای اوراق بهادار اصلی در نظر گرفته میشود. این سامانه، خریداران و فروشندگان مختلفی را از طریق سیستمهای کامپیوتری و مطابق با دستورالعملهای توصیفشده در قانون اتحادیه اروپا (MiFID) با هم مرتبط ساخته و سفارشهای خریداران و فروشندگان را با هم تطبیق میدهد. سامانه معاملات چندجانبه، محدودیتهای کمتری برای پذیرش و معاملات انواع ابزارهای مالی دارد و سرمایهگذاران میتوانند انواع اوراق بهادار ازجمله سهام، اوراق بدهی، صندوقهای سرمایهگذاری و انواع ابزارهای مالی خارج از بورس را نیز در آن معامله کنند. این سامانهها، سیستمهای الکترونیکی هستند که نیازی به رعایت برخی از قوانین اتحادیه اروپا نداشته و توسط بازارهای تحت نظارت یا شرکتهای کارگزاری واجدشرایط اداره میشوند که در آن سفارشها و مظنههای خریداران و فروشندگان متعدد وارد شده و با هم تطبیق داده میشوند. لازم به ذکر است بازارهای تحت نظارت یا شرکتهای کارگزاری که سیستم معاملات چندجانبه را اداره میکنند نمیتوانند از طریق این سیستم، به حساب خود معامله کرده و بهعنوان طرف مقابل (خریدار یا فروشنده) در برابر سایر معاملات عمل کنند.

سامانه معاملات سازمانیافته (OTF)27: یک مکان معاملاتی بهغیراز بازارهای تحت نظارت و سامانههای معاملات چندجانبه در اتحادیه اروپا است که تحت قوانین اتحادیه اروپا یعنی قانون MiFID بوده و ابزارهای غیر سهامی همچون اوراق قرضه، ابزارهای مالی ساختاریافته و مشتقات در آن معامله میشوند. سامانه معاملات سازمانیافته یک سیستم چندجانبه است که خریداران و فروشندگان متعدد را گرد هم میآورد. این سامانهها فقط توسط کارگزاران دارای مجوز تحت قانون MiFID اداره شده و کارگزاران میتوانند در شرایط خاص (معاملات ابزارهای بدهی دولتی غیرنقد) بهعنوان طرف مقابل (خریدار یا فروشنده) برای هر معامله نیز عمل کنند. هدف اصلی فعالان عمده بازار برای انجام معامله در سامانههای معاملاتی سازمانیافته، عمدتاً انجام معاملات بزرگ با هزینههای معاملاتی کمتر است. سامانههای معاملاتی سازمانیافته مشمول شفافیتهای قبل و بعد از انجام معامله بوده و باید مظنههای خرید و فروش برای اوراق بهادار و حجم سفارشها را در معرض نمایش عموم قرار دهند.

همچنین طبق گزارش منتشرشده توسط نهاد ناظر بازارها و اوراق بهادار اروپا (ESMA) و مطابق با شکل ۲، معاملات خارج از بورس به دو صورت انجام میشوند که شامل معاملات انجامشده توسط داخلیسازان سیستماتیک (SIs) و معاملات OTC است. در ادامه به بررسی این دو پرداخته شده است.

نکته قابلتوجهی که در بازارهای اوراق بهادار اروپا و آمریکا دیده میشود این است که بااینکه سامانههای معاملات جایگزین (ATSs) و سامانههای معاملات چندجانبه (MTFs) دارای کارکردهای معاملاتی مشابهی هستند اما سامانههای معاملات چندجانبه در بازارهای اوراق بهادار اروپا بهعنوان مکانهای معاملاتی بورسی و سامانههای معاملاتی جایگزین در بازارهای اوراق بهادار آمریکا بهعنوان پلتفرمهای معاملاتی خارج از بورس طبقهبندی میشوند. این تفاوت را میتوان در چهارچوبهای قانونی حاکم بر این دو سامانه جستجو کرد به این صورت که قوانین حاکم بر سامانههای معاملات چندجانبه در بازارهای اوراق بهادار اروپا مشابه قوانین حاکم بر بورسهای اوراق بهادار رسمی و مطابق با قوانین اتحادیه اروپا است و نظارت و شفافیت اطلاعاتی لازم در این سامانهها تضمین میشود. لازم به ذکر است که سامانههای معاملاتی چندجانبه مشمول الزامات شفافیت قبل و بعد از انجام معامله هستند؛ بنابراین سامانههای معاملات چندجانبه به دلیل همسویی قانونی با بورسهای اوراق بهادار رسمی بهعنوان مکانهای معاملاتی بورسی در نظر گرفته میشوند. از طرف دیگر، قوانین حاکم بر سامانههای معاملات جایگزین در بازارهای اوراق بهادار آمریکا متفاوت از قوانین حاکم بر بورسهای اوراق بهادار رسمی و مشابه قوانین حاکم بر فعالیت کارگزار ـ معاملهگران است که این رفتار قانونی متمایز منجر به طبقهبندی آنها بهعنوان مکانهای معاملاتی خارج از بورس میشود. لازم به ذکر است که معاملات انجامشده در سامانههای معاملاتی جایگزین که اغلب بهعنوان معاملات پنهان در نظر گرفته میشوند از شفافیت پایینی برخوردار هستند. بنابراین میتوان گفت که تفاوت در طبقهبندی قانونی باعث شده است تا سامانههای معاملات چندجانبه بهعنوان مکانهای معاملاتی بورسی و سامانههای معاملات جایگزین بهعنوان پلتفرمهای معاملاتی خارج از بورس در نظر گرفته شوند.

۱-۲-۱- معاملات انجامشده توسط داخلیسازان سیستماتیک (SIs)

به معاملاتی اطلاق میشود که در سامانه معاملات داخلی کارگزاران انجام میشود. شرکتهای کارگزاری در این سامانه به حساب خود و خارج از یک بازار تحت نظارت (بورسهای رسمی)، سامانههای معاملات چندجانبه یا سامانههای معاملاتی سازمانیافته، اقدام به اجرای سفارش مشتریان میکنند، بدین معنی که کارگزار نقش خریدار (فروشنده) را در برابر سفارش فروش (خرید) مشتریان بازی میکند. لازم به ذکر است که داخلیساز سیستماتیک یک مکان معاملاتی نیست بلکه یک طرف معاملاتی در برابر سفارش مشتریان است.

۲-۲-۱- معاملات OTC

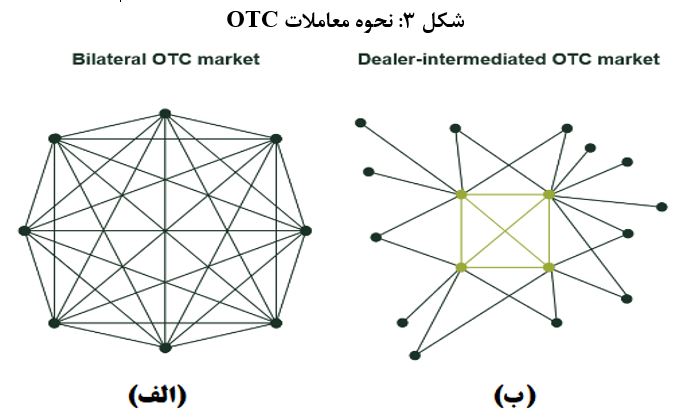

به معاملاتی گفته میشود که از طریق شبکههای کارگزار۲۸ و خارج از بازار تحت نظارت (بورسهای رسمی)، سامانههای معاملات چندجانبه یا سامانههای معاملاتی سازمانیافته انجام میشوند. این معاملات معمولاً خارج از سیستمهایی انجام میشوند که کارگزاران برای معاملات خود بهعنوان داخلیساز سیستماتیک استفاده میکنند. برخلاف معاملات انجامشده توسط داخلیسازان سیستماتیک که در آن کارگزاران بهعنوان طرف مقابل (خریدار یا فروشنده) برای هر معامله عمل میکنند، در معاملات OTC، معاملات فقط بین دو مشتری انجام میشود و کارگزار فقط بهعنوان واسطه عمل میکند. معاملات OTC همانگونه که در شکل ۳ نشان داده شده است به دو صورت قابل انجام هستند. این معاملات میتوانند بهصورت دوطرفه و مذاکرهای انجام شده و از قبل جزئیات معامله همچون قیمت و حجم آن بین خریدار و فروشنده توافق شده باشد (شکل ۳ – الف)۲۹ یا اینکه سرمایهگذاران میتوانند بدون توافق قبلی، سفارش خود را به سیستم معاملات کارگزار ارسال کرده و کارگزار از طریق سیستم معاملات داخلی خود اقدام به تطبیق سفارش آنها کند. (شکل ۳ – ب)۳۰ لازم به ذکر است در شکل ۳، نقاط مشکیرنگ نشاندهنده مشتریان و نقاط سبزرنگ نشاندهنده کارگزار ـ معاملهگران هستند.

در چهارچوب قانون MiFID II، جزئیات تمامی معاملات خارج از بورس (معاملات SI و OTC) باید توسط شرکتهای کارگزاری منتشر شود که اینکار از طریق یک سازمان تأییدشده۳۱ و از طرف شرکت کارگزاری صورت میگیرد.

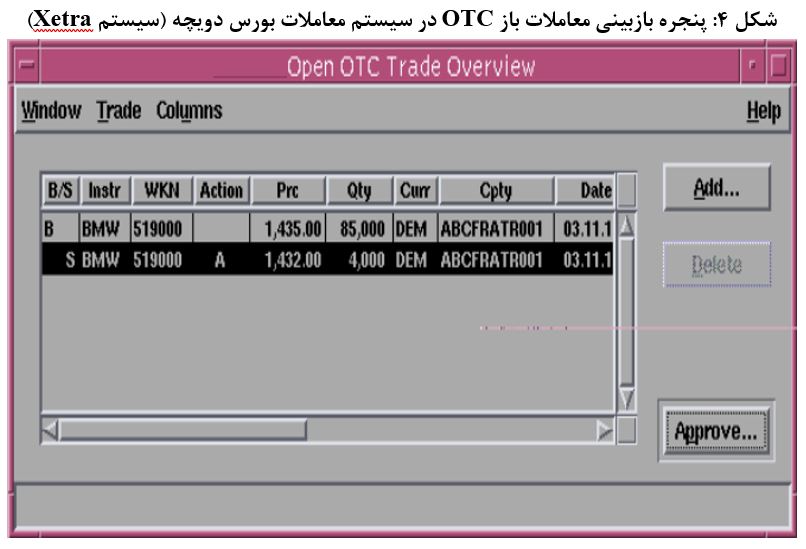

یکی از نکات قابلتوجه در خصوص معاملات خارج از بورس در بازارهای اوراق بهادار اروپایی مربوط به بورس دویچه است به این صورت که در سیستم معاملات اصلی این بورس یعنی سیستم Xetra، پنجرهای تحت عنوان پنجره بازبینی معاملات باز OTC 32 تعبیه شده است که مربوط به درخواست معاملات خارج از بورس میباشد (شکل ۴). این در حالی است که بررسی بازارهای اوراق بهادار نشان میدهد معاملات خارج از بورس در خارج از سیستم معاملات اصلی بورسها انجام میشوند. پنجره بازبینی معاملات باز OTC، اطلاعات مربوط به سفارشهایی که خارج از سیستم معاملات Xetra مذاکره شدهاند را نشان میدهد. این سفارشها قابلمشاهده برای عموم نبوده و فقط طرفین معاملاتی مذاکرهکننده توانایی مشاهده این سفارشها را دارند. معاملات باز OTC پس از تأیید طرف معاملاتی مقابل از این پنجره بازبینی معاملات باز OTC حذف شده و معامله بهمنظور تسویه به سیستمهای تسویه و پایاپای بورس ارسال میشود.

۲- نحوه تسویه و پایاپای معاملات در بورسهای اوراق بهادار و بازارهای خارج از بورس

بررسی بازار اوراق بهادار برخی از کشورها همچون آلمان، استرالیا، برزیل، اندونزی، پراگ و یونان نشان میدهد که تسویه معاملات خارج از بورس معمولاً از طریق سیستم تسویه و پایاپای مرکزی بورس انجام میشود به این صورت که کارگزاران معاملات خارج از بورس را بهمنظور تسویه به سیستمهای پایاپای و تسویه مرکزی بورس ارسال میکنند. لازم به ذکر است که تسویه و پایاپای معاملات خارج از بورس میتواند از طریق خود کارگزاران نیز انجام شود که در این صورت نیز کارگزاران باید انجام معامله را به بورس مربوطه گزارش دهند.

بررسی برخی از بازارهای اوراق بهادار همچون بوداپست و اندونزی نشان میدهد که تسویه معاملات خارج از بورس در این بازارها توسط شرکت سپردهگذاری مرکزی و بر مبنای ناخالص۳۳ (معامله به معامله۳۴) انجام میشود یعنی هر معامله بهصورت جداگانه تسویه میشود. این در حالی است که معاملات انجامشده در این بورسها (معاملات در بازار نقد۳۵) همچون اکثر بورسهای اوراق بهادار بر مبنای خالص۳۶ تسویه میشوند یعنی تسویه بر اساس خالص موقعیتهای معاملاتی صورت میگیرد.

از موضوعات مهم در زمینه تسویه معاملات در بورسهای اوراق بهادار و بازارهای خارج از بورس، روش تسویه این نوع از معاملات است که بررسی برخی از بازارهای اوراق بهادار ازجمله کشورهای عضو اتحادیه اروپا، استرالیا، ژاپن، سنگاپور و اندونزی نشان میدهد تسویه معاملات در بورسها و بازارهای خارج از بورس میتواند بهصورت تحویل اوراق بهادار در برابر پرداخت پول۳۷، تحویل اوراق بهادار بدون پرداخت پول۳۸ یا تحویل اوراق بهادار با پرداخت پول۳۹ باشد که در ادامه به تشریح آن میپردازیم.

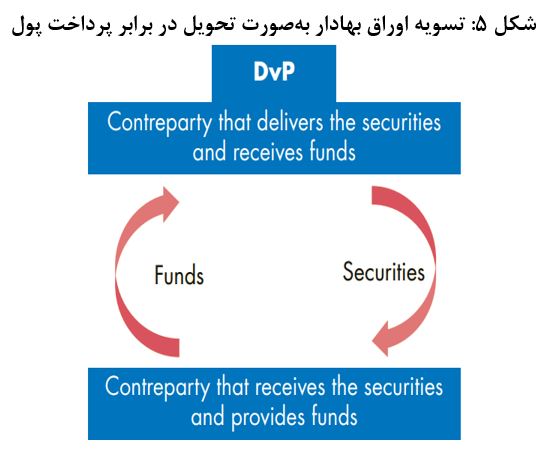

۱-۲- تحویل اوراق بهادار در برابر پرداخت پول (DVP)

تسویه اوراق بهادار بهصورت تحویل در برابر پرداخت پول، یک نوع روش تسویه رایج در بازارهای اوراق بهادار شامل بورسها و بازارهای خارج از بورس است که طی آن انتقال اوراق بهادار فقط در برابر پرداخت پول نقد انجام میشود. در حقیقت در روش تحویل اوراق بهادار در برابر پول، تسویه بهصورت نقدی انجام میشود یعنی اتاق تسویه و پایاپای باید از وجود اوراق بهادار در حساب معاملاتی فروشنده و پول نقد در حساب معاملاتی خریدار اطمینان حاصل کند و مشروط به تأیید اتاق تسویه و پایاپای، همزمان اوراق بهادار از حساب معاملاتی فروشنده به حساب معاملاتی خریدار و پول نقد از حساب معاملاتی خریدار به حساب معاملاتی فروشنده منتقل میشود. مشروط بودن۴۰ و همزمان بودن۴۱ این فرآیند برای امنیت معاملات اوراق بهادار ضروری است و هرگونه ریسک عدم پرداخت اوراق بهادار یا وجوه را از بین میبرد. در شکل ۵، سازوکار تسویه اوراق بهادار بهصورت تحویل در برابر پرداخت پول نشان داده شده است.

۲-۲- تحویل اوراق بهادار بدون پرداخت پول (DFP)

از دیگر روشهای تسویه معاملات در بازارهای خارج از بورس و برخی از بورسهای اوراق بهادار، تحویل اوراق بهادار بدون پرداخت پول است. در این روش، تسویه معامله بهصورت نقدی نیست بدین معنی که درازای انتقال اوراق بهادار از حساب معاملاتی فروشنده به حساب معاملاتی خریدار، هیچگونه پول نقدی از حساب خریدار به حساب معاملاتی فروشنده منتقل نمیشود بلکه تسویه اوراق بهادار به روشهای دیگری صورت میگیرد که در ادامه مورد بحث قرار گرفته است. لازم به ذکر است که در برخی از بورسهای اوراق بهادار همچون بورس سنگاپور، تسویه بهصورت تحویل بدون پرداخت پول فقط برای معاملات خارج از بورس به کار میرود و برای معاملات بورسی از روش اول یعنی تحویل در برابر پرداخت پول (DVP) استفاده میشود. در شکل ۶، سازوکار تسویه اوراق بهادار بهصورت تحویل بدون پرداخت پول نشان داده شده است.

یکی از روشهای تسویه معاملات بدون پرداخت پول در بازارهای اوراق بهادار اروپایی، معاوضه اوراق بهادار۴۲ است بدین معنی که خریدار برای تسویه معامله، به جای پرداخت پول نقد به فروشنده میتواند اوراق بهادار دیگری را به فروشنده تحویل دهد و در اصطلاح اوراق بهادار را با هم معاوضه کنند؛ بنابراین شرکت سپردهگذاری مرکزی برای تسویه معامله، اوراق بهادار موجود در حساب معاملاتی فروشنده را به حساب معاملاتی خریدار و اوراق بهادار موجود در حساب معاملاتی خریدار را به حساب معاملاتی فروشنده منتقل میکند و دیگر نیازی به انتقال پول نقد نیست. همچنین تسویه اوراق بهادار بهصورت تحویل بدون پرداخت پول در بازارهای اوراق بهادار اروپایی میتواند با هدف وامدهی اوراق بهادار۴۳، سپرده کردن اوراق بهادار بهعنوان وثیقه۴۴ یا برآوردن الزامات کسری وجهتضمین۴۵ صرفاً از طریق اوراق بهادار اشاره کرد.

شرکت سپردهگذاری مرکزی اوراق بهادار اندونزی۴۶ نیز در ۲۱ جولای ۲۰۱۴ میلادی، الزامات جدیدی را برای تسویه معاملات بدون پرداخت پول (FOP)47 در رابطه با سهام و اوراق بدهی شرکتی اجرا کرد که بهموجب آن سرمایهگذار موظف است دلیل و هدف تسویه را بیان کند که بر این اساس، روش تسویه معاملات مشخص خواهد شد. طبق اطلاعات منتشرشده توسط شرکت سپردهگذاری مرکزی اوراق بهادار اندونزی، از دلایل تسویه معاملات بدون پرداخت پول میتوان به معاوضه اوراق بهادار، وامدهی و وامگیری اوراق بهادار۴۸، وثیقه کردن اوراق بهادار۴۹، ارث و میراث۵۰، هدیه۵۱، خیریه۵۲ و تصمیم دادگاه۵۳ اشاره کرد.

۳-۲- تحویل اوراق بهادار با پرداخت پول (DWP)

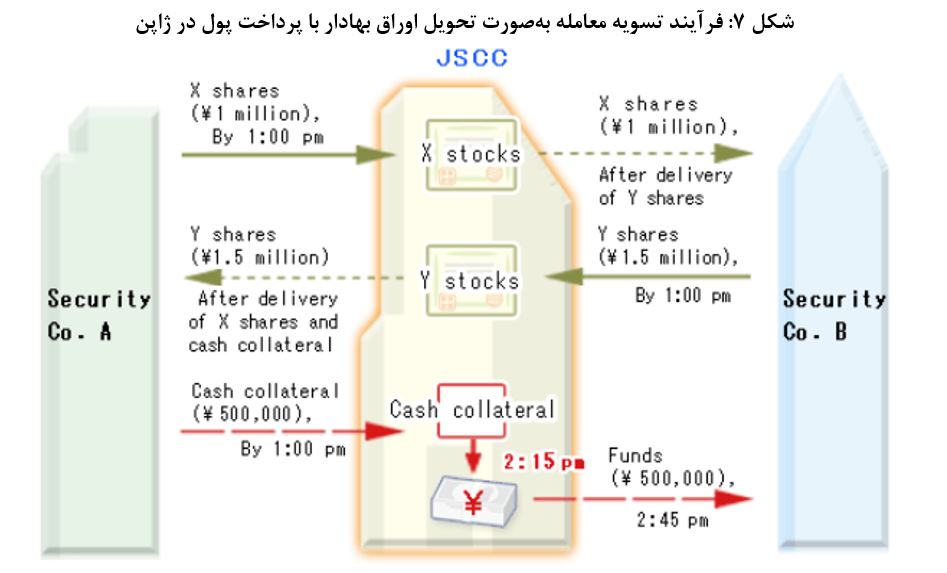

بررسی برخی از بورسها و بازارهای خارج از بورس همچون بازارهای اوراق بهادار اروپایی و بورس ژاپن نشان میدهد که علاوه بر روشهای تسویه فوقالذکر، تسویه معاملات میتواند بهصورت تحویل اوراق بهادار با پرداخت پول نیز انجام شود. در این نوع از روش تسویه که تقریباً ترکیبی از روشهای تحویل اوراق بهادار در برابر پرداخت پول و تحویل اوراق بهادار بدون پرداخت پول است، علاوه بر معاوضه اوراق بهادار، مبلغی پول نقد نیز بین خریدار و فروشنده ردوبدل میشود. بهعنوانمثال، در شکل ۷، فرآیند تسویه معامله بهصورت تحویل اوراق بهادار با پرداخت پول در ژاپن نشان داده شده است. مطابق با اطلاعات مندرج در شکل ۷، تسویه معامله بین شرکتهای اوراق بهادار A و B با ارزش ۱/۵ میلیون ین ژاپن از طریق مؤسسه پایاپای اوراق بهادار ژاپن۵۳ است. شرکت A دارای سهام X با ارزش یک میلیون ین ژاپن و شرکت B دارای سهام Y با ارزش ۱/۵ میلیون ین ژاپن است. بنابراین برای تأیید معامله توسط مؤسسه پایاپای، شرکت A همچنین باید پول نقد معادل ۵۰۰ هزار ین ژاپن در حساب معاملاتی خود توثیق کند. مؤسسه پایاپای در صورت تأیید شرایط انجام معامله، سهام X با ارزش یک میلیون ین و همچنین پول نقد معادل ۵۰۰ هزار ین را از حساب معاملاتی شرکت A به حساب معاملاتی شرکت B و سهام Y با ارزش ۱/۵ میلیون ین را از حساب معاملاتی شرکت B به حساب معاملاتی شرکت A منتقل میکند.

۳- آمار و اطلاعات جهانی مربوط به معاملات خارج از بورس

آمار و اطلاعات مربوط به معاملات اوراق بهادار خارج از بورس در سراسر دنیا نشان میدهد که بخش قابلتوجهی از حجم و ارزش معاملات بازار سهام را معاملات خارج از بورس تشکیل میدهد. بدین منظور به بررسی آمار و اطلاعات مربوط به حجم معاملات بازارهای سهام آمریکا، اروپا و آمار منتشرشده توسط فدراسیون جهانی بورسها۵۵ میپردازیم.

۱-۳- بازار سهام آمریکا

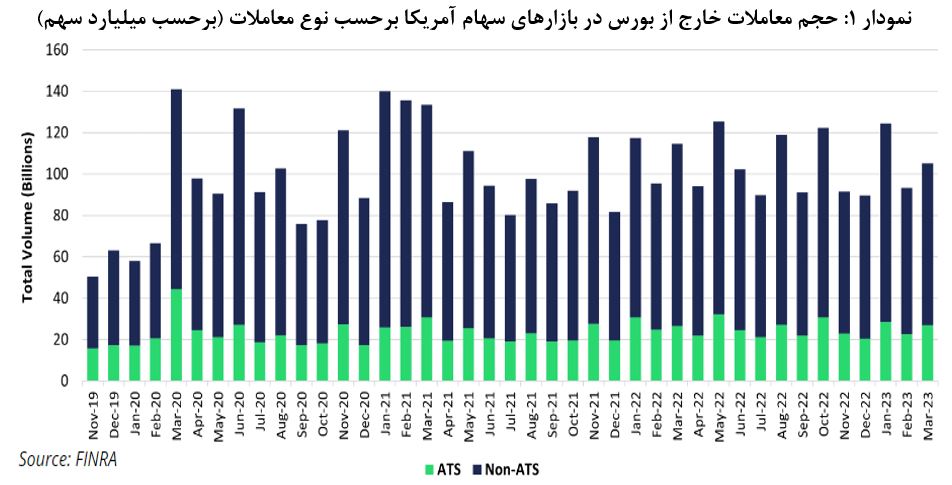

همانطور که در بخش اول این گزارش بیان شد معاملات خارج از بورس۵۶ در بازار سهام آمریکا به دو دسته تقسیم میشوند که شامل معاملات انجامشده از طریق ATS و معاملات Non-ATS است. طبق نمودار ۱، از کل حجم معاملات انجامشده در خارج از بازار سهام آمریکا از نوامبر ۲۰۱۹ تا مارس ۲۰۲۳ میلادی، بهطور میانگین حدود ۷۵ درصد آن بهصورت Non-ATS و ۲۵ درصد آن بهصورت ATS انجام شده است.

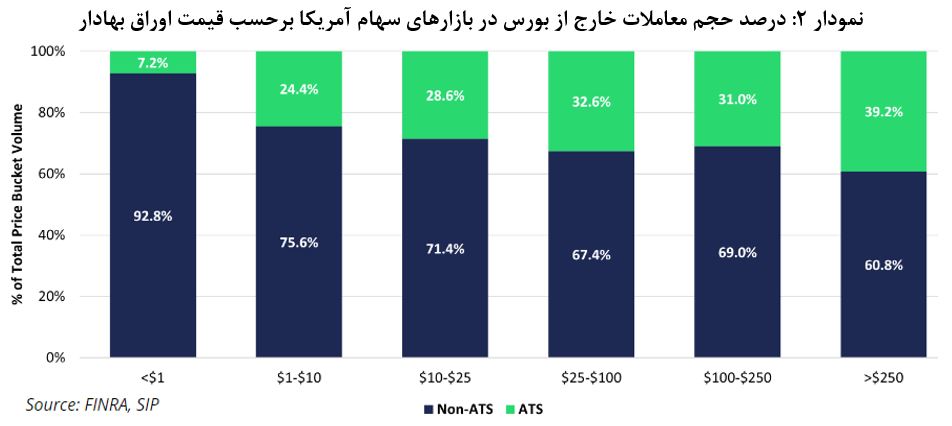

در نمودار ۲، نوع معاملات خارج از بورس برحسب گروههای مختلف قیمت اوراق بهادار در بازار سهام آمریکا نشان داده شده است. این نمودار حاکی از آن است که حجم معاملات Non-ATS با افزایش قیمت اوراق بهادار کاهش یافته است. مطابق با این نمودار، برای اوراق بهاداری که قیمت آنها زیر یک دلار است حدود ۹۲/۸ درصد معاملات خارج از بورس بهصورت Non-ATS بوده است اما با افزایش قیمت اوراق بهادار به بالای ۲۵۰ دلار، حجم معاملات Non-ATS به ۶۰/۸ درصد رسیده است.

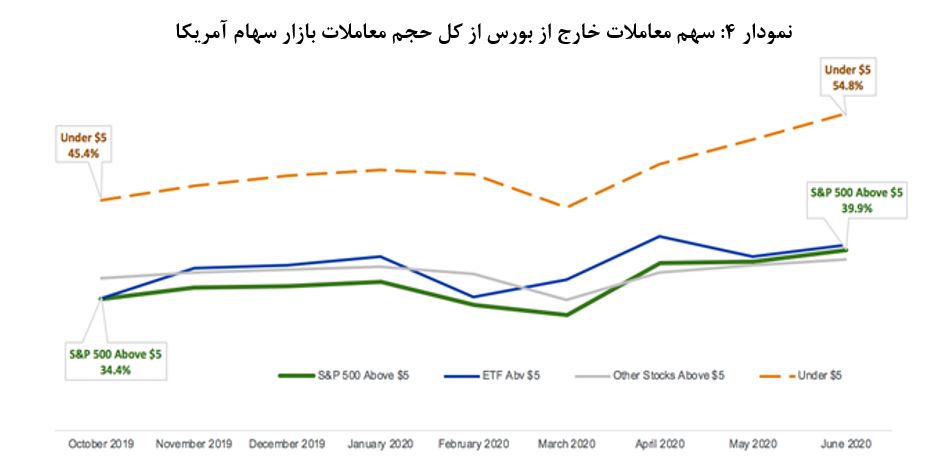

نمودارهای ۳ و ۴ به ترتیب کل حجم معاملات بازارهای سهام آمریکا و سهم معاملات خارج از بورس از کل حجم معاملات را نشان میدهد که بهطورکلی میتوان گفت از اکتبر ۲۰۱۹ تا پایان ژوئن ۲۰۲۰ میلادی بیش از ۴۰ درصد حجم معاملات بازار سهام آمریکا بهصورت معاملات خارج از بورس بوده است. همانطور که در نمودار ۳ نشان داده شده است حجم معاملات سهامی که قیمت آنها کمتر از ۵ دلار است حدود ۴/۲ میلیارد سهم است که مطابق با نمودار ۴، حدود ۵۴/۸ درصد آن بهصورت معاملات خارج از بورس بوده است. همچنین حجم کل معاملات سهام شامل در شاخص S&P 500 که قیمت آنها بالای ۵ دلار است برابر ۳/۵۸ میلیارد سهم است که ۳۹/۹ درصد آن را معاملات خارج از بورس تشکیل میدهد. برای سایر سهامی که قیمت آنها بالای ۵ دلار است حجم کل معاملات بیش از ۴/۲ میلیارد سهم است که حدود ۳۹/۵ درصد آن بهصورت معاملات خارج از بورس بوده است.

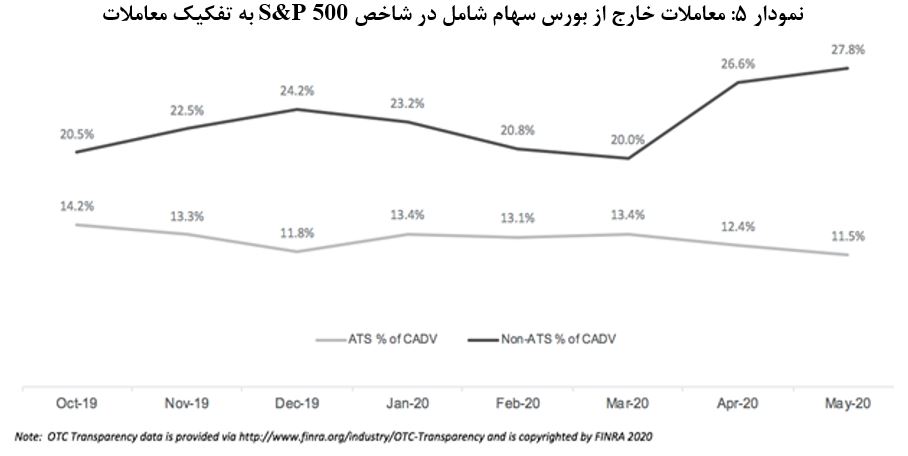

همانطور که در نمودار ۴ نشان داده شده است در می ۲۰۲۰ میلادی، حدود ۳۹/۳ درصد از حجم معاملات سهام شامل در شاخص S&P 500 بهصورت معاملات خارج از بورس بوده است. در این راستا، نمودار ۵ نشان میدهد که از کل حجم معاملات خارج از بورس سهام شامل در شاخص S&P 500 حدود ۲۷/۸ درصد بهصورت Non-ATS و ۱۱/۵ درصد بهصورت ATS انجام شده است.

لازم به ذکر است که در سپتامبر ۲۰۲۳ میلادی ۲۰ سهم از فعالترین سهام در بازار سهام آمریکا که ۱۴/۹ درصد از کل حجم معاملات و ۱۸/۸۱ درصد از کل ارزش معاملات بازار سهام آمریکا را به خود اختصاص دادهاند حدود ۵۹/۲۵ درصد حجم معاملات آنها بهصورت خارج از بورس انجام شده است.

۲-۳- بازار اوراق بهادار اروپا

همانطور که در بخش اول این گزارش بیان شد، معاملات خارج از بورس در بازارهای اوراق بهادار اروپا به دو بخش معاملات انجامشده توسط داخلیسازان سیستماتیک و معاملات OTC تقسیم میشوند.

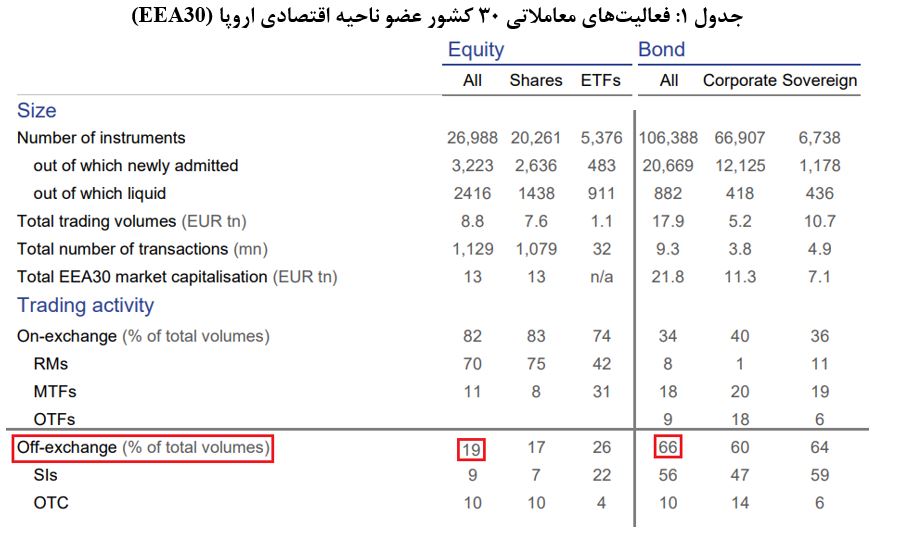

نهاد ناظر اوراق بهادار و بازارهای اروپا (ESMA)57 در دسامبر سال ۲۰۲۱ میلادی در گزارش سالانه خود در رابطه با بازارهای اوراق بهادار اتحادیه اروپا، آمار و اطلاعات مربوط به حجم معاملات خارج از بورس را منتشر کرده است. در این گزارش، حجم معاملات خارج از بورس مربوط به ۳۰ کشور عضو ناحیه اقتصادی اروپا (EEA30)58 آورده شده است که در جدول ۱ نشان داده شده است. اطلاعات مندرج در این جدول حاکی از آن است که در پایان سال ۲۰۲۰ میلادی حدود ۱۹ درصد از کل حجم معاملات بازار سهام کشورهای عضو EEA30 بهصورت معاملات خارج از بورس بوده است که از این میزان حدود ۹ درصد معاملات از طریق داخلیسازان سیستماتیک و ۱۰ درصد معاملات در OTC انجام شده است. از طرفی در پایان سال ۲۰۲۰ میلادی، حدود ۶۶ درصد از کل حجم معاملات بازار اوراق قرضه کشورهای عضو EEA30 بهصورت معاملات خارج از بورس بوده است که حدود ۵۶ درصد معاملات از طریق داخلیسازان سیستماتیک و ۱۰ درصد معاملات در OTC انجام شده است.

در جدول ۲ اطلاعات مربوط به مجموع حجم معاملات خارج از بورس مربوط به ۳۰ کشور عضو ناحیه اقتصادی اروپا و انگلستان (EEA31) آورده شده است. این جدول نشان میدهد که در پایان سال ۲۰۲۰ میلادی حدود ۴۴ درصد از کل حجم معاملات بازار سهام کشورهای عضو EEA31 بهصورت معاملات خارج از بورس بوده است که از این میزان حدود ۲۰ درصد معاملات از طریق داخلیسازان سیستماتیک و ۲۴ درصد معاملات در OTC انجام شده است. از طرفی در پایان سال ۲۰۲۰ میلادی، حدود ۵۹ درصد از کل حجم معاملات بازار اوراق قرضه کشورهای عضو EEA31 بهصورت معاملات خارج از بورس بوده است که حدود ۴۷ درصد معاملات از طریق داخلیسازان سیستماتیک و ۱۲ درصد معاملات در OTC انجام شده است.

۳-۳- فدراسیون جهانی بورسها۵۹

طبق آمار منتشرشده توسط فدراسیون جهانی بورسها در پایان سال ۲۰۲۲ میلادی، ارزش کل معاملات سهام انجامشده از طریق سیستم معاملات الکترونیکی بورسها حدود ۱۴۵/۶ هزار میلیارد دلار است. از طرفی ارزش کل معاملات مذاکرهای سهام (معاملات خارج از بورس) حدود ۵۳/۴ هزار میلیارد دلار است. بنابراین میتوان نتیجه گرفت که نسبت ارزش معاملات مذاکرهای به معاملات انجامشده از طریق سیستم معاملات الکترونیکی بورس حدود ۳۶/۶ درصد است.

جمعبندی و نتیجهگیری

آمار و اطلاعات مربوط به معاملات اوراق بهادار خارج از بورس در سراسر دنیا نشان میدهد که بخش قابلتوجهی از حجم و ارزش معاملات بازار سهام را معاملات خارج از بورس تشکیل میدهد بهطوریکه در پایان سال ۲۰۲۰ میلادی، در بازارهای اوراق بهادار اروپایی (۳۰ کشور عضو ناحیه اقتصادی اروپا و انگلستان) حدود ۴۴ درصد از کل حجم معاملات بازار سهام بهصورت معاملات خارج از بورس بوده است. در پایان ژوئن ۲۰۲۰ میلادی بیش از ۴۰ درصد حجم معاملات بازار سهام آمریکا بهصورت معاملات خارج از بورس انجام شده است. همچنین طبق آمار منتشرشده توسط فدراسیون جهانی بورسها، در پایان سال ۲۰۲۲ میلادی، نسبت ارزش معاملات خارج از بورس به معاملات انجامشده در بورس حدود ۳۶/۶ درصد است.

معاملات خارج از بورس به معاملات اوراق بهادار بورسی و غیربورسی گفته میشود که خارج از سیستم معاملات بورس و توسط کارگزاران دارای مجوز انجام میشوند. این معاملات میتوانند بهصورت دوطرفه و مذاکرهای بوده و از قبل قیمت و حجم آن بین خریدار و فروشنده توافق شده باشد یا اینکه سرمایهگذاران میتوانند بدون توافق قبلی، سفارش خود را به سیستم معاملات کارگزار ارسال کرده و کارگزار از طریق سیستم معاملات داخلی خود اقدام به تطبیق سفارش آنها کند. لازم به ذکر است که خود کارگزار نیز میتواند بهعنوان طرف معاملاتی مقابل خریدار و فروشنده ایفای نقش کند که در اصطلاح به آنها داخلیسازان سیستماتیک گفته میشود.

بررسی بازارهای اوراق بهادار نشان میدهد که تسویه معاملات خارج از بورس معمولاً از طریق سیستم تسویه و پایاپای مرکزی بورس انجام میشود به این صورت که کارگزاران باید معاملات خارج از بورس را بهمنظور تسویه به سیستمهای پایاپای و تسویه مرکزی بورس ارسال کنند. لازم به ذکر است که تسویه و پایاپای معاملات خارج از بورس میتواند از طریق خود کارگزاران نیز انجام شود که در این صورت نیز کارگزاران باید انجام معامله را به بورس مربوطه گزارش دهند. همچنین بررسیها نشان میدهد که تسویه معاملات خارج از بورس بر مبنای ناخالص و بهصورت معامله به معامله انجام میشود. این در حالی است که در اکثر بورسهای اوراق بهادار تسویه معاملات انجامشده در بورسها (معاملات بازار نقد) بر مبنای خالص صورت میگیرد.

از طرفی تسویه معاملات در بازارهای خارج از بورس و بورسهای اوراق بهادار میتواند بهصورت تحویل اوراق بهادار در برابر پرداخت پول (DVP)، تحویل اوراق بهادار بدون پرداخت پول (DFP) و تحویل اوراق بهادار با پرداخت پول (DWP) انجام شود. درصورتیکه تسویه معاملات بهصورت تحویل بدون پرداخت پول انجام گیرد، سرمایهگذار باید دلیل و هدف خود از این نوع تسویه را اعلام کند که ازجمله این اهداف میتوان به معاوضه اوراق بهادار۶۰ اشاره کرد. بنابراین معاملهگران در صورت لزوم میتوانند بدون پرداخت پول و از طریق معاوضه اوراق بهادار نیز اقدام به تسویه معاملات ازجمله معاملات خارج از بورس کنند.

منابع

۱) “ESMA Annual Statistical Report on EU securities markets”, European Securities and Markets Authority (ESMA), 2020.

۲) “MiFID II / MiFIR post-trade reporting requirements”, Association for Financial Markets in Europe (AFME), 2017.

۳) “Changing business models of stock exchanges and stock market fragmentation”, Organisation for Economic Cooperation and Development (OECD), 2016.

۴) “Securities settlement systems”, Banque de France, 2018.

۵) “Indonesia: New formatting requirements for FOP securities transactions”, Clearstream, 2014.

۶) “Trading System User Guide Release 3”, Deutsche Börse AG, 2012.

۷) “Off-exchange Trading in Modern Equity Markets”, Fatemeh Aramian, Stockholm University, 2021.

۸) “Payment And Securities Settlement Systems in The European Union”, European Central Bank, 2007.

۹) https://www.finra.org/investors/insights/where-do-stocks-trade

۱۰) https://www.cboe.com/insights/posts/off-exchange-trends-beyond-sub-dollar-trading.

پانویسها

۱- Off Exchanges Trading

۲- Bilateral

۳- Negotiated Trades

۴- Off Exchange Platforms

۵- Lit Trading

۶- Dark Trading

۷- Alternative Trading Systems (ATS)

۸- Over the Counter (OTC)

۹- Self-Regulatory Organization (SRO)

۱۰- Multilateral

۱۱- U.S. Securities and Exchange Commission (SEC)

۱۲- Regulation ATS

۱۳- Financial Industry Regulatory Authority (FINRA)

۱۴- Rules On Disruptive or Manipulative Quoting and Trading Activity

۱۵- Dark Pool

۱۶- FINRA Trade Reporting Facility (TRF)

۱۷- Registered Broker-Dealer

۱۸- Bilateral Trades

۱۹- Systematic Internalisers (SIs)

۲۰- Wholesalers

۲۱- Single Dealer Platform

۲۲- Retail Broker-Dealers

۲۳- National Best Bid or Offer

۲۴- Best Execution

۲۵- Regulated Markets (RMs)

۲۶- Multilateral Trading Facilities (MTFs)

۲۷- Organised Trading Facilities (OTFs)

۲۸- Broker Networks

۲۹- Bilateral OTC Market

۳۰- Dealer-Intermediated OTC Market

۳۱- Approved Publication Arrangement (APA):

نهادی است که مجاز به انتشار گزارشهای معاملاتی از طرف شرکتهای کارگزاری مطابق با قانون MiFID II است.

۳۲- Open OTC Trade Overview window

۳۳- Gross Basis

۳۴- Trade-By-Trade Basis

۳۵- Spot Market

۳۶- Net Basis

۳۷- Delivery Versus Payment (DVP)

۳۸- Delivery Free of Payment (DFP)

۳۹- Delivery With Payment (DWP) or Delivery and Payment (DAP)

۴۰- Conditionality

۴۱- Simultaneity

۴۲- Barter of Securities

۴۳- Securities Lending

۴۴- Securities Deposit as Collateral

۴۵- Margin Call

۴۶- Indonesia Central Securities Depository

۴۷- Free of Payment (FOP)

۴۸- Securities Borrowing and Lending (SBL)

۴۹- Securities Collateral/Pledge

۵۰- Inheritance/Heritage

۵۱- Gift

۵۲- Charity

۵۳- Court Decision

۵۴- Japan Securities Clearing Corporation (JSCC)

۵۵- World Federation of Exchanges (WFE)

۵۶- Off-Exchange Volume

۵۷- European Securities and Markets Authority (ESMA)

۵۸- European Economic Area 30 (EEA30)

۵۹- World Federation of Exchanges (WFE)

۶۰- Barter of Securities