بررسی صنعت سنگ آهن

علی اسکینی

مدیر تحلیل کارگزاری بانک صنعت و معدن

مهرداد حقگو

کارشناس تحلیل کارگزاری بانک صنعت و معدن

سنگ آهن، کانسنگی است که ۵ درصد از پوسته زمین را تشکیل میدهد. با استخراج سنگ آهن خام از پوسته زمین و تفکیک ناخالصیها، پودر تیرهرنگ نقرهای–قهوهای آهن حاصل میشود. سنگ آهن، ماده اولیه تولید فولاد است و ۹۸ درصد سنگ آهن استخراجشده در سطح جهان برای تولید فولاد بهکار میرود.

روش تولید

آهن بهصورت سنگهای معدنی مگنتیت و هماتیت در پوسته زمین یافت میشود. تاریخچه تولید آهن و فولاد به ۳ هزار سال قبل بازمیگردد. برای تولید سنگ آهن دانهبندیشده، فرآیند فرآوری بهصورت خشک و بدون آب انجام میشود و معمولاً خوراک این فرآیند، سنگ آهن با عیار ۵۰ درصد بوده و محصول فرآیند نیز، سنگ آهن با عیار ۶۰ تا ۶۸ درصد در دو یا سه کلاس ابعادی است. روند کار به این شکل است که سنگ آهن ورودی بهصورت خوراک وارد کارخانه شده و در دو یا سه مرحله، خرد و سرند میشود و به کلاسهای دانهبندی مختلف تقسیم میگردد. برای تولید سنگ آهن بهمنظور استفاده در روش احیای مستقیم و کورههای قوس، باید فرآوری سنگ آهن از طریق روش کنسانتره صورت گیرد و محصول به گندله سنگ آهن و در نهایت به آهن اسفنجی تبدیل شود.

نگاهی به صنعت سنگ آهن در جهان

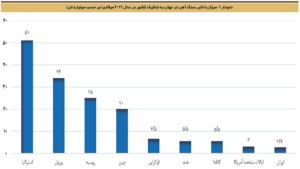

میزان ذخایر سنگ آهن جهان در سال ۲۰۲۱ برابر با ۱۸۰ میلیارد تن برآورد میشود که از این میزان، حدود ۳۰ درصد مربوط به کشور استرالیا است و در رتبه بعدی کشور برزیل با حدود ۲۰ درصد قرار دارد.

مقدار تولید در جهان همواره در حال رشد بوده است. در نمودار ۲، میانگین تولید سالانه سنگ آهن در جهان طی ۱۵ سال اخیر نشان داده شده است. میزان تولید جهانی سنگ آهن در سال ۲۰۰۶ برابر با ۱/۸۳ میلیارد تن بوده که به ۲/۶ میلیارد تن در سال ۲۰۲۱ رسیده است. مقایسه میزان تولید هر سال نسبت به سال قبلی، نشاندهنده این است که نرخ رشد تولید بین سالهای ۲۰۱۰ تا ۲۰۱۴ چشمگیر بوده است. این رشد چشمگیر، بیانگر اهمیت بالای این صنعت و نقش آن در اقتصاد جهانی است که در ادامه به دلایل این رشد خواهیم پرداخت.

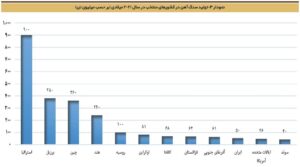

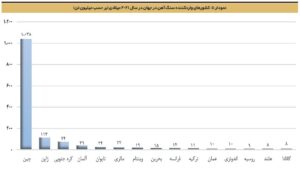

همانطورکه در نمودار ۳ نشان داده شده است، کشورهای استرالیا، برزیل و چین، بزرگترین تولیدکنندگان سنگ آهن در جهان هستند که بیش از دوسوم سنگ آهن دنیا را تولید میکنند.

طی سالهای اخیر، چین مهمترین کشور عرضهکننده و تقاضاکننده فولاد در جهان بوده است. سهم چین از تولید جهانی طی ۴۰ سال اخیر، از ۵ درصد به بالای ۵۰ درصد رسیده است. ازاینرو، نقش این کشور در مصرف سنگ آهن در سطح جهان، غیرقابلانکار است، بهگونهایکه رشد اقتصادی و متعاقباً رشد تولید فولاد در این کشور میتواند باعث رشد مصرف و تقاضای سنگ آهن شود.

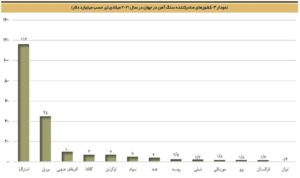

بیش از ۷۰ درصد صادرات سنگ آهن جهان توسط برزیل و استرالیا انجام میشود و با توجه به اینکه کشورهای مذکور در نیمکره جنوبی واقع شدهاند، هزینه حمل دریایی سنگ آهن، رقم بسیار قابلتوجهی است و تأثیر زیادی بر قیمت تمامشدهی مواد اولیهی صنعت فولاد دارد.

با توجه به اینکه چین با اختلاف بسیار زیاد نسبت به کشورهای دیگر، بزرگترین واردکننده این ماده معدنی بهویژه از استرالیا است، تقاضای مصرفی فولاد در بخش ساختمان و زیرساخت در این کشور، تأثیر بسیار زیادی بر تقاضای سنگ آهن میگذارد. طی یک سال گذشته، شاهد بحران در بخش مسکن چین بودهایم که تقاضای فولاد و بالطبع سنگ آهن را تحت تأثیر قرار داده است. البته دولت چین با تصویب بستههای حمایتی و تزریق پول برای افزایش ساخت و ساز در بخش زیرساخت، مقدار مناسبی تقاضای مصرفی فولاد ایجاد کرده است.

قیمت این محصول طی سالهای اخیر، بین ۵۰ دلار تا ۲۲۰ دلار در هر تن در نوسان بوده است. عوامل مختلفی از جمله قیمت فولاد خام و محصولات فولادی، بازارشکنی کشورهای تولیدکننده، ایجاد ظرفیت در صنعت، سیاستهای دولتی، وضعیت اقتصاد چین و تولید مسکن، بر قیمت سنگ آهن اثرگذار هستند. در نمودار ۷، تغییرات قیمتی سنگ آهن در چند سال اخیر به همراه دلایل عمدهی آن نشان داده شده است.

نگاهی به وضعیت تولید و تقاضا در ایران

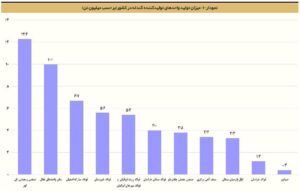

ایران در تولید سنگ آهن، رتبه دهم جهان و در تولید فولاد، رتبه اول منطقه خاورمیانه را دارد. این کشور با تولید ۱۰۰ میلیون تن سنگ آهن در سال ۲۰۲۰، سهم خود را از تولید منطقه به حدود ۷۰ درصد افزایش داده است. بزرگترین تولیدکنندگان کشور، شرکتهای معدنی و صنعتی گل گهر، معدنی و صنعتی چادرملو، سنگ آهن گهر زمین و فولاد زرند ایرانیان هستند. در نمودار ۸، میزان تولید سنگ آهن کشور در سالهای اخیر نشان داده شده است. طی دهه ۱۳۹۰، تولید سنگ آهن بهدلیل توجه ویژه به صنعت فولاد، بیش از دو برابر شده است.

در شکلهای زیر، میزان تولید کنسانتره و گندله سنگ آهن به تفکیک شرکتهای تولیدکننده و محدوده جغرافیایی نشان داده شده است.در شکلهای زیر، میزان تولید کنسانتره و گندله سنگ آهن به تفکیک شرکتهای تولیدکننده و محدوده جغرافیایی نشان داده شده است.

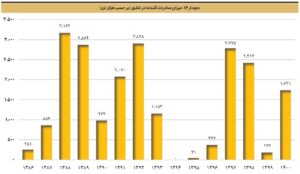

در نمودار ۹، میزان صادرات و واردات سنگ آهن دانهبندی و کنسانتره و در نمودار ۱۰، میزان صادرات سنگ آهن فرآوریشده (گندله) در کشور مشاهده میشود. عدم سرمایهگذاری در بخش زیرساخت کشور باعث قطعی گاز و برق شرکتهای فولادی در سال ۱۴۰۰ و کاهش تولید آنها گردید. این امر سبب کاهش مصرف سنگ آهن در کارخانههای فولادسازی شد و شرکتهای سنگ آهنی را با مازاد محصولات کنسانتره و گندله روبهرو کرد. این اتفاق در سال ۱۴۰۱ نیز تکرار شد و علاوه بر کاهش تولید و فروش، بهدلیل کاهش قیمتهای جهانی سنگ آهن، بازار جذابی برای صادرات محصول نیز شکل نگرفت و این عوامل موجب کاهش مقداری تولید و فروش این شرکتها و در نتیجه، کاهش سودآوری آنها شد.

صنعت فولاد در افق ۱۴۰۴

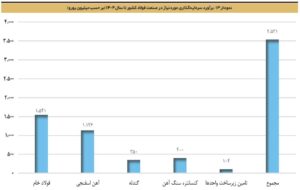

ایران بهدنبال دستیابی به هدف تولید ۵۵ میلیون تن فولاد تا افق ۱۴۰۴ است. تحقق این هدف مستلزم استخراج ۱۶۷ میلیون تن سنگ آهن (در صورت بهرهبرداری از ظرفیت کامل) است. از این میزان، ۱۵۱ میلیون تن سنگ آهن برای مصرف در واحدهای کنسانترهسازی و ۱۴/۳ میلیون تن سنگ آهن دانهبندی موردنیاز است. به این منظور، نیاز به سرمایهگذاری ویژهای در زنجیره تولید و زیرساختهای این صنعت احساس میشود. نُرم سرمایهگذاری برای ایجاد یک تن ظرفیت در واحدهای کنسانترهسازی معادل ۵۰ یورو و در واحدهای گندلهسازی معادل ۵۵ یورو است. در نمودار ۱۱، میزان سرمایهگذاری موردنیاز در کل زنجیره فولاد بهمنظور دستیابی به هدف تولید ۵۵ میلیون تن فولاد خام در افق ۱۴۰۴ مشاهده میشود.

در رابطه با زیرساختهای لازم برای دستیابی به هدف درنظرگرفتهشده در افق ۱۴۰۴ برای تولید فولاد، خلاصهای از انواع انرژی موردنیاز ذکر میشود. در صنعت سنگ آهن، میزان مصرف برق در سال ۱۴۰۰ برابر با ۶ میلیون کیلووات ساعت بوده و انرژی الکتریکی موردنیاز در افق ۱۴۰۴ معادل ۸ میلیون کیلووات ساعت خواهد بود.

در رابطه با آب مصرفی، کل مصرف آب در کشور طبق آخرین آمار موجود برابر با ۹۶ میلیارد مترمکعب است که از این میزان، ۸۸/۹ درصد مربوط به بخش کشاورزی، ۸/۳ درصد مربوط به مصرف شرب و ۲/۸ درصد مربوط به مصارف صنعتی است. میزان مصرف آب در صنعت سنگ آهن در سال ۱۴۰۰ حدود ۴۰ میلیون مترمکعب بوده که با اضافه شدن طرحهای قابلتحقق و در دست اجرا، مجموع آن به ۴۸ میلیون مترمکعب در سال خواهد رسید.

در رابطه با حمل و نقل، میزان جابجایی مواد معدنی از طریق شبکهی ریلی در سال ۱۴۰۰ حدوداً ۲۹/۸ میلیون تن بوده که از این میزان، سهم سنگ آهن ۳/۶ میلیون تن، کنسانتره سنگ آهن ۱۲ میلیون تن، گندله ۸ میلیون تن و زغال سنگ ۱/۱۷ میلیون تن گزارش شده است. برآورد میشود در افق ۱۴۰۴، میزان جابجایی مواد معدنی به ۷۹/۳ میلیون تن در سال برسد.

صنعت سنگ آهن در بازار سرمایه

سهام شرکتهای سنگ آهنی پذیرفتهشده در بازار سرمایه، همواره جزء جذابترین سهام بوده است. اطلاعات این شرکتها و سهام آنها بهشرح جدول ۱ است.

همانطورکه در جدول ۲ مشاهده میشود، طی سالهای اخیر، معمولاً این گروه نسبت به بازار، بازدهی بهتری داشته است. همچنین، در سالهایی که شاهد رشد قیمت جهانی سنگ آهن بودهایم، این صنعت عملکرد بهتری را ثبت کرده است. در جدول ۳، اقلام اصلی صورت سود و زیان و صورت وضعیت مالی صنعت سنگ آهن نشان داده شده است.

چه سودآوری در انتظار شرکتها خواهد بود؟

سطح تولید صنعت سنگ آهن تا پیش از سال ۱۴۰۰، روندی نسبتاً صعودی داشته است، اما با وقوع قطعی برق در فصل تابستان، قطعی گاز در فصل زمستان و کاهش جدی تقاضای فولاد در سطح جهان در نیمه دوم سال ۲۰۲۲، شاهد نوسان تولید و فروش شرکتها در سال ۱۴۰۱ هستیم. بر این اساس، پیشبینی میزان تولید شرکتهای این صنعت با توجه به گزارشهای فعالیت در ماههای اخیر و با فرض قطعی برق در تابستان و افت فشار گاز در زمستان و نیز بهبود نسبی در صنعت فولاد در یک سال و نیم آتی، انجام شده است. در سالهای اخیر، مقدار فروش شرکتهای فعال در این صنعت تقریباً معادل میزان تولیدات آنها بوده است، ازاینرو برای پیشبینی مقدار فروش شرکتها، فرض شده که موجودی کالای پایان دوره اندکی از موجودی کالای ابتدای دوره بالاتر است.

بهمنظور پیشبینی نرخ فروش محصولات زنجیره صنعت، لازم است نرخ فروش محصولات فولاد خوزستان (فخوز) برآورد شود. متوسط قیمت فروش شمش صادراتی ایران برای دوره زمانی فروردینماه تا اسفندماه ۱۴۰۲ بهطور متوسط ۵۰۰ دلار در نظر گرفته شده است. بر همین اساس، قیمت فروش شمش فخوز در بورس کالا برابر با ۵۰۰ دلار بهازای هر تن لحاظ شده است. برای دوره مذکور، متوسط نرخ تسعیر دلار برابر با ۳۴,۰۰۰ تومان تعیین شده است که باعث میشود قیمت ریالی هر کیلو شمش در بورس کالا برابر با ۱۷۰ هزار ریال باشد. همچنین، نسبت پایه برای نرخ گندله ۲۴ درصد و برای نرخ کنسانتره سنگ آهن ۱۸ درصد نسبت به شمش در نظر گرفته شده است. نسبت قیمت به درآمد پیشرو شرکتها بهشرح جدول ۴ محاسبه شده است.

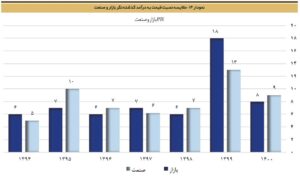

در نمودار ۱۲، روند تغییرات نسبت قیمت به درآمد برای میانگین بازار و صنعت در سالهای اخیر، طی دورههای یکسالهی منتهی به دی ماه نشان داده شده است. همانطورکه مشاهده میشود، متوسط نسبت قیمت به درآمد در این صنعت نزدیک به متوسط بازار بوده و در بیشتر سالها حدود ۱ واحد با آن فاصله داشته است.