بررسی صنعت پلیپروپیلن

علی اسکینی

مدیر تحلیل کارگزاری بانک صنعت و معدن

مهتاب راهچمنی

کارشناس واحد تحلیل کارگزاری بانک صنعت و معدن

محصولات صنعت پتروشیمی را میتوان به سه دسته گاز سنتز، آروماتیکها و الفینها تقسیمبندی کرد. الفینها یعنی اتیلن، پروپیلن و بوتادین سهم ۵۶ درصدی از محصولات پایه تولیدی در دنیا را به خود اختصاص دادهاند. در میان محصولات پایه تولیدشده در صنعت پتروشیمی، پروپیلن بعد از اتیلن در جایگاه دوم قرار دارد. آروماتیکها که شامل بنزن، تولوئن، زایلینها و مشتقات آن هستند، سهم ۲۸ درصدی از تولیدات محصولات پایه را دارند. پروپیلن و پلیپروپیلن بهدلیل خواص ویژه خود از جمله قیمت پایین، وزن سبک، مقاومت بالا و حمل آسان، کاربردهای فراوانی دارند و در تولید کالاهای بادوام، بستهبندی، خانهسازی، همچنین در تولید قطعات مختلف پلاستیکی، صنعت خودرو و صنعت الیاف بهکار میروند.

زنجیره ارزش الفینهای سبک

همانطورکه در شکل زیر مشاهده میشود، پروپیلن طی فرآیند «کراکر بخار»، از اتان، گاز مایع و نفتا که از گاز طبیعی و نفت خام بهدست میآیند، تولید میشود.

میزان کل تقاضای پلیمرهای اصلی در دنیا

همانطورکه بیان شد، پلیپروپیلن یکی از پرکاربردترین محصولات صنعت پتروشیمی است و ۲۸ درصد از تقاضای کل پلیمرهای اصلی دنیا را به خود اختصاص داده است. «پیویسی» و «پلیاتیلن» با دانسیتهی بالا، دیگر پلیمرهای پرکاربرد صنعت پتروشیمی هستند که بعد از پلیپروپیلن، با سهم تقاضای ۱۷ درصدی در جایگاه دوم و سوم قرار دارند.

صنعت پروپیلن در جهان

در سال ۲۰۲۰، تولید پروپیلن در جهان حدود ۱۱۳ میلیون تن بوده است و پیشبینی میشود این مقدار تا سال ۲۰۲۵، به بیش از ۱۴۱ میلیون تن افزایش یابد. پروپیلن عمدتاً برای تولید انواع مختلفی از محصولات شیمیایی که در ساخت کالاهای بادوام و مواد قابلمصرف در صنایع بستهبندی، پزشکی و … بهکار میروند، استفاده میشود. تقاضای جهانی پروپیلن معمولاً تحت تأثیر تقاضای پلیپروپیلن قرار دارد؛ به طوری که این ماده در سال ۲۰۲۰، معادل ۶۷ درصد از مصارف پروپیلن را به خود اختصاص داده است. در زمان وقوع بحران جهانی ۲۰۰۹-۲۰۰۸، میزان تقاضای جهانی پروپیلن برای اولین بار در طول ۲۵ سال افت کرد. با این حال در سال ۲۰۲۰، با وجود کاهش نرخ رشد GDP جهان بهدلیل شیوع کووید-۱۹، بازار پروپیلن بهدنبال افزایش تقاضا برای محصولات مرتبط با کرونا، حفظ شد و رکودی در آن رخ نداد.

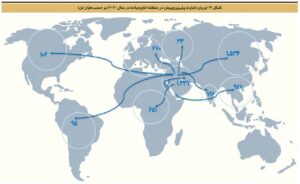

در سال ۲۰۲۰، مجموع ظرفیت سالانه تولید پروپیلن ۱۴۴ میلیون تن بوده که ۴۲ درصد از این مقدار سهم منطقه شمالشرق آسیا بوده است. کشور چین با ظرفیت ۴۱ میلیون تن، رتبه نخست را کسب کرده است. منطقه آمریکای شمالی و منطقه اروپای غربی به ترتیب با ۱۸ درصد و ۱۲ درصد، در رتبههای بعدی قرار گرفتهاند. همچنین، بیشترین مصرف پروپیلن مربوط به منطقه شمالشرق آسیا و برابر با ۵۳ میلیون تن بوده است که پیشبینی میشود تا سال ۲۰۲۵، به ۸۵ میلیون تن برسد.

حجم تجارت جهانی پروپیلن در سال ۲۰۲۰، معادل ۵/۴ میلیون تن بوده است. بهطور کلی، پروپیلن عمدتاً در مناطقی که مصرف بیشتری دارد یا در مناطق نزدیک آنها، تولید میشود و از طریق خطوط لوله انتقال پیدا میکند. انتقال پروپیلن به مناطق دورتر دشوار است و باید تحت فشار و دمای خاصی انجام شود. به همین دلیل، پروپیلن عمدتاً بعد از تبدیل شدن به مشتقات آن، به سایر نقاط حمل میشود. ۶۵ درصد از حجم تجارت پروپیلن مربوط به پلیپروپیلن است.

صنعت پروپیلن در منطقه خاورمیانه

در سال ۲۰۲۰، ظرفیت اسمی تولید پروپیلن در منطقه خاورمیانه حدود ۱۲/۱ میلیون تن بوده است. در حال حاضر، عربستان سعودی بزرگترین تولیدکننده منطقه خاورمیانه است که ۵۹ درصد از سهم کل تولیدات پروپیلن این منطقه را در اختیار دارد. کشورهای امارات متحده عربی با ۲۱ درصد و ایران با ۸ درصد، دیگر تولیدکنندگان بزرگ منطقه خاورمیانه هستند. با اینکه خاورمیانه در سالهای اخیر در صنعت اتیلن رشد چشمگیری داشته، در صنعت پروپیلن به آن اندازه موفق عمل نکرده است. در سال ۲۰۲۰، سهم این منطقه از تولیدات اتیلن دنیا ۱۷ درصد بوده، اما تنها ۸ درصد تولیدات جهانی پروپیلن را در اختیار داشته است.

میزان تولید پروپیلن خاورمیانه در سال ۲۰۲۰، معادل ۹/۷ میلیون تن بوده و در ۵ سال گذشته با نرخ میانگین ۳/۷ درصد، رشد کرده است. تقاضای پروپیلن در این منطقه نیز همانند میانگین جهانی عمدتاً برای تولید پلیپروپیلن است که در سال ۲۰۲۰، حدود ۷/۶ میلیون تن یا ۸۸ درصد از کل حجم ۹ میلیون تنی تقاضای پروپیلن بوده است.

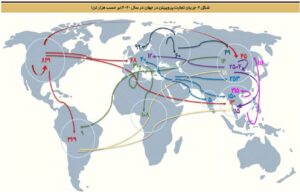

خاورمیانه در حال حاضر فقط صادرکننده پروپیلن است و واردات ندارد. در سال ۲۰۲۰، مجموع صادرات خاورمیانه ۴۴۸ هزار تن بوده که عمدتاً توسط کشورهای عربستان سعودی و امارات متحده عربی انجام شده است. مقاصد اصلی برای صادرات مازاد تولید پروپیلن در خاورمیانه، بازارهای آسیایی از جمله کشورهای اندونزی و چین، همچنین مناطق اروپای غربی و آفریقا هستند.

صنعت پلیپروپیلن در جهان

ویژگیهایی از جمله سبکی، خواص شیمیایی مناسب، مقاومت در برابر گرما و صرفه اقتصادی، رزینهای پلیپروپیلن (PP) را به یکی از کالاهای با رشد بسیار سریع تبدیل کرده است. در سال ۲۰۲۰، حدود ۷۶ میلیون تن PP در جهان تولید شد. در سالهای ۲۰۱۹ و ۲۰۲۰، تقریباً ۶ میلیون تن به ظرفیت جهانی تولید PP افزوده شد که عمدتاً در مناطق درحالتوسعه از جمله چین و شبهجزیره هند اتفاق افتاد و ظرفیت جهانی تولید این محصول را به بیش از ۹۰/۳ میلیون تن رساند. نمودار زیر، وضعیت عرضه و تقاضای PP را نشان میدهد. پیشبینی میشود تا سال ۲۰۲۵، تقاضای جهانی پلیپروپیلن سالانه ۴/۶ درصد رشد داشته باشد و به بیش از ۹۴ میلیون تن برسد.

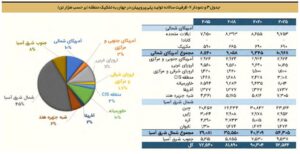

در سال ۲۰۲۰، سه منطقه شمالشرق آسیا، اروپای غربی و آمریکای شمالی به ترتیب با ۴۵ درصد، ۱۱ درصد و ۱۰ درصد، بزرگترین تولیدکنندگان پلیپروپیلن بودهاند و در مجموع ۶۶ درصد از تولیدات جهانی این محصول را به خود اختصاص دادهاند. این مناطق همچنین بزرگترین مصرفکنندگان PP هستند. در جدول و نمودار زیر، ظرفیت سالانه تولید پلیپروپیلن در مناطق مختلف جهان نشان داده شده است.

در سال ۲۰۲۰، حجم تجارت PP در جهان حدود ۲۱ میلیون تن بوده که ۲۸ درصد از کل میزان پلیپروپیلنِ تولیدشده است. از این مقدار، تقریباً ۱۳ میلیون تن به خارج از مناطق تولیدکننده، صادر شده است. منطقه شمالشرق آسیا بزرگترین تولیدکننده پلیپروپیلن است که حدود ۵/۵ میلیون تن یا ۲۶ درصد از کل حجم تجارت پلیپروپیلن در سال ۲۰۲۰ را به خود اختصاص داده است. منطقه خاورمیانه نیز بهعنوان بزرگترین صادرکننده PP، در سال ۲۰۲۰ بیشتر از ۶ میلیون تن صادرات داشته است. پیشبینی میشود تا سال ۲۰۲۵، حجم تجارت پلیپروپیلن به ۲۵ میلیون تن یا ۲۶ درصد از میزان تولید و مصرف جهانی این محصول برسد.

صنعت پلیپروپیلن در منطقه خاورمیانه

در منطقه خاورمیانه، کشور ترکیه بزرگترین مصرفکننده پلیپروپیلن است که تقریباً نیمی از مصرف این منطقه را به خود اختصاص داده است. کشور عربستان سعودی نیز بزرگترین تولیدکننده PP در منطقه است که در سال ۲۰۲۰، حدود ۵۸ درصد ظرفیت تولید آن را دارا بوده است. پیشبینی میشود تا سال ۲۰۲۵، ظرفیت اسمی تولید PP در خاورمیانه با رشد سالانه ۳/۱ درصدی، به ۱۱ میلیون تن برسد.

خاورمیانه بزرگترین صادرکننده PP در جهان است که در سال ۲۰۲۰، تقریباً ۲۹ درصد از حجم تجارت جهانی را به خود اختصاص داده است. این منطقه در سال ۲۰۲۰، معادل ۶ میلیون تن یعنی ۷۷ درصد از تولیدات خود را صادر کرده است. منطقه شمالشرق آسیا شامل کشور چین، اصلیترین واردکننده PP از خاورمیانه است که سهمی ۲۵ درصدی از واردات این منطقه را دارد. منطقه جنوبشرق آسیا نیز با سهم ۱۵ درصدی، در رتبه بعدی قرار دارد. عربستان سعودی بزرگترین صادرکننده پلیپروپیلن در خاورمیانه است. این کشور ۶۸ درصد کل صادرات منطقه را در اختیار دارد و معادل ۸۷ درصد تولیدات داخلی خود را صادر میکند. پیشبینی میشود در سال ۲۰۲۵، منطقه خاورمیانه بیش از ۷/۲ میلیون تن صادرات داشته باشد.

چشمانداز آتی صنعت پروپیلن و پلیپروپیلن

ضریب همبستگی قیمتی پروپیلن و پلیپروپیلن با نفت و نفتا در جدول ۵ نشان داده شده است. قیمت این دو ماده ضمن حرکت در یک جهت، همبستگی بالایی با قیمت نفت و نفتا دارد و تغییرات قیمت نفت و نفتا سبب تغییرات قیمت پروپیلن و پلیپروپیلن میشود.

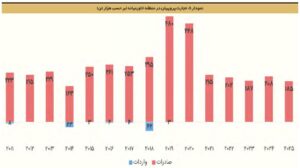

در نمودار ۱۱، تغییرات قیمت پروپیلن در منطقه شمالشرق آسیا در مقابل خالص تقاضا نشان داده شده است. همانطورکه در نمودار مشخص است، این دو فاکتور در یک جهت حرکت میکنند و هر زمان که تقاضای پروپیلن افزایش مییابد و خالص تقاضا مثبت است، قیمت آن افزایش پیدا میکند و در مقابل با کاهش تقاضا، قیمت این ماده کاهش مییابد. با توجه به رکود حاکم در بازارهای جهانی، پیشبینی میشود تا انتهای سال ۲۰۲۲، خالص تقاضا منفی باقی بماند و قیمت پروپیلن نوسانهای شدیدی را تجربه نکند.

بهطور کلی، در بازار پروپیلن میتوان سه عامل «اثر بالادستی»، «عرضه و تقاضا» و «اثر موجودی» را بر تحرکات بازار تأثیرگذار دانست. در مورد عامل اثر بالادستی میتوان گفت با کاهش قیمت نفت، احتمال کاهش قیمت آتی پروپیلن وجود دارد. در خصوص عامل عرضه و تقاضا، گفتنی است که مازاد عرضه سنگین از سوی چین سبب شده است که قیمتها پتانسیل رشد بالایی نداشته باشد. در آخر نیز باید به اثر موجودی و سطح ذخایر بالا در آمریکا اشاره کرد که باعث تعدیل قیمتها خواهد شد.

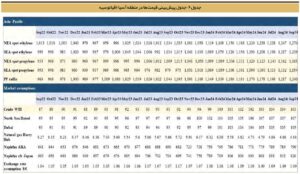

در جدول ۶، پیشبینی کاملی از قیمتهای پروپیلن و پلیپروپیلن، نفت و سایر منابع اثرگذار در بازار PP در منطقه آسیا-اقیانوسیه تا دو سال آینده، نشان داده شده است.

وضعیت تولید پلیپروپیلن در ایران

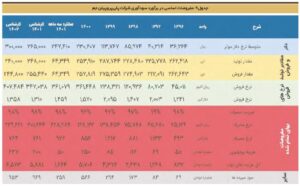

در جدول ۷، اسامی و اطلاعات مربوط به شرکتهای تولیدکننده پلیپروپیلن در ایران ذکر شده است. شرکت پلیپروپیلن جم با ۳۰۰ هزار تن ظرفیت تولید، از مهمترین تولیدکنندگان داخلی این ماده است. مجموع ظرفیت اسمی تولیدکنندگان داخلی پلیپروپیلن معادل یک میلیون و ۳۰۰ هزار تن است.

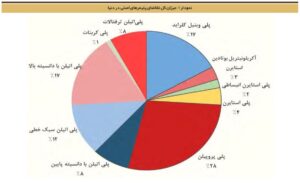

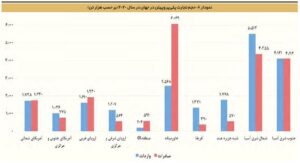

همانطورکه در شکل ۴ مشاهده میشود، شرکتهای داخلی تولیدکننده پلیپروپیلن، محصولات خود را با گریدهای متفاوت از جمله گرید فیلم، نساجی و گروه شیمیایی، در بورس کالا به فروش میرسانند. شرکت پلیپروپیلن جم با ۳۱ درصد، بیشترین سهم بازار را در بورس کالا به خود اختصاص داده است. پس از آن، شرکت پتروشیمی مارون ۲۵ درصد، شرکت نوید زر شیمی ۱۶ درصد، شرکت پتروشیمی رجال ۱۴ درصد، شرکت پتروشیمی شازند ۷ درصد و شرکت پتروشیمی پلی نار نیز ۷ درصد از سهم بازار را در اختیار دارند. در گرید گروه فیلم و گروه شیمیایی، شرکت پلیپروپیلن جم به ترتیب ۳۷ درصد و ۵۰ درصد از سهم بازار را به خود اختصاص داده است. همچنین، در گروه نساجی، بیشترین سهم بازار با ۳۰ درصد به شرکت پتروشیمی مارون تعلق دارد.

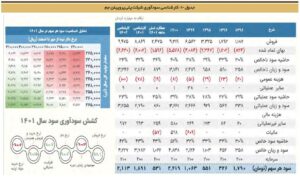

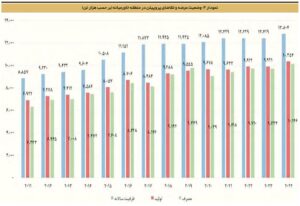

در جدول ۸، نمایی از معاملات پلیپروپیلن در بورس کالا ارائه شده است. همانطورکه مشاهده میشود، در هر ماه بهطور متوسط ۸۰ هزار تن محصول عرضه میشود که حدود ۶۰ هزار تن آن، مورد تقاضا واقع میشود. در ماههای مهر و آبان ۱۴۰۱ بهدلیل کاهش تولید خوراک مایع، حجم عرضهها به ترتیب ۵۰ و ۶۰ هزار تن بوده که با تقاضای سنگین و رقابتهای ۲۷ و ۳۵ درصدی همراه شده است.

سودآوری موردانتظار بزرگترین تولیدکننده پلیپروپیلن کشور

شرکت پلیپروپیلن جم در سال ۱۳۸۳ بهصورت سهامی خاص تأسیس شد و در سال ۱۳۸۷ شروع به بهرهبرداری نمود. این شرکت در سال ۱۳۹۷ تبدیل به سهامی عام شد و در سال ۱۳۹۸ در بازار دوم بورس تهران پذیرفته شد. سهامدار اصلی شرکت پلیپروپیلن جم، صندوق بازنشستگی کشوری است که بهصورت مستقیم و غیرمستقیم ۸۹ درصد از سهام آن را در مالکیت خود دارد. ظرفیت تولید پلیپروپیلن در این شرکت ۳۰۰ هزار تن است. آخرین سرمایه شرکت نیز ۲۰۰ میلیارد تومان میباشد.