تحلیل صنعت فولاد

علی اسکینی

مدیر تحلیل کارگزاری بانک صنعت و معدن

سینا خورشیدی

کارشناس تحلیل کارگزاری بانک صنعت و معدن

فولاد به انواعی پرشمار از آلیاژهایی گفته میشود که عنصر اصلی آنها را آهن تشکیل میدهد. کربن نیز بهعنوان مهمترین ماده آلیاژی فولاد محسوب میشود؛ هرچه میزان کربن موجود در فولاد کمتر باشد، جنس آن نرمتر و قابلیت چکشخواری آن بیشتر است. فولاد کربنی، آلیاژ آهن با حداکثر ۲ درصد کربن است که باعث استحکام مواد و افزایش مقاومت در برابر خوردگی میشود. استحکام فولاد با میزان کربن محلول بهشدت افزایش مییابد، از طرفی این افزایش سختی موجب کاهش قابلیت آن در جوشکاری میشود. فولاد کاربردهای متعددی در صنعت و علم دارد. این آلیاژ فلز که در ساخت سیم، لوله و ورق فولاد استفاده میشود، بهطور متوسط حاوی ۰/۲ تا ۰/۶ درصد کربن است و آن را در ساخت ریل، دیگ بخار و قطعات ساختمانی نیز بهکار میبرند. فولاد سخت معادل ۰/۶ تا ۱/۵ درصد کربن دارد و از آن در ساخت ابزارآلات فولادی، فنر و کارد و چنگال استفاده میکنند، همچنین فولادهای مقاوم حرارتی در محیطهای با دمای بالا و خوردگی تحت شرایط تنش استاتیکی و دینامیکی بهکار میروند. این محصول در زمینه ساخت تجهیزات محصولات شیمیایی، مواد غذایی و ملزومات خانگی و محیطی صدها کاربرد دیگر دارد، بهگونهای که در عصر حاضر بهسختی میتوان امورات انسان را بدون حضور فولاد متصور شد.

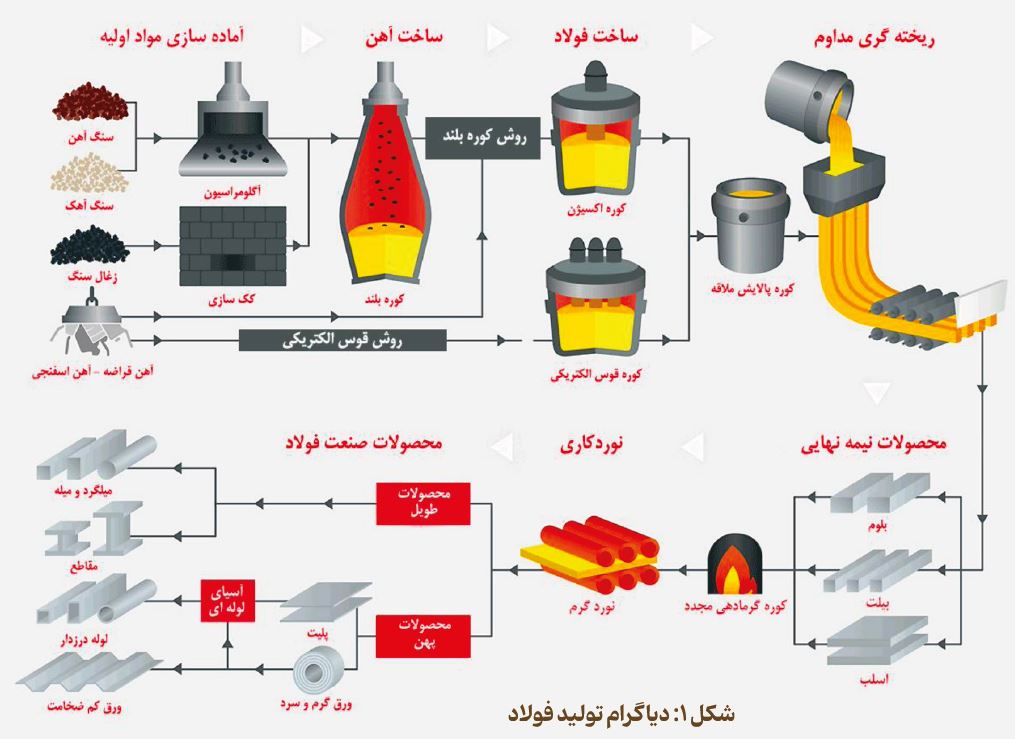

روش تولید

آهن بهصورت سنگهای معدنی مگنتیت و هماتیت در پوسته زمین یافت میشود. تاریخچه تولید آهن و فولاد به ۳,۰۰۰ سال پیش بازمیگردد. توسعه تکنولوژی تولید فولاد موجب گسترش دامنه کاربرد و تولید این محصول در طول مدت مذکور شده است. فولاد را با سوزاندن کربن آهن خام سفید، همجوش کردن آن با مقداری کربن و اندازه کردن عنصرهای دیگر در آن تولید میکنند. این فلز به شیوه ذوب در کورههای بلند اکسیژن و یا از طریق کوره قوس الکتریکی تولید میشود. در روش کوره بلند، سنگآهن فرآوریشده که همان آهن تولیدشده در فرآیند احیای غیرمستقیم است، در کورههایی که با کک شارژ شدهاند ریخته میشود. از تزریق هوای داغ در کورهها، آهن خام مذاب ایجاد میشود که بعد از آن وارد واحد کنورتور خواهد شد. در این مرحله پس از افزودن عناصر دیگر، شمشهای فولادی با ترکیبهای موردنظر حاصل میشوند. در روش قوس الکتریکی، سنگآهن پس از فرآوری وارد واحد احیای مستقیم شده و آهن اسفنجی را ایجاد میکند. سپس آهن اسفنجی به همراه آهن قراضه در کوره قوس الکتریکی ریخته شده و فولاد مذاب حاصل میشود. فولاد مذاب حاصلشده از این واحد، پس از ریختهگری و آلیاژسازی به شمش فولاد تبدیل میشود. شمش فولاد در سطوح و اشکال مختلف به بازار عرضه میشود که برخی از آنها در شکل ۱ نشان داده شده است.

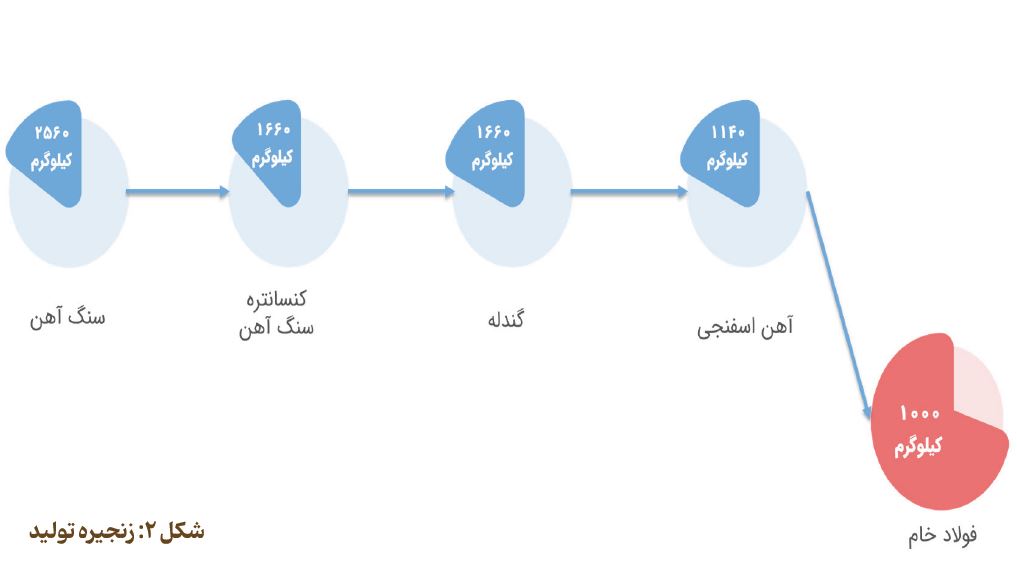

از نظر مقداری نیز مقدار مواد موردنیاز در طول زنجیره برای تولید ۱ تن فولاد را میتوان در شکل ۲ مشاهده نمود.

کاربردهای فولاد در دنیا

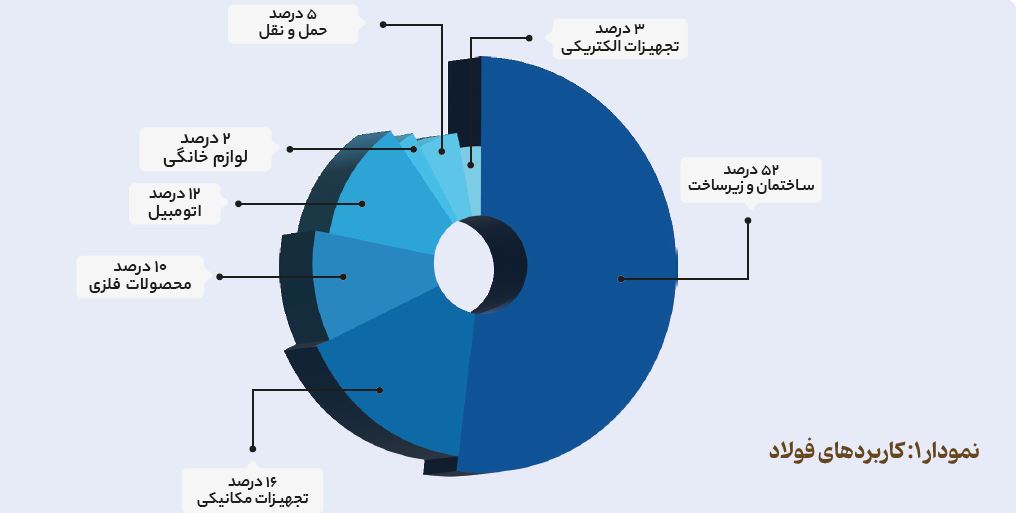

از فولاد در صنایع مختلفی از جمله ساختوساز، بستهبندی، حمل و نقل و تولید تجهیزات مختلف استفاده میشود. سهم مصرف فولاد در موارد مختلف در نمودار ۱ آورده شده است. همانطورکه مشاهده میشود، صنعت ساختوساز با سهم ۵۲ درصدی، بیشترین مصرف فولاد جهان را دارد.

صنعت فولاد در جهان

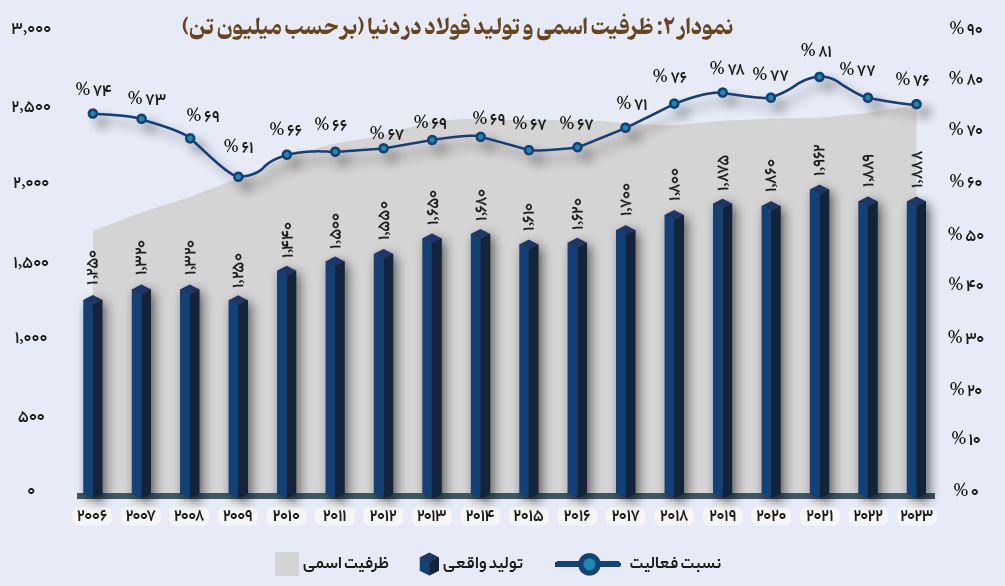

بر اساس آخرین آمار منتشرشده، تولید جهانی فولاد در سال ۲۰۲۳ نزدیک به ۱,۸۸۹ میلیون تن بوده و نسبت به سال قبل تغییر قابلتوجهی نداشته است. در سالهای اخیر بر اساس ظرفیت اسمی واحدهای نصبشده و تولید فولاد، نسبت فعالیت این صنعت در دنیا بین ۷۰ تا ۸۰ درصد بوده است. در نمودار ۲، ظرفیت اسمی و تولید فولاد دنیا در سالهای اخیر نشان داده شده است.

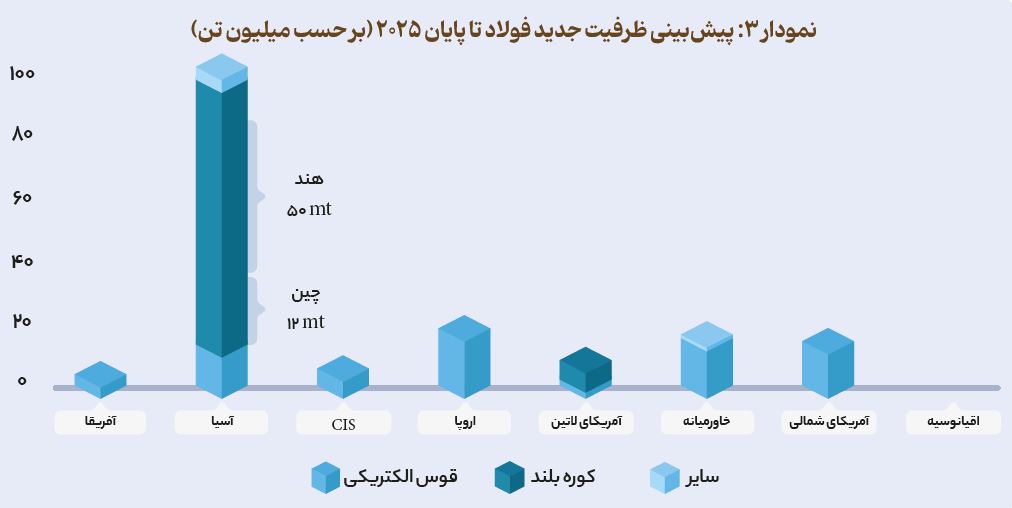

طبق پیشبینیها، ظرفیت اسمی تولید فولاد دنیا تا سال ۲۰۲۵ افزایش حدود ۱۶۶ میلیون تنی را خواهد داشت که حدود ۵۵ درصد آن را پروژههای کوره بلند و ۴۰ درصد آن را کارخانههای قوس الکتریکی تشکیل میدهند. همانطورکه در نمودار ۳ مشاهده میشود، روند سرمایهگذاری منطقهای از نظر فناوری متفاوت است. در آسیا و آمریکای لاتین، تأسیسات کوره بلند بیش از ۷۳ درصد از حجم تناژ توسعه ظرفیت را تشکیل میدهد. بیشتر تأسیسات کارخانه کوره بلند در هند یا چین مستقر خواهد شد. در مقابل، سرمایهگذاریها در نقاط دیگر عمدتاً شامل فناوری قوس الکتریکی میشوند.

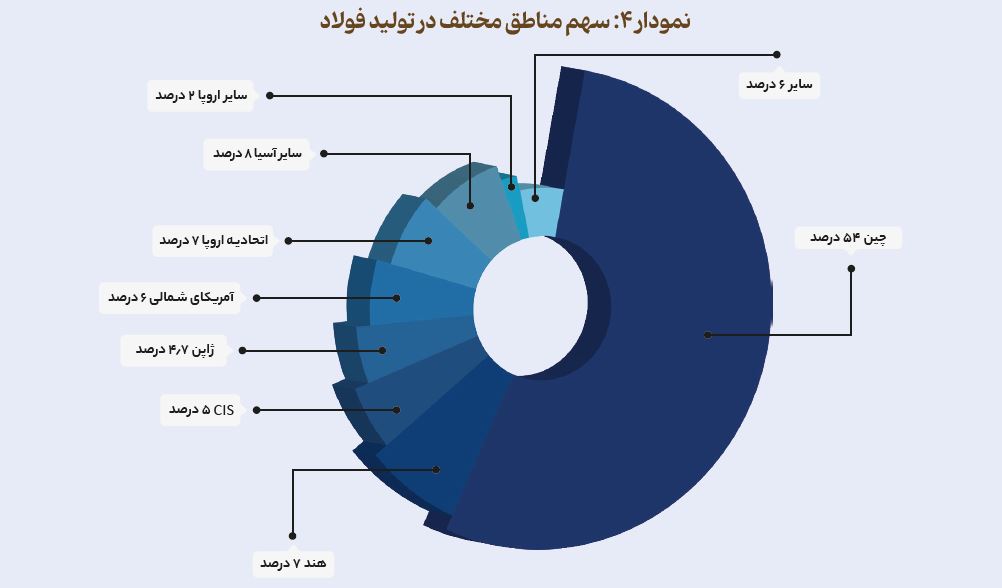

در بین مناطق مختلف، سهم قاره آسیا از تولید فولاد با اختلاف بیشتر از سایرین است. از سال ۱۹۹۰ میلادی، رشد تولید فولاد در قاره آسیا در مقایسه با دیگر مناطق بهشدت افزایش یافته و از حدود یکسوم به نزدیک سهچهارم تولید جهانی رسیده است. در نمودار ۴، تولید فولاد در مناطق مختلف مشاهده میشود.

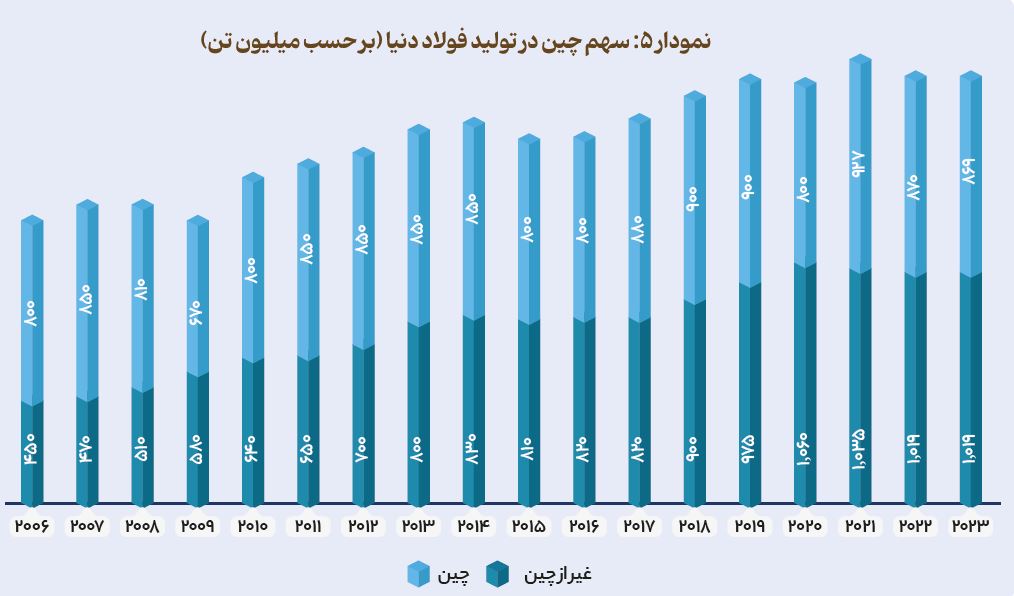

همانطورکه در نمودار بالا مشاهده میشود، بیش از نیمی از فولاد دنیا در چین تولید میشود. در نمودار ۵، سهم چین در تولید فولاد دنیا در سالهای اخیر ارائه شده است.

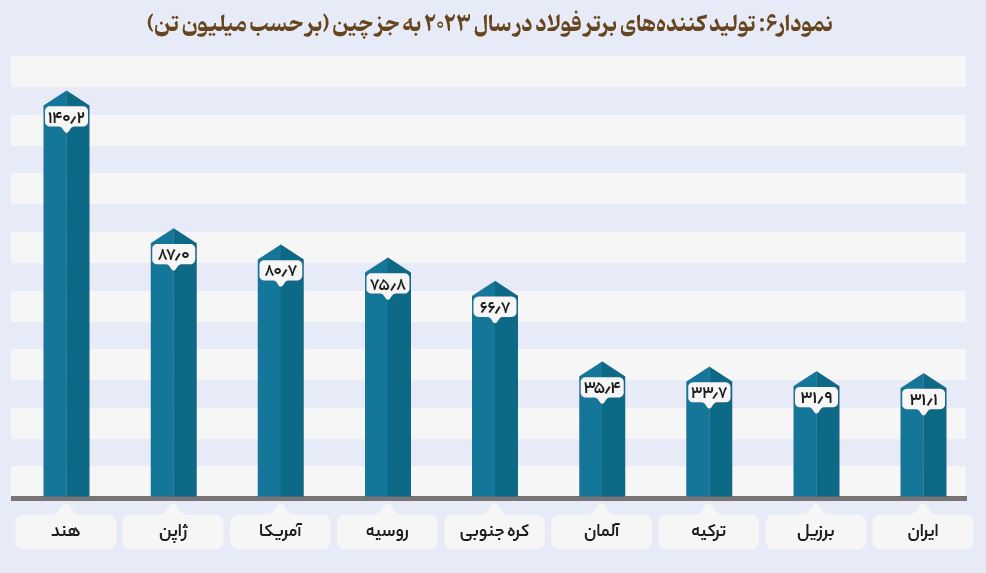

همانطورکه در نمودار ۶ مشاهده میشود، پس از چین دو کشور آسیایی بهعنوان بزرگترین تولیدکنندگان فولاد در سال ۲۰۲۳ شناخته میشوند و ایران نیز با تولید حدود ۳۱ میلیون تنی، دهمین تولیدکننده برتر فولاد در سال ۲۰۲۳ بوده است.

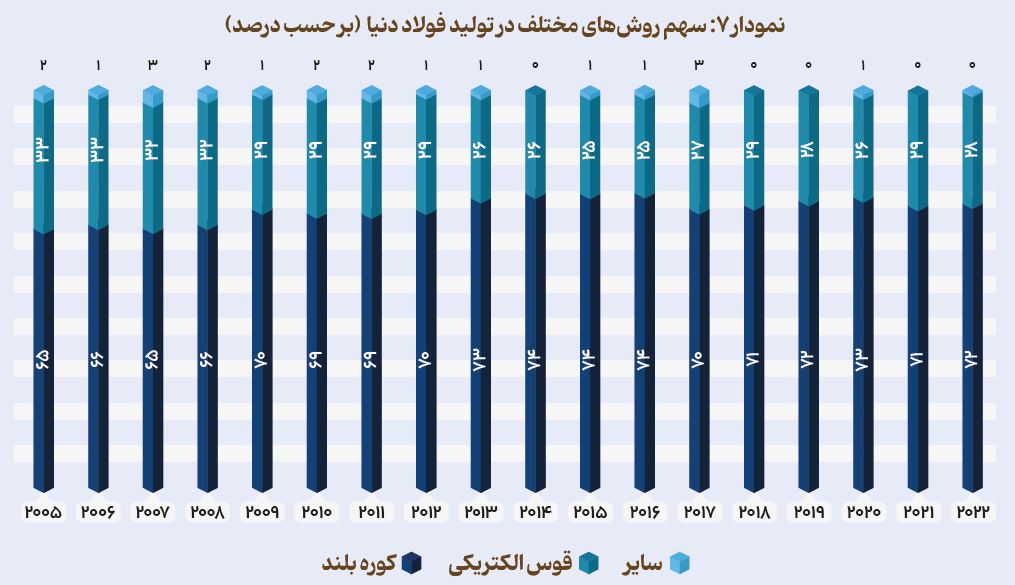

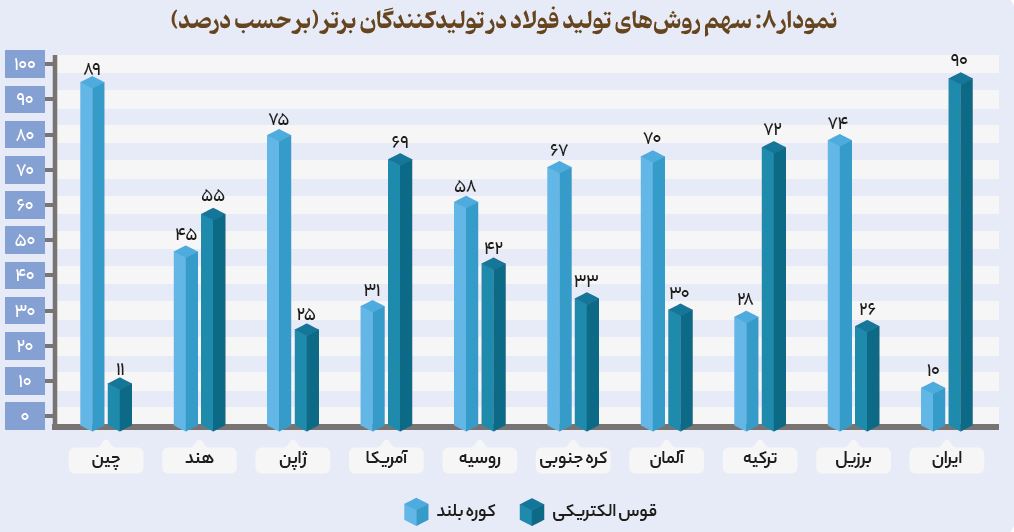

همانگونهکه پیشتر ذکر شد، تولید فولاد به دو روش کوره بلند و قوس الکتریکی انجام میشود. در نمودار ۷، سهم هر کدام از روشهای مزبور در تولید فولاد نشان داده شده است. کشورهایی که از منابع گاز بیشتری برخوردار هستند، عمده تولید خود را به روش قوس الکتریکی انجام میدهند که این موضوع را میتوان در نمودار ۸ مشاهده کرد.

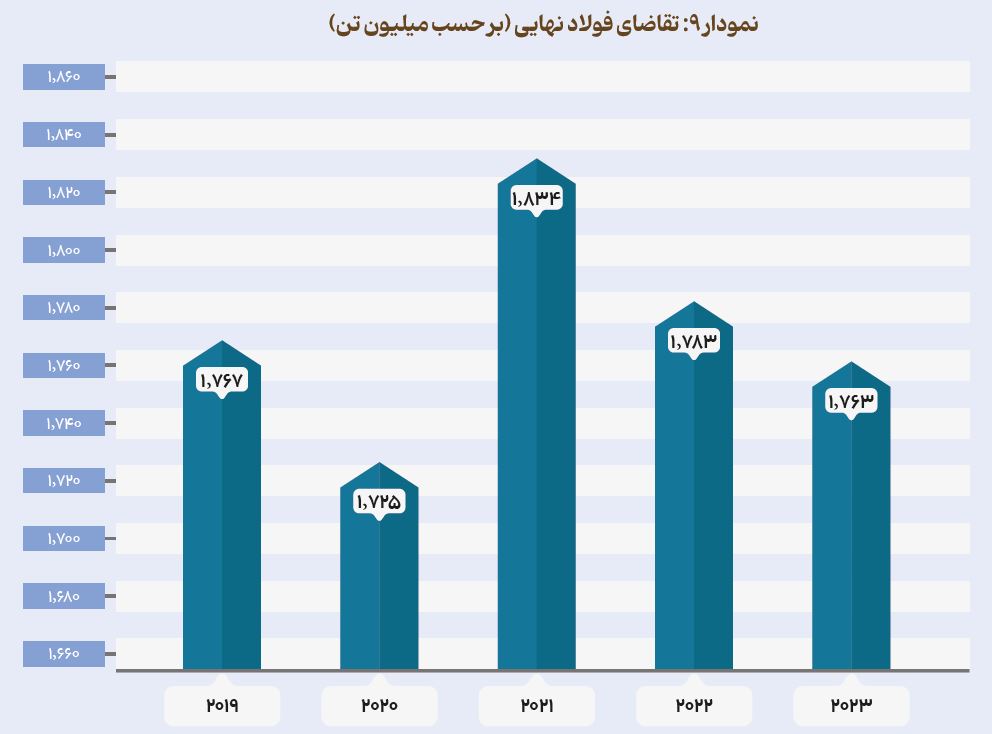

در نمودار ۹ میزان تقاضای فولاد نهایی در چند سال اخیر را مشاهده می کنیم که در دو سال اخیر روندی نزولی داشته است.

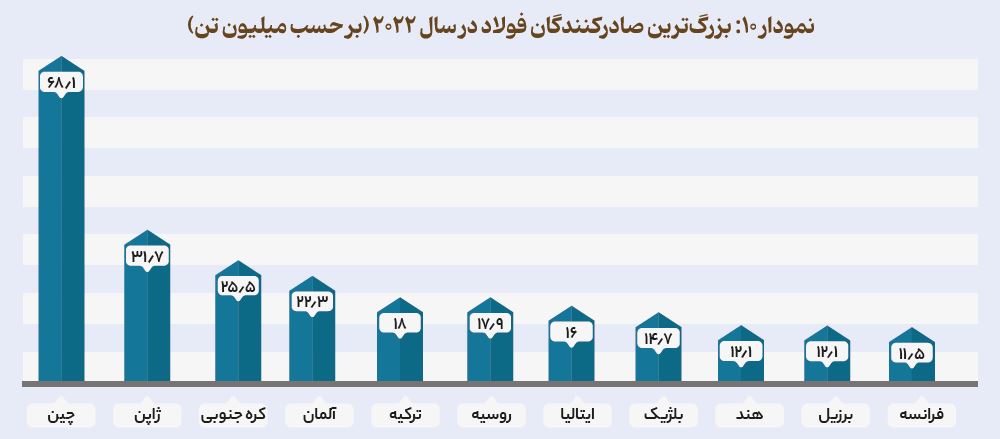

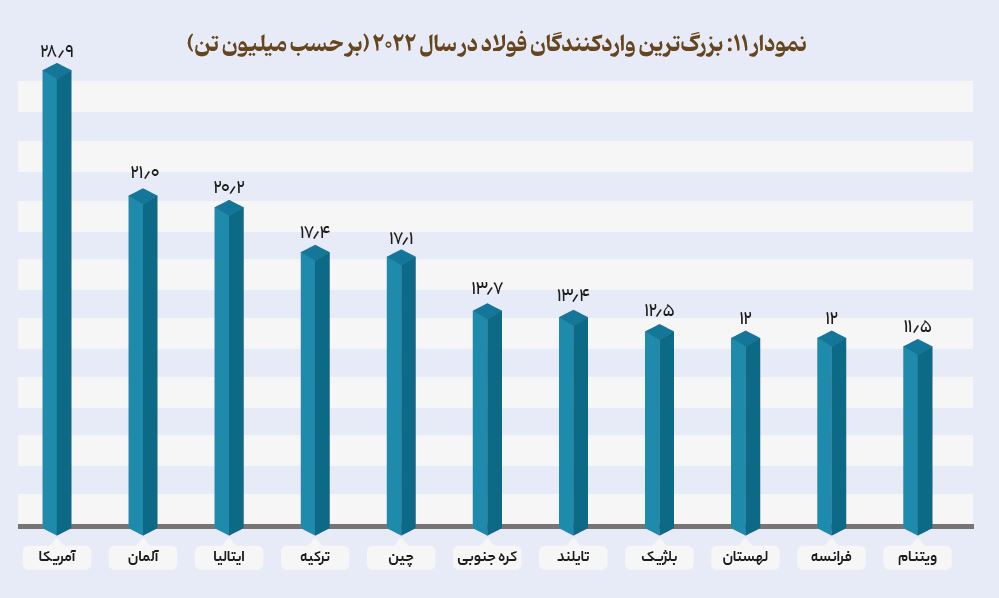

از کل میزان تولید فولاد، حدود ۲۰ درصد آن وارد چرخه تجارت میشود. در نمودارهای ۱۰ و ۱۱، بزرگترین صادرکنندگان و واردکنندگان فولاد در سال ۲۰۲۲ مشاهده میشود. با توجه به میزان واردات و صادرات و تراز تجاری کشورها که در نمودار ۱۲ ارائه شده است، چین، ژاپن و کره جنوبی بهعنوان بزرگترین صادرکنندگان و آمریکا بهعنوان بزرگترین واردکننده فولاد شناخته میشوند.

نگاهی به وضعیت صنعت فولاد در چین

همانطورکه در بخشهای قبل بیان شد، چین بهعنوان غول این صنعت شناخته میشود و ازاینرو شرایط کلی چین نقش مهمی در وضعیت صنعت دارد. به همین دلیل، مروری بر صنعت فولاد چین در سال ۲۰۲۳ خواهیم داشت.

در نمودار ۱۳، قیمت فولاد چین از ابتدای سال ۲۰۰۰ تا حال حاضر ارائه شده است. این ۲۳ سال به ۴ دوره مجزا تقسیم شده و روند قیمت و عوامل تأثیرگذار بر قیمت در هر دوره مورد بررسی قرار گرفته است.

دوره اول: بین سالهای ۲۰۰۰ تا ۲۰۰۸

دوره اول: بین سالهای ۲۰۰۰ تا ۲۰۰۸

در این سالها، بخش زیرساخت و املاک چین رشد سریعی را تجربه کرد که منجر به افزایش قابلتوجهی در تولید فولاد این کشور شد. در سال ۲۰۰۵، تولید فولاد چین رشد ۲۹ درصدی را نسبت به سال قبل از آن تجربه کرد. در این دوره، قیمت فولاد چین با رشد حدود ۱۵۰ درصدی مواجه شد.

دوره دوم: بین سالهای ۲۰۰۸ تا ۲۰۱۶

در این دوره، قیمت فولاد چین افت حدود ۶۸ درصدی را تجربه کرد. تأثیر بحران بدهی ۲۰۰۸ و همچنین مازاد ظرفیتی که پس از اتمام المپیک ۲۰۰۸ پکن در این کشور ایجاد شد، موجب گردید قیمت فولاد در این دوره روندی نزولی داشته باشد.

دوره سوم: بین سالهای ۲۰۱۶ تا ۲۰۲۱

در آغاز این دوره با اصلاحاتی که در بخش عرضه بهواسطه حذف برخی تولیدکنندگان کوره بلند رخ داد، قیمت فولاد رشد خوبی را تجربه کرد. در ادامه در سال ۲۰۱۹، قیمت فولاد تحت تأثیر درگیریهای تجاری چین و آمریکا و سپس اثرات همهگیری کووید، روندی نزولی را در پیش گرفت. پس از آن با بهبود همهگیری کووید و همچنین اعمال سیاستهای مربوط به کنترل آلایندگی (کربن سبز)، قیمت فولاد در چین رشد قابلتوجهی را تجربه کرد.

دوره چهارم: بین سالهای ۲۰۲۱ تا حال حاضر

در سالهای اخیر، چالشهای ژئوپلیتیکی ایجادشده و همچنین رکود اقتصادی فراگیر در دنیا، موجب شد صنعت فولاد سالهای دشواری را تجربه کند و قیمت این محصول با افت سنگینی مواجه گردد.

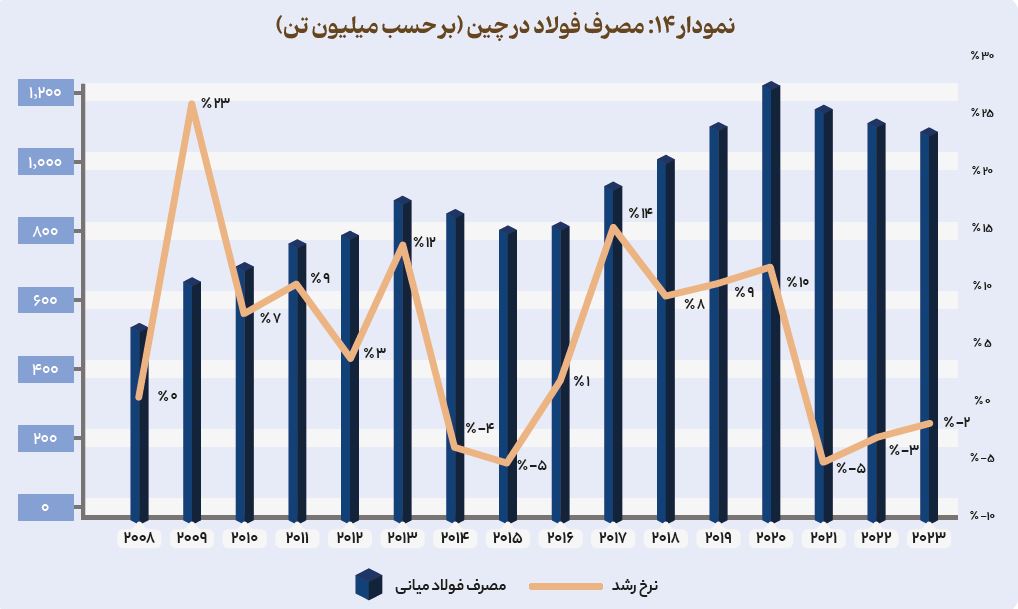

طی سالهای ۲۰۰۱ تا ۲۰۱۰، مصرف ظاهری فولاد میانی چین از ۱۷۰ میلیون تن به ۶۲۷ میلیون تن افزایش یافت و چین را به بزرگترین مصرفکننده فولاد جهان تبدیل کرد. مصرف بهدلیل تقاضای ضعیف، در بحبوحه شرایط اقتصادی سالهای ۲۰۱۴ و ۲۰۱۵ کاهش یافت و در سال ۲۰۱۶ دوباره شروع به افزایش کرد، اما نرخ رشد از سال ۲۰۱۸ افت کرد و برای اولین بار در سال ۲۰۲۱ منفی شد. از سال ۲۰۲۰، مصرف عمدتاً ناشی از بهبود تولید صنعتی، محرکهای قوی مالی و احداث زیرساختها بوده است.

صادرات فولاد چین بین سالهای ۲۰۰۶ تا ۲۰۱۵، بهطور کلی رشد قابلتوجهی داشت، اما در سال ۲۰۰۹ بهدلیل وقوع بحران مالی جهانی با کاهش شدیدی روبرو شد. پس از آن از سال ۲۰۱۶ تا سال ۲۰۱۹، روند صادرات کاهشی شد. از سال ۲۰۲۰، فولادسازان اروپایی بهدلیل هزینههای بالای ناشی از تورم و درگیریهای منطقهای، تولید خود را کاهش دادند و فرصتهای صادراتی مطلوبی را برای صنعت فولاد چین ایجاد کردند.

در سوی دیگر، واردات فولاد چین به مدت ۱۵ سال ثابت ماند. در سال ۲۰۲۰، بهدلیل همهگیری کووید، قیمت فولاد در خارج از چین کمتر از قیمت داخلی بود و باعث افزایش ۶۴/۵ درصدی واردات در آن سال شد. سطح واردات در سال ۲۰۲۱ با احیای اقتصاد جهانی به روال سابق بازگشت.

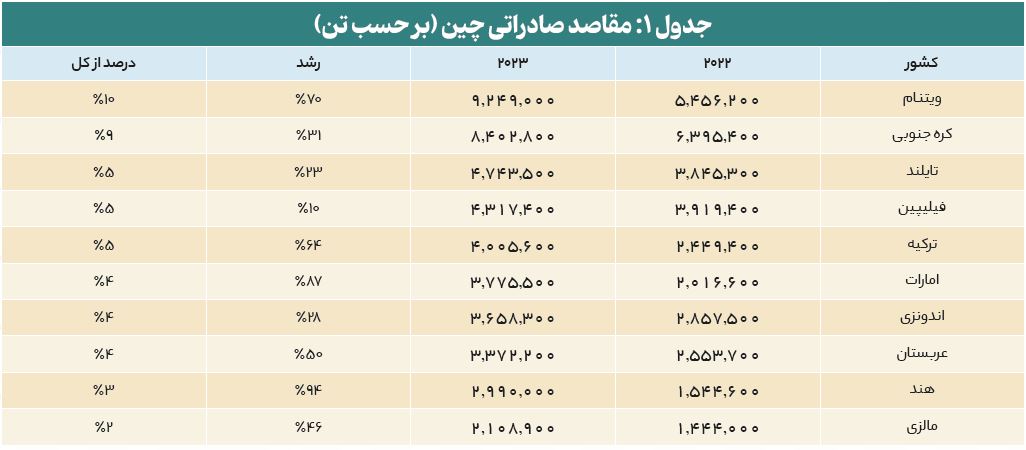

در ادامه، به بررسی مهمترین مقاصد صادراتی چین در سالهای اخیر میپردازیم. صادرات فولاد چین در سال ۲۰۲۳ رشد قابلتوجه ۳۵ درصدی را نسبت به سال قبل تجربه کرد که بالاترین سطح از سال ۲۰۱۷ است. از نظر ساختار منطقهای، ترکیب بازارهای مقصد اصلی چین برای صادرات فولاد در سال ۲۰۲۳ با تغییرات جزئی در رتبهبندی، نسبتاً پایدار بود. در این سال، ویتنام جایگزین کره جنوبی بهعنوان بزرگترین بازار مقصد صادراتی چین شد. بهدلیل تقاضای ضعیف محلی و هزینههای بالای تولید در ویتنام، کارخانههای فولاد محلی بهطور کلی تولید را کاهش دادند و این موضوع موجب شد فرصتهای صادراتی مناسبی برای چین فراهم گردد.

در سالهای اخیر، صادرات چین به بازارهای مقصد غیرسنتی خاورمیانه، افزایش چشمگیری داشته است. در سال ۲۰۲۲، میزان صادرات فولاد چین به ترکیه ۲/۴ میلیون تن بود که نسبت به سال گذشته حدود ۳۵/۵ درصد افزایش را نشان میدهد. صادرات در سال ۲۰۲۳ با افزایش حدود ۶۴ درصدی نسبت به سال قبل، به ۴ میلیون تن رسید و به رشد سریع خود ادامه داد. این افزایش صادرات به ترکیه نیز ناشی از افزایش هزینه برق در این کشور بود که موجب شد کارخانههای این کشور تولید خود را کاهش دهند.

در جدول ۲، میزان مصرف فولاد چین در صنایع مختلف برای سالهای ۲۰۲۲ و ۲۰۲۳ و تغییر سالانه مصرف در هر صنعت ارائه شده است. همانطورکه مشاهده میشود، عمده مصرف فولاد چین در صنایع ساختوساز و ماشینآلات صنعتی است. بحرانی که بخش ساختوساز چین را در سالهای اخیر درگیر خود کرده، همراه با کاهش معنادار مصرف فولاد در این بخش بوده است و این موضوع تهدید مهمی برای صنعت فولاد محسوب میشود.

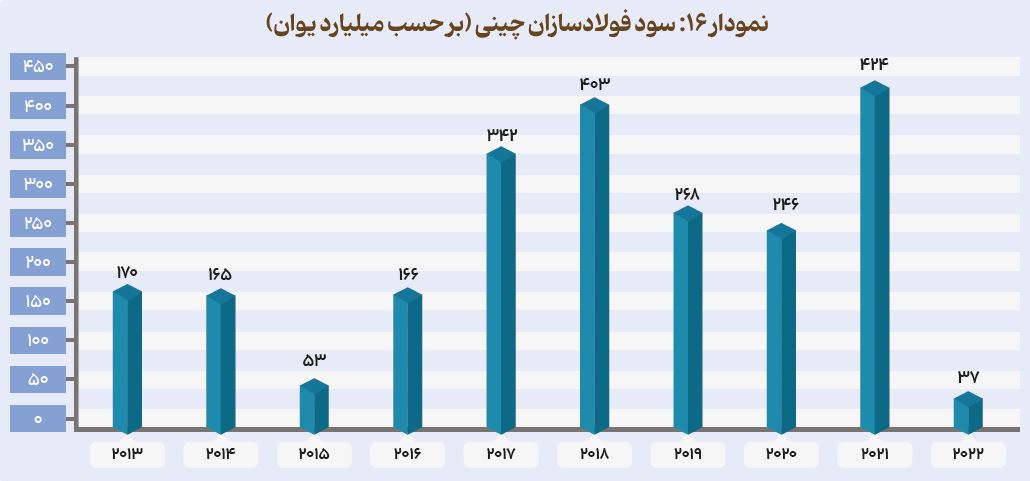

در سال ۲۰۲۱، سود فولادسازی چین بهدلیل اعمال سیاستهای حمایتی دولت این کشور تقویت شد و به ۴۲۴ میلیارد یوان افزایش یافت. با این حال، ترکیبی از فشارهای خارجی و داخلی از جمله افزایش نرخ فدرال رزرو ایالات متحده آمریکا، رکود اقتصاد جهانی، چالشها در بازار املاک و هزینههای بالای مواد اولیه فولادسازی، موجب تحمیل فشار زیادی به صنعت فولاد در چین شده است. این عوامل منجر به کاهش سود کل صنعت به ۳۶/۵۵ میلیارد یوان در سال ۲۰۲۲ شد که کاهش بسیار شدید ۹۱/۳ درصدی را نشان میدهد. سود سال ۲۰۲۳ نیز اگرچه نسبت به سال قبل اندکی رشد داشته، اما با سالهای قبل از ۲۰۲۲ تفاوت زیادی دارد.

پیشبینی میشود که مصرف ظاهری فولاد چین در سال ۲۰۲۴ نسبت به سال گذشته تغییر چندانی نداشته باشد، زیرا زیرساختها، بخشهای تولیدی و صادرات تا حد زیادی تقاضای فولاد را تقویت کرده و ضعف بازار املاک را پوشش میدهند. چین سیاستهایی را برای افزایش تقاضا از طریق ساخت مسکن ارزانقیمت، نوسازی روستاها و ساخت تأسیسات عمومی اضطراری تحت عنوان «سه پروژه بزرگ» در پیش گرفته است. اما بار مالی دولت ممکن است سرعت اجرای پروژهها را کاهش دهد. در بخش تولید، چین شاهد تولید قابلملاحظه خودرو و افزایش رشد کشتیسازی در شروع سال جاری میلادی بود. تخمین زده میشود که سال ۲۰۲۴ با افزایش تقاضای حدود ۰/۲ درصدی برای فولاد در چین همراه باشد.