بررسی و تحلیل صنعت فولاد

مـهـرداد حـقـگو

مدیر تحلیل کارگزاری بانک صنعت و معدن

عرشیا خالقی

کارشناس واحد تحلیل کارگزاری بانک صنعت و معدن

صنعت فولاد بهعنوان یکی از ارکان اساسی اقتصاد و پایههای توسعه صنعتی کشورها، نقش بسیار مهمی را در ایجاد زیرساختها و رونق صنایع پاییندستی مانند ساختمانسازی، حمل و نقل، خودروسازی، تولید تجهیزات صنعتی و بخش انرژی ایفا میکند. این صنعت کلیدی با تأمین مواد اولیه حیاتی برای صنایع مذکور، جایگاهی برجسته در زنجیره تأمین جهانی دارد و سهم چشمگیری را در صادرات غیرنفتی، اشتغالآفرینی مستقیم و غیرمستقیم، افزایش ظرفیت تولید و ایجاد ارزش افزوده در اقتصاد ملی و بینالمللی به خود اختصاص داده است.

وضعیت کنونی تولید فولاد در ایران

در حال حاضر، حدود ۱۱۱ واحد فعال در بخشهای مختلف زنجیره تولید فولاد در کشور مشغول به کار هستند. تمرکز اصلی این واحدها در مناطق مرکزی و جنوبی کشور قرار دارد که عمدتاً بهدلیل حضور شرکتهای بزرگ و تأثیرگذاری مانند فولاد مبارکه اصفهان، ذوب آهن اصفهان، فولاد خوزستان، فولاد هرمزگان جنوب و فولاد کاوه جنوب کیش است. این مجموعهها بخش قابلتوجهی از ظرفیت تولید فولاد کشور را تشکیل داده و نقش کلیدی در تأمین نیاز صنایع پاییندستی و صادرات دارند.

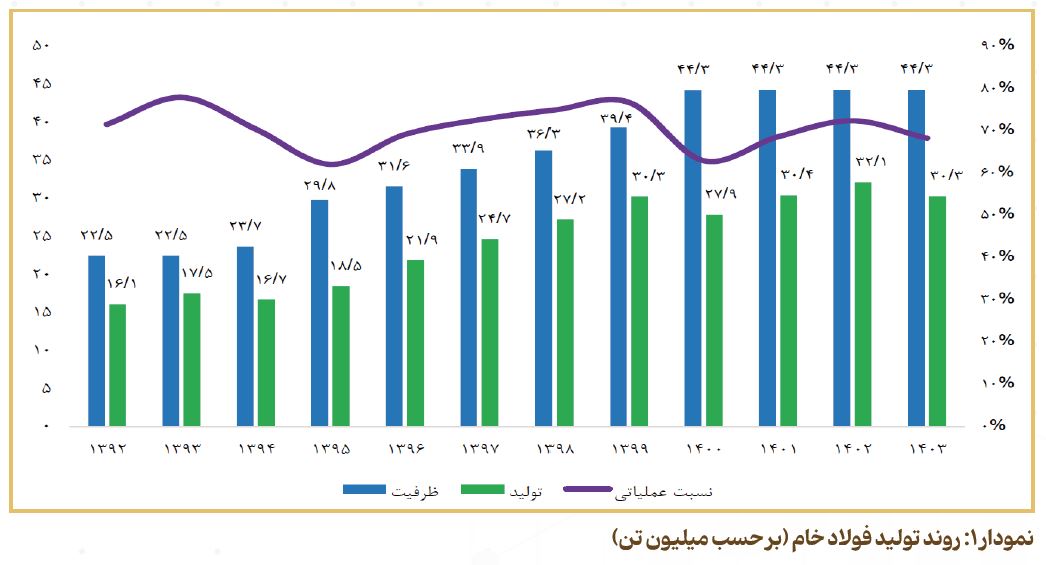

ظرفیت اسمی تولید فولاد خام در کشور حدود ۴۵ میلیون تن در سال برآورد میشود، اما تولید واقعی این محصول در سال ۱۴۰۳ با کاهش چشمگیری همراه بود و به حدود ۳۰ میلیون تن رسید که نشاندهنده افت تقریباً ۶ درصدی نسبت به سال قبل است. همانطورکه در نمودار ۱ مشاهده میشود، نسبت عملیاتی واحدهای فولادی در سالهای اخیر روند نزولی داشته است. این موضوع عمدتاً به محدودیتهای جدی در تأمین منابع انرژی مربوط میشود که باعث کاهش توان بهرهبرداری از ظرفیتهای اسمی شده است.

محدودیتهای انرژی علاوه بر تأثیر منفی بر تولید، مانع بهرهوری کامل و رشد پایدار این صنعت حیاتی شدهاند. ازاینرو، رفع چالشهای تأمین انرژی و بهینهسازی مصرف آن، از اولویتهای مهم برای حفظ جایگاه صنعت فولاد در اقتصاد کشور بهشمار میرود. در غیر این صورت، ظرفیت بالقوه صنعت فولاد به شکل کامل مورد بهرهبرداری قرار نگرفته و فرصتهای اقتصادی ناشی از این صنعت ارزشمند محدود خواهد شد.

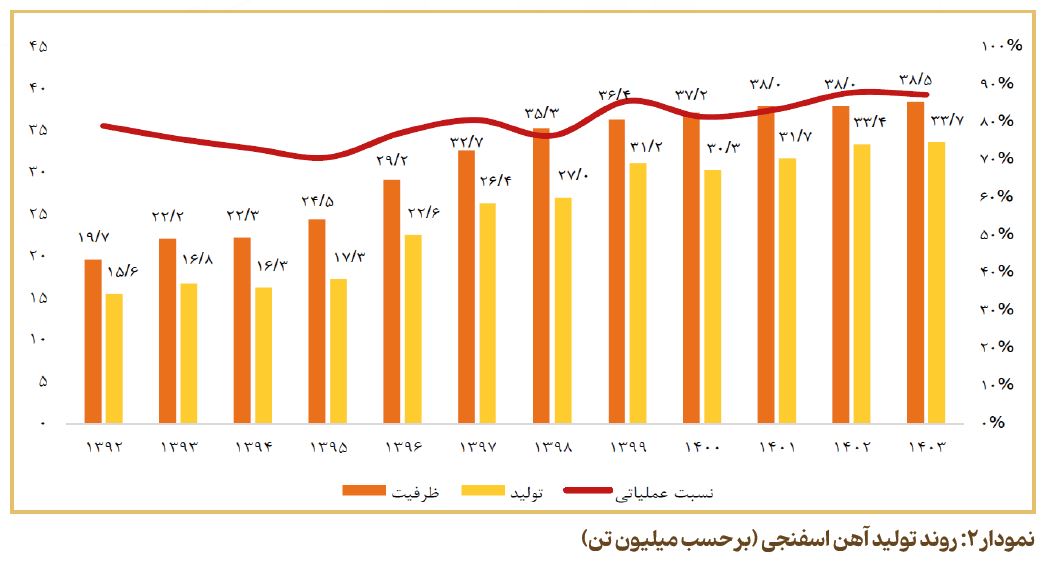

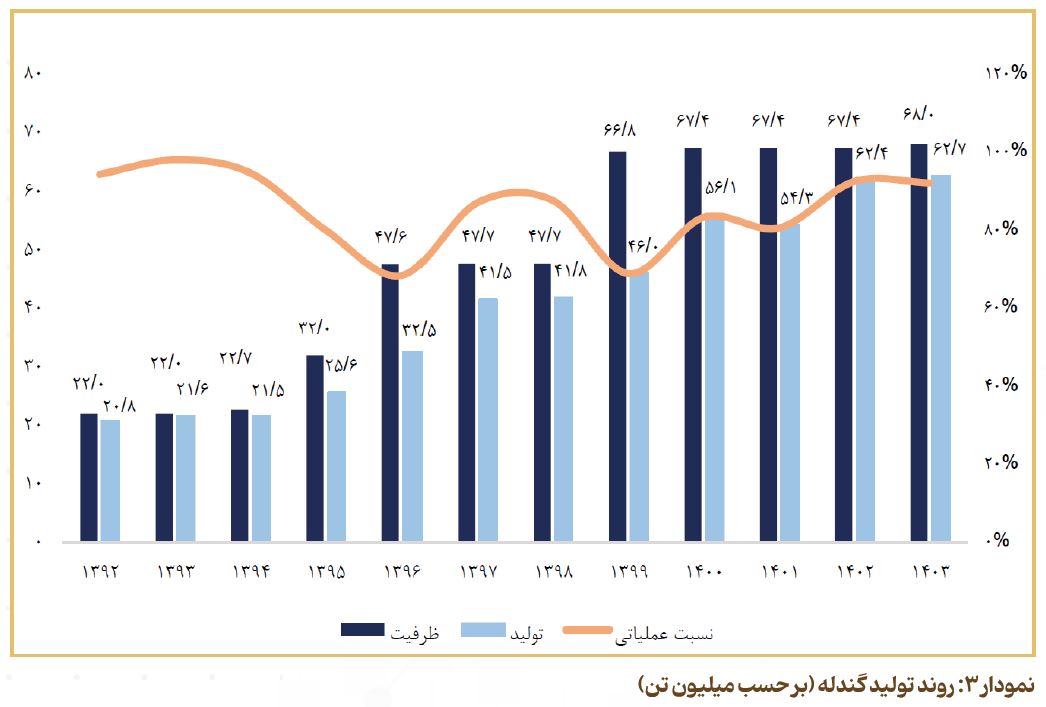

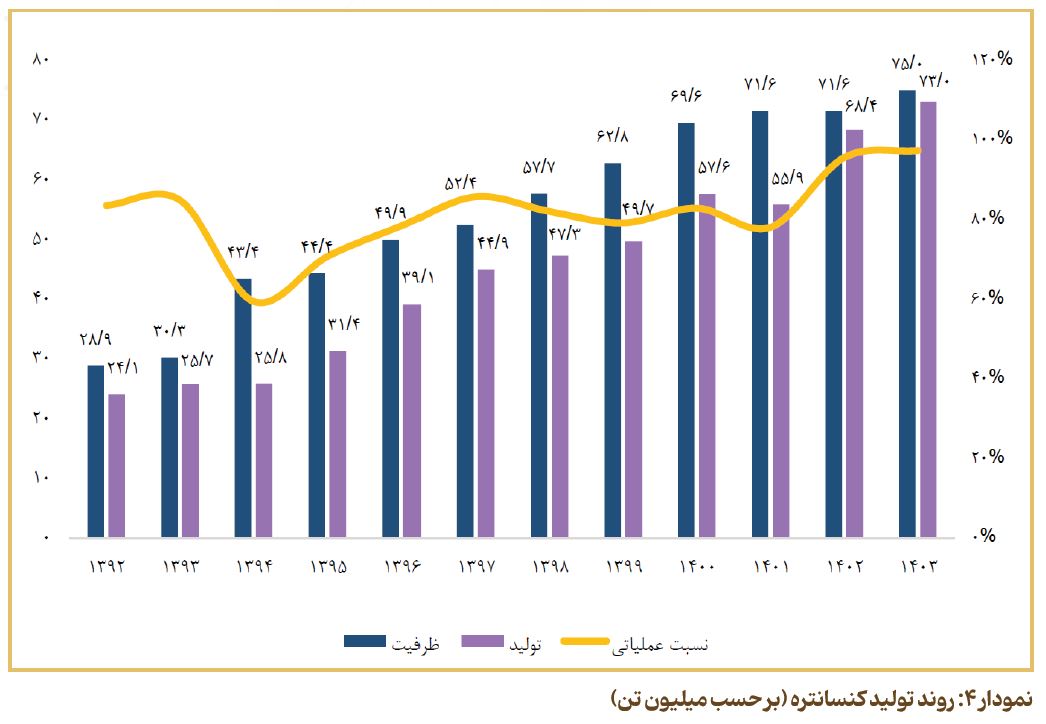

در بخشهای بعدی، روند تولید، ظرفیت اسمی و درصد استفاده واقعی از ظرفیت تولیدی سایر محصولات مرتبط با زنجیره فولاد قابلمشاهده است که تصویر واضحتری از عملکرد و وضعیت کلی این صنعت در بخشهای مختلف را ارائه میدهد.

طبق اطلاعات جدول ۱، در سهماهه نخست سال ۱۴۰۴ نسبت به مدت مشابه سال قبل، کاهش قابلتوجهی در میزان تولید، واردات و صادرات به چشم میخورد که این وضعیت نشاندهنده رکود بازار و مشکلات ناشی از محدودیتهای تأمین برق برای صنایع است.

صادرات در صنعت فولاد

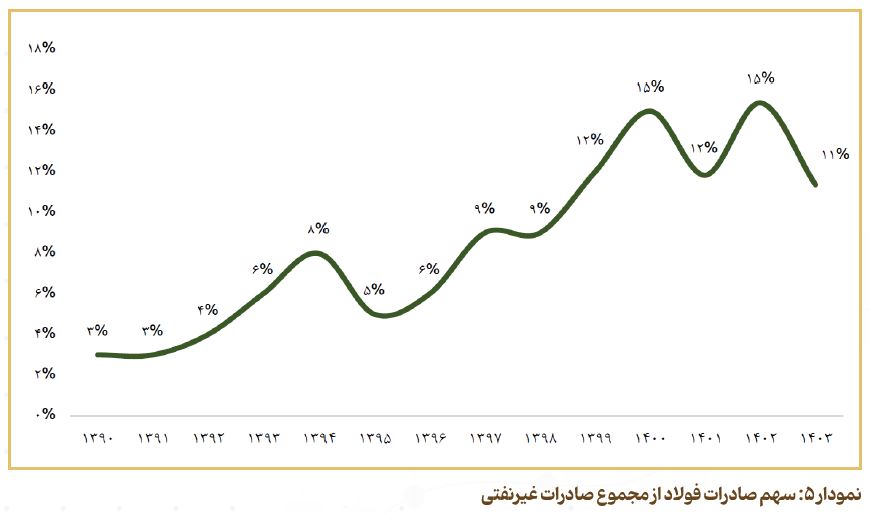

در سال ۱۴۰۳، مجموع ارزش صادرات محصولات صنعت فولاد به حدود ۶,۵۷۵ میلیون دلار رسید که نسبت به سال قبل، کاهش قابلملاحظهای معادل ۱۳ درصد را تجربه کرده است. این روند نزولی نشاندهنده چالشهایی است که صنعت فولاد در زمینه صادرات با آن مواجه بوده است. با این حال، صنعت مذکور همچنان سهم چشمگیر و اهمیت بالایی در اقتصاد و تجارت غیرنفتی کشور دارد و صادرات فولاد حدود ۱۱ درصد از کل صادرات غیرنفتی ایران را تشکیل میدهد.

تا پیش از سال ۱۳۹۳، ایران بهصورت خالص واردکننده فولاد خام بود و بخش زیادی از نیاز داخلی خود را از طریق واردات تأمین میکرد؛ اما با سرمایهگذاریهای گسترده و توسعه ظرفیتهای تولیدی در صنعت فولاد طی دهه ۹۰، وضعیت کشور بهطور چشمگیری تغییر کرد. این رشد در ظرفیت تولید امکان تأمین کامل نیاز داخل را فراهم آورد و ایران را از حالت واردکننده صرف خارج کرد. این روند نهتنها باعث افزایش درآمدهای ارزی شده، بلکه نقش ایران را در زنجیره جهانی تأمین فولاد تقویت کرده است. با توجه به ادامه برنامههای توسعهای و بهبود زیرساختها، انتظار میرود سهم ایران در بازارهای صادراتی فولاد بیش از پیش افزایش یابد.

اصلیترین بازارهای هدف صادرات فولاد ایران در سال ۱۴۰۳، کشورهای عراق، چین و عمان بودهاند. در نمودار ۷، سایر کشورهای مقصد صادرات فولاد به همراه سهم هر کدام از آنها در سال مذکور نمایش داده شده است.

در نمودار ۸، حجم صادرات محصولات اولیه زنجیره فولاد نمایش داده شده است. طی ۳ سال گذشته، بهدلیل افزایش ظرفیت تولید گندله در سطح کشور و ایجاد مازاد بر نیاز داخل، صادرات این محصول بهطور قابلتوجهی رشد کرده است. همین موضوع باعث شده است که صادرات گندله و کنسانتره روندی روبهرشد و پایدار را تجربه کند. در نتیجه در سال ۱۴۰۳، حجم صادرات گندله به حدود ۱۱ میلیون تن رسید که نشاندهنده بهرهگیری بهینه از ظرفیتهای مازاد و افزایش سهم ایران در بازارهای صادراتی محصولات ابتدایی زنجیره فولاد است. این روند مثبت علاوه بر تقویت جایگاه ایران در بازارهای جهانی، به افزایش درآمدهای ارزی کشور نیز کمک شایانی کرده است.

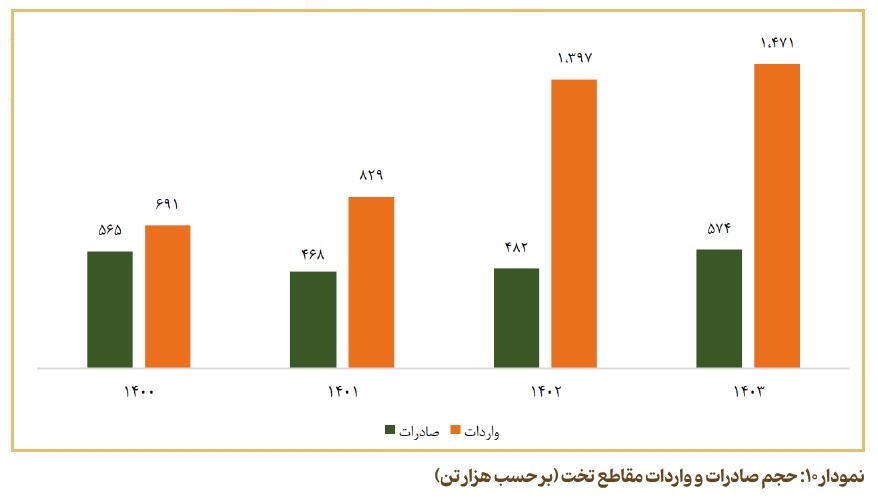

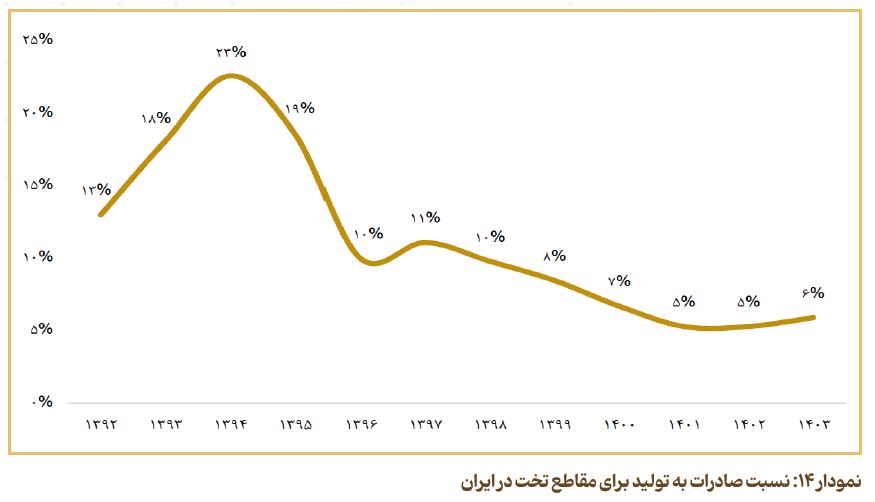

در محصولات نهایی زنجیره، بهصورت خالص، ایران صادرکننده مقاطع طویل بوده، اما واردکننده مقاطع تخت میباشد. حجم صادرات و واردات مقاطع تخت و طویل در نمودارهای زیر مشاهده میشود.

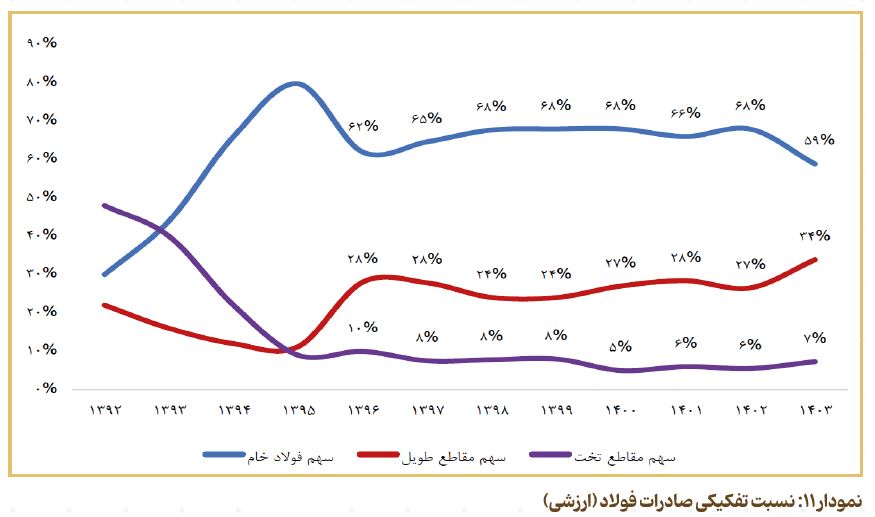

بررسی ارزش صادراتی فولاد خام و محصولات نهایی نشان میدهد که در سالهای اخیر، تقریباً ۵۹ درصد از کل صادرات فولاد کشور را فولاد خام تشکیل داده است، درحالیکه این رقم در میان کشورهای جهان بهطور متوسط تنها حدود ۱۴ درصد است. به عبارت دیگر، اگرچه کشورهای مختلف عمدتاً بر صادرات محصولات نهایی فولادی تمرکز دارند، ایران بهواسطه شرایط خاص خود، بیشترین بخش از صادرات زنجیره فولاد را به فولاد خام اختصاص داده و سهم محصولات نهایی در صادرات کشور نسبتاً کمتر است.

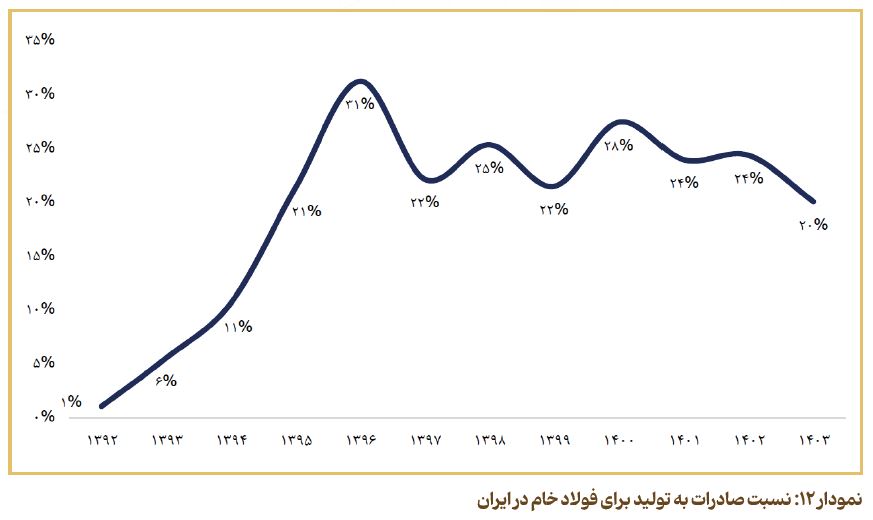

با مقایسه میزان صادرات با تولید، مشخص میشود که در سال گذشته حدود ۲۰ درصد از تولید فولاد خام کشور به صادرات اختصاص یافته، درحالیکه این نسبت در سطح جهانی تقریباً ۳ درصد است. همچنین در سطح دنیا، نسبت صادرات به تولید برای مقاطع طویل و تخت به ترتیب برابر با ۴۰ و ۲۱ درصد گزارش شده است. نمودارهای زیر، روند تغییرات این نسبتها را در ایران طی سالهای مختلف نشان میدهد.

مطابق نمودار ۱۵، از سال ۱۴۰۱ به بعد، میزان مازاد تولید گندله بهطور چشمگیری افزایش یافته است، بهطوریکه در سال ۱۴۰۳ به حدود ۱۴/۵ میلیون تن رسیده است. این رشد نشاندهنده افزایش ظرفیت تولید و مازاد قابلتوجه بر نیاز داخلی است که میتواند فرصتهای صادراتی را نیز تقویت کند. در زمینه آهن اسفنجی، کشور توانسته است از کسری حدود ۰/۵ میلیون تن در سال ۱۴۰۱ به مازاد تولید ۳/۲ میلیون تن در سال ۱۴۰۳ برسد. این تغییر مثبت ناشی از توسعه و راهاندازی پروژههای جدید در بخش تولید آهن اسفنجی است که توان تولید را به شکل چشمگیری افزایش داده است. با توجه به روند توسعهای و تکمیل طرحهای جدید، انتظار میرود در سالهای آتی بهدلیل افزایش مصرف داخلی، مازاد تولید گندله به تدریج کاهش یابد، با این حال مازاد تولید آهن اسفنجی به علت ظرفیتهای افزوده، روند افزایشی خود را حفظ خواهد کرد و میتواند نقش مهمی در بازارهای داخلی و خارجی ایفا نماید.

انرژی در صنعت فولاد

نزدیک به ۳۶ درصد برق کشور در صنایع مختلف مصرف میشود و صنعت فولاد سهم حدود ۱۱ درصدی از کل برق مصرفی کشور را دارد.

همچنین، صنعت فولاد حدود ۵ درصد از گاز کشور را مصرف میکند. در نمودار ۱۷، مصرف گاز در بخشهای مختلف مشاهده میشود.

عمده مصرف برق در صنعت فولاد مربوط به واحد فولادسازی است. واحد احیا مستقیم نیز که تولیدکننده آهن اسفنجی میباشد، عمده مصرف گاز در صنعت فولاد را به خود اختصاص داده است. در نمودار ۱۸، ضریب مصرف برق و گاز در واحدهای مختلف صنعت بهازای تولید یک تن محصول مشاهده میشود.

طی ۳ سال اخیر، صنعت فولاد با مشکلات جدی ناشی از محدودیتهای تأمین انرژی مواجه بوده است. در ماههای گرم سال بهویژه تیر تا شهریور، قطعی برق و در ماههای سرد سال بهویژه آذر تا بهمن، کمبود گاز، تولید را بهطور قابلملاحظهای کاهش داده است. در نمودار ۱۹، ضمن ارائه روند تولید فولاد طی ۵ سال گذشته، میانگین تولید در ماههایی که با محدودیت انرژی روبرو بودهاند با میانگین تولید در ماههای بدون این محدودیت، مقایسه شده است. بر اساس این دادهها، طی دوره زمانی مذکور، محدودیتهای انرژی باعث کاهش تولید بین ۱۴ تا ۱۵ میلیون تن فولاد خام شده که تأثیر چشمگیری بر کل عملکرد صنعت داشته است.

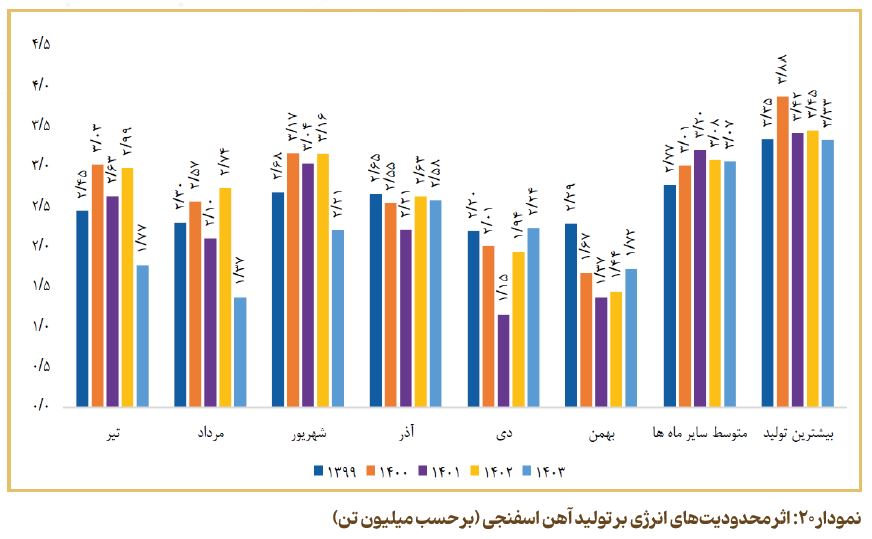

اثر محدودیتهای انرژی بر تولید آهن اسفنجی نیز در نمودار ۲۰ قابلمشاهده است. در ۵ سال گذشته، اعمال محدودیتهای انرژی منجر به کاهش تولید و از دست رفتن ۲۲ میلیون تن آهن اسفنجی شده است.

جمعبندی و نتیجهگیری

صنعت فولاد در ایران، با وجود برخورداری از ظرفیتهای تولیدی بالا، منابع معدنی غنی، نیروی انسانی متخصص و دسترسی به بازارهای منطقهای، همچنان با چالشهای ساختاری و اجرایی متعددی روبرو است. در حال حاضر، ظرفیت اسمی تولید فولاد خام در کشور قابلتوجه است، اما بهدلیل محدودیتهای زیرساختی و بهرهبرداری ناکامل، فاصله معناداری میان ظرفیت و تولید واقعی وجود دارد.

یکی از جدیترین چالشها، کسری انرژی بهویژه در تأمین برق و گاز است. در سالهای اخیر، اعمال محدودیتهای فصلی در مصرف برق (در تابستان) و گاز (در زمستان) تأثیر مستقیمی بر کاهش تولید در زنجیره فولاد گذاشته و منجر به از دست رفتن بخشی از ظرفیت واقعی صنعت شده است. این محدودیتها نهتنها بر عملکرد شرکتها و صادرات تأثیر منفی گذاشتهاند، بلکه موجب تضعیف انگیزه سرمایهگذاری در توسعه زیرساختها و نیروگاههای اختصاصی نیز شدهاند. از سوی دیگر، ساختار صادراتی صنعت فولاد همچنان بر صادرات فولاد خام و محصولات ابتدایی زنجیره متمرکز است؛ درحالیکه کشورهای پیشرو در این صنعت، تمرکز اصلی خود را بر صادرات محصولات نهایی با ارزش افزوده بالا قرار دادهاند.

در ایران، این ساختار منجر به بهرهوری پایینتر، درآمد ارزی محدودتر و اتلاف منابع استراتژیک میشود. حرکت به سمت تولید و صادرات محصولات نهایی فولادی نهتنها سودآوری و اشتغال را افزایش میدهد، بلکه بهرهوری انرژی و زیرساخت را نیز ارتقا میبخشد و راهکار منطقی برای کاهش آسیبپذیری صنعت در برابر نوسانات بازار جهانی است. در کنار همه این چالشها، بحران آب نیز به تهدیدی جدی و ساختاری برای آینده صنعت فولاد تبدیل شده است. بخش قابلتوجهی از کارخانههای بزرگ فولادی کشور در مناطق مرکزی و خشک احداث شدهاند؛ مناطقی که با تنش آبی مزمن مواجهاند. این جانماییهای غیرکارشناسی که اغلب بر پایه ملاحظات سیاسی صورت گرفته، امروز تبعات سنگینی برای منابع آب کشور ایجاد کرده است. طرحهایی نظیر شیرینسازی و انتقال آب از دریا، با وجود هزینههای سنگین و مصرف انرژی بالا، راهحلی پایدار برای این بحران نیستند. تنها مسیر منطقیِ مدیریت مصرف آب، بازنگری در سیاستهای توسعه صنعتی و توقف گسترش صنایع آببر در مناطق بحرانی است. در مجموع، حفظ و تقویت جایگاه صنعت فولاد در اقتصاد کشور، منوط به اصلاحات اساسی در سیاستهای انرژی، صادرات و منابع طبیعی است؛ اصلاحاتی که باید همزمان منافع اقتصادی و پایداری محیطزیستی را در نظر داشته باشند.