کامران سلمانی قرائی

کارشناس مسئول مدیریت تحقیق و توسعه بورس تهران

مقدمه

تنوع ابزارهای مالی در بورسهای اوراق بهادار باعث میشود تا انواع مختلفی از سرمایهگذاران با اهداف سرمایهگذاری گوناگون و درجه ریسکپذیری متفاوت جذب این بازارها شوند. بدین منظور بورسهای اوراق بهادار همواره به دنبال طراحی و توسعه ابزارهای مالی نوین هستند تا بتوانند سرمایهگذاران بیشتری را جذب کنند.

از جمله ابزارهای نوین مالی که امکان معامله آن در بورسهای اوراق بهادار و بازارهای خارج از بورس وجود دارد، گواهی دو سر برد۱ است. گواهی دو سر برد یک ابزار مالی مشتقه است که همچون قراردادهای آتی و اختیار معامله، مبتنی بر یک دارایی پایه از جمله سهام و شاخص سهام منتشر میشود. از جمله ویژگیهای بارز گواهی دو سر برد، انتشار آن توسط یک نهاد ثالث (بهعنوانمثال بانکها و نهادهای مالی معتبر) است که معمولاً بهمنظور تأمین مالی مورد استفاده قرار میگیرد.

در این مقاله، نحوهی تأمین مالی شرکتها و نهادهای مالی از طریق انتشار گواهی دو سر برد در بازارهای اوراق بهادار تشریح شده است. مقاله حاضر دارای دو بخش است که در بخش اول ابتدا سازوکار معاملات گواهی دو سر برد تشریح شده و سپس به بررسی انواع گواهی دو سر برد و ریسکهای سرمایهگذاری در این ابزار پرداخته شده است. همچنین در ادامهی این بخش به بررسی تفاوتها و شباهتهای موجود بین معاملات گواهی دو سر برد و سایر ابزارهای مالی پرداخته شده و سپس مزایای انتشار گواهی دو سر برد در بورس اوراق بهادار تهران مورد بررسی قرار گرفته است. بخش دوم این مقاله نیز به بررسی تجربه جهانی معاملات گواهی دو سر برد پرداخته و ساختار معاملات این گواهی در بورسهای فرانکفورت و اشتوتگارت مورد تشریح قرار گرفته است.

۱- سازوکار قراردادی گواهی دو سر برد در بازارهای اوراق بهادار

بورسهای اوراق بهادار همواره به دنبال راهکارهایی برای افزایش جذابیت این بازارها و جذب سرمایهگذاران بیشتر هستند که در این راستا بسیاری از بورسهای اوراق بهادار اقدام به راهاندازی ابزارهای مالی جدید مطابق با نیازهای سرمایهگذاران و نهادهای مالی کردهاند. از جمله ابزارهای نوین مالی که قابلیت معامله در بورسهای اوراق بهادار و بازارهای خارج از بورس را دارد، گواهی دو سر برد است. گواهی دو سر برد نوع جدیدی از ابزارهای مالی مشتقه است که همچون سایر ابزارهای مالی از جمله قراردادهای آتی، اختیار معامله و وارانت۲ مبتنی بر یک دارایی پایه از جمله سهام، شاخص سهام، سبد سهام، نرخ بهره، صندوقهای قابلمعامله در بورس، ارز و کالاهای مختلف منتشر میشود. از کارکردهای گواهی دو سر برد میتوان به انتشار آن بهعنوان یک ابزار تأمین مالی اشاره کرد؛ بنابراین بانکها و نهادهای مالی معتبر میتوانند برای کمبود بخشی از منابع مالی خود اقدام به انتشار گواهی دو سر برد در بورسهای اوراق بهادار یا بازارهای خارج از بورس کنند. از جمله بورسهای اوراق بهاداری که گواهی دو سر برد در آن معامله میشود میتوان به بورسهای سوئیس، ایتالیا و فرانسه اشاره کرد.

در معاملات گواهی دو سر برد، سرمایهگذار اقدام به خرید گواهی دو سر برد از ناشر در قیمت انتشار گواهی (این قیمت با قیمت پایانی دارایی پایه در زمان انتشار گواهی برابر در نظر گرفته میشود) کرده و کل ارزش معامله را در ابتدای معامله به ناشر پرداخت میکند. از طرفی در معاملات گواهی دو سر برد، قیمت توافقی با قیمت پایانی دارایی پایه در زمان انتشار گواهی برابر است. همچنین ناشر برای جذابیت بیشتر معاملات این گواهی، یک سطح قیمت، تحت عنوان سطح قیمت مانع۳ تعیین میکند که از قیمت توافقی کمتر است (مثلاً ۵۰ درصد قیمت توافقی) که این ویژگی باعث میشود تا دارندگان گواهی دو سر برد تحت شرایط خاصی بتوانند از کاهش قیمت دارایی پایه نیز سود کسب کنند.

سازوکار کلی معاملات گواهی دو سر برد به این صورت است که اگر قیمت پایانی دارایی پایه در سررسید بیشتر از قیمت توافقی باشد، سرمایهگذار بدون توجه به روند قیمت دارایی پایه طی دورهی سرمایهگذاری تا سررسید، قیمت پایانی دارایی پایه در سررسید را از ناشر دریافت میکند. در این حالت، امکان کسب سود نامحدود برای سرمایهگذاران وجود دارد. در صورتی که قیمت پایانی دارایی پایه در سررسید کمتر از قیمت توافقی باشد، اما قیمت پایانی دارایی پایه در سررسید (مانع اروپایی۴) یا طی دورهی سرمایهگذاری تا سررسید (مانع آمریکایی۵) از سطح قیمت مانع عبور نکرده باشد و همواره بیشتر از قیمت مانع باشد، ناشر علاوه بر قیمت انتشار گواهی، ملزم به پرداخت سودی معادل قدرمطلق درصد کاهش قیمت دارایی پایه به دارندگان گواهی است، به این صورت که اگر قیمت دارایی پایه α درصد کاهش یابد، دارنده گواهی علاوه بر سرمایه اولیه خود، α درصد از قیمت انتشار گواهی نیز سود کسب میکند. البته در این حالت ممکن است ناشر سودی کمتر از α درصد به دارندگان گواهی پرداخت کند که میزان دقیق آن در زمان انتشار توسط ناشر تعیین میشود. اگر قیمت پایانی دارایی پایه در سررسید کمتر از قیمت توافقی باشد و در سررسید (مانع اروپایی) یا طی دورهی سرمایهگذاری تا سررسید (مانع آمریکایی)، قیمت پایانی دارایی پایه حداقل یکبار از قیمت مانع کمتر شده باشد، ناشر فقط قیمت پایانی دارایی پایه در سررسید را به دارندگان گواهی دو سر برد پرداخت میکند و دارندگان گواهی نمیتوانند از ویژگی سطح مانع و انتفاع از کاهش قیمت استفاده کنند. در این حالت، بازده دارندگان گواهی در سررسید مشابه بازده ناشی از تغییرات قیمت دارایی پایه خواهد بود و ممکن است کل یا بخشی از سرمایهی اولیه خود را نیز از دست بدهند؛ بنابراین قیمت بازخرید گواهی دو سر برد در سررسید به عملکرد دارایی پایه در یک بازه زمانی از قبل تعیینشده (زمان تا سررسید) وابسته است و با توجه به عملکرد دارایی پایه متفاوت خواهد بود. از طرفی دیگر قیمت گواهی دو سر برد در بازار ثانویه در نتیجهی تغییر در قیمت دارایی پایه تغییر میکند اما این تغییرات لزوماً یکسان نیستند و تغییرات قیمت گواهی دو سر برد میتواند بیشتر یا کمتر از تغییرات قیمت دارایی پایه باشد که این امر به سایر عوامل تأثیرگذار بر قیمت گواهی دو سر برد از جمله نوسان دارایی پایه، زمان باقیمانده تا سررسید و فاصله قیمت دارایی پایه تا قیمت مانع بستگی دارد. لازم به ذکر است که نحوهی تسویهی گواهیهای دو سر برد در سرسید بنا به نظر ناشر به هر دو روش نقدی و فیزیکی امکانپذیر است.

انواع گواهی دو سر برد در بورسهای اوراق بهادار و بازارهای خارج از بورس معامله میشوند که عبارتاند از گواهی دو سر برد کلاسیک۶، گواهی دو سر برد حدی۷، گواهی دو سر برد با سود اهرمی۸ و گواهی دو سر برد با قابلیت فراخوان خودکار۹

در بخش بعدی این مقاله بهطور مفصل به تشریح سازوکار انواع گواهیهای دو سر برد پرداخته شده است.

ازآنجاکه خریدار گواهی دو سر برد، کل ارزش معامله را در ابتدای معامله به ناشر (فروشنده) پرداخت میکند، بنابراین خریدار الزامی به پرداخت وجهتضمین ندارد. همچنین مالکیت گواهی دو سر برد با مالکیت مستقیم دارایی پایه یکسان نیست، به این معنی که دارندگان این ابزار دارای حق رأی نبوده و منفعت متعلق به اوراق بهادار پایه از جمله سودهای تقسیمی یا سایر مزایایی که برای دارندهی اوراق بهادار وجود دارد، به آنها تعلق نمیگیرد.

گواهی دو سر برد همانند وارانت فقط توسط ناشران معتبر همچون بانکها و نهادهای مالی منتشر میشوند و این بدان معنی است که فقط ناشران واجد شرایط میتوانند اقدام به فروش گواهی دو سر برد در بازار اولیه کنند و در موقعیت فروش این گواهیها قرار گیرند. سرمایهگذاران نیز در بازار اولیه تنها مجاز به خرید گواهی دو سر برد هستند. لازم به ذکر است که دارندگان گواهی دو سر برد میتوانند گواهیهای خریداریشده را در بازار ثانویه معامله کرده و از بازار خارج شوند. همچنین همانند انتشار وارانت، تمام مسئولیتهای مربوط به انتشار گواهی دو سر برد بر عهدهی ناشر است و بورسها عملکرد و تعهدات ناشر گواهی دو سر برد را در قبال تعهداتش تضمین نمیکنند؛ بنابراین دارندگان این گواهی همواره در معرض ریسک نکول ناشر قرار دارند، چراکه ناشران گواهی دو سر برد ممکن است توانایی اجرای تعهدات خود را در قبال دارندگان گواهی نداشته باشند. اگر ناشر گواهی دو سر برد نکول کند یا ورشکسته شود، ممکن است سرمایهگذار، کل یا بخشی از سرمایهی خود را از دست بدهد؛ بنابراین ضروری است که سرمایهگذاران قبل از خرید گواهی دو سر برد، عواملی همچون وضعیت مالی و رتبهی اعتباری ناشر را مورد بررسی قرار دهند. البته بورس میتواند برای کاهش این ریسک، همانند الزامات لازم برای ناشران وارانت۱۰، ناشران گواهی دو سر برد را نیز ملزم به ارائه برخی از وثایق و اعتبارات خاص کند تا بتواند در صورت نکول ناشران، از محل این اعتبارات به نفع سرمایهگذاران استفاده کند.

برای افزایش نقدشوندگی معاملات گواهیهای دو سر برد، ناشر اقدام به بازارگردانی این گواهیها طی ساعات معاملات میکند تا سرمایهگذاران بتوانند گواهیهای خریداریشده را به راحتی در بازار ثانویه به فروش برسانند. ناشر گواهی دو سر برد میتواند یک نهاد ثالث را بهعنوان بازارگردان معرفی کند تا بهطور پیوسته یا بنا به درخواست کارگزار مربوطه و تحت شرایط بازار عادی، مظنههای خرید و فروش را برای گواهیها ارائه دهد. در صورتی که شرایط بازار غیرعادی بوده یا مشکلات فنی در بازار وجود داشته باشد، ممکن است که خرید و فروش گواهیهای دو سر برد بهطور موقت غیرممکن یا مشکل باشد.

۲- انواع گواهی دو سر برد در بازارهای اوراق بهادار

انواع مختلفی از گواهی دو سر برد در بورسهای اوراق بهادار و بازارهای خارج از بورس قابل معامله هستند که عبارتاند از: گواهی دو سر برد کلاسیک، گواهی دو سر برد حدی، گواهی دو سر برد با سود اهرمی و گواهی دو سر برد با قابلیت فراخوان خودکار که در ادامه به تشریح هریک از آنها میپردازیم.

۱-۲- گواهی دو سر برد کلاسیک

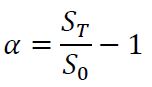

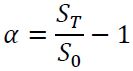

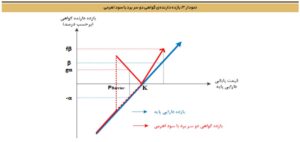

این نوع گواهی که در اکثر گزارشهای منتشرشده توسط بورسها و ناشران معتبر دنیا، تحت عنوان گواهی دو سر برد نام برده شده است، متداولترین و مهمترین نوع گواهی دو سر برد به شمار میرود. سازوکار قراردادی گواهی دو سر برد کلاسیک به این صورت است که سرمایهگذار اقدام به خرید گواهی دو سر برد در قیمت انتشار گواهی۱۱ (PIssue) از ناشر کرده و کل ارزش معامله را در ابتدای معامله به ناشر پرداخت میکند. سپس ناشر با دارنده گواهی توافق میکند که اگر قیمت پایانی دارایی پایه در سررسید (ST) بیشتر از قیمت توافقی۱۲ (K) باشد و به میزان α درصد رشد داشته باشد، سودی معادل با درصد تغییرات قیمت دارایی پایه به سرمایهگذار پرداخت میشود که از رابطه زیر به دست میآید:

![]()

لازم به ذکر است که مقدار α از فرمول زیر محاسبه میشود:

که در آن ST قیمت پایانی دارایی پایه در سررسید و So قیمت پایانی دارایی پایه در زمان انتشار است.

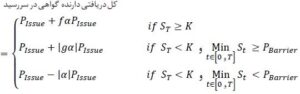

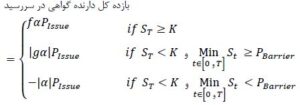

بنابراین دریافتی سرمایهگذار در سررسید شامل سرمایه اولیه وی (PIssue) و سود کسبشده (αPIssue) است. به عبارت دیگر:

![]()

در صورتی که قیمت پایانی دارایی پایه در سررسید کمتر از قیمت توافقی بوده و α درصد کاهش یابد و از طرفی قیمت پایانی دارایی پایه در سررسید (مانع اروپایی) یا طی دورهی سرمایهگذاری تا سررسید (مانع آمریکایی)، هیچگاه از قیمت مانع (PBarrier) کمتر نشده باشد، سرمایهگذار به اندازه قدرمطلق درصدی از تغییرات نامطلوب قیمت دارایی پایه سود کسب میکند. به عبارت دیگر:

![]()

که در آن g نرخ مشارکت کاهشی۱۳ بوده و کمتر یا مساوی ۱۰۰ درصد تعیین میشود؛بنابراین ناشر علاوه بر سرمایه اولیه سرمایهگذار ملزم به پرداخت سودی معادل gα|PIssue| به دارنده گواهی است. بر این اساس میتوان کل دریافتی دارنده گواهی را از رابطه زیر به دست آورد:

![]()

اما اگر قیمت پایانی دارایی پایه در سررسید کمتر از قیمت توافقی بوده و α درصد کاهش یابد و در سررسید (مانع اروپایی) یا طی دورهی سرمایهگذاری تا سررسید (مانع آمریکایی)، قیمت پایانی دارایی پایه حداقل یکبار از قیمت مانع کمتر شده باشد، دارنده گواهی نمیتواند از ویژگی قیمت مانع بهره ببرد و متحمل زیان میشود که میزان زیان وی برابر است با:

![]()

بنابراین کل دریافتی سرمایهگذار برابر است با:

![]()

لازم به ذکر است که در این حالت ممکن است دارنده گواهی، کل یا بخشی از سرمایهی اولیه خود را از دست بدهد. در حالت کلی، کل دریافتی و بازده کل دارنده گواهی در سررسید از روابط زیر به دست میآیند:

و

بازده دارنده گواهی دو سر برد کلاسیک در نمودار ۱ نیز نشان داده شده است.

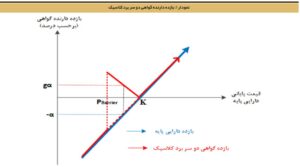

۲-۲- گواهی دو سر برد حدی

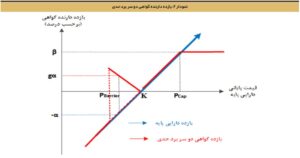

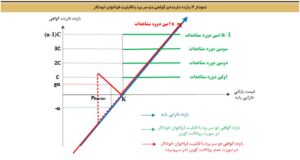

سازوکار معاملات گواهی دو سر برد حدی تقریباً مشابه سازوکار معاملات گواهی دو سر برد کلاسیک است با این تفاوت که در گواهی دو سر برد حدی، ناشر یک سطح قیمت حدی۱۴ (PCap) را که بالاتر از قیمت توافقی است، برای انتشار گواهی دو سر برد تعیین میکند که باعث میشود بیشترین سود سرمایهگذار محدود به درصد معینی همچون β شود که از فرمول زیر محاسبه میشود:

به عبارت دیگر، دارنده گواهی تحت هیچ شرایطی نمیتواند سودی بیش از β درصد به دست آورد. تعیین سطح قیمت حدی به ناشر این امکان را میدهد تا در صورت افزایش چشمگیر قیمت دارایی پایه در سررسید، سود سرمایهگذار و زیان خود را به سطح قیمت حدی محدود کند. بازده دارنده گواهی دو سر برد حدی در نمودار ۲ نشان داده شده است.

مطابق با نمودار ۲، در صورتی که قیمت پایانی دارایی پایه در سررسید (ST) بیشتر از قیمت حدی (PCap) باشد، ناشر بدون توجه به روند قیمت دارایی پایه طی دورهی سرمایهگذاری تا سررسید، گواهی دو سر برد را با قیمت حدی از سرمایهگذار بازخرید کرده و بیشترین سود سرمایهگذاری که معادل β درصد است را به دارنده گواهی پرداخت میکند. به عبارت دیگر:

![]()

بنابراین در سررسید، سرمایهگذار علاوه بر دریافت سرمایه اولیه خود در تاریخ انتشار (PIssue)، سود کسبشده (βPIssue) را نیز از ناشر دریافت میکند. در نتیجه داریم:

![]()

اگر قیمت پایانی دارایی پایه در سررسید (ST) کمتر از قیمت حدی (PCap) اما بیشتر از قیمت توافقی (K) بوده و به میزان α درصد رشد داشته باشد، بازده دارنده گواهی دو سر برد حدی مشابه بازده دارنده گواهی دو سر برد کلاسیک خواهد بود. بدینصورت که ناشر بدون توجه به روند قیمت دارایی پایه طی دورهی سرمایهگذاری تا سررسید، سودی معادل با درصد تغییرات قیمت دارایی پایه به سرمایهگذار پرداخت میکند که از رابطه زیر به دست میآید:

![]()

مقدار α از فرمول فوق محاسبه میشود:

که در آن ST قیمت پایانی دارایی پایه در سررسید و SO قیمت پایانی دارایی پایه در زمان انتشار است. در این حالت، دریافتی سرمایهگذار در سررسید شامل سرمایه اولیه وی (PIssue) و سود کسبشده (αPIssue) است. به عبارت دیگر:

![]()

در صورتی که قیمت پایانی دارایی پایه در سررسید کمتر از قیمت توافقی باشد، بازده دارنده گواهی دو سر برد حدی مشابه بازده دارنده گواهی دو سر برد کلاسیک است. بدینصورت که اگر قیمت پایانی دارایی پایه در سررسید کمتر از قیمت توافقی بوده و α درصد کاهش یابد و از طرفی قیمت پایانی دارایی پایه در سررسید (مانع اروپایی) یا طی دورهی سرمایهگذاری تا سررسید (مانع آمریکایی)، هیچگاه از قیمت مانع (PBarrier) کمتر نشده باشد، سرمایهگذار به اندازه قدرمطلق درصدی از تغییرات نامطلوب قیمت دارایی پایه سود کسب میکند. به عبارت دیگر:

![]()

که در آن g نرخ مشارکت کاهشی بوده و کمتر یا مساوی ۱۰۰ درصد تعیین میشود. بنابراین ناشر علاوه بر سرمایه اولیه سرمایهگذار ملزم به پرداخت سودی معادل gα|PIssue| به دارنده گواهی است. بر این اساس میتوان کل دریافتی دارنده گواهی را از رابطه زیر به دست آورد:

![]()

اما اگر قیمت پایانی دارایی پایه در سررسید کمتر از قیمت توافقی بوده و α درصد کاهش یابد و در سررسید (مانع اروپایی) یا طی دورهی سرمایهگذاری تا سررسید (مانع آمریکایی)، قیمت پایانی دارایی پایه حداقل یکبار از قیمت مانع کمتر شده باشد، دارنده گواهی نمیتواند از ویژگی قیمت مانع بهره ببرد و متحمل زیان میشود که میزان زیان وی برابر است با:

![]()

بنابراین کل دریافتی سرمایهگذار برابر است با:

![]()

لازم به ذکر است که در این حالت ممکن است دارنده گواهی، کل یا بخشی از سرمایهی اولیه خود را از دست بدهد. در حالت کلی، کل دریافتی و بازده کل دارنده گواهی در سررسید از روابط زیر به دست میآیند:

و

۳-۲- گواهی دو سر برد با سود اهرمی

در معاملات گواهی دو سر برد با سود اهرمی، سرمایهگذار اقدام به خرید گواهی در قیمت انتشار گواهی (قیمت پایانی دارایی پایه در زمان انتشار گواهی) از ناشر کرده و کل ارزش معامله را در ابتدای معامله به ناشر پرداخت میکند. سپس ناشر با خریدار گواهی توافق میکند که اگر قیمت پایانی دارایی پایه در سررسید (ST) بیشتر از قیمت توافقی (K) بوده و به میزان α درصد رشد داشته باشد، سودی معادل α درصد ضربدر نرخ مشارکت افزایشی۱۵ (f) را به خریدار پرداخت کند که این نرخ مشارکت بیش از ۱۰۰ درصد تعیین میشود (مثلاً ۱۲۰ درصد). به عبارت دیگر:

![]()

بنابراین سرمایهگذار در سررسید، علاوه بر دریافت سرمایه اولیه خود در تاریخ انتشار (PIssue)، سود بهدستآمده (fαPIssue) را نیز از ناشر دریافت میکند. در نتیجه داریم:

![]()

در صورتی که قیمت پایانی دارایی پایه در سررسید کمتر از قیمت توافقی باشد، بازده دارنده گواهی دو سر برد حدی مشابه بازده دارنده گواهی دو سر برد کلاسیک است، بدینصورت که اگر قیمت پایانی دارایی پایه در سررسید کمتر از قیمت توافقی بوده و α درصد کاهش یابد و از طرفی قیمت پایانی دارایی پایه در سررسید (مانع اروپایی) یا طی دورهی سرمایهگذاری تا سررسید (مانع آمریکایی)، هیچگاه از قیمت مانع (PBarrier) کمتر نشده باشد، سرمایهگذار به اندازه قدرمطلق درصدی از تغییرات نامطلوب قیمت دارایی پایه سود کسب میکند. به عبارت دیگر:

![]()

که در آن g نرخ مشارکت کاهشی بوده و کمتر یا مساوی ۱۰۰ درصد تعیین میشود. بنابراین ناشر علاوه بر سرمایه اولیه سرمایهگذار ملزم به پرداخت سودی معادل gα|PIssue| به دارنده گواهی است. بنابراین میتوان کل دریافتی دارنده گواهی را از رابطه زیر به دست آورد:

![]()

اما اگر قیمت پایانی دارایی پایه در سررسید کمتر از قیمت توافقی بوده و α درصد کاهش یابد و در سررسید (مانع اروپایی) یا طی دورهی سرمایهگذاری تا سررسید (مانع آمریکایی)، قیمت پایانی دارایی پایه حداقل یکبار از قیمت مانع کمتر شده باشد، دارنده گواهی نمیتواند از ویژگی قیمت مانع بهره ببرد و متحمل زیان میشود که میزان زیان وی برابر است با:

![]()

بنابراین کل دریافتی سرمایهگذار برابر است با:

![]()

لازم به ذکر است که در این حالت ممکن است دارنده گواهی، کل یا بخشی از سرمایهی اولیه خود را از دست بدهد. در حالت کلی، کل دریافتی و بازده کل دارنده گواهی در سررسید از روابط زیر به دست میآیند:

و

بازده دارنده گواهی دو سر برد با سود اهرمی در نمودار ۳ نشان داده شده است.

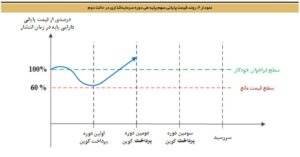

۴-۲- گواهی دو سر برد با قابلیت فراخوان خودکار

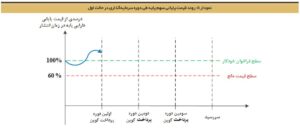

در معاملات گواهی دو سر برد با قابلیت فراخوان خودکار، ناشر در تاریخهای مشخص قبل از سررسید، مبلغی را بهعنوان کوپن در نظر میگیرد. در صورتی که قیمت پایانی دارایی پایه در آن تاریخها (دورههای پرداخت کوپن یا فراخوان خودکار۱۶) از قیمت توافقی (سطح فراخوان خودکار۱۷) بیشتر یا مساوی باشد، مبلغ کوپن به سرمایهگذار پرداخت میشود اما با این ویژگی که در همان تاریخ پرداخت کوپن، گواهی منقضی شود که در اصطلاح گفته میشود ناشر از ویژگی بازخرید زودتر۱۸ استفاده کرده است. در صورتی که در دورههای پرداخت کوپن، قیمت پایانی دارایی پایه از قیمت توافقی کمتر باشد، ناشر هیچگونه کوپنی در این دورهها به سرمایهگذار پرداخت نمیکند و از طرفی ناشر نمیتواند قبل از سررسید گواهی را منقضی کند و این گواهی تا سررسید قابلمعامله خواهد بود. لازم به ذکر است که ویژگی فراخوان خودکار تا آخرین دوره پرداخت کوپن قبل از سررسید امکانپذیر است و در صورتی که تا آخرین دوره پرداخت کوپن قبل از سررسید، فراخوان خودکار اعمال نشود، سرمایهگذار در سررسید نمیتواند از این ویژگی استفاده کند و در این حالت بازده سرمایهگذار مشابه بازده دارنده گواهی دو سر برد کلاسیک خواهد بود. در معاملات گواهی دو سر برد با قابلیت فراخوان خودکار نیز ناشر سطح قیمت مانع را مشخص میکند که برای محاسبه سود و زیان سرمایهگذار در سررسید مورد استفاده قرار میگیرد، به این معنی که اگر گواهی تا سررسید منقضی نشود و در تاریخ سررسید قیمت پایانی دارایی پایه از قیمت توافقی کمتر باشد، دریافتی سرمایهگذار به قیمت مانع بستگی خواهد داشت. در این حالت اگر قیمت پایانی دارایی پایه در سررسید (مانع اروپایی) یا طی دوره سرمایهگذاری تا سررسید (مانع آمریکایی) از سطح قیمت مانع عبور نکرده باشد، سرمایهگذار کل سرمایهی اولیه خود یعنی قیمت خرید گواهی در زمان انتشار به اضافه قدرمطلق درصد کاهش قیمت دارایی پایه را از ناشر دریافت میکند؛ اما اگر قیمت پایانی دارایی پایه در سررسید (مانع اروپایی) یا طی دوره سرمایهگذاری تا سررسید (مانع آمریکایی) حداقل یکبار از سطح قیمت مانع عبور کرده باشد، سرمایهگذار متحمل زیان شده و زیان وی مطابق با عملکرد دارایی پایه خواهد بود. فرض کنید مبلغ کوپن تعیینشده به ازای هر دوره برابر C دلار باشد. در این صورت میزان کوپن دریافتشده توسط سرمایهگذار در دورههای فراخوان خودکار بهصورت تجمعی محاسبه میشود، به این معنی که اگر در اولین دوره پرداخت کوپن به دلیل کمتر بودن قیمت پایانی دارایی پایه از قیمت توافقی، مبلغ کوپن به سرمایهگذار تعلق نگیرد، مبلغ کوپن سال اول از بین نمیرود بلکه با مبلغ کوپن دومین دوره تجمیع میشود و در صورتی که قیمت پایانی دارایی پایه در دومین دوره پرداخت کوپن بیشتر یا مساوی قیمت توافقی باشد، مبلغ کوپن پرداختشده به سرمایهگذار برابر دلار خواهد بود. برای دورههای پرداخت بعدی تا قبل از تاریخ سررسید نیز همین روال ادامه دارد. همانطور که در بالا نیز به آن اشاره شد، در حالتی که تا سررسید، فراخوان خودکار اعمال نشود، بازده سرمایهگذار مشابه بازده دارنده گواهی دو سر برد کلاسیک خواهد بود و سرمایهگذار نمیتواند از ویژگی دریافت کوپن استفاده کند. بهعنوان مثال در جدول ۱، اطلاعاتی درباره انتشار گواهی دو سر برد مبتنی بر یک شاخص آورده شده است. همانطور که در این جدول نشان داده شده است سررسید این گواهی ۲ سال و دورههای پرداخت کوپن نیز ششماهه تعیین شدهاند که مبلغ کوپن برابر ۳/۱۳ دلار به ازای هر شش ماه است. از آنجاکه پرداخت کوپن تا آخرین دوره قبل از سررسید امکانپذیر است، پرداخت کوپن فقط طی ۳ دوره اول امکانپذیر بوده و در صورتی که طی ۳ دوره اول، فراخوان خودکار رخ ندهد، سرمایهگذار نمیتواند در سررسید (پایان دوره چهارم) از ویژگی پرداخت کوپن استفاده کند. ناشر در هر یک از دورههای پرداخت کوپن، مبلغ کوپن را مشخص کرده است که پرداخت آن بهصورت تجمعی بوده و در صورت وقوع پیشامد بازخرید زودتر، به سرمایهگذار پرداخت میشود. مبلغ کوپن در دوره اول ۳/۱۳ دلار و برای دورههای دوم و سوم به ترتیب برابر ۶/۲۶ و ۹/۳۹ دلار است. در دوره چهارم (سررسید)، دریافتی سرمایهگذار بر اساس سازوکار گواهی دو سر برد کلاسیک محاسبه شده و با توجه به اینکه قیمت بالاتر یا کمتر از قیمت مانع باشد، متفاوت خواهد بود. لازم به ذکر است که قیمت انتشار گواهی برابر ۱۰۰ دلار در نظر گرفته شده است.

بنابراین میتوان سازوکار معاملات گواهی دو سر برد با قابلیت فراخوان خودکار را به این صورت بیان کرد که اگر قیمت پایانی دارایی پایه در هر یک از دورههای پرداخت کوپن (St) مساوی یا بیشتر از سطح فراخوان خودکار (قیمت توافقی) باشد، گواهی منقضی شده و سرمایهگذار علاوه بر سرمایه اولیه خود (PIssue)، مبلغ کوپن تجمیعی مربوط به آن دوره (Ct) را بهعنوان سود از ناشر دریافت میکند. به عبارت دیگر کل دریافتی دارنده گواهی دو سر برد با قابلیت فراخوان خودکار از رابطه زیر به دست میآید:

که در آن Ci مبلغ کوپن i امین دوره پرداخت کوپن است. در صورتی که قیمت پایانی دارایی پایه در تمام دورههای پرداخت کوپن تا قبل از سررسید (۱-n دوره)، کمتر از قیمت توافقی باشد، گواهی در سررسید (دوره n ام) منقضی میشود که در این حالت، بازده سرمایهگذار در سررسید مشابه بازده دارنده گواهی دو سر برد کلاسیک است. در نمودار ۴ بازده دارندهی گواهی دو سر برد با قابلیت فراخوان خودکار نشان داده شده است. همانطور که در این نمودار آورده شده است، در صورتی که در هر یک از دورههای پرداخت کوپن(۱-n دوره)، قیمت پایانی دارایی پایه بیشتر از سطح فراخوان خودکار (قیمت توافقی) باشد سرمایهگذار به اندازه مبلغ کوپن مشخصشده سود کسب میکند که سود آن بهصورت تجمعی محاسبه میشود. اگر طی دورههای پرداخت کوپن قبل از سررسید، پیشامد فراخوان خودکار رخ ندهد، تسویه نهایی این گواهی در سررسید (دوره n ام) انجام میشود که مشابه گواهی دو سر برد کلاسیک است.

در صورتی که گواهی دو سر برد با قابلیت فراخوان خودکار مبتنی بر سبدی از سهام منتشر شود، سطح فراخوان خودکار برای هر یک از سهام موجود در سبد بهطور جداگانه محاسبه شده و برای هر یک از سهام موجود در سبد برابر ۱۰۰ درصد قیمت پایانی سهام پایه مربوطه در زمان انتشار است. در این حالت پیشامد بازخرید زودتر زمانی رخ میدهد که قیمت پایانی هر یک از سهام موجود در سبد در دورههای پرداخت کوپن، بیشتر یا مساوی سطح فراخوان خودکار خود باشند.

لازم به ذکر است که گواهی دو سر برد با قابلیت فراخوان خودکار میتواند بهصورت حدی و با سود اهرمی نیز منتشر شود که در این صورت اگر طی دورههای پرداخت کوپن، فراخوان خودکار رخ ندهد، بازده سرمایهگذار در سررسید به ترتیب با بازده دارنده گواهی دو سر برد حدی و گواهی دو سر برد با سود اهرمی برابر است.

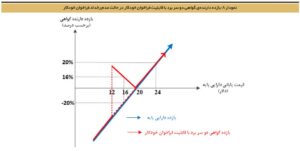

مثال ۱: (خرید گواهی دو سر برد با قابلیت فراخوان خودکار)

سرمایهگذاری اقدام به خرید گواهی دو سر برد با قابلیت فراخوان خودکار مبتنی بر سهم A مطابق با جدول شماره ۲ میکند که قیمت پایانی سهم پایه در زمان انتشار گواهی برابر ۲۰ دلار است. سایر اطلاعات سرمایهگذاری به شرح جدول ۲ هستند:

با توجه به اطلاعات جدول ۲ می توان گفت که قیمت انتشار گواهی، قیمت توافقی و سطح فراخوان خودکار با هم برابر و معادل ۲۰ دلار و قیمت مانع اروپایی نیز برابر ۱۲ دلار است. همچنین دوره های فراخوان خودکار (بازخرید زودتر) یا دوره پرداخت کوپن به صورت سالانه و به مدت ۳ دوره بوده و در صورتی که قیمت پایانی سهم پایه A در هر یک از تاریخ های مشخص شده، مساوی یا بیشتر از سطح فراخوان خودکار (۲۰ دلار) باشد، گواهی منقضی شده و سرمایه گذار علاوه بر سرمایهی اولیه خود، میزان کوپن مربوطه را نیز دریافت می کند. لازم به ذکر است که درصد مبلغ کوپن دریافتی توسط سرمایه گذار به صورت تجمعی محاسبه می شود. از طرفی، با توجه به اینکه نرخ مشارکت افزایشی برابر ۱۰۰ درصد است، بنابراین در صورتی که طی دوره های پرداخت کوپن، فراخوان خودکار رخ ندهد،بازده سرمایه گذار در سررسید با بازده دارنده گواهی دو سر برد کلاسیک یکسان خواهد بود. در ادامه به بررسی حالت های مختلف قیمت سهم پایه می پردازیم: حالت اول: (در اولین دوره پرداخت کوپن، قیمت پایانی سهم پایه بیشتر یا مساوی سطح فراخوان خودکار باشد)در این حالت گواهی در همان دوره اول پرداخت کوپن منقضی شده و سرمایه گذار علاوه بر سرمایه ی اولیه خود، مبلغ کوپن به اندازه ۱۰ درصد قیمت خرید گواهی (معادل ۲ دلار) را از ناشر دریافت می کند. بنابراین دریافتی سرمایه گذار از ناشر برابر ۲۲ دلار خواهد بود. این روند در نمودار ۵ نشان داده شده است.

حالت دوم: (در دومین دوره پرداخت کوپن، قیمت پایانی سهم پایه بیشتر یا مساوی سطح فراخوان خودکار باشد)

در این حالت گواهی در دومین دوره پرداخت کوپن منقضی شده و سرمایهگذار علاوه بر سرمایهی اولیه خود، مبلغ کوپن به اندازه ۲۰ درصد قیمت خرید گواهی (معادل ۴ دلار) را از ناشر دریافت میکند. بنابراین دریافتی سرمایهگذار از ناشر برابر ۲۴ دلار خواهد بود. این روند در نمودار ۶ نشان داده شده است.

حالت سوم: (در سومین دوره پرداخت کوپن، قیمت پایانی سهم پایه بیشتر یا مساوی سطح فراخوان خودکار باشد)

در این حالت گواهی در سومین دوره پرداخت کوپن منقضی شده و سرمایهگذار علاوه بر سرمایهی اولیه خود، مبلغ کوپن به اندازه ۳۰ درصد قیمت خرید گواهی (معادل ۶ دلار) را از ناشر دریافت میکند. بنابراین دریافتی سرمایهگذار از ناشر در سومین دوره پرداخت کوپن برابر ۲۶ دلار خواهد بود. این روند در نمودار ۷ نشان داده شده است. در این نمودار با اینکه قیمت پایانی سهم پایه طی دوره سرمایهگذاری از قیمت مانع عبور کرده است اما از آنجاکه در سومین دوره مشاهدات کوپن، قیمت پایانی سهم پایه از سطح فراخوان خودکار بیشتر است، بدون توجه به قیمت مانع، سرمایهگذار کل سود مربوطه را دریافت میکند.

حالت چهارم: (در هیچیک از دورههای پرداخت کوپن، فراخوان خودکار رخ ندهد)

در این حالت گواهی در سررسید منقضی شده و بازده دارنده گواهی دو سر برد با قابلیت فراخوان خودکار مشابه بازده دارنده گواهی دو سر برد کلاسیک خواهد بود. بهعنوان مثال فرض کنید قیمت پایانی سهم پایه A در سررسید ۲۰ درصد کمتر از قیمت توافقی و برابر ۱۶ دلار باشد. از آنجاکه قیمت سهم پایه بیشتر از قیمت مانع اروپایی است دارنده گواهی سود کسب میکند که میزان سود وی بر اساس نرخ مشارکت کاهشی (۸۰ درصد) برابر ۱۶ درصد خواهد بود. بنابراین سود دارنده گواهی از حاصلضرب درصد سود (۱۶ درصد) در قیمت توافقی (۲۰ دلار) به دست میآید که برابر ۳/۲ دلار است. این در حالی است که اگر قیمت سهم پایه در سررسید ۲۰ درصد بیشتر از قیمت توافقی و برابر ۲۴ دلار باشد، دارنده گواهی دقیقاً ۲۰ درصد معادل ۴ دلار سود میکند، چراکه نرخ مشارکت افزایشی برابر ۱۰۰ درصد در نظر گرفته شده است. در نمودار ۸ بازده دارنده گواهی در حالت چهارم نشان داده شده است.

در شکل ۱ سازوکار بازخرید گواهی دو سر برد با قابلیت فراخوان خودکار مبتنی بر سهم پایه A بهطور خلاصه آورده شده است.

۳- مقایسه گواهی دو سر برد با سایر ابزارهای مالی

معاملات گواهی دو سر برد تقریباً مشابه معاملات سهام است، به این معنی که خرید گواهی دو سر برد و خرید مستقیم سهم پایهی این گواهی، در یک قیمت یکسان (قیمت بازاری دارایی پایه در زمان انتشار) انجام میشود و همانند خرید سهام، سرمایهگذار با خرید گواهی دو سر برد از ناشر، باید کل ارزش معامله را در ابتدای معامله به ناشر پرداخت کند. اما تفاوتی که بین معاملات این دو ابزار وجود دارد وجود سطح قیمت مانع و نرخ مشارکت افزایشی و کاهشی در معاملات گواهی دو سر برد است.

همچنین مالکیت گواهی دو سر برد با مالکیت مستقیم سهم پایه یکسان نیست، به این معنی که دارندگان گواهی دو سر برد دارای حق رأی نبوده و هیچگونه منفعت متعلق به سهم پایه از جمله سودهای تقسیمی و یا سایر مزایایی که برای دارندهی سهم وجود دارد، به آنها تعلق نمیگیرد. این در حالی است که دارندگان سهم پایه دارای حق رأی در مجامع بوده و هرگونه منفعت متعلق به این سهم به دارندهی سهم تعلق میگیرد. از طرفی دارندگان سهام فقط زمانی سود میکنند که قیمت سهام افزایش یابد و این در حالی است که در صورت کاهش قیمت سهام پایه، دارندگان گواهی دو سر برد تحت شرایط خاص (عدم عبور قیمت دارایی پایه از سطح قیمت مانع) میتوانند سود کسب کنند.

.گواهی دو سر برد دارای شباهتهایی با سایر ابزارهای مشتقه همچون قراردادهای آتی، اختیار معامله و وارانت است. از جمله شباهتهایی که بین این ابزارها وجود دارد این است که گواهی دو سر برد همانند قراردادهای آتی، اختیار معامله و وارانت جزو ابزارهای مشتقه به شمار میرود و مبتنی بر یک دارایی پایه همچون سهام و شاخص سهام منتشر میشود. همچنین گواهی دو سر برد همانند قراردادهای آتی، اختیار معامله و وارانت به دارندهی آن، این فرصت را میدهد که از نوسانات قیمت سهم پایه، بدون التزام به تملک آن استفاده کند.

از طرفی، گواهی دو سر برد دارای تفاوتهایی با قراردادهای آتی، اختیار معامله و وارانت است که در زیر به این تفاوتها اشاره میکنیم.

.گواهی دو سر برد همانند وارانت فقط توسط ناشران (یک نهاد ثالث همچون بانکها و نهادهای مالی معتبر) منتشر میشوند اما قراردادهای آتی و اختیار معامله توسط بورس تعریف میشوند. این بدان معنی است که فقط ناشران واجد شرایط میتوانند اقدام به فروش گواهی دو سر برد در بازار اولیه کنند و در موقعیت فروش این گواهیها قرار گیرند. سرمایهگذاران نیز فقط مجاز به اتخاذ موقعیت خرید گواهی دو سر برد در بازار اولیه بوده و نمیتوانند در موقعیت فروش این اوراق قرار گیرند. لازم به ذکر است که دارندگان گواهی دو سر برد میتوانند گواهیهای خریداریشده را در بازار ثانویه معامله کرده و از بازار خارج شوند. اما در بازار آتی و اختیار معامله، سرمایهگذاران میتوانند در هر دو موقعیت خرید و فروش قراردادهای آتی و اختیار معامله قرار گیرند.

یکی از موضوعات بسیار مهم در راهاندازی هر ابزار مالی، توجه به مدیریت ریسک معاملات آن است. از آنجاکه دارندگان گواهی دو سر برد همواره در موضع خرید گواهی قرار دارند، نیازی به پرداخت وجهتضمین ندارند اما با توجه به اینکه دارندگان قراردادهای آتی و اختیار معامله میتوانند موضع فروش اتخاذ کنند، بنابراین ملزم به پرداخت وجهتضمین هستند؛ چراکه در صورت اعمال این قراردادها، ملزم به رعایت تعهدات خود در مقابل خریدار این قراردادها هستند؛ بنابراین برای راهاندازی معاملات گواهی دو سر برد نیازی به سیستم وجهتضمین نیست اما معاملات قراردادهای آتی و اختیار معامله مستلزم سیستم وجهتضمین است. لازم به ذکر است که در معاملات وارانت نیز با توجه به اینکه سرمایهگذاران فقط میتوانند در موقعیت خرید وارانت قرار گیرند و تمامی مسئولیتها بر عهدهی ناشر است، نیازی به سیستم وجهتضمین نیست.

در انتشار گواهی دو سر برد همانند انتشار وارانت، تمام مسئولیتهای مربوط به انتشار گواهی دو سر برد بر عهدهی ناشر است و بورسها عملکرد ناشر گواهی دو سر برد را در قبال تعهداتش تضمین نمیکنند. این امر باعث میشود تا دارندهی گواهی دو سر برد در معرض ریسک نکول ناشر قرار گیرد. اما ازآنجاکه قراردادهای آتی و اختیار معامله را بورس منتشر میکند و درنهایت سرمایهگذاران در مقابل هم قرار میگیرند و بورس بنا به موقعیت معاملاتی سرمایهگذار، از وی وجهتضمین اخذ میکند بنابراین احتمال نکول وجود ندارد.

هزینهی سرمایهگذاری در گواهی دو سر برد در مقایسه با قراردادهای آتی، اختیار معامله و وارانت برای سرمایهگذار بیشتر است چراکه دارندهی گواهی دو سر برد باید کل ارزش معامله را در ابتدا به ناشر پرداخت کند اما دارندهی قراردادهای آتی، اختیار معامله و وارانت، فقط بخشی از کل ارزش قرارداد را پرداخت میکند.

در معاملات قراردادهای اختیار معامله و وارانت، بیشترین زیانی که سرمایهگذار متحمل میشود محدود به پرمیوم۱۹یا قیمت این قراردادها۲۰است که برای خرید آنها پرداخت کرده است. اما در معاملات گواهی دو سر برد، در صورت تغییرات نامطلوب قیمت دارایی پایه، سرمایهگذار ممکن است کل سرمایهی اولیه خود یعنی کل ارزش گواهی را از دست بدهد.

۴- ریسکهای سرمایهگذاری در گواهی دو سر برد

در معاملات گواهی دو سر برد، سرمایهگذاران با ریسکهای مختلفی مواجه هستند که از جمله میتوان به موارد زیر اشاره کرد:

.ریسک نکول ناشر:

ناشر ممکن است در بازخرید گواهیهای دو سر برد در سررسید نکول کرده یا در صورت ورشکستگی نتواند کل یا بخشی از قیمت بازخرید گواهی دو سر برد را به سرمایهگذاران بپردازد. ازآنجاکه بورسها نیز عملکرد ناشر گواهی دو سر برد را در قبال تعهداتش تضمین نمیکنند، بنابراین سرمایهگذاران همواره در معرض ریسک نکول یا ورشکسته شدن ناشر قرار میگیرند. البته بورسها برای کاهش این ریسک، برخی الزامات خاص را برای ناشران گواهی دو سر برد در نظر میگیرند. از جمله اینکه ناشران باید از طرف نهادهای رتبهبندی معتبر دارای رتبه اعتباری بالا بوده یا در غیر اینصورت باید برخی از وثایق و اعتبارات خاص را به بورسها ارائه دهند تا بورسها بتوانند در صورت نکول ناشران، از محل این اعتبارات به نفع سرمایهگذاران استفاده کند.

.ریسک قیمت بازاری طی دورهی سرمایهگذاری:

در صورتی که قیمت دارایی پایه طی دورهی سرمایهگذاری تا سررسید از سطح مانع عبور کند، قیمت بازاری گواهی دو سر برد طی دورهی سرمایهگذاری میتواند بهطور قابلتوجهی پایینتر از قیمت خرید باشد؛ چراکه دیگر امکان کسب انتفاع از ویژگی سطح قیمت مانع برای سرمایهگذار وجود ندارد. قیمت بازاری گواهی دو سر برد در درجه اول به عملکرد قیمت دارایی پایه وابسته است اما میتواند تحت تأثیر برخی از پارامترهای دیگر از جمله تغییر در نوسان دارایی پایه، زمان باقیمانده تا سررسید، فاصله قیمت دارایی پایه تا قیمت مانع و سود تقسیمی نیز قرار گیرد. همچنین در صورتی که سرمایهگذار قبل از سررسید اقدام به فروش گواهی دو سر برد کند، دیگر نمیتواند از مزیت سطح قیمت مانع بهره ببرد.

.ریسک بازار ثانویه:

با وجود اینکه ناشرِ گواهی دو سر برد یا یک نهاد ثالث معرفیشده از طرف ناشر برای نقدشوندگی بیشتر این گواهیها بهعنوان بازارگردان در بازار فعالیت میکنند اما ممکن است در صورت رخداد برخی از شرایط خاص از جمله نوسانات شدید قیمتها، شرایط بازار غیرعادی یا ایجاد مشکلات فنی در بازار، بازارگردان توانایی حفظ بازار را نداشته باشد و خرید و فروش گواهیهای دو سر برد بهطور موقت غیرممکن یا مشکل باشد. در این صورت ممکن است سرمایهگذاران نتوانند به راحتی در بازار به خرید و فروش این گواهیها اقدام کنند.

.ریسک از دست دادن کل سرمایه:

در صورتی که نوسانات نامطلوبی در قیمت دارایی پایه رخ دهد، سرمایهگذار ممکن است کل یا بخشی از سرمایهی اولیهی خود را از دست بدهد.

۵- بررسی جذابیت انتشار گواهی دو سر برد در بورس اوراق بهادار تهران

بانکها و نهادهای مالی برای تأمین نیازهای مالی خود نیازمند وجود ابزارهای مالی متنوع در بورسهای اوراق بهادار هستند تا بتوانند متناسب با نیازهای خود اقدام به انتشار این ابزارها در بورس کنند. همانطور که قبلاً گفته شد، گواهی دو سر برد یکی از ابزارهای نوین مالی است که ناشران معتبر (بهعنوان مثال بانکها و نهادهای مالی معتبر) معمولاً به منظور تأمین منابع مالی خود در بورسهای اوراق بهادار منتشر میکنند. بنابراین در صورت راهاندازی معاملات گواهی دو سر برد در بورس اوراق بهادار تهران، انتشار این گواهی میتواند مورد استفادهی بسیاری از ناشران معتبر داخلی قرار گیرد. از طرفی سرمایهگذاران نیز میتوانند از گواهی دو سر برد بهعنوان ابزاری جهت پوشش ریسک و فعالیتهای سفتهبازانه در بورس استفاده کنند که این کار باعث جذب سرمایهگذاران بیشتر و درنتیجه ورود سرمایههای جدید به بورس میشود.

یکی از الزامات راهاندازی ابزارهای مالی در بورسهای اوراق بهادار، داشتن سیستمهای مدیریت ریسک پیشرفته است. از آنجا که در معاملات گواهی دو سر برد هیچگونه وجهتضمینی پرداخت نمیشود و نیازی به سیستم مدیریت ریسک وجود ندارد پس انتشار و راهاندازی گواهی دو سر برد در بورس اوراق بهادار تهران میتواند جذاب و راحتتر باشد. در ادامه به بررسی مزایای انتشار گواهی دو سر برد از دیدگاه ناشران و سرمایهگذاران در بورس اوراق بهادار تهران میپردازیم.

۱-۵- مزایا از دیدگاه ناشر

همانطور که قبلاً گفته شد، انتشار گواهی دو سر برد معمولاً بهمنظور تأمین مالی مورد استفاده قرار میگیرد و ناشران معتبر میتوانند با استفاده از انتشار این گواهی اقدام به تأمین منابع مالی لازم کنند. همچنین ناشران میتوانند با فروش گواهی دو سر برد به جای اوراق بهادار پایه، همچنان مالکیت اوراق بهادار پایه را در اختیار داشته باشند، به این معنی که اگر به اوراق بهادار پایهی گواهی دو سر برد طی دورهی سرمایهگذاری سودی تعلق گیرد این سود به ناشران تعلق میگیرد و سرمایهگذار حقی در دریافت سود تقسیمی ندارد. از طرفی، حق رأی مربوط به اوراق بهادار پایه برای ناشر باقی میماند و ناشر میتواند در مجامع شرکت کرده و رأی بدهد. همچنین ناشران میتوانند تحت برخی شرایط از سود سرمایهای نیز بهره ببرند.

۲-۵- مزایا از دیدگاه سرمایهگذار

وجود سطح قیمت مانع و نرخ مشارکت افزایشی و کاهشی میتواند باعث جذابیت معاملات گواهی دو سر برد برای سرمایهگذاران شود. سرمایهگذاران میتوانند تحت شرایط خاص (عدم عبور قیمت دارایی پایه از سطح قیمت مانع) از کاهش قیمت دارایی پایه تا سطح قیمت مانع منتفع شده و بر اساس نرخ مشارکت کاهشی سود دریافت کنند. همچنین بر اساس نرخ مشارکت افزایشی تعیینشده توسط ناشر، در صورت افزایش قیمت دارایی پایه در سررسید، سود دارنده گواهی در مقایسه با دارنده دارایی پایه بیشتر بوده و بهصورت اهرمی تغییر میکند که این امر میتواند منجر به جذب سرمایهگذاران بیشتر به بازار معاملات گواهی دو سر برد شود.

در صورتی که قیمت پایانی دارایی پایه در سررسید (مانع اروپایی) یا طی دوره سرمایهگذاری تا سررسید (مانع آمریکایی) هیچگاه از سطح قیمت مانع عبور نکند، زیان سرمایهگذار تحت هر شرایطی برابر صفر است. این بدان معنی است که سرمایهگذار تحت هر شرایطی، سرمایه اولیه خود را از ناشر دریافت میکند و از طرفی احتمال کسب سود توسط سرمایهگذار نیز بسیار بالا است. در این حالت، دارنده گواهی تنها زمانی سود کسب نمیکند که قیمت پایانی دارایی پایه در سررسید با قیمت توافقی برابر باشد.

جمعبندی و نتیجهگیری

وجود ابزارهای مالی مختلف در بورسهای اوراق بهادار این امکان را برای سرمایهگذاران فراهم میکند تا مطابق با نیازهای خود اقدام به تشکیل سبدهای سرمایهگذاری کنند و خود را در مقابل ریسکهای مختلف پوشش دهند. همچنین وجود این ابزارها میتواند منجر به افزایش فعالیت سرمایهگذاران از جمله سفتهبازان در بورسهای اوراق بهادار شود. گواهی دو سر برد یکی از ابزارهای مشتقه است که به منظور تأمین منابع مالی شرکتها و نهادهای مالی معتبر در بازارهای اوراق بهادار مورد استفاده قرار میگیرد.

از آنجاکه خریدار گواهی دو سر برد، کل ارزش معامله را در ابتدای معامله به ناشر (فروشنده) پرداخت میکند، بنابراین خریدار الزامی به پرداخت وجهتضمین ندارد. همچنین در معاملات گواهی دو سر برد، با توجه به اینکه ناشر از نهادهای مالی با رتبه اعتباری بالا است، بنابراین نیازی به پرداخت وجهتضمین در حین معاملات ندارد. اما برخی از بورسها برای کاهش ریسک اعتباری ناشر، همانند الزامات لازم برای ناشران وارانت، ناشران گواهی دو سر برد را ملزم به ارائه برخی از وثایق و اعتبارات خاص میکنند تا بورسها بتوانند در صورت نکول آنها، از محل این اعتبارات به نفع سرمایهگذاران استفاده کند.

با توجه به بررسی ویژگیها و کارایی گواهی دو سر برد در بازارهای اوراق بهادار، راهاندازی این ابزار در بورس اوراق بهادار تهران میتواند کمک شایانی به نهادهای مالی کرده و بهعنوان یک ابزار تأمین مالی مورداستفاده این نهادها قرار گیرد. همچنین سرمایهگذاران نیز میتوانند از این ابزار بهمنظور تنوعسازی در سبد سرمایهگذاری خود استفاده کنند. از طرفی به دلیل وجود سطح قیمت مانع و نرخ مشارکت کاهشی در معاملات گواهی دو سر برد، سرمایهگذاران میتوانند تا حدی خود را در مقابل ریسک نوسانات نامطلوب قیمت دارایی پایه پوشش داده و سود کسب کنند. با توجه به اینکه معاملات گواهی دو سر برد نیازی به سیستم مدیریت ریسک ندارد، بنابراین راهاندازی آن برای بورس اوراق بهادار تهران آسانتر از ابزارهایی است که نیازمند سامانههای مدیریت ریسک پیشرفته هستند که این امر میتواند از دیگر دلایل جذابیت انتشار گواهی دو سر برد در بورس اوراق بهادار تهران باشد.