تحلیل صنعت فولاد در ایران

علی اسکینی

مدیر تحلیل کارگزاری بانک صنعت و معدن

سینا خورشیدی

کارشناس تحلیل کارگزاری بانک صنعت و معدن

مقدمه

صنعت فولاد بهعنوان یکی از پایههای صنعتی و اقتصادی کشور، نقش بسیار حیاتی در تولید، اشتغالزایی و ارزش افزوده از استخراج مواد اولیه تا تولید نهایی دارد. این صنعت علاوه بر ایجاد مشاغل مستقیم در بخشهای مختلف ازجمله معدنکاری، حمل و نقل، تولید فولاد، بازرگانی و خدمات مرتبط، باعث توسعه سایر صنایع مانند ساخت ماشینآلات، خودروسازی، صنایع بستهبندی و انتقال انرژی نیز میشود.

وضعیت کنونی تولید فولاد در ایران

در حال حاضر، حدود ۱۱۱ واحد در بخشهای مختلف زنجیره فولاد در حال فعالیت هستند. همچنین، بهدلیل حضور تولیدکنندههای بزرگی مانند فولاد مبارکه اصفهان، ذوب آهن اصفهان، فولاد خوزستان، فولاد هرمزگان جنوب و فولاد کاوه جنوب کیش، عمده تمرکز ظرفیت در مرکز و جنوب غرب کشور قرار دارد.

ظرفیت اسمی تولید فولاد خام کشور به حدود ۴۵ میلیون تن در سال رسیده است و تولید واقعی در سال ۱۴۰۲ با رشد حدود ۵ درصدی نسبت به سال قبل، به ۳۲ میلیون تن در سال رسید. همانطورکه در نمودار ۱ مشاهده میشود، نسبت عملیاتی از ۷۷ درصد در سال ۱۳۹۹ به ۷۲ درصد در سال ۱۴۰۲ کاهش یافته که علت اصلی آن محدودیتهای انرژی بوده است.

در ادامه، روند تولید، ظرفیت اسمی و نسبت عملیاتی سایر محصولات زنجیره مشاهده میشود.

در سال ۱۴۰۲، تولید اکثر محصولات فولادی در کشور با رشد همراه بوده است. همچنین، صادرات تمامی محصولات روند افزایشی داشته که در جدول زیر به تفکیک مشخص شده است.

صادرات در صنعت فولاد

ارزش کل صادرات در صنعت فولاد در سال ۱۴۰۲ برابر با ۷،۵۹۶ میلیون دلار بوده که نسبت به سال قبل رشد ۱۸ درصدی داشته است. همچنین، صادرات در این صنعت حدود ۱۵ درصد از مجموع صادرات غیرنفتی کشور در سال ۱۴۰۲ را به خود اختصاص داده است.

ایران تا قبل از سال ۱۳۹۳ بهصورت خالص واردکننده فولاد خام بوده است. با افزایش ظرفیتهایی که در این سال و در ادامه دهه ۹۰ صورت گرفت، کشور علاوه بر تأمین نیاز داخل، به صادرات فولاد خام نیز پرداخته و در سالهای اخیر بین ۷ تا ۸ میلیون تن فولاد خام صادر کرده است.

اصلیترین مقاصد صادراتی فولاد ایران در سال ۱۴۰۲ کشورهای عراق، چین و عمان بوده است. در نمودار ۷، سایر مقاصد صادراتی فولاد کشور به همراه سهم هر یک در سال ۱۴۰۲ ارائه شده است.

در نمودار ۸، حجم صادرات محصولات ابتدایی زنجیره مشاهده میشود. بهدلیل مازاد ظرفیتی که در دو سال اخیر برای گندله در سطح کشور ایجاد شده است، صادرات گندله و کنسانتره روند روبهرشدی داشته و در سال ۱۴۰۲ بیش از ۱۰ میلیون تن گندله صادر شده است.

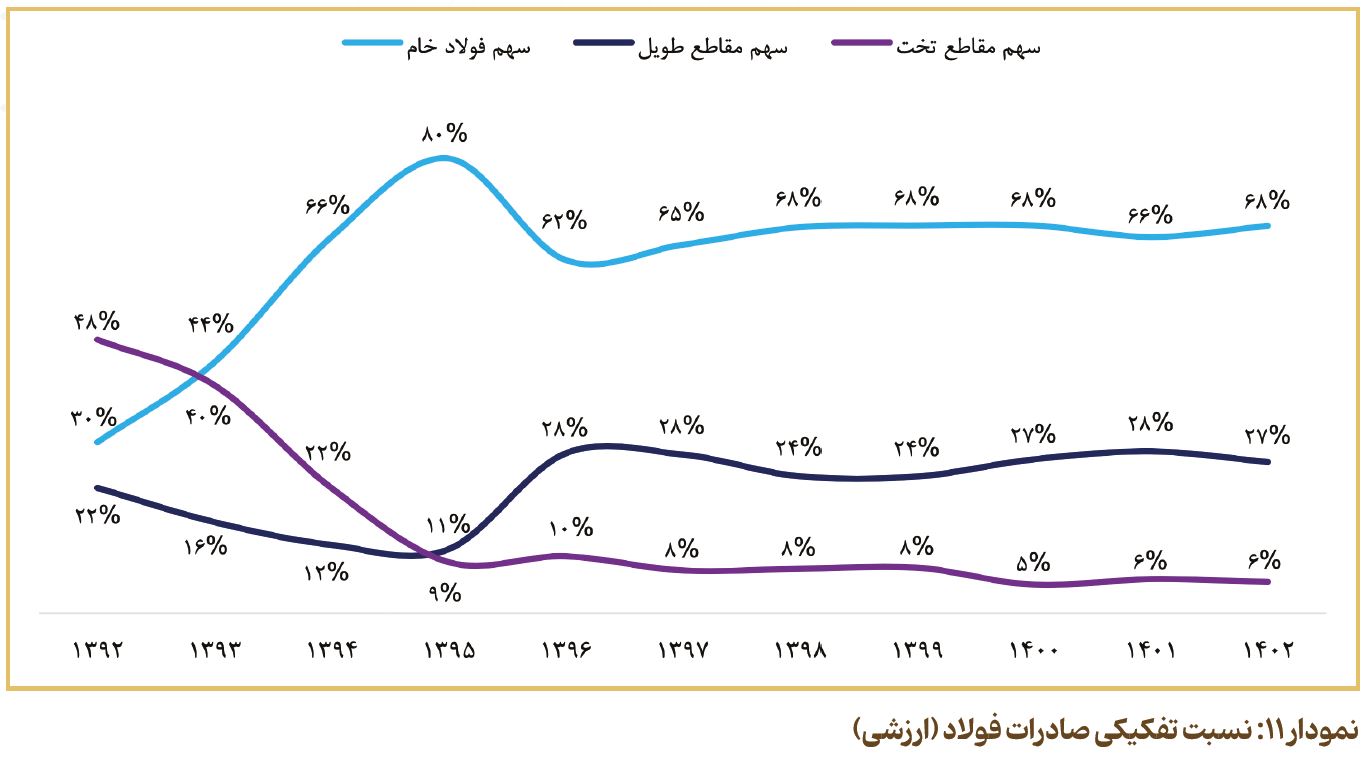

در محصولات نهایی زنجیره، بهصورت خالص، ایران صادرکننده مقاطع طویل میباشد، اما در مورد مقاطع تخت، واردکننده محسوب میشود. حجم صادرات و واردات مقاطع طویل و تخت در نمودارهای زیر مشاهده میشود.

بهطور کلی، اگر مجموع ارزش صادرات فولاد خام و محصولات نهایی در نظر گرفته شود، حدود ۶۸ درصد از این سبد در سالهای اخیر سهم فولاد خام بوده، درحالیکه متوسط این عدد در دنیا حدود ۱۴ درصد است. به عبارت دیگر، عمده سبد صادراتی کشورهای دنیا را محصولات نهایی فولادی تشکیل میدهد، اما در ایران با توجه به شرایط مختلف، فولاد خام بیشترین سهم را دارد.

درصورتیکه میزان صادرات با تولید مقایسه شود، متوجه میشویم که در دو سال اخیر ۲۴ درصد از تولید فولاد خام کشور صادر شده است، درحالیکه این نسبت در دنیا حدود ۳ درصد میباشد. همچنین، نسبت صادرات به تولید برای مقاطع طویل و تخت در دنیا به ترتیب ۴۰ و ۲۱ درصد است. در نمودار ۱۲، این نسبتها برای ایران در سالهای مختلف مشاهده میشود.

ظرفیتهای جدید

در سال ۱۴۰۳، افزایش ظرفیتهای مختلفی در طول زنجیره فولاد به بهرهبرداری خواهد رسید که تولید را افزایش خواهد داد. در جدول ۲، طرحهای افزایش ظرفیت شمش و آهن اسفنجی ارائه شده است.

با توجه به تاریخ موردانتظار برای بهرهبرداری از هر کدام از طرحها و همچنین با در نظر گرفتن محدودیتهای انرژی، پیشبینی میشود در سال ۱۴۰۳ افزایش تولید حدود ۴/۱ میلیون تنی در شمش و ۵/۸ میلیون تنی در آهن اسفنجی را نسبت به سال ۱۴۰۲ داشته باشیم.

علاوه بر این، پیشبینی میشود که با بهرهبرداری از این طرحهای جدید، مازاد گندله دو سال گذشته به میزان بالایی کاهش پیدا کند. در مورد آهن اسفنجی نیز اگرچه ظرفیت نسبتاً بالایی به زنجیره اضافه میگردد، اما همچنان مازاد قابلتوجهی برای سال ۱۴۰۳ پیشبینی نمیشود.

انرژی در صنعت فولاد

نزدیک به ۳۵ درصد برق کشور در صنایع مختلف مصرف میشود و صنعت فولاد نیز سهم حدود ۱۱ درصدی از کل برق مصرفی کشور را دارد.

همچنین، صنعت فولاد حدود ۵ درصد از گاز کشور را مصرف میکند. در نمودار ۱۵، مصرف گاز در بخشهای مختلف مشاهده میشود.

عمده مصرف برق در صنعت فولاد مربوط به واحد فولادسازی است. واحد احیا مستقیم نیز که واحد تولیدکننده آهن اسفنجی میباشد، عمده مصرف گاز در صنعت فولاد را به خود اختصاص داده است. در نمودار ۱۶، ضریب مصرف برق و گاز در واحدهای مختلف صنعت بهازای تولید یک تن محصول مشاهده میشود.

در ۳ سال اخیر، محدودیتهای انرژی چالش بزرگی را برای صنعت ایجاد کرده است. در ماههای تیر و مرداد محدودیتهای برق و در ماههای آذر، دی و بهمن ماه محدودیتهای گاز تولید را بهشدت تحت تأثیر قرار داده است.

در نمودار ۱۷، تولید فولاد ۴ سال اخیر، در ماههایی که صنعت با محدودیت انرژی روبرو است با متوسط تولید در ماههای بدون محدودیت، مقایسه شده است. در ۳ سال گذشته، اعمال محدودیتهای انرژی منجر به کاهش تولید و از دست رفتن ۱۱ تا ۱۲ میلیون تن فولاد خام شده است که ارزش آن حدود ۶ میلیارد دلار برآورد میگردد.

اثر محدودیتهای انرژی بر تولید آهن اسفنجی نیز در نمودار ۱۸ قابلمشاهده است. در ۳ سال گذشته، اعمال محدودیتهای انرژی منجر به کاهش تولید و از دست رفتن ۱۵ میلیون تن آهن اسفنجی شده که ارزش آن حدود ۵ میلیارد دلار است.

علاوه بر محدودیتهای انرژی که تولید صنعت را تحت تأثیر قرار داده، هزینه انرژی نیز یکی دیگر از چالشهای مهم صنعت است. نرخ برق و گاز صنعت در سالهای گذشته با رشد زیادی همراه بوده و بهای تمامشده تولید فولاد در بخش انرژی را بهصورت دلاری افزایش داده است. این موضوع در نمودار ۱۹ بررسی شده است. در این نمودار، متوسط هزینه دلاری انرژی یک واحد فولادساز که گندله را خریداری میکند، از ابتدای سال ۱۳۹۹ ارائه شده است. همانطورکه مشاهده میشود، سهم انرژی در بهای تمامشده تولید یک تن شمش از ۱۰ دلار در ابتدای سال ۱۳۹۹ به حدود ۷۰ دلار در ابتدای سال ۱۴۰۳ رسیده است. از این ۷۰ دلار، حدود ۳۸ دلار آن برای گاز و ۳۲ دلار آن برای برق مصرف میشود.

آنالیز هزینهها در فولادسازان کشور

در حال حاضر، بهای تمامشده یک تن شمش در کشور برای تولیدکنندهای که خریدار گندله باشد، در محدوده ۳۵۰ تا ۴۰۰ دلار قرار گرفته است. در نمودار ۲۰، روند قیمت و آنالیز بهای تمامشده تولید شمش ارائه شده است.

همانطورکه در نمودار ۲۱ مشاهده میشود، با توجه به نرخ فروش و بهای تمامشده، حاشیه سود تولیدکننده در سطوح چندان جذابی قرار ندارد. پیشبینی میشود که با حاشیه سود ۲۰ درصد و بهای تمامشده ۳۷۵ دلار، کف دلاری قیمت شمش در حدود ۴۷۰ دلار باشد.

همانطورکه در نمودار ۲۱ مشاهده میشود، با توجه به نرخ فروش و بهای تمامشده، حاشیه سود تولیدکننده در سطوح چندان جذابی قرار ندارد. پیشبینی میشود که با حاشیه سود ۲۰ درصد و بهای تمامشده ۳۷۵ دلار، کف دلاری قیمت شمش در حدود ۴۷۰ دلار باشد.

آیا فخوز بالاتر از قیمت جهانی محصول فروخته است؟

یکی از ابهاماتی که در خصوص صنعت مطرح میشود، نرخ فروش بالاتر از نرخهای جهانی است. برای راستیآزمایی این موضوع، قیمت فروش شمش تولیدی فولاد خوزستان بهعنوان بزرگترین عرضهکننده شمش در بورس کالا بررسی شده است. همانطورکه در جدول زیر مشاهده میشود، قیمت دلاری فروش شمش فولاد خوزستان بر اساس دلار نیما در بورس کالا، تفاوت معناداری با نرخ صادراتی کشور ندارد.

فخوز با چه دلاری محصول فروخته است؟

ابهام دیگری که در خصوص صنعت مطرح میشود، فروش شرکتها بر اساس دلار غیر رسمی است. برای این مورد نیز، نرخ دلار فروش شمش فولاد خوزستان در سالهای اخیر بررسی شده است. همانطورکه در جدول ۴ مشاهده میشود، نرخ دلار فروش شرکت تفاوت زیادی با نرخ دلار غیررسمی دارد و با تقریب خوبی برابر با نرخ دلار نیما است.

ریسکها و پتانسیلهای صنعت

برخورداری از بازارهای صادراتی، اهرم بالای شرکتهای صنعت نسبت به نرخ ارز و نزدیک به کف بودن قیمتهای جهانی، از جمله پتانسیلهای این صنعت است. در مقابل، مصوبات خلقالساعه سیاستگذار و الزام به عرضه ارز حاصل از صادرات با نرخ دستوری در کنار ریسک انرژی که در مورد آن صحبت شد، از مهمترین ریسکهایی است که میتواند صنعت را تحت فشار قرار دهد.