صنعت حمل و نقل دریایی

سینا فرزین

کارشناس ارشد واحد تحلیل گروه مالی فارابی

با توجه به اینکه حدود ۹۰ درصد کالاها از طریق دریا جابهجا میشود، لذا صنعت حمل و نقل دریایی نقشی اساسی در تجارت جهانی ایفا میکند. در سال ۲۰۲۰ میلادی بهدلیل همهگیری کووید-۱۹ در جهان و رکود شدید اقتصاد جهانی، حجم و ارزش تجارت جهانی و به تبع آن حجم تجارت دریایی کاهش پیدا کرد. اما در سال ۲۰۲۱ بهدلیل رشد قابلتوجه تقاضای جهانی کالاها، مازاد تقاضا در صنعت حمل و نقل دریایی شکل گرفت و به همین دلیل، نرخهای حمل انواع کالاها با رشد چندبرابری مواجه شد که این اتفاق سبب رشد بهای تمامشده کالاها گردید و شرکتهای این صنعت نیز رشد سودآوری خوبی را تجربه کردند. در سالهای ۲۰۲۲ و ۲۰۲۳ اوضاع به حالت سابق (قبل از کووید-۱۹) بازگشت و نرخهای حمل نیز در محدوده منطقی بلندمدت خود قرار گرفتند. در این مطلب، تحلیل جامعی از صنعت حمل و نقل دریایی در ایران و جهان ارائه شده است.

صنعت حمل و نقل دریایی در جهان

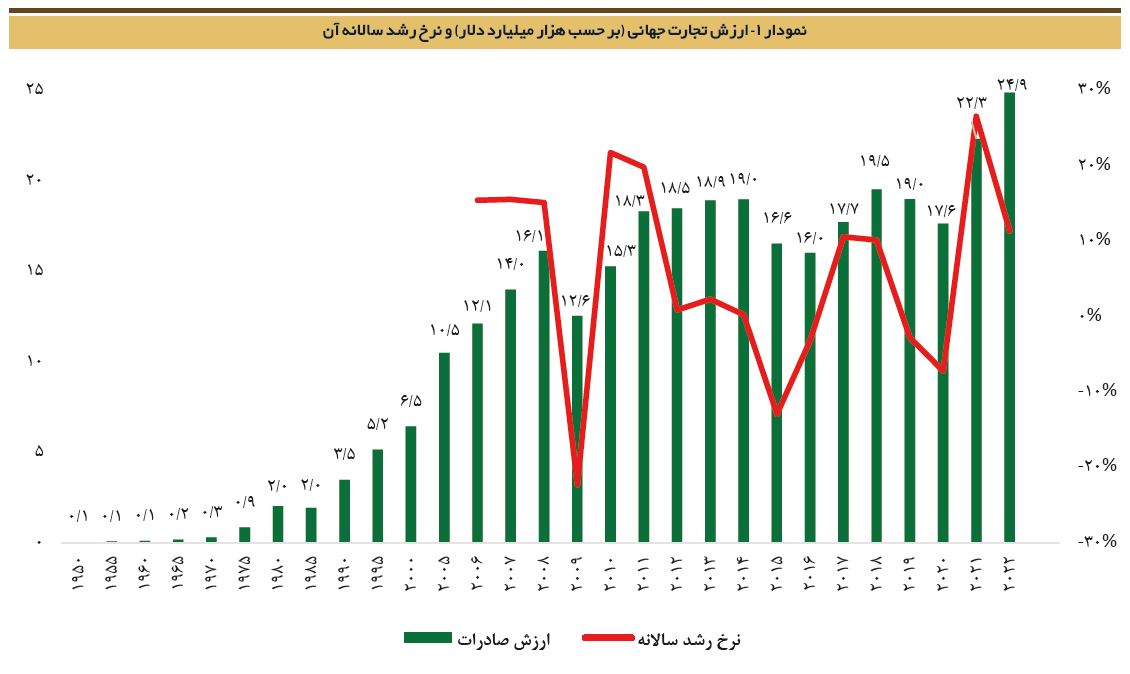

همانطورکه انتظار میرود، با افزایش جمعیت و توسعه کشورها طی سالهای گذشته، حجم و ارزش تجارت جهانی کالاها نیز رشد قابلتوجهی داشته و روند آن صعودی بوده است. در سال ۲۰۰۹ بهدلیل بحران مالی سال ۲۰۰۸ و در سال ۲۰۲۰ بهدلیل شیوع ویروس کرونا، ارزش تجارت جهانی کاهش قابلتوجهی داشته که البته در سالهای بعد، این افت جبران شده است. در نمودار ۱، روند ارزش تجارت جهانی ارائه شده است.

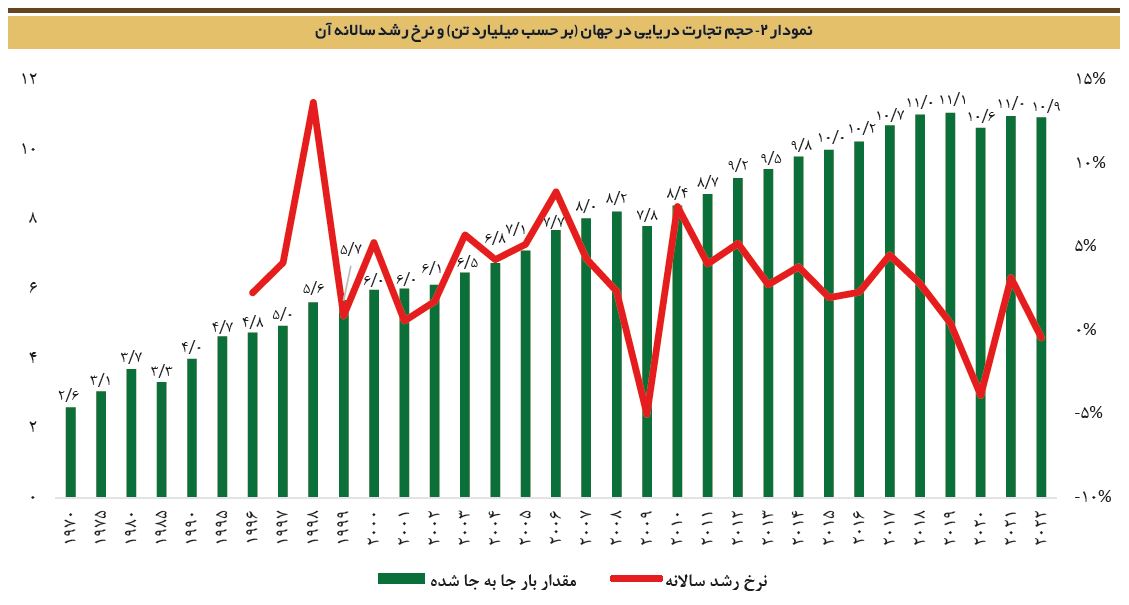

طی ۵ سال گذشته، بهطور میانگین سالانه ۱۱ میلیارد تن انواع کالا از طریق دریا جابهجا شده و حجم تجارت دریایی نسبت به ۲۰ سال گذشته تقریباً ۲ برابر شده است. در نمودار ۲، روند حجم تجارت دریایی در جهان نشان داده شده است.

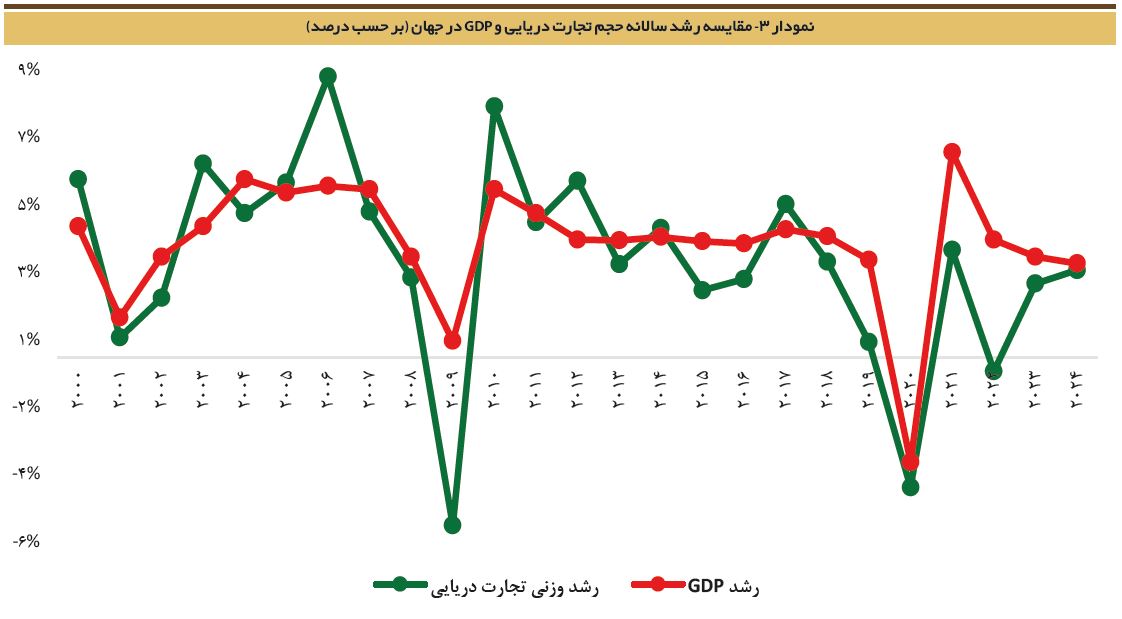

ازآنجاکه تجارت دریایی بخش عمدهای از تجارت جهانی را به خود اختصاص میدهد، بنابراین روند رشد آن همپوشانی نسبتاً زیادی با روند رشد تولید ناخالص داخلی (GDP) جهانی دارد. در نمودار ۳، روند این ۲ شاخص طی سالهای گذشته ارائه شده است.

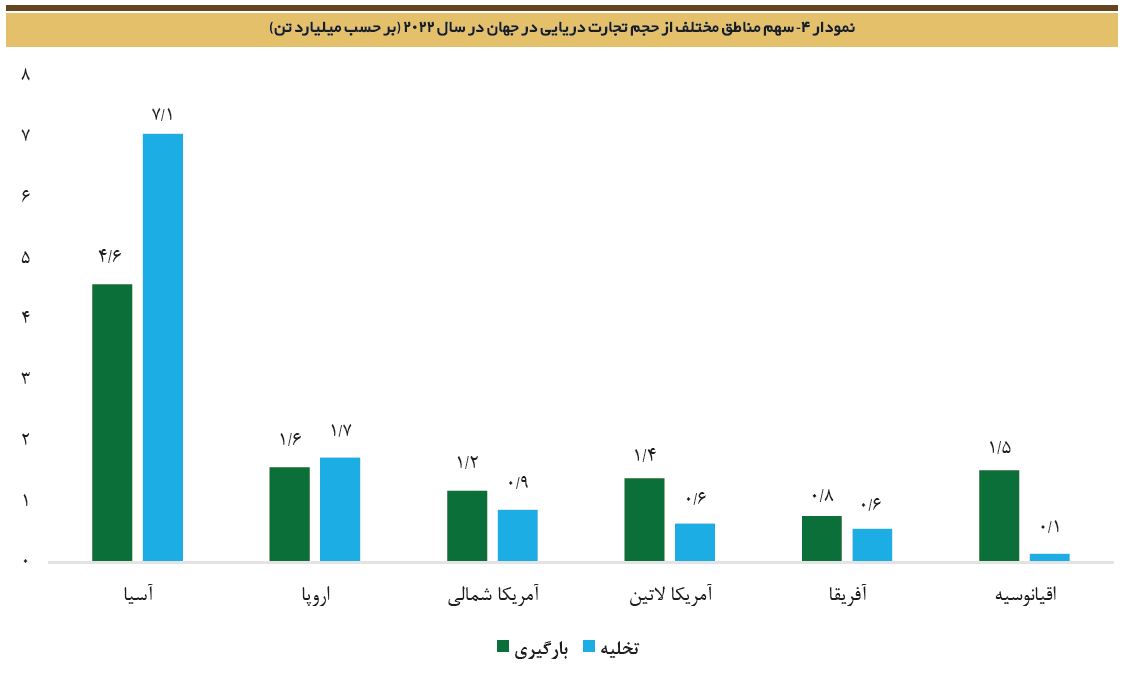

در نمودار ۴، سهم مناطق مختلف از حمل و نقل دریایی در جهان در سال ۲۰۲۲ آورده شده است. همانطورکه در این نمودار مشاهده میشود، در قاره آسیا حدود ۷۰ درصد تخلیه و ۴۵ درصد بارگیری کشتیها صورت میگیرد.

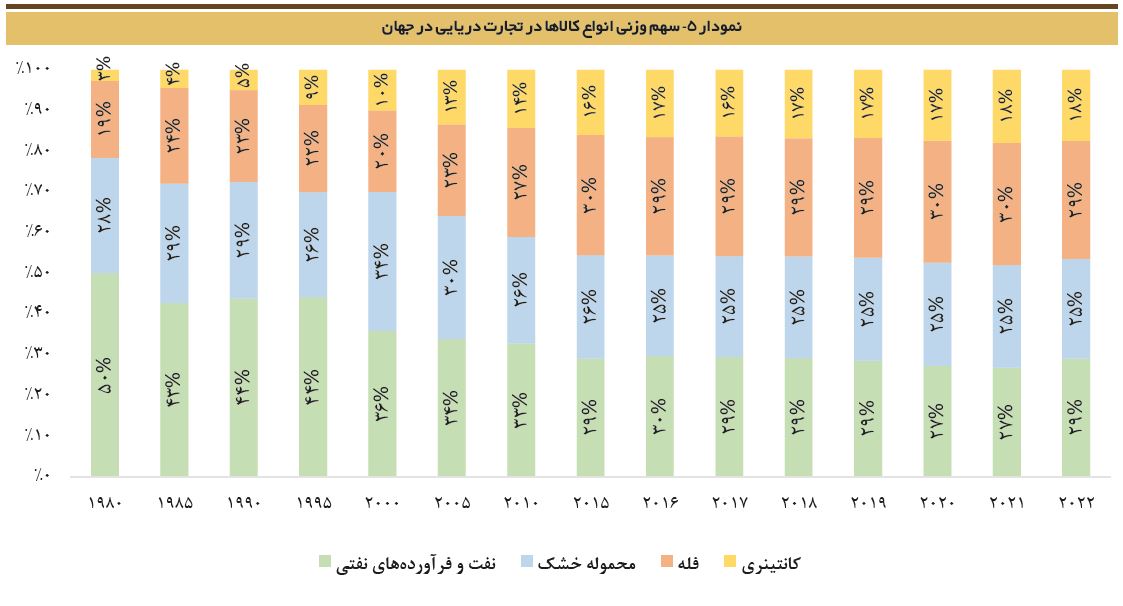

در سال ۱۹۸۰، نفت خام و فرآوردههای نفتی سهم ۵۰ درصدی و حمل کانتینری سهم ۳ درصدی از حجم تجارت دریایی را به خود اختصاص داده بودند، اما با گذشت زمان و توسعه کشورها، سهم نفت خام و فرآوردههای نفتی کاهش و سهم حمل کانتینری افزایش پیدا کرده است. در نمودار ۵، روند تغییرات سهم وزنی انواع کالاها در حمل و نقل دریایی نشان داده شده است.

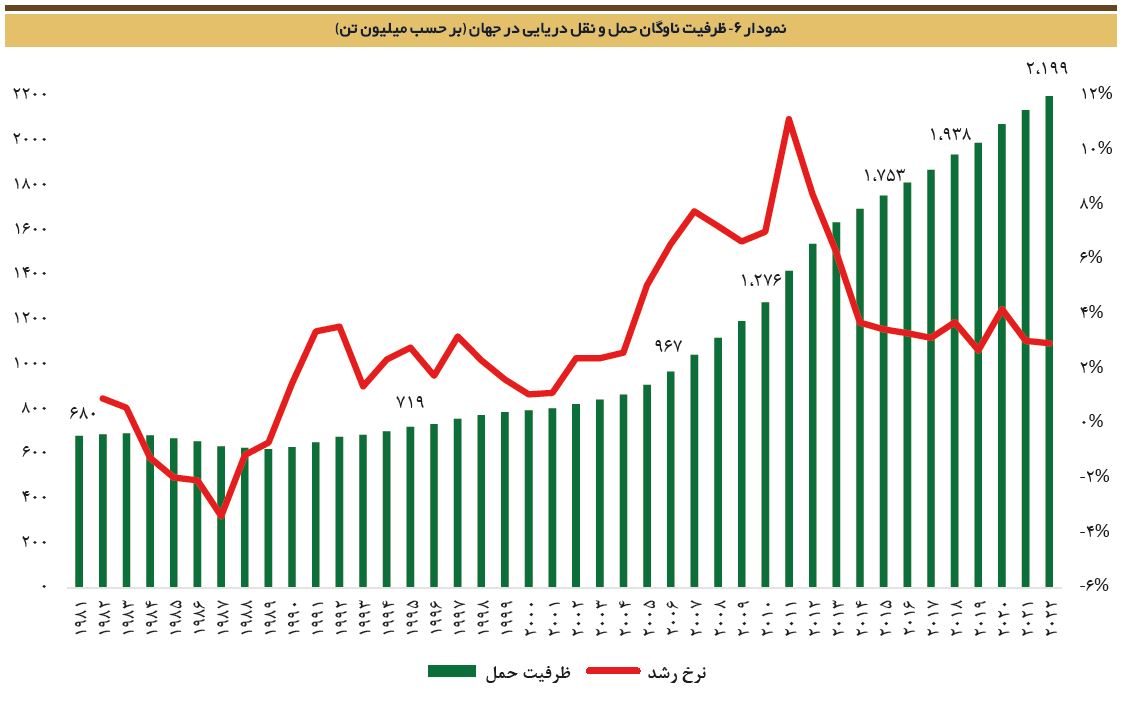

روند رشد ظرفیت ناوگان حمل و نقل دریایی طی ۴۰ سال گذشته در نمودار ۶ آورده شده است. در سال ۲۰۲۲ ظرفیت کل ناوگان حمل و نقل دریایی به حدود ۲,۲۰۰ میلیون تن رسیده است.

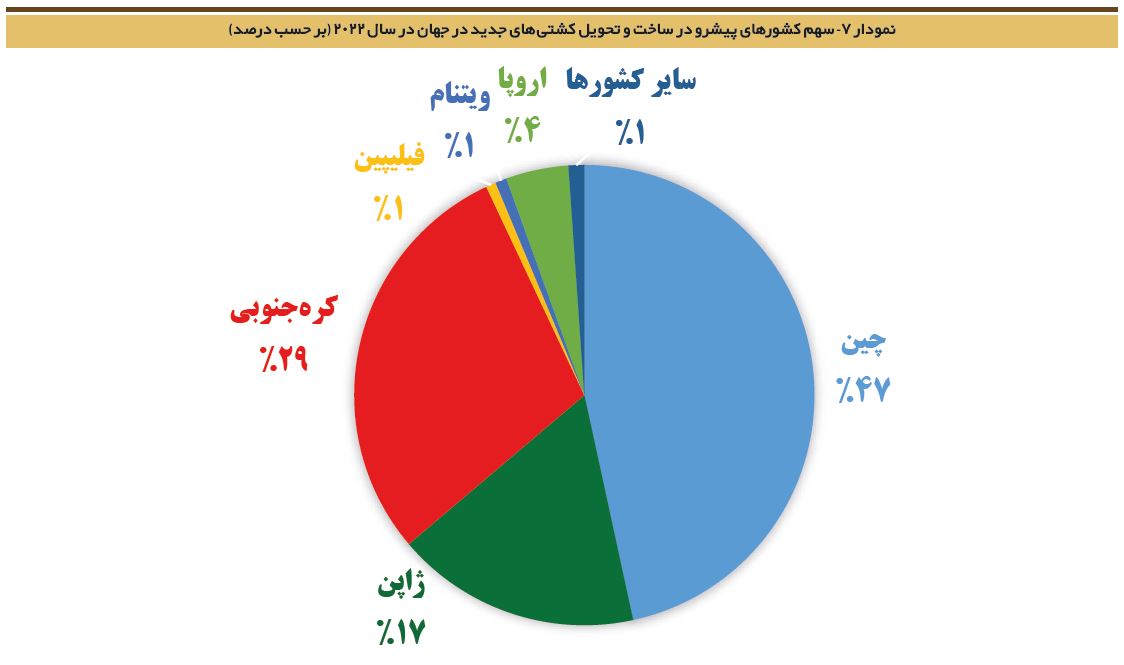

۳ کشور چین، ژاپن و کره جنوبی سهم ۹۳ درصدی از تحویل کشتیهای جدید در سال ۲۰۲۲ را دارند. واضح است که قاره آسیا در صنعت حمل و نقل دریایی رشد قابلتوجهی خواهد داشت. نمودار ۷، سهم کشورها از تحویل کشتیهای جدید را نشان میدهد.

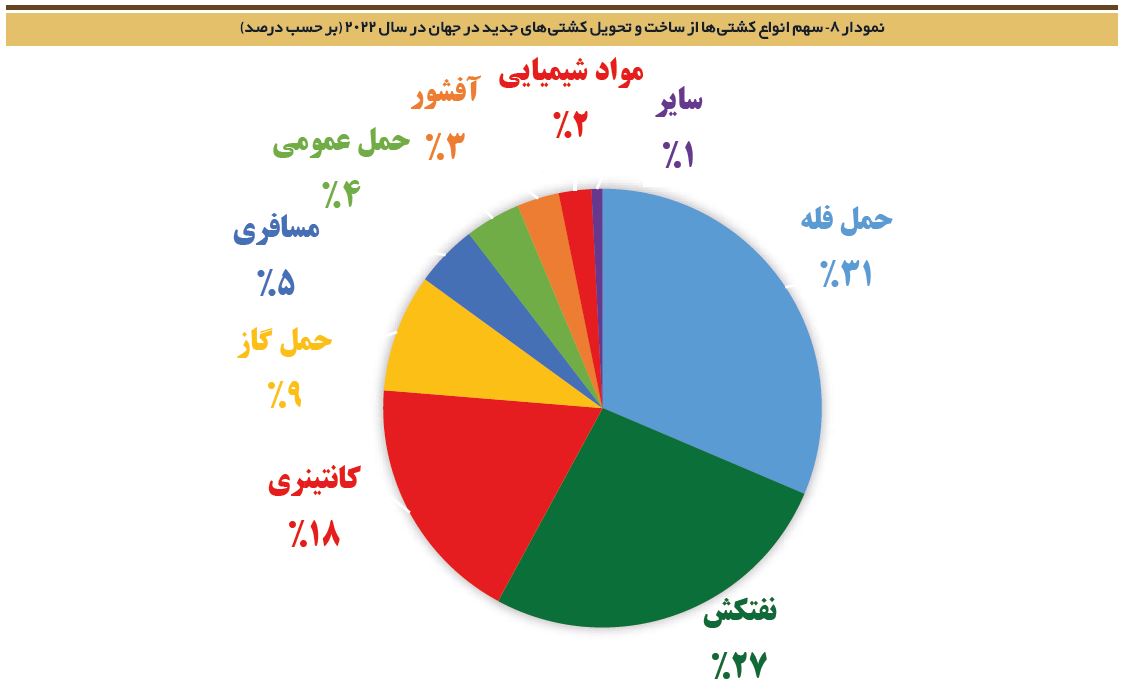

نمودار ۸، سهم انواع کشتیهای جدید تحویل دادهشده در سال ۲۰۲۲ را نشان میدهد. کشتیهای حمل فله، نفتکش و حمل کانتینری به ترتیب بیشترین سهم را در تحویل کشتیهای جدید دارند.

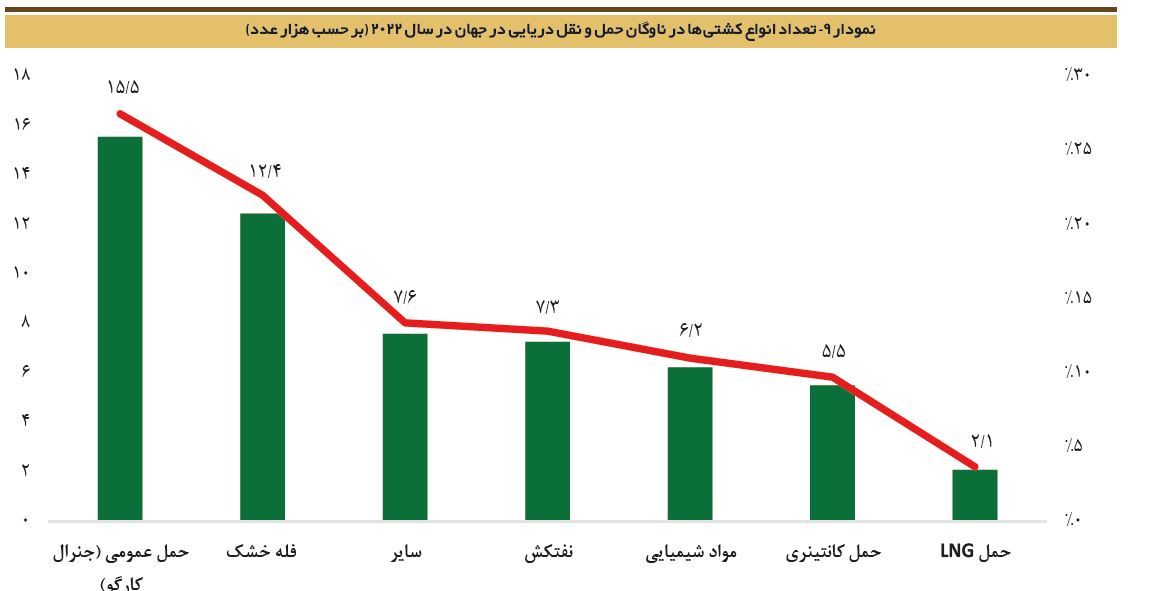

هماکنون حدود ۵۷ هزار کشتی در جهان وجود دارد. در نمودار ۹، تعداد انواع کشتیها در سال ۲۰۲۲ ارائه شده است.

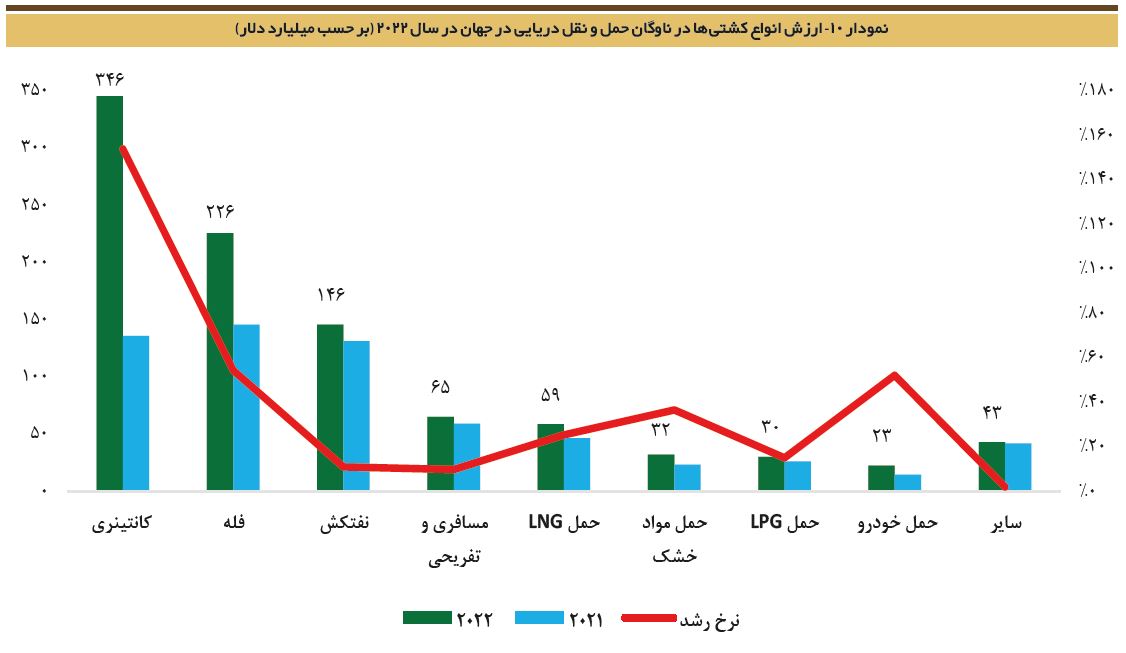

طی چند سال اخیر، ارزش دلاری کشتیهای حمل کانتینری رشد قابلتوجهی داشته و در سال ۲۰۲۲ بیشترین سهم از ارزش ناوگان حمل و نقل دریایی را به خود اختصاص داده است. نمودار ۱۰، ارزش دلاری انواع کشتیها در ناوگان حمل و نقل دریایی را نشان میدهد.

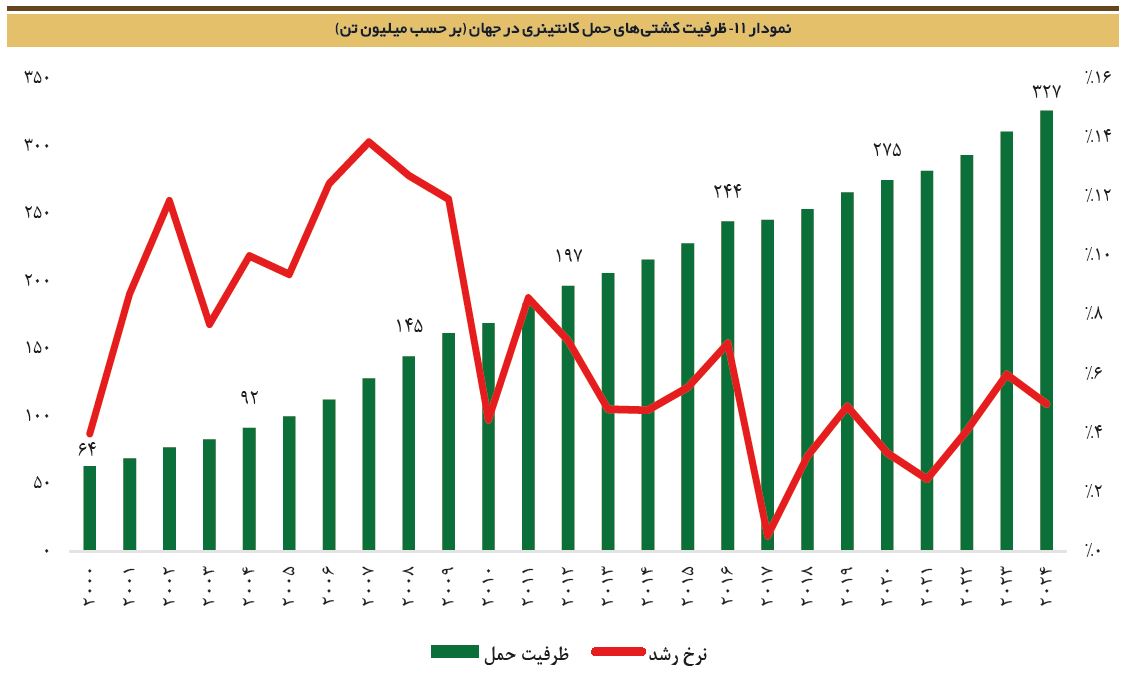

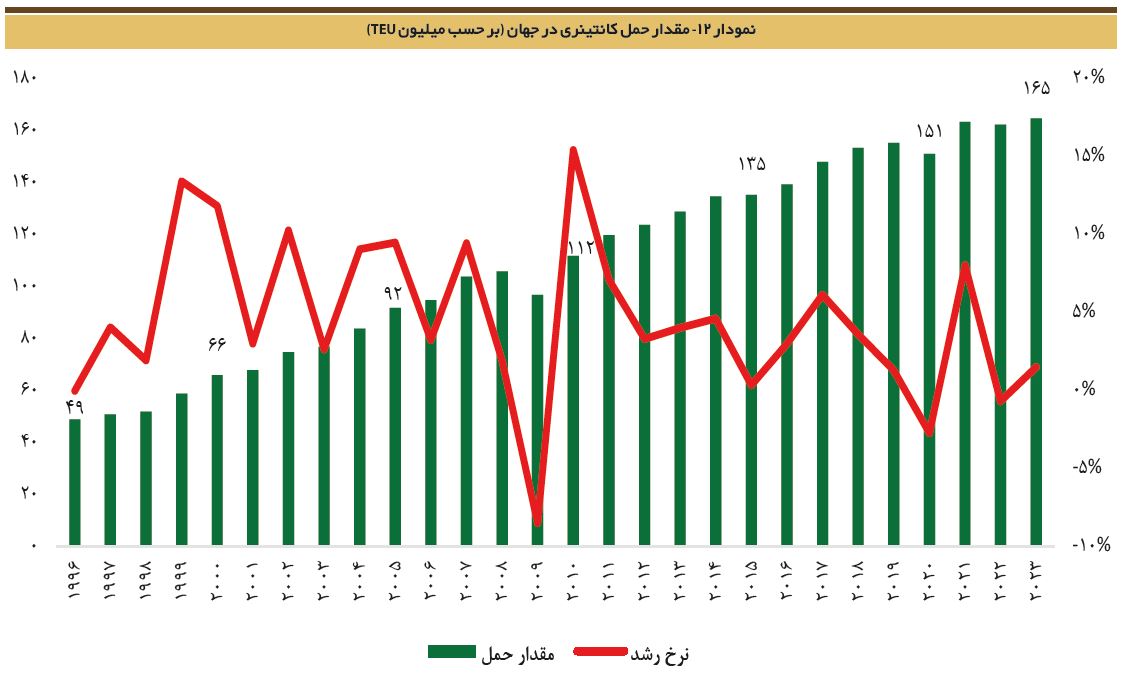

همانطورکه در بخشهای قبل بیان شد، حمل و نقل کانتینری رشد و توسعه قابلملاحظهای داشته است. در نمودارهای ۱۱ و ۱۲ به ترتیب روند ظرفیت حمل کانتینری و حجم تجارت دریایی کانتینری (مقدار حمل کانتینری) آورده شده است.

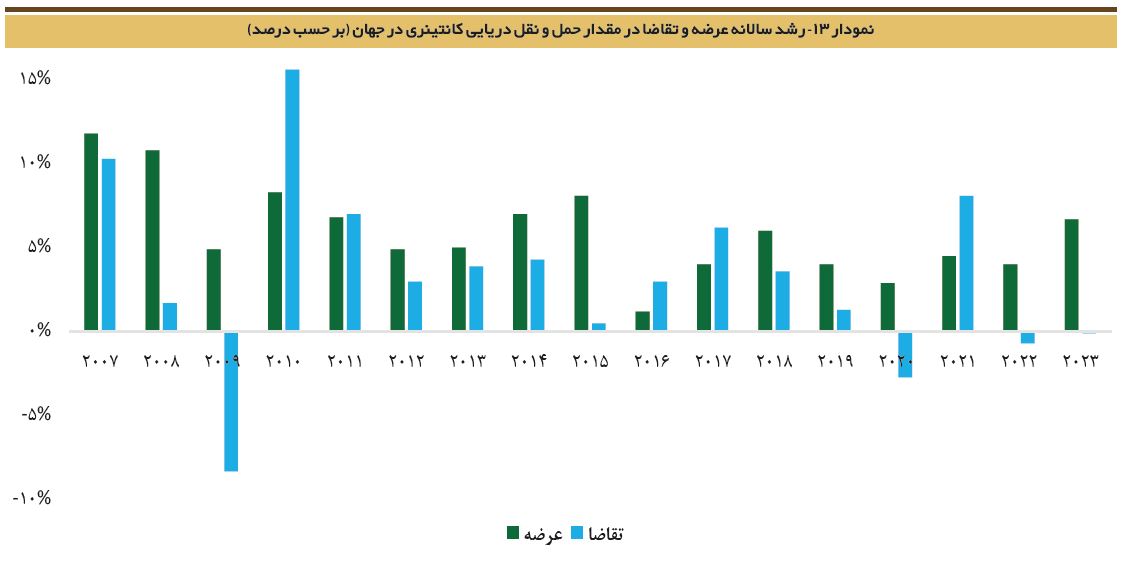

در سال ۲۰۲۱ بهدلیل کاهش کووید-۱۹ و بازگشاییهای جهانی، تقاضای حمل کانتینری رشد قابلملاحظهای داشته، اما در سال ۲۰۲۲ نسبت به سال قبل با کاهش روبرو شده است. طی سالهای گذشته، عرضه حمل کانتینری همواره رشد مثبت داشته با این حال رشد تقاضا متغیر بوده است. در نمودار ۱۳، روند رشد عرضه و تقاضا در حمل و نقل کانتینری ارائه شده است.

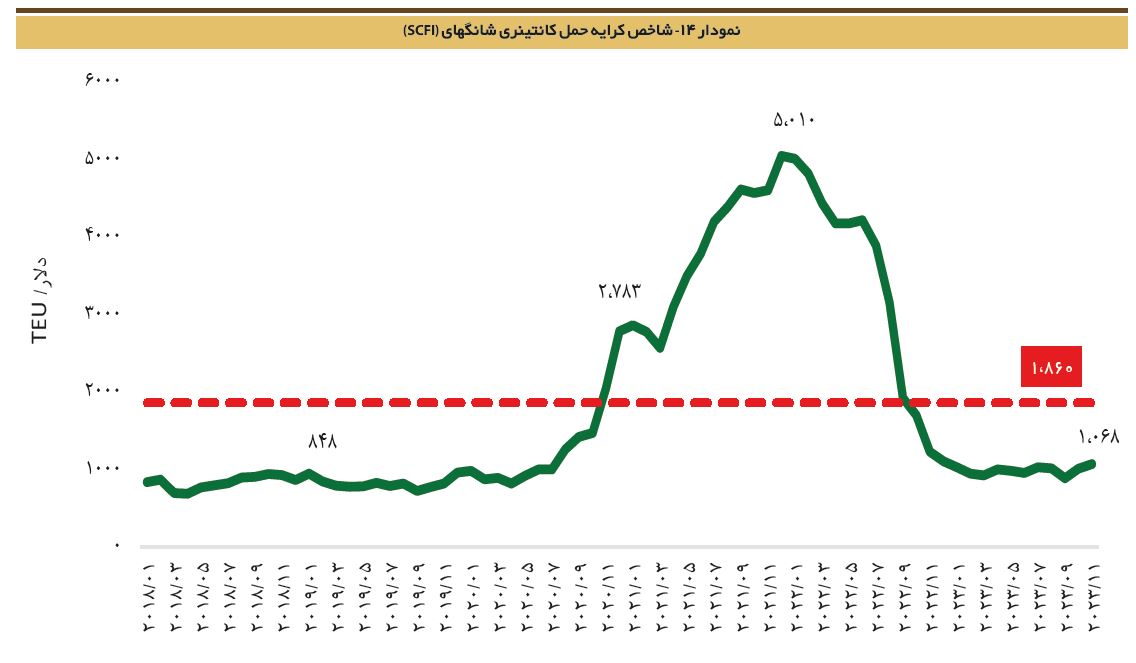

شاخص نرخ حمل کانتینری شانگهای (SCFI)، پرکاربردترین شاخص برای کرایه حمل کانتینری میباشد. در سال ۲۰۲۱ بهدلیل رشد تقاضای پساکرونا و مازاد تقاضا، کرایه حمل کانتینری رشد شدیدی داشته، اما از اوایل سال ۲۰۲۲ روند آن کاهشی شده و به نرخهای قبل از کرونا بازگشته است. در نمودار ۱۴، روند شاخص نرخ حمل کانتینری شانگهای (SCFI) مشاهده میشود.

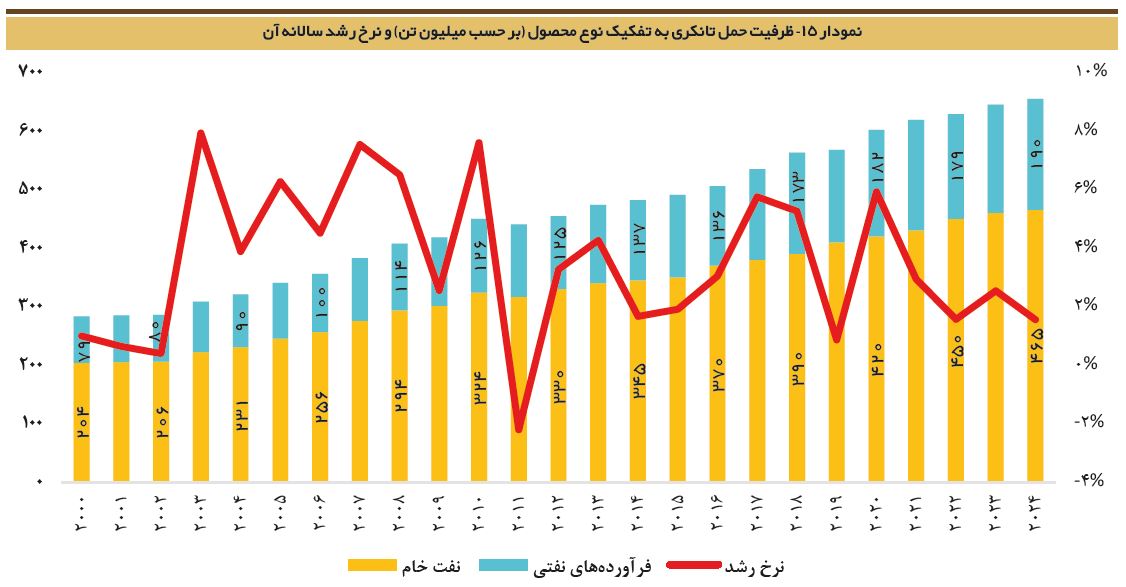

در طول سالهای گذشته، نفت خام حدود ۷۰ درصد و فرآوردههای نفتی حدود ۳۰ درصد از ظرفیت حمل و نقل تانکری را به خود اختصاص دادهاند. در سال ۲۰۲۲ کل ظرفیت حمل و نقل تانکری حدود ۶۳۰ میلیون تن بوده است. روند ظرفیت ناوگان حمل و نقل تانکری در نمودار ۱۵ آورده شده است.

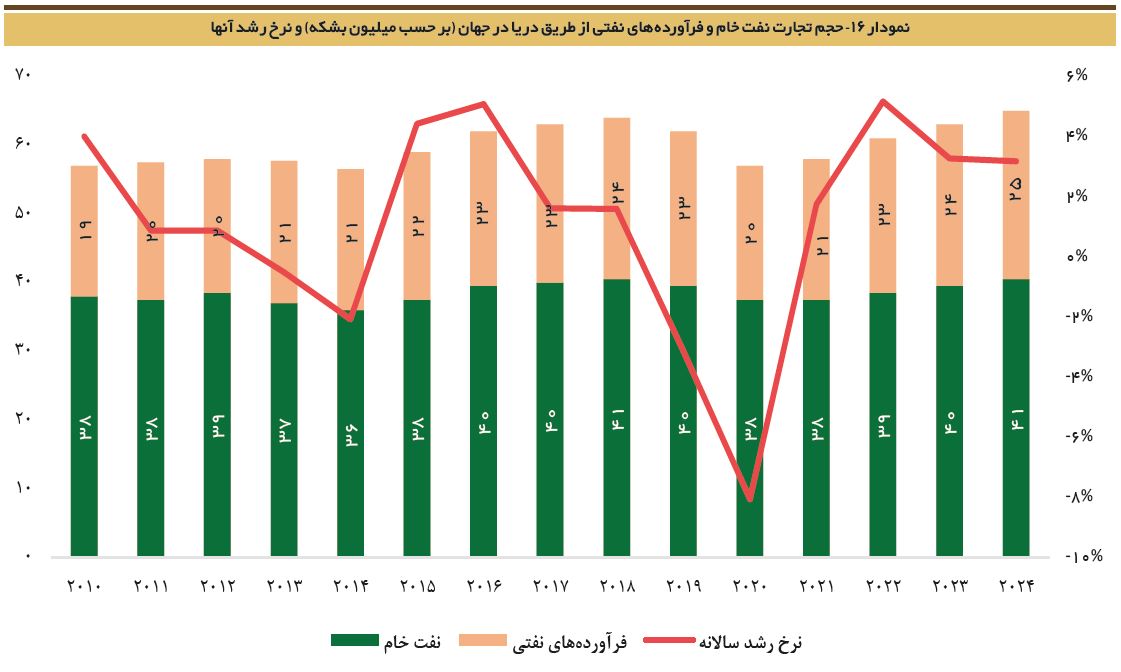

طی ۱۰ سال گذشته، بهطور متوسط سالانه حدود ۶۰ میلیون بشکه نفت و فرآوردههای نفتی از طریق دریا جابهجا شده است. در سال ۲۰۲۲ سهم فرآوردههای نفتی حدود ۳۶ درصد بوده است. در نمودار ۱۶، روند تجارت دریایی نفت خام و فرآوردههای نفتی آورده شده است.

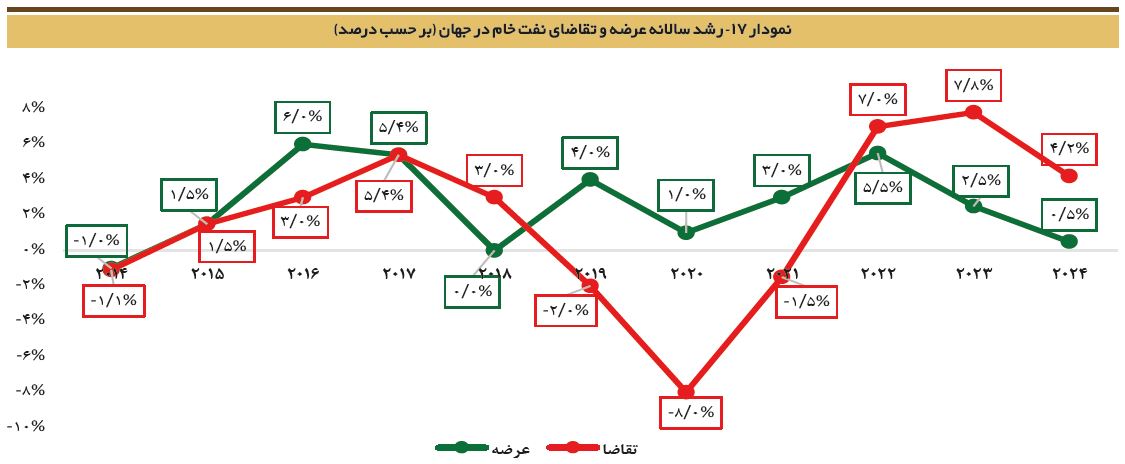

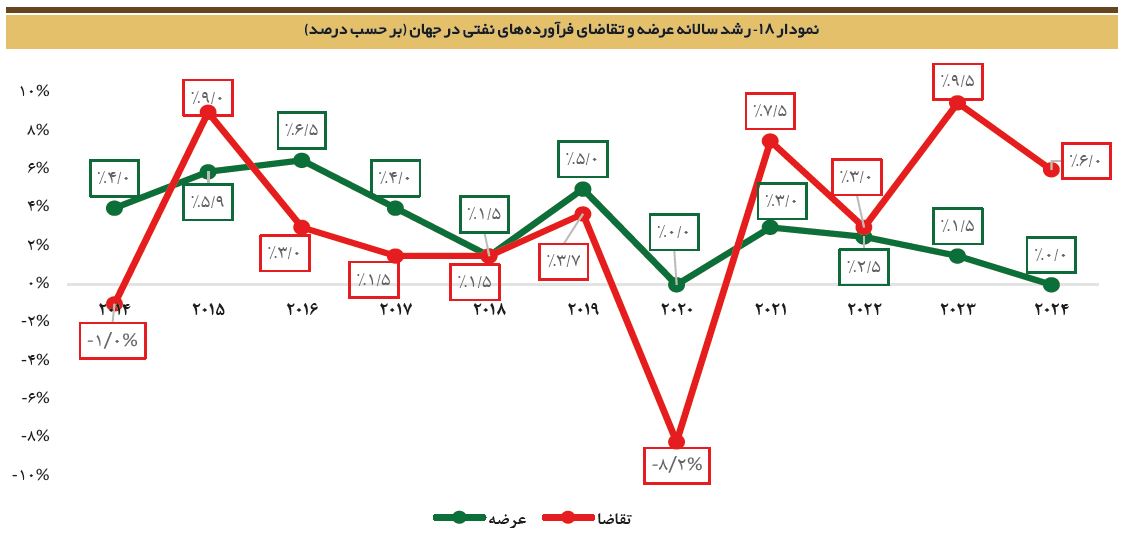

در نمودارهای ۱۷ و ۱۸، رشد سالانه عرضه و تقاضای نفت خام و فرآوردههای نفتی نشان داده شده است. تقاضا برای نفت خام و فرآوردههای نفتی در سال ۲۰۲۰ بهدلیل کووید-۱۹ کاهش شدیدی داشته است.

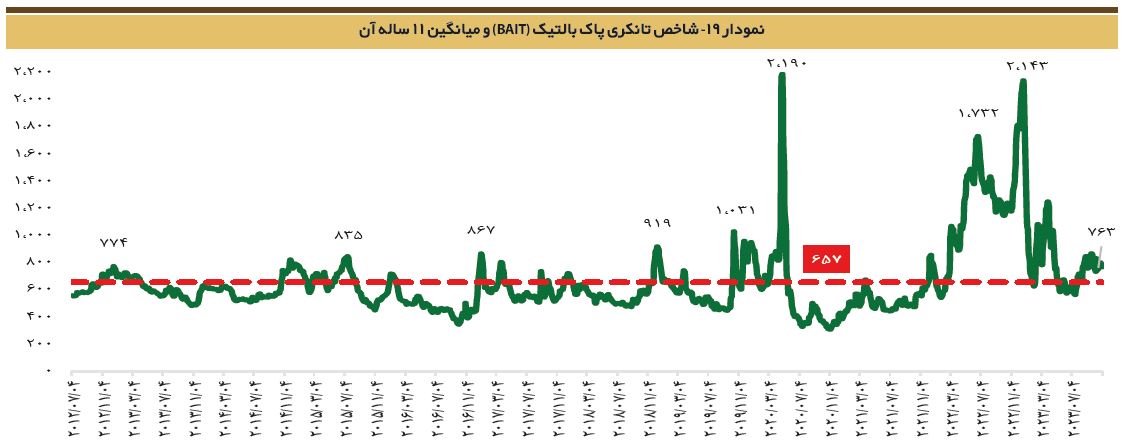

شاخص تانکری پاک بالتیک (Baltic Clean Tanker Index) معیاری برای تعیین نرخ حمل تانکری میباشد. در سال ۲۰۲۲ بهدلیل جنگ روسیه و اوکراین، نرخهای حمل تانکری رشد شدیدی داشته، اما در سال ۲۰۲۳ نرخهای حمل کاهش یافته و به میانگین بلندمدت خود رسیده است. در نمودار ۱۹، روند تغییرات این شاخص آورده شده است.

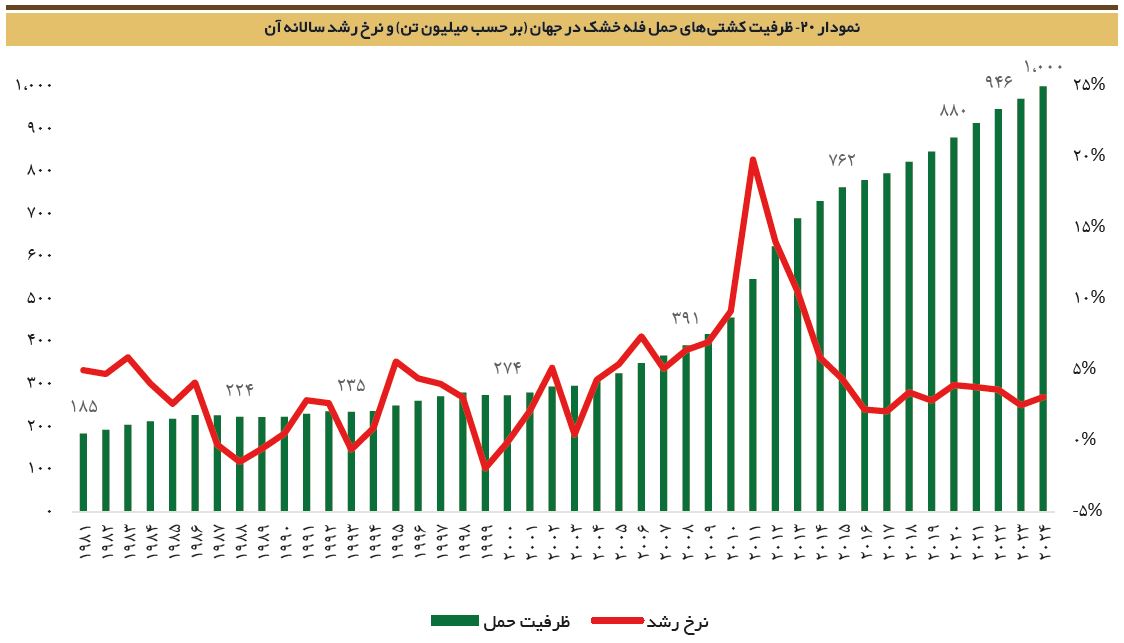

سهم عمدهای از حجم تجارت دریایی (معادل ۳۰ درصد) به حمل و نقل فله خشک اختصاص دارد. طی ۱۰ سال گذشته، ظرفیت کشتیهای حمل فله خشک رشد قابلتوجهی داشته و حدوداً ۲ برابر شده و در سال ۲۰۲۲ تقریباً به ۹۴۶ میلیون تن رسیده است. روند ظرفیت حمل این نوع کالا در نمودار ۲۰ ارائه شده است.

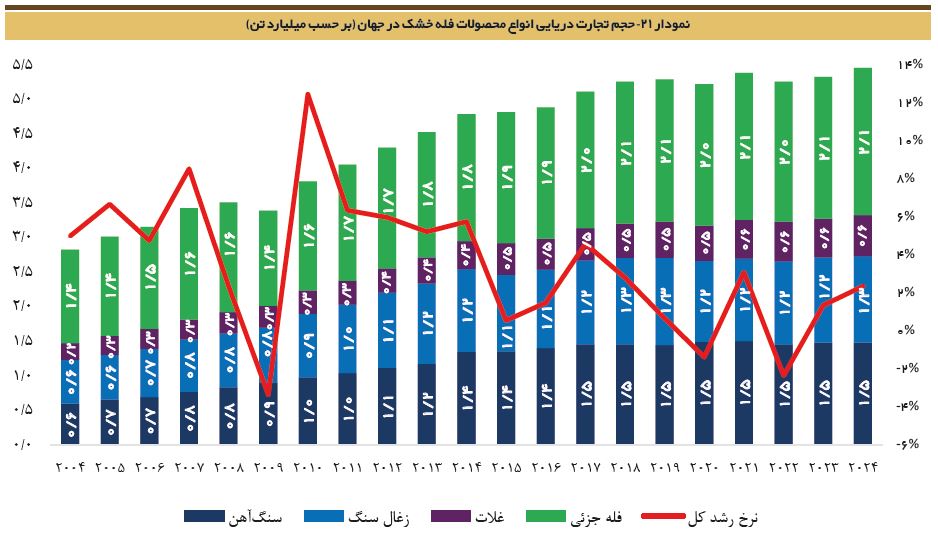

در سال ۲۰۲۲، در مجموع ۵/۳ میلیارد تن محصولات فله خشک از طریق دریا جابهجا شده است. سنگآهن، زغالسنگ و غلات ۶۲ درصد از حجم تجارت دریایی محصولات فله خشک را شامل میشوند. تجارت دریایی سنگآهن طی ۲۰ سال گذشته تقریباً ۳ برابر شده است. نمودار ۲۱، روند تجارت دریایی انواع محصولات فله خشک را نشان میدهد.

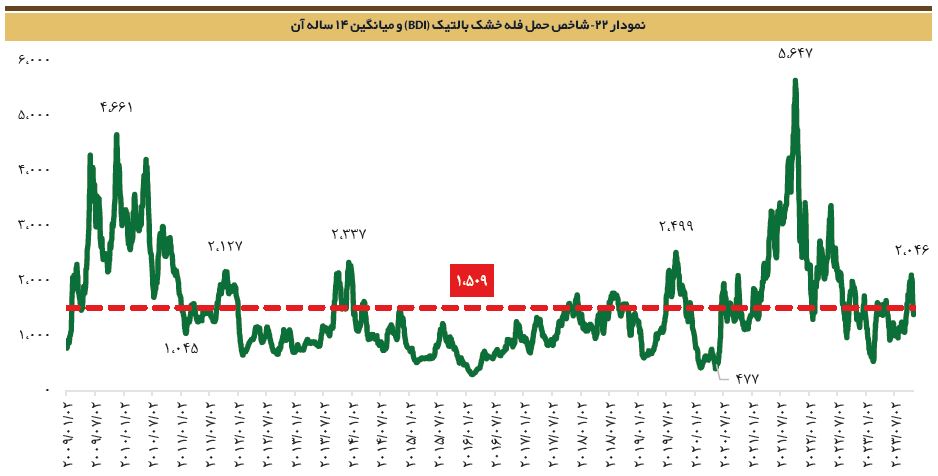

شاخص حمل فله خشک بالتیک (Baltic Dry Index) که بر اساس متوسط هزینه حمل کالای فله خشک در سراسر جهان محاسبه میشود، همانند سایر شاخصهای حمل، در سال ۲۰۲۱ رشد شدیدی داشته، اما از اوایل سال ۲۰۲۲ روند کاهشی خود را شروع کرده و به میانگین ۱۲ ساله خود رسیده است. آخرین مقدار این شاخص ۱,۴۰۱ واحد بوده که حدود ۱۰۰ واحد از میانگین خود کمتر است. در نمودار ۲۲، روند این شاخص از ابتدای سال ۲۰۰۹ نشان داده شده است.

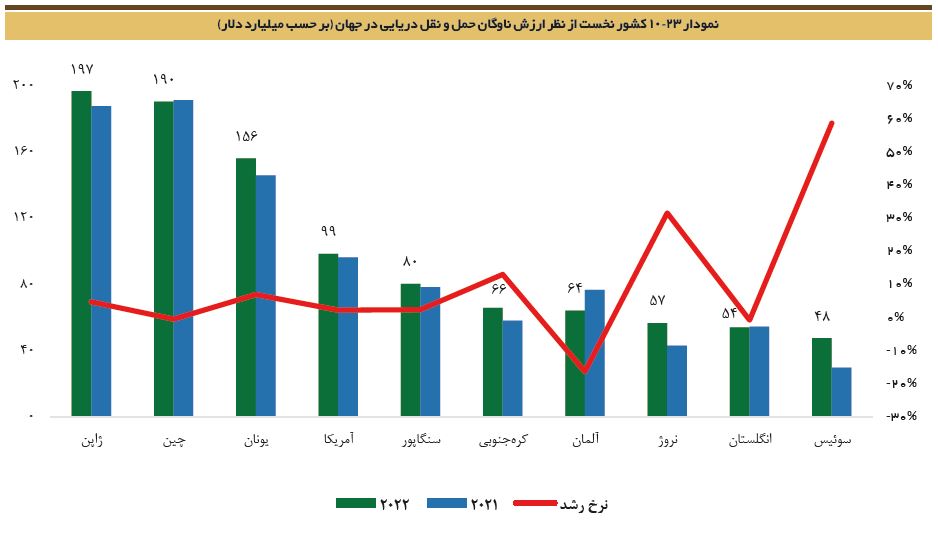

ژاپن، چین و یونان ۳ کشور برتر از لحاظ ارزش ناوگان حمل و نقل دریایی میباشند. در سال ۲۰۲۲، ارزش ناوگان حمل و نقل دریایی ۱۰ کشوری که در نمودار ۲۳ مشاهده میشود، در مجموع ۱,۰۱۱ میلیارد دلار میباشد.

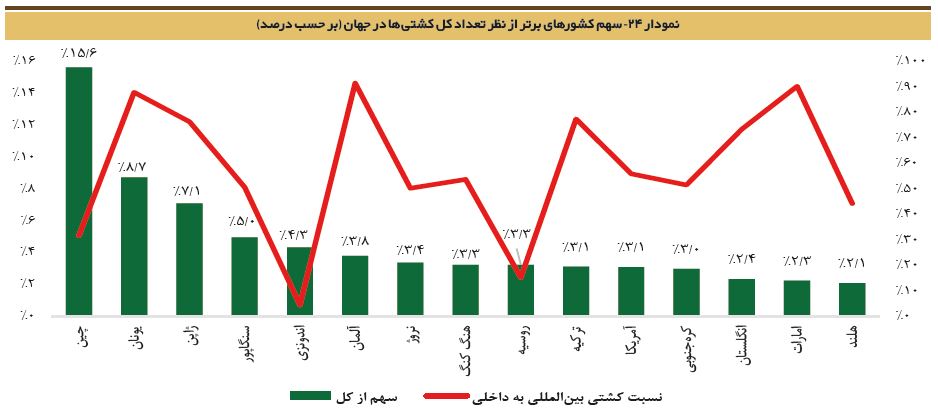

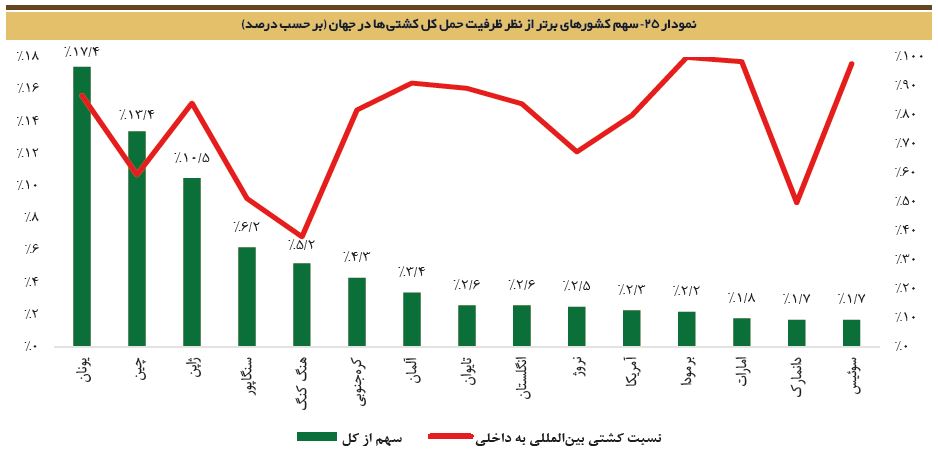

از نظر تعداد و ظرفیت حمل کشتیها نیز ۳ کشور چین، ژاپن و یونان با اختلاف، بیشترین سهم را در بین سایر کشورها دارند. پارامتر مهم در تحلیل کیفیت کشتی کشورهای مختلف، نسبت کشتیهای بینالمللی به کشتیهای داخلی است. هرچه این نسبت عدد بزرگتری باشد، مزیت رقابتی کشتیهای آن کشور نیز بیشتر خواهد بود. در نمودارهای ۲۴ و ۲۵ تعداد و ظرفیت حمل کشتیهای ۱۵ کشور نخست و نسبت کشتیهای بینالمللی به کشتیهای داخلی نشان داده شده است.

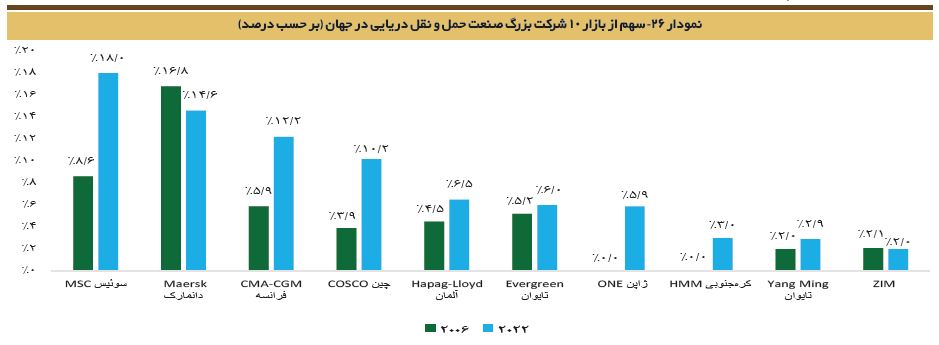

از ۱۰ شرکت بزرگ صنعت حمل و نقل دریایی، ۶ شرکت از قاره آسیا و ۴ شرکت از قاره اروپا هستند. نکته قابلتوجه، رشد سهم از بازار شرکت MSC سوئیس طی ۱۶ سال گذشته و صعود به رتبه اولِ سهم از بازار تجارت دریایی است. در نمودار ۲۶ سهم از بازار ۱۰ شرکت برتر این صنعت در سالهای ۲۰۰۶ و ۲۰۲۲ مقایسه شده است.

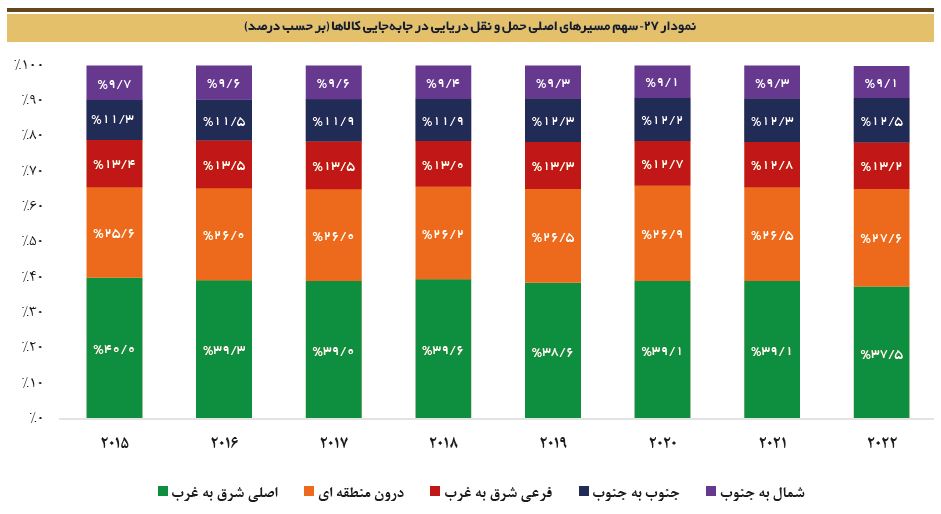

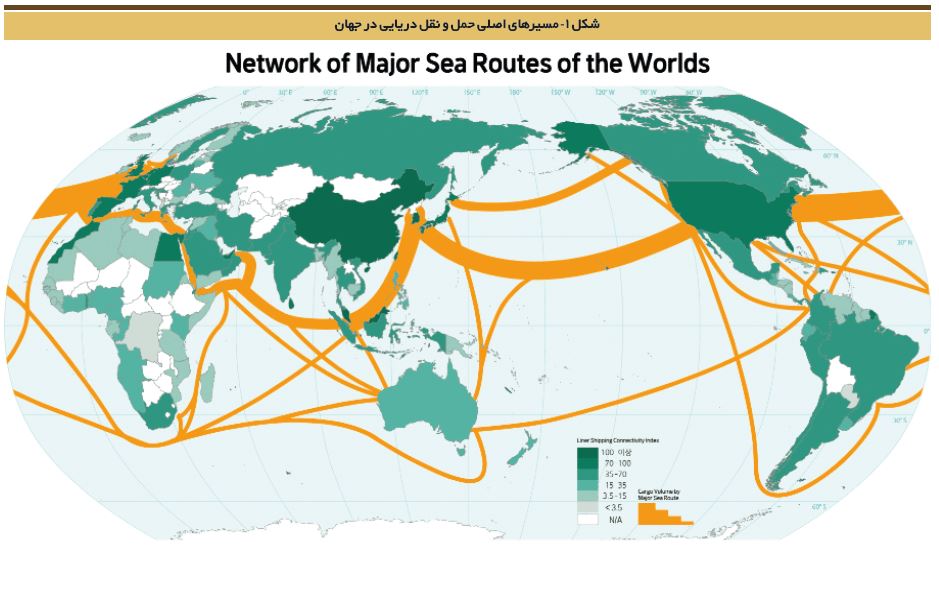

بهطور میانگین، سالانه حدود ۷۳ درصد از حجم حمل و نقل دریایی، برونمنطقهای و ۲۷ درصد آن درونمنطقهای میباشد. مسیر اصلی شرق به غرب با سهم ۴۰ درصدی، مهمترین مسیر در تجارت دریایی است. در نمودار ۲۷، سهم هر کدام از مسیرهای حمل و نقل دریایی در تجارت دریایی آورده شده است.

در شکل ۱، بهصورت شماتیک، مسیرهای اصلی حمل و نقل دریایی و حجم کالای حملشده در آن مسیر نشان داده شده است (در مسیرهای با ضخامت خطوط بیشتر، حجم کالای بیشتری حمل شده است).

صنعت حمل و نقل دریایی در ایران

صنعت حمل و نقل دریایی در ایران نیز بهطور کامل متأثر از تجارت خارجی کشور بوده و با افزایش صادرات و واردات کالا، حجم تجارت دریایی کشور افزایش خواهد یافت. مقدار (تناژ) صادرات غیرنفتی ایران در هفتماهه نخست سال ۱۴۰۲ رشد ۲۹ درصدی را نسبت به مدت مشابه سال قبل نشان میدهد. در نمودار ۲۸، روند مقدار صادرات ایران ارائه شده است.

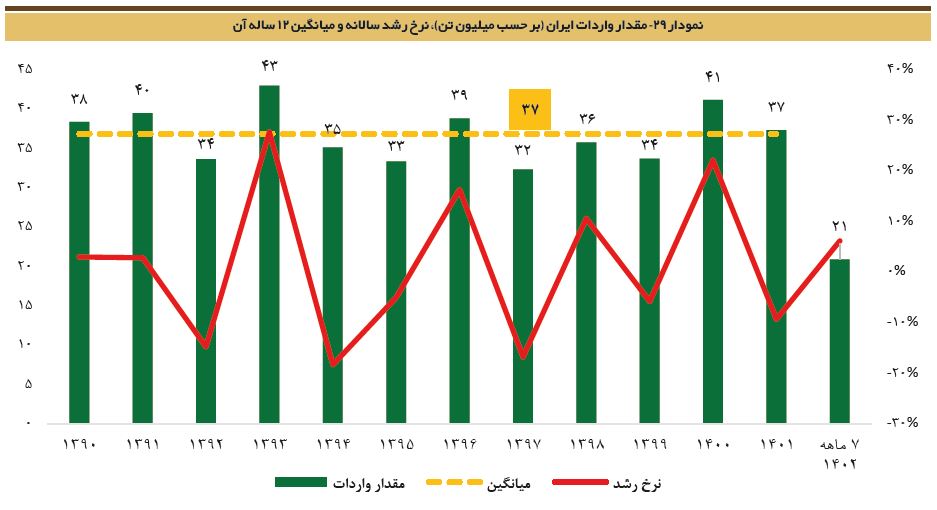

در ۱۲ سال گذشته، بهطور میانگین مقدار (تناژ) واردات غیرنفتی بین ۳۵ تا ۴۰ میلیون تن بوده و نوسانات خیلی زیادی نداشته است. در هفتماهه نخست سال ۱۴۰۲ نسبت به مدت مشابه سال قبل، مقدار واردات کالاهای غیرنفتی رشد ۶ درصدی داشته است. در نمودار ۲۹، روند مقدار واردات ایران نشان داده شده است.

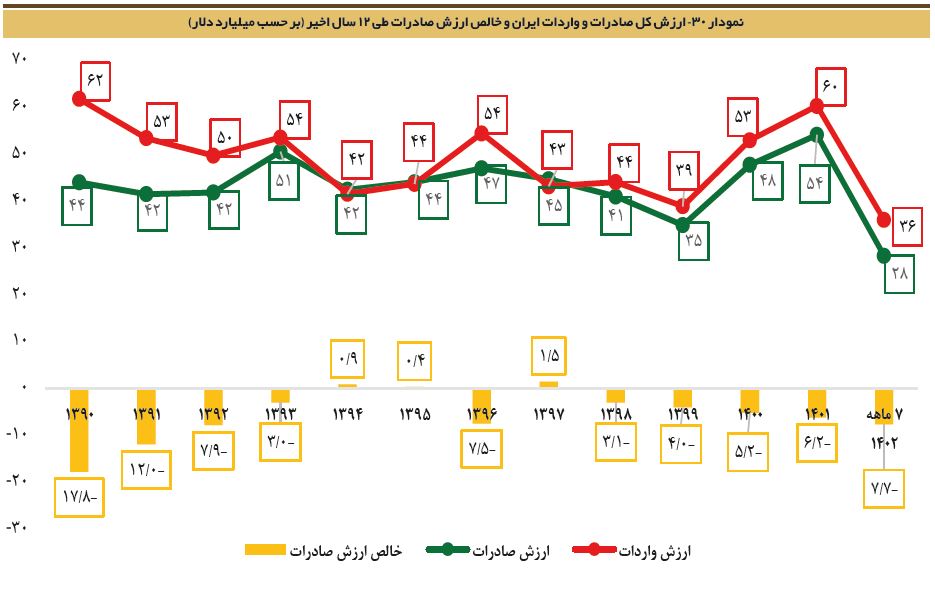

اگرچه در هفتماهه نخست سال ۱۴۰۲ مقدار وزنی صادرات حدود ۴ برابر واردات است، اما ارزش دلاری واردات تقریباً ۲۹ درصد بیشتر از ارزش دلاری صادرات است. در هفتماهه نخست سال ۱۴۰۲ کسری تجارت خارجی کشور ۷/۷- میلیارد دلار بوده است (ارزش واردات ۳۶ و ارزش صادرات ۲۸ میلیارد دلار). در نمودار ۳۰، روند ارزش دلاری صادرات و واردات غیرنفتی و خالص ارزش صادرات نشان داده شده است.

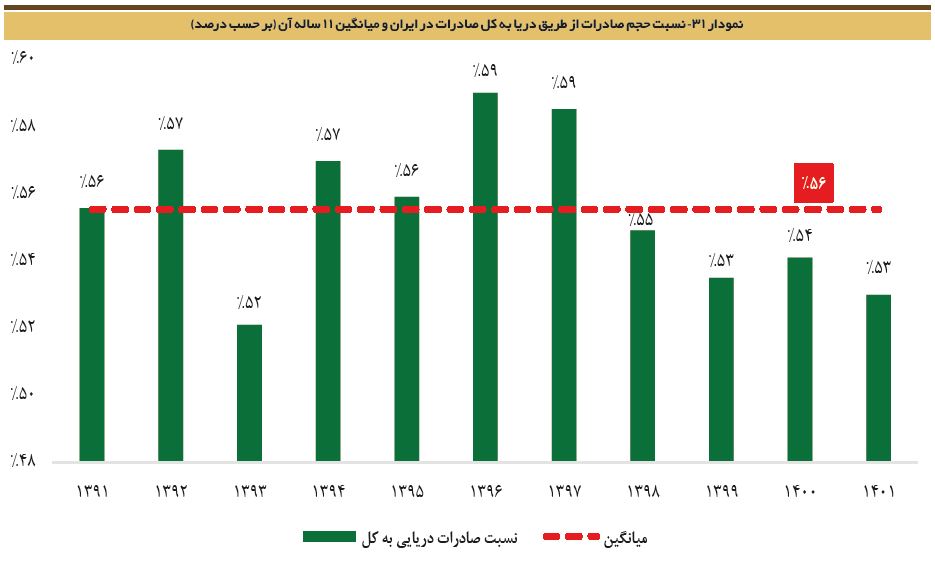

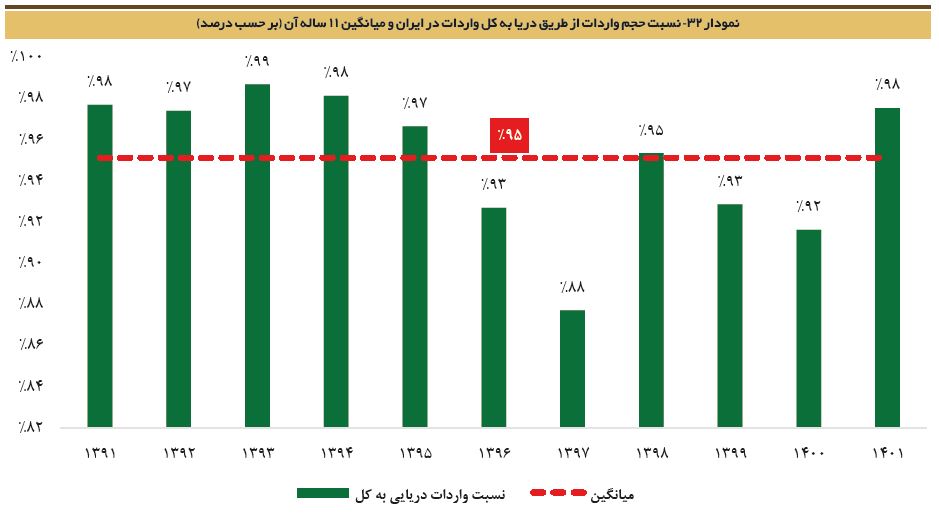

بهطور میانگین، ۹۵ درصد حجم واردات غیرنفتی ایران از طریق دریا صورت میگیرد، اما ازآنجاکه بخش عمدهای از صادرات غیرنفتی ایران به کشورهای همسایه است، تنها ۵۶ درصد از حجم صادرات غیرنفتی ایران از طریق دریا انجام میشود. در نمودارهای ۳۱ و ۳۲ نسبت صادرات و واردات از طریق دریا به کل صادرات و واردات نشان داده شده است.

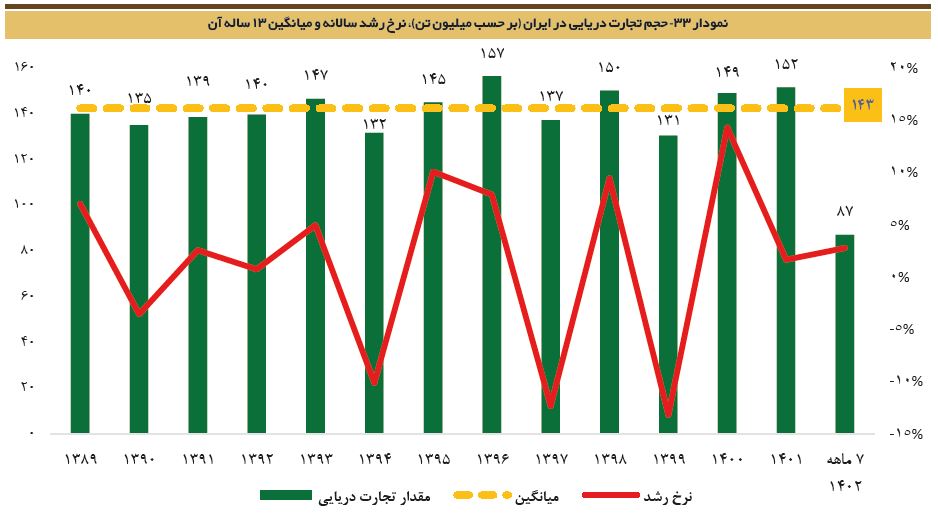

ناوگان حمل و نقل دریایی ایران شامل ۲۵۵ فروند شناور با ظرفیتی حدود ۱۹ میلیون تن است. میانگین ۱۳ ساله حجم تجارت دریایی ایران ۱۴۳ میلیون تن بوده و این مقدار در سال ۱۴۰۱ به ۱۵۲ میلیون تن و در هفتماهه نخست سال ۱۴۰۲ به ۸۷ میلیون تن رسیده است. در نمودار ۳۳، روند حجم تجارت دریایی ایران آورده شده است.

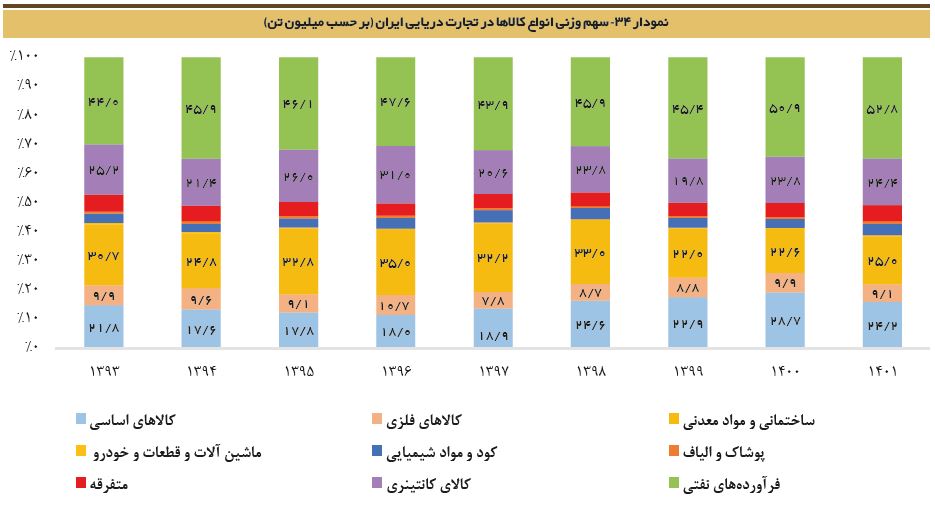

فرآوردههای نفتی، کالاهای اساسی، مواد معدنی و کالاهای کانتینری بیشترین سهم را در تجارت دریایی ایران به خود اختصاص دادهاند. در نمودار ۳۴ سهم انواع کالاها در تجارت دریایی ایران نشان داده شده است.

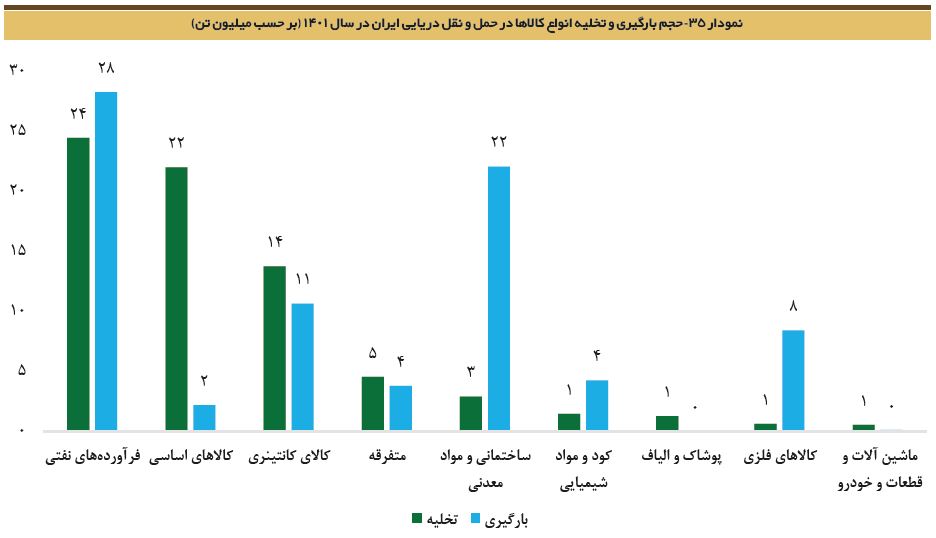

در بنادر کشور مواد فلزی و معدنی عمدتاً بارگیری و کالاهای اساسی (برنج، روغن، غلات و …) عمدتاً تخلیه میشود. مقدار تخلیه و بارگیری انواع کالاها در بنادر کشور در سال ۱۴۰۱ در نمودار ۳۵ آورده شده است.

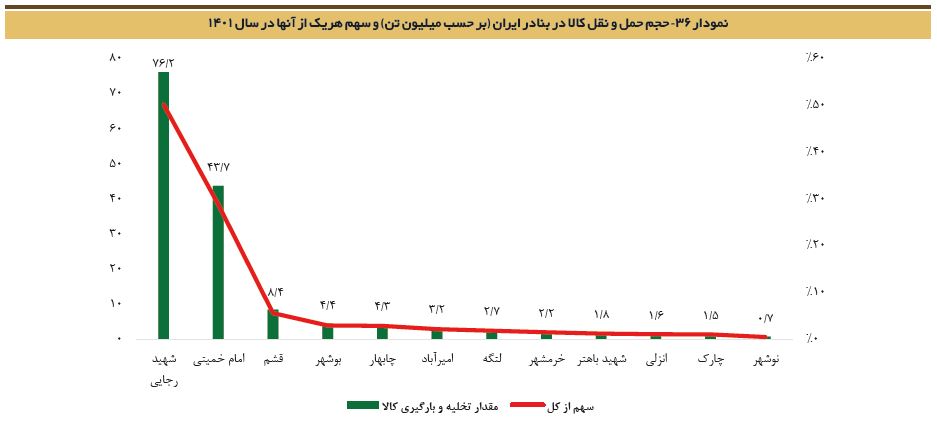

در کل کشور، ۱۲ بندر عملیات تخلیه و بارگیری کشتیها را انجام میدهند و حدود ۸۰ درصد از تجارت دریایی ایران در دو بندر امام خمینی و شهید رجایی صورت میگیرد. مقدار کالای جابهجاشده و سهم هریک از بنادر از عملیات تخلیه و بارگیری در سال ۱۴۰۱ در نمودار ۳۶ نشان داده شده است.

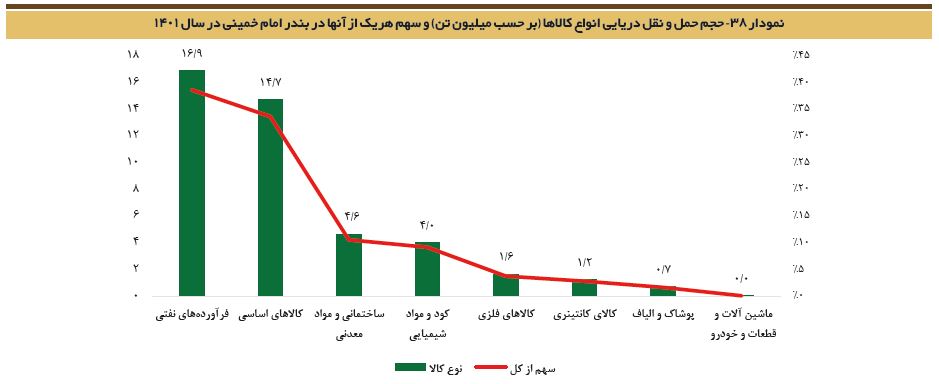

اکثر کالاهای اساسی در بندر امام خمینی و اکثر محمولههای کانتینری در بندر شهید رجایی تخلیه و بارگیری میشوند. در نمودارهای ۳۷ و ۳۸، سهم هریک از کالاها از تجارت دریایی ایران در سال ۱۴۰۱ در دو بندر مذکور ارائه شده است.

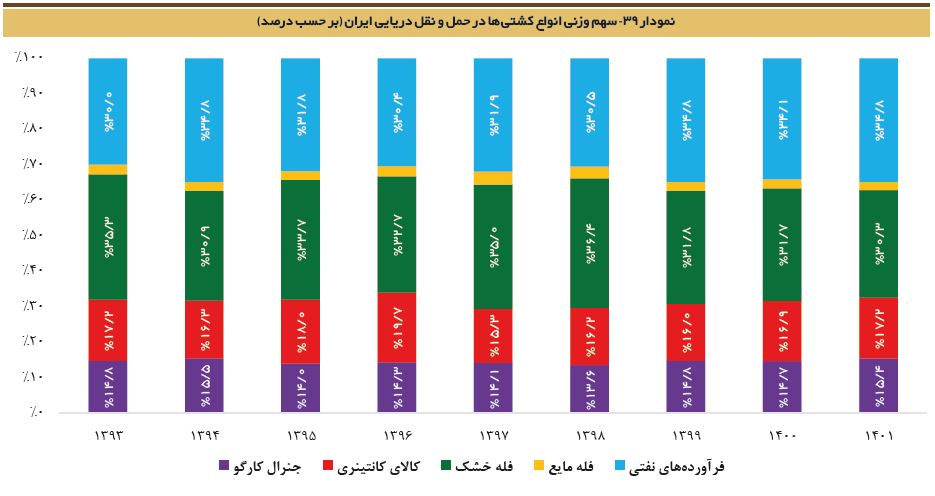

کشتیهای تانکری (نفت خام و فرآوردههای نفتی) و فله خشک، بیشترین سهم را از حمل و نقل دریایی ایران دارند. در نمودار ۳۹ روند سهم انواع کشتیها در تجارت دریایی ایران در ۹ سال اخیر مشاهده میشود.

صنعت حمل و نقل دریایی در بازار سرمایه ایران

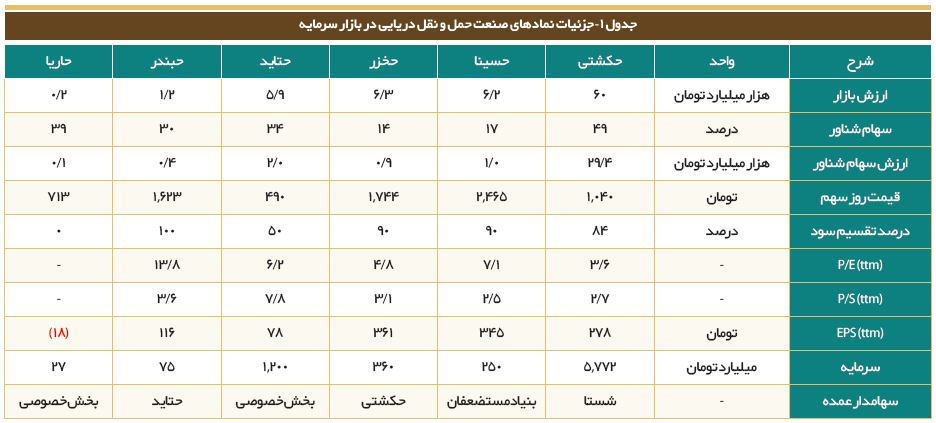

در بازار سرمایه ایران، ۲ شرکت در حوزه حمل و نقل دریایی، ۳ شرکت در حوزه ارائه خدمات دریایی، بندری و انبارداری و ۱ هلدینگ حمل و نقل دریایی حضور دارند. شرکت کشتیرانی جمهوری اسلامی ایران با نماد «حکشتی» بهعنوان بزرگترین هلدینگ در صنعت حمل و نقل دریایی با ارزش بازار بیش از ۶۰ هزار میلیارد تومان (در تاریخ ۱۴۰۲/۰۹/۰۶)، دارای سهم ۲۷ درصدی از حجم تجارت دریایی کشور میباشد. «حکشتی» با داشتن ۱۴۰ فروند کشتی، سهم ۵۵ درصدی از تعداد شناورها در کشور را دارد. شرکتهای کشتیرانی دریای خزر و کشتیرانی آریا به ترتیب با نمادهای «حخزر» و «حِاریا» در حوزه حمل و نقل دریایی و شرکتهای تایدواتر خاورمیانه، خدمات دریایی و بندری سینا و کشتیرانی خط دریابندر به ترتیب با نمادهای «حتاید»، «حسینا» و «حبندر» در حوزه ارائه خدمات دریایی و بندری مشغول به فعالیت میباشند. در جدول ۱، جزئیات نمادهای این صنعت (در تاریخ ۱۴۰۲/۰۹/۰۶) ذکر شده است.

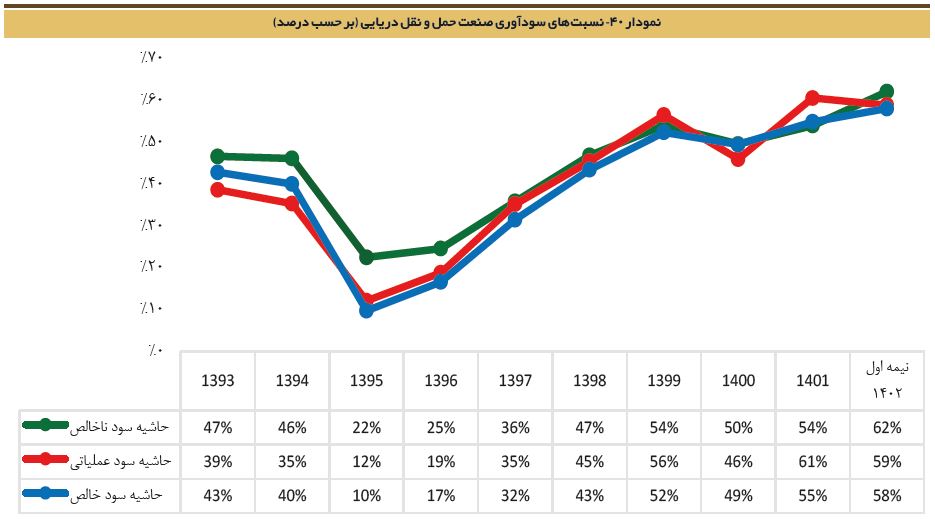

در ۶ سال گذشته، حاشیه سود صنعت همواره صعودی بوده است. حاشیه سود خالص صنعت از ۱۰ درصد در سال ۱۳۹۵ به ۵۸ درصد در نیمه اول سال ۱۴۰۲ رسیده است. در نمودار ۴۰، روند نسبتهای سودآوری صنعت از سال ۱۳۹۳ نشان داده شده است. بهدلیل اینکه نماد «حکشتی» در بازار سرمایه جزو صنعت سرمایهگذاری محسوب میشود، در محاسبات و نمودارهای مربوط به صنعت حمل و نقل دریایی ذکر نشده است.

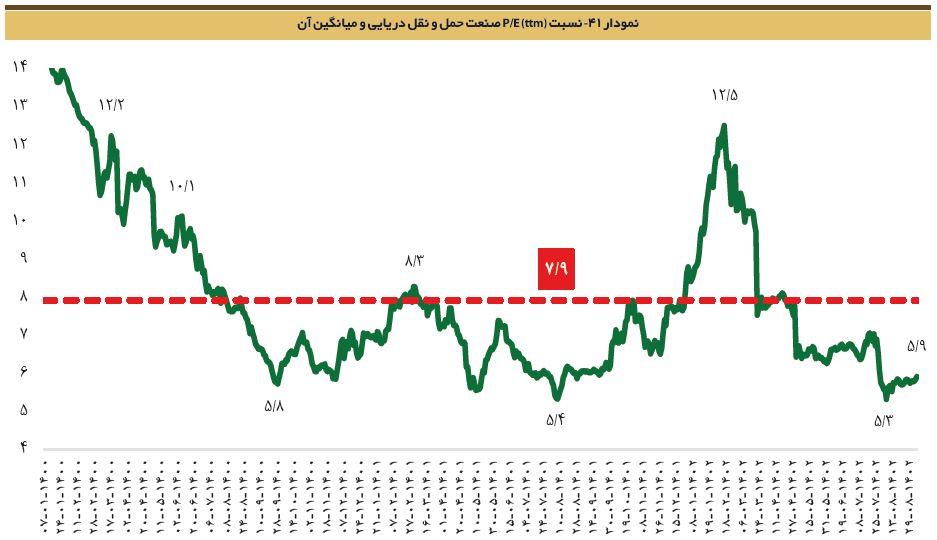

نسبت P/E (ttm) صنعت هماکنون ۵/۹ واحد بوده و میانگین آن از ابتدای سال ۱۴۰۰ مقدار ۷/۹ واحد میباشد. نمودار ۴۱ روند تغییرات این نسبت از ابتدای سال ۱۴۰۰ و میانگین آن را نشان میدهد.

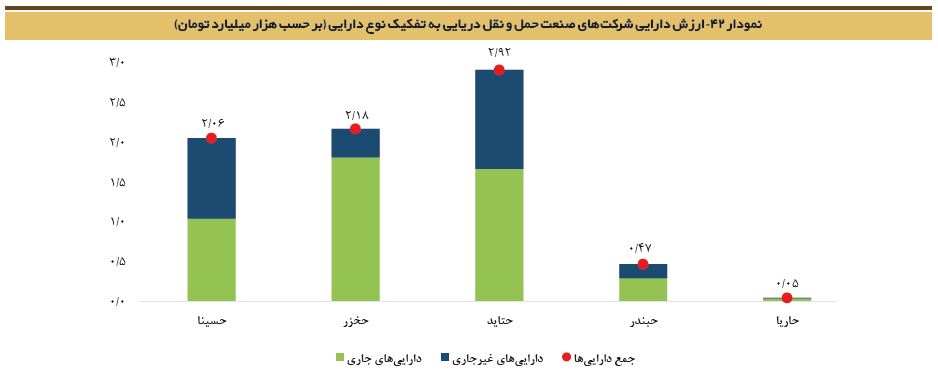

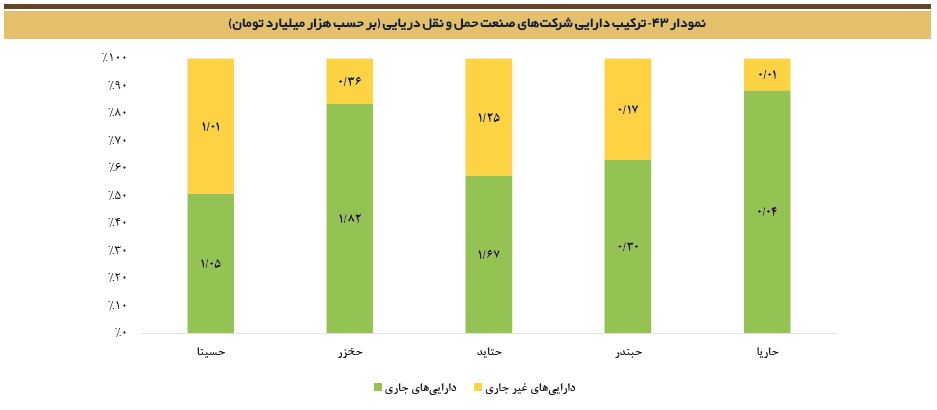

در نمودارهای ۴۲ و ۴۳ به ترتیب ارزش و ترکیب دارایی شرکتها قابلمشاهده است. همانطورکه ملاحظه میشود، نمادهای «حتاید»، «حخزر» و «حسینا» بیشترین دارایی را در بین نمادهای این صنعت دارند.

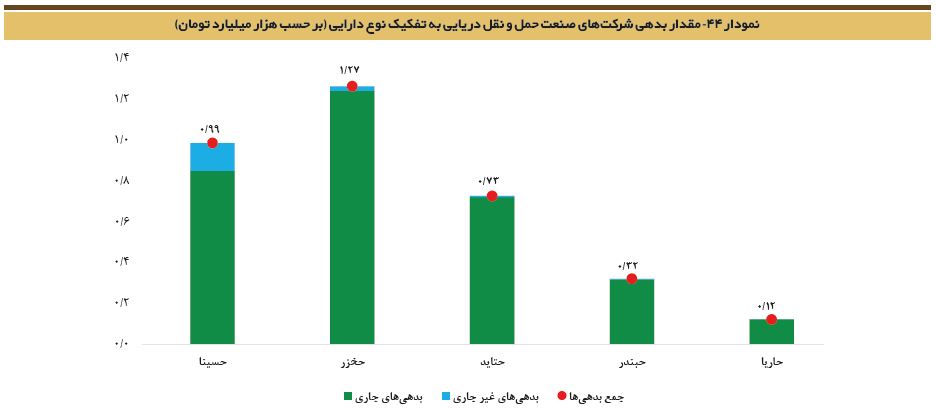

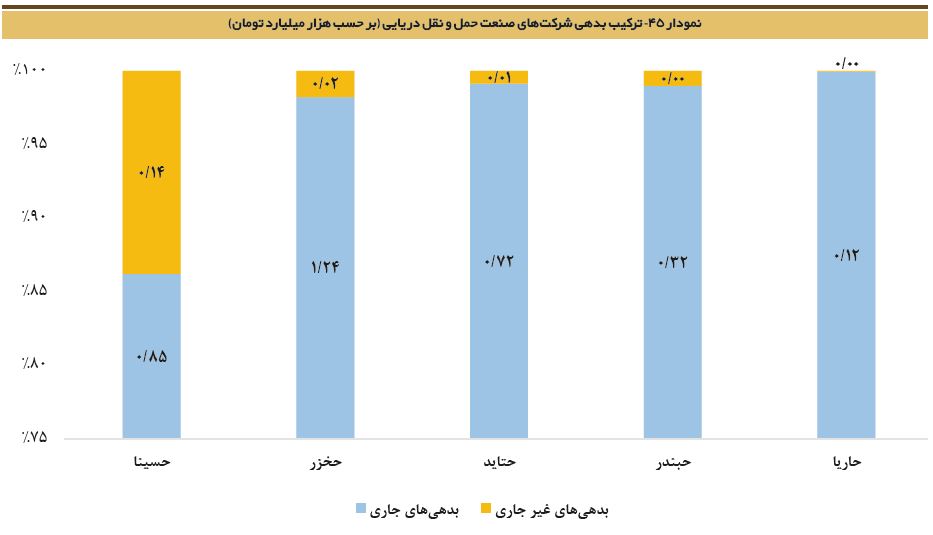

در نمودارهای ۴۴ و ۴۵ به ترتیب مقدار و ترکیب بدهی شرکتها آورده شده است. عمده بدهی شرکتها از نوع بدهیهای جاری است. بهجز نماد «حسینا» که حدود ۱۴ درصد از کل بدهی آن غیرجاری است، بدهی غیرجاری بقیه شرکتها بسیار جزئی میباشد.

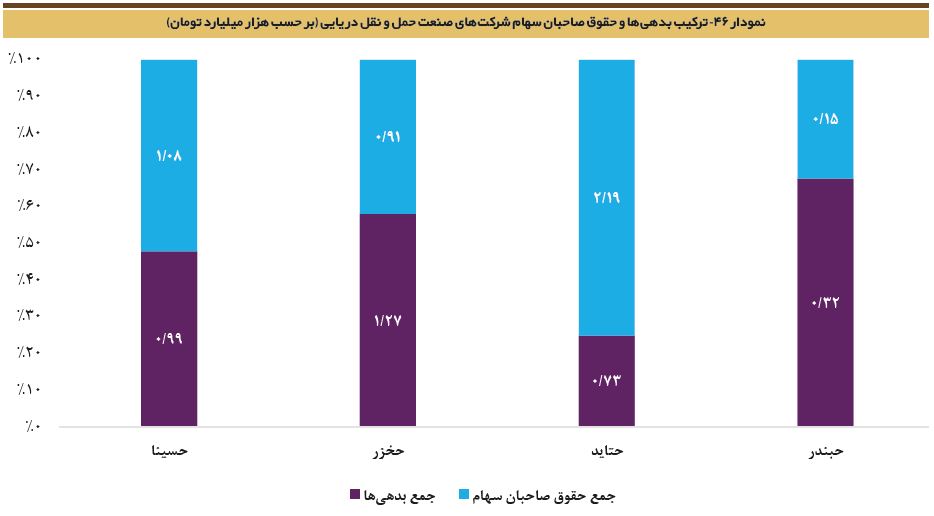

محل تأمین داراییها یکی از شاخصههای مهم در تشخیص کیفیت داراییهای یک شرکت است. هرچه نسبت بدهیها از کل داراییها کمتر باشد، نشاندهنده کیفیت بالاتر داراییهای شرکت است. در نمودار ۴۶، محل تأمین دارایی یا بهعبارتیدیگر ترکیب بدهیها و حقوق صاحبان سهام شرکتها آورده شده است.

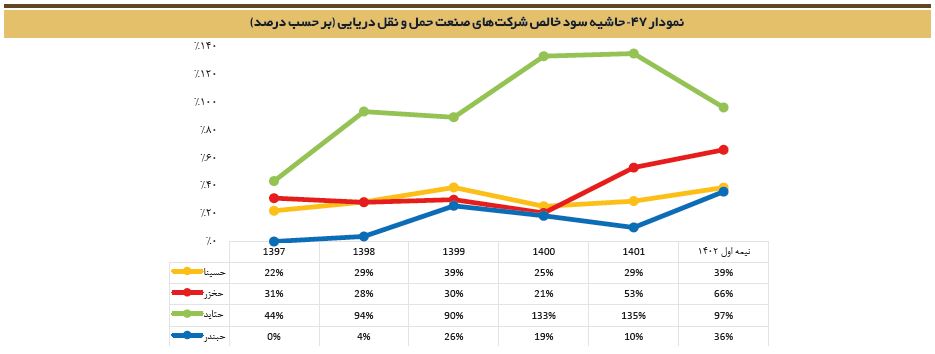

همانطورکه در بخشهای قبل گفته شد، حاشیه سود خالص شرکتهای صنعت حمل و نقل دریایی در چند سال گذشته صعودی بوده و حاشیه سود خالص اکثر شرکتها در نیمه اول سال ۱۴۰۲ به بالاترین حد خود در چند سال گذشته رسیده است. لازم به توضیح است بهدلیل اینکه عملیات اصلی نماد «حتاید» بهصورت اجارهای بوده و بهای تمامشده ندارد، لذا حاشیه سود این نماد در پایان سال مالی بیشتر از ۱۰۰ درصد میباشد. در نمودار ۴۷ حاشیه سود خالص شرکتها آورده شده است.

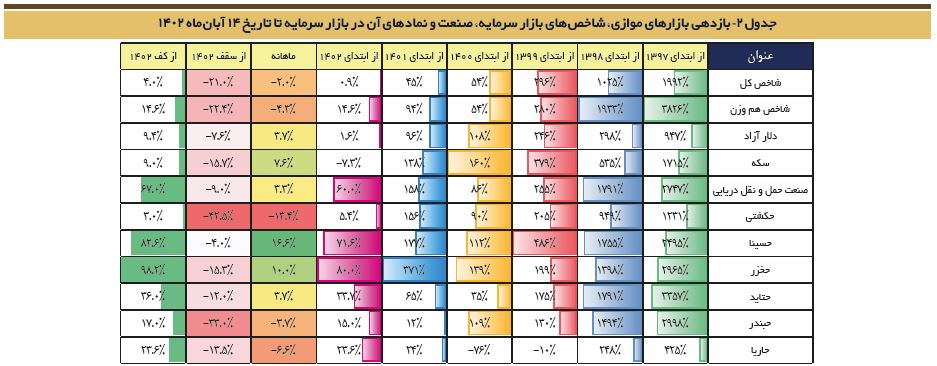

در سال ۱۴۰۲ صنعت حمل و نقل دریایی (حکشتی شامل آن نمیشود) بازدهی بسیار بیشتری در مقایسه با شاخص کل، شاخص هموزن، سکه و دلار آزاد داشته است. در بین نمادهای این صنعت نیز نماد «حخزر» در سال ۱۴۰۲ بیشترین بازدهی را ثبت کرده است. در جدول ۲، روند بازدهی نمادهای صنعت، شاخصها و سایر بازارهای موازی از ابتدای سال ۱۳۹۷ تا ۱۴ آبانماه ۱۴۰۲ نشان داده شده است.

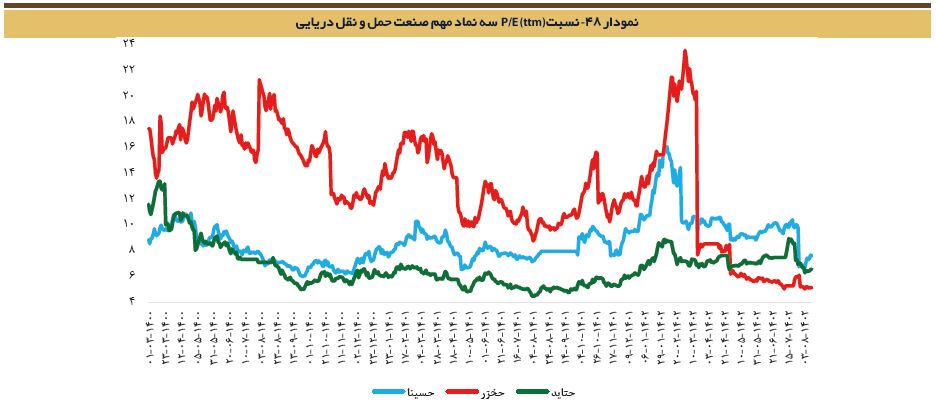

در نمودار ۴۸، روند P/E (ttm) نمادهای سودده و قابلمقایسه این صنعت آورده شده است. همانطورکه ملاحظه میشود، P/E «حخزر» کاهش شدیدی داشته و این نماد کمترین P/E را در این صنعت دارد.