نقش شرکتهای کارگزاری در کشف و گزارش ناهنجاریها در بازار/ در چهار حوزه مالی پیشرو در جهان

رضا غفوری

مدیر نظارت بر بازار بورس تهران

امیرحسین خرمی

کارشناس نظارت بر بازار بورس تهران

مطلب حاضر قسمت اول از مقالهای با عنوان «نقش شرکتهای کارگزاری در کشف و گزارش ناهنجاریها در بازار» است که در مدیریت نظارت بر بازار بورس تهران تهیه شده است. ماهنامه «بورس» به دلیل اهمیت این موضوع در بازار سرمایه، محتوای مربوطه را در دو شماره متوالی منتشر خواهد کرد.

در قسمت اول از این مقاله، بررسی میشود که شرکتهای کارگزاری در «اتحادیه اروپا»، «ایالات متحده»، «هنگکنگ» و «سنگاپور» چگونه ناهنجاریهای بازار را کشف و گزارش میکنند و چه انتظاراتی از آنها میرود. همچنین چهارچوبهایی مانند MAR و مکانیسمهایی نظیر گزارشهای سفارش و معامله مشکوک (STORs) در اروپا و ترکیب نظارتی SEC و FINRA همراه با گزارشهای مرتبط با مبارزه با پولشویی (SAR) در آمریکا مرور شدهاند. رویکردهای متمرکز گزارشدهی در قالب واحدهای اطلاعات مالی (FIU) در هنگکنگ و سنگاپور نیز محور محتوای این بخشاند.

از طرفی، ماهیت تخلفات، بر اساس آمار جهانی در حال تغییر است و دستکاریهای بازار که امروزه با ابزارهای آنلاین و الگوریتمی تسهیل هم شدهاند، تا حدی جایگزین بخشی از نگرانیهای پیرامون معاملات مبتنی بر اطلاعات نهانی هستند که در این مورد، نحوه بهکارگیری فناوریهای رصد مشتریان، محدودیتها در مدیریت هشدارهای کاذب و هزینههای تطبیق مقررات بررسی میشود.

این نوشتار به دنبال آن است که خواننده تصویری روشن از ابزارها، چالشها و انتظار نهادهای نظارتی نسبت به کارگزاریها در بازارهای توسعه یافته بهدست آورد و در بخش دوم، نحوه بومیسازی این تجربهها در چهارچوب بازار سرمایه ایران را ارائه میدهد که در شماره آینده منتشر خواهد شد.

مقدمه

حفظ سلامت بازار و افزایش اعتماد عمومی سرمایهگذاران از مهمترین ضرورتهای بازارهای مالی مدرن محسوب میشود. تحقق این اهداف از طریق نظارت کارآمد بر فعالیتهای بازار تسهیل خواهد شد. نظارت بر بازار بهعنوان ابزاری پیشگیرانه، نقشی کلیدی در شناسایی، جلوگیری و رسیدگی به انواع ناهنجاریهای بازار ایفا میکند. طبق گزارش سازمان بینالمللی کمیسیونهای اوراق بهادار (IOSCO)، اهداف اصلی نظارت بر بازار شامل کشف زودهنگام تخلفات از طریق سیستمهای رصد هوشمند و واکنش سریع، پیشگیری از بحرانهای مالی با شناسایی فعالیتهای مخرب پیش از گسترش آنها در بازار و افزایش شفافیت بازار از طریق بررسی رفتار معاملهگران و تطبیق آن با مقررات است. چهارچوب نظارتیِ کارآمد، سنگ بنای بازاری منصفانه و کارا را تشکیل میدهد و مسئولیت اجرای آن در بسیاری از کشورها، علاوه بر نهاد ناظر و بورسها، بر عهده نهادهای مالی مانند کارگزاریها نیز قرار گرفته است.

در این گزارش تحلیلی، نقش حیاتی نهادهای مالی ازجمله کارگزاریها در شناسایی و گزارش سوءاستفاده از بازار سرمایه در چهار حوزه مالی پیشرو در جهان (اتحادیه اروپا، ایالات متحده، هنگ کنگ و سنگاپور) ارائه میشود. سپس در ادامه به بررسی چهارچوب نظارتی بازار سرمایه ایران پرداخته خواهد شد. یافتههای اصلی نشاندهنده یک روند همگرای جهانی است که در آن نهادهای نظارتی بهطور فزآیندهای نهادهای مالی را بهعنوان خط مقدم نظارتی برای حفظ یکپارچگی بازار در نظر میگیرند. بااینحال، رویکردهای نظارتی بهطور قابلتوجهی متفاوت است. اتحادیه اروپا تحت مقررات سوءاستفاده از بازار (MAR1)، یک چهارچوب هماهنگ و تجویزی را با تمرکز بر گزارشدهی سریع از طریق گزارشهای معاملات و سفارشهای مشکوک (STORs2) ایجاد کرده است. در مقابل، ایالات متحده یک مدل دوگانه را به کار میگیرد که در آن الزامات نظارت بر اوراق بهادار تحت نظر کمیسیون بورس و اوراق بهادار (SEC3) و سازمان تنظیم مقررات صنعت مالی (FINRA4) با الزامات گزارشدهی فعالیتهای مشکوک (SARs5) مبتنی بر مبارزه با پولشویی (AML6) تحت قانون رازداری بانکی (BSA7) ادغام شده است. هنگ کنگ و سنگاپور نیز مدلهای متمرکزی را از طریق واحدهای اطلاعات مالی (FIU8) خود به کار میگیرند که در آن گزارشدهی در یک چهارچوب گستردهتر جرائم مالی ادغام شده است.

چهارچوب بازار سرمایه ایران که بر اساس «قانون بازار اوراق بهادار جمهوری اسلامی ایران» (مصوب ۱۳۸۴) بنا شده، مدلی نظارتی را به کار میگیرد که در آن پس از شورای عالی بورس بهعنوان بالاترین رکن بازار اوراق بهادار، سازمان بورس و اوراق بهادار بهعنوان نهاد ناظر اصلی، بر تشکلهای خودانتظام، نهادهای مالی و ناشران اوراق بهادار نظارت میکند. تشکلهای خودانتظام نیز بر اعضای خود نظارت دارند. از سوی دیگر، بر اساس مقررات بازار سرمایه ایران، ازآنجاکه شرکتهای کارگزاری بهطور مستقیم با مشتری خود در ارتباط هستند، آنها بهعنوان دروازه اولیه ورودی بازار سرمایه و بهعبارتدیگر، حافظان اولیه سلامت بازار در نظر گرفته شدهاند و مسئولیتهای مهمی را در زمینه شناسایی و گزارش تخلفات و جرائم، ازجمله دستکاری بازار، معاملات متکی بر اطلاعات نهانی و پولشویی بر عهده دارند.

آمار مناطق مختلف در جهان نشان میدهند که نهادهای مالی منبع اصلی گزارشهای سوءاستفاده از بازار هستند. دادهها همچنین یک تغییر قابلتوجه در ماهیت جرائم را نشان میدهند، بهطوریکه دستکاری بازار۹، که به دلایلی اعم از توسعه ابزارهای جدید مانند دسترسیهای برخط و ابزارهای الگوریتمی تسهیل شده، از معاملات متکی بر اطلاعات نهانی۱۰ بهعنوان نگرانی اصلی گزارششده در اروپا، پیشی گرفته است. این امر باعث ایجاد رقابت در حوزه توسعه ابزارهای نظارتی شده است، جایی که هم نهادهای مالی و هم نهادهای نظارتی به شدت بر روی فناوریهای نظارتی پیشرفته سرمایهگذاری میکنند.

در این گزارش، به بررسی چالشهای عملیاتی قابلتوجه نیز پرداخته شده است که برخی از آنها عبارتاند از: «هزینههای بالای انطباق با قوانین»، «پیچیدگی مدیریت هشدارهای کاذب»۱۱ و «مشکلات ناشی از تطبیق با چهارچوبهای نظارتی متفاوت در سطح بینالمللی برای نهادهای مالی فعال در کشورهای مختلف».

درنهایت، توصیههایی استراتژیک برای مدیران تطبیق ارائه شده و بر لزوم «ایجاد چهارچوبهای تطبیق جهانی یکپارچه»، «سرمایهگذاری در فناوری نظارت پیشرفته» و «پرورش فرهنگ تطبیق فعال برای مدیریت مؤثر این چشمانداز نظارتی پیچیده و در حال تحول» تأکید شده است.

بخش ۱: چهارچوب جهانی برای یکپارچگی بازار و نقش نهادهای مالی

۱-۱- تعریف سوءاستفاده از بازار

برای درک نقش نهادهای مالی، ازجمله کارگزاریها در گزارشدهی تخلفات، ابتدا باید ماهیت تخلفات و جرائمی که آنها موظف به شناسایی هستند را مشخص کرد. مفهوم سوءاستفاده از بازار که در سطح جهانی بهعنوان یک تهدید برای کارایی و اعتماد بازارهای مالی شناخته میشود، بیشتر بر دو رکن اصلی استوار است: «دستکاری بازار» و «افشاء یا معاملات متکی بر اطلاعات نهانی». دستکاری بازار طیف گستردهای از فعالیتهای فریبکارانه را پوشش میدهد که برای ایجاد یک تصویر نادرست یا گمراهکننده از فعالیت بازار یا قیمت یک ابزار مالی طراحی شدهاند. این تکنیکها شامل موارد متعدد ازجمله «معاملات صوری»۱۲ که شامل خرید و فروش همزمان یک ورقه بهادار برای ایجاد حجم معاملات مصنوعی است، «لایهسازی»۱۳ و «سفارشگذاری فریبنده»۱۴ که شامل ثبت سفارشهای غیرواقعی برای فریب سایر فعالان بازار و سپس لغو آنها پیش از اجرا میشود و انتشار اطلاعات نادرست برای تأثیرگذاری بر قیمت اوراق بهادار است. معاملات متکی بر اطلاعات نهانی شامل استفاده از اطلاعات محرمانه و بااهمیت غیرعمومی (MNPI15) برای کسب سود یا جلوگیری از زیان در معاملات اوراق بهادار است. نوع دیگری از این تهدید نیز «افشای غیرقانونی اطلاعات» نام دارد و زمانی رخ میدهد که یک فرد دارای اطلاعات نهانی، اطلاعات محرمانه را خارج از روال عادی وظایف شغلی خود، برای کسب انتفاع به شخص دیگری منتقل میکند. لازم به ذکر است دستکاری قیمتی و معاملات متکی بر اطلاعات نهانی که طبق ماده ۴۶ قانون بازار اوراق بهادار، جرم تلقی شدهاند، در کشورهای مختلف، ازجمله جرائم منشأ پولشویی نیز محسوب میشوند؛ چراکه عواید حاصل از این جرائم عمدتاً مجدد وارد بازار سرمایه شده و با توجه به جابجاییها و معاملات بعدی، جرم پولشویی نیز اتفاق میافتد.

۲-۱- سیر تکامل و هدف گزارشدهی معاملات مشکوک

الزام نهادهای مالی به گزارش فعالیتهای مشکوک، ریشه در قوانین مرتبط با مبارزه با پولشویی (AML) دارد. در ایالات متحده، قانون رازداری بانکی (BSA) در سال ۱۹۷۰، مؤسسات مالی را ملزم میکند تا به دولت در شناسایی و جلوگیری از فعالیت پولشویی کمک کنند. این امر منجر به ایجاد گزارشهای فعالیت مشکوک (SARs) شد، ابزاری که مؤسسات را ملزم میکند تا معاملاتی را که مشکوک به ارتباط با جرائم مالی هستند، به شبکه اجرای جرائم مالی (FinCEN16) گزارش دهند.

با گذشت زمان، مشخص شد که بسیاری از تکنیکهای مورداستفاده برای پولشویی، مانند پنهان کردن منشأ وجوه یا استفاده از حسابهای متعدد، در جرائم اوراق بهادار مانند دستکاری بازار و معاملات با استفاده از اطلاعات نهانی نیز به کار میروند. این درک منجر به گسترش دامنه الزامات SAR برای پوشش دادن تخلفات مربوط به حوزه اوراق بهادار شد.

در اروپا، این تکامل مسیر متفاوتی را طی کرد. با معرفی مقررات سوءاستفاده از بازار (MAR) در سال ۲۰۱۶، یک چهارچوب گزارشدهی اختصاصی برای سوءاستفاده از بازار ایجاد شد. این سیستم که بر اساس گزارشهای معاملات و سفارشهای مشکوک (STORs) بنا شده است، نهادهای مالی را ملزم میکند تا هرگونه سفارش یا معاملهای را که «ظن معقول» در مورد آن وجود دارد و میتواند مصداق معاملات با اطلاعات نهانی یا دستکاری باشد، مستقیماً به نهاد نظارتی ملی خود گزارش دهند.

صرفنظر از منشأ تاریخی یا نام گزارش (SAR یا STOR)، درواقع هدف اساسی یکسان است: این گزارشها بهعنوان یک منبع اطلاعاتی برای نهادهای نظارتی و مجریان قانون عمل میکنند. آنها به جای اینکه یک اتهام قطعی باشند، بهعنوان «پرچمهای قرمز»۱۷ عمل میکنند و نقطه شروعی برای بررسیهای بیشتر هستند. این رویه، سعی در حفظ یکپارچگی بازار دارد، از سرمایهگذاران محافظت میکند و با تسهیل دسترسی به یک بازار منصفانه، اعتماد عمومی را به بازارهای مالی افزایش میدهد.

روند قابلتوجه در این تکامل، همگرایی فزآینده چهارچوبهای مبارزه با پولشویی و سوءاستفاده از بازار است. سیستم ایالات متحده که ریشه در BSA دارد، به صراحت دستکاری بازار را به چهارچوب SAR مرتبط میکند و کارگزاریها را ملزم به ثبت SAR برای فعالیتهایی میکند که ممکن است نشاندهنده تقلب یا طرحهای دستکاری باشد. اگرچه MAR در اتحادیه اروپا یک کانال اختصاصی (STORs) ایجاد کرد، اما اصول اساسی نظارت، شناسایی و گزارش رفتارهای مشکوک با الزامات AML تقریباً یکسان است. در همین حال، هنگکنگ و سنگاپور چهارچوبهای گزارشدهی معاملات مشکوک (STR) خود را تحت یک چتر گستردهتر جرائم مالی ادغام کردهاند که توسط یک واحد اطلاعات مالی مرکزی (JFIU18/STRO19) مدیریت میشود و همه انواع گزارشهای مشکوک از نهادهای مختلف را دریافت میکند. این همگرایی نشان میدهد که شرکتها دیگر نمیتوانند عملکردهای تطبیقی خود را بهصورت مجزا اداره کنند. یک برنامه مؤثر نیازمند ادغام دادههای نظارت بر معاملات با نظارت بر تراکنشهای AML و اطلاعات «مشتری خود را بشناس» (KYC20) برای ایجاد یک پروفایل ریسک جامع از مشتری است که این موارد اکثراً در اختیار کارگزاریها میباشد. حتی مواردی مانند یک پرچم قرمز در یک حوزه (مانند جابجایی غیرعادی وجوه) ممکن است زمینه را برای یک معامله مشکوک در حوزه دیگر فراهم کند.

جدول ۱ نشان میدهد که اگرچه همه حوزههای قضایی بزرگ مالی بهضرورت مقابله با سوءاستفاده بازار و فعالیتهای مشکوک واقفاند، اما چهارچوبهای قانونی و نهادی آنان تفاوتهایی نیز دارد. بهطورکلی، بررسی تطبیقی این حوزهها نشان میدهد که تفاوت اندک در نوع گزارشها، دامنه شمول قوانین و تنوع نهادهای ناظر بیانگر تفاوت در اولویتها و فلسفه نظارتی هر کشور یا منطقه است.

۳-۱- الزامات قانونی و اقتصادی کارگزاریها

کارگزاریها بستر اولیه ورود سرمایهگذاران به بازار سرمایه را فراهم نموده و به دلیل اشراف به عملیات و مدیریت وجوه ایشان و انجام مستقیم یا غیرمستقیم واسطهگری در معاملات آنها در ابزارهای مالی مختلف، جایگاه ویژهای در خصوص رصد فعالیت مشتریان خود دارند. در چشمانداز نظارتی جدید، نهادهای مالی شامل کارگزاران، دیگر صرفاً واسطهای برای اجرای معاملات نیستند. بر اساس مقررات، آنها بهعنوان نگهبانان خط مقدم یکپارچگی بازار در نظر گرفته شدهاند. منطق پشت این تفویض مسئولیت، ساده و قدرتمند است: این شرکتها دسترسی مستقیم، فوری و بیواسطه به دادههای معاملات مشتری، اطلاعات سفارش، پروفایل ریسک و سوابق ارتباطی آنها دارند. این موقعیت منحصربهفرد آنها را قادر میسازد تا ناهنجاریها، الگوهای غیرعادی و رفتارهای مشکوک را در زمان واقعی شناسایی کنند، یعنی درست در نقطهای که سوءاستفاده از بازار رخ میدهد.

این نقش نگهبانی یک الزام اقتصادی نیز دارد. یکپارچگی بازار سنگ بنای اعتماد سرمایهگذاران است. وقتی سرمایهگذاران معتقد باشند که بازارها منصفانه، شفاف و عاری از دستکاری هستند، تمایل بیشتری به مشارکت و تخصیص سرمایه خواهند داشت. سوءاستفاده از بازار، این اعتماد را از بین میبرد، هزینه سرمایه را برای شرکتها افزایش میدهد و درنهایت به رشد اقتصادی آسیب میرساند؛ بنابراین، با الزام کارگزاریها به نظارت فعال بر مشتریان خود، مجموعه نهادهای نظارتی و نهادهای مالی نهتنها از سرمایهگذاران خرد محافظت میکنند، بلکه ثبات و کارایی کل سیستم مالی را نیز تقویت میکنند.

بخش ۲: چهارچوب گزارشدهی اتحادیه اروپا: رویکردی هماهنگ تحت مقررات سوءاستفاده از بازار (MAR)

۱-۲- مبانی قانونی: ماده ۱۶ MAR و مقررات تفویضی

چهارچوب اتحادیه اروپا برای مبارزه با سوءاستفاده از بازار که با مقررات اتحادیه اروپا (EU21) شماره ۲۰۱۴/۵۹۶ یا MAR ایجاد شد، یک رویکرد هماهنگ و جامع را در سراسر کشورهای عضو این اتحادیه ارائه میدهد. هسته اصلی الزامات گزارشدهی در ماده ۱۶ این مقررات گنجانده شده است که بهطور واضح وظایف را برای انواع مختلف فعالان بازار مشخص میکند. ماده ۱۶ دو دسته اصلی از نهادهای گزارشدهنده را تعریف میکند. دسته اول شامل نهادهای نظارتی بالادستی مانند بورسهای اوراق بهادار است که پیشگیری یا شناسایی سوءاستفاده از بازار از مأموریتهای آنها محسوب میشود. دسته دوم که گستردهتر است، شامل اشخاصی میشود که بهصورت حرفهای معاملات را ترتیب میدهند یا اجرا میکنند (PPAETs22)، مانند کارگزاریها و شرکتهای مدیریت دارایی. الزام آنها گستردهتر است و باید سیستمهایی برای شناسایی و گزارش سفارشها و معاملات مشکوک در هر کجا که انجام میشود داشته باشند که دامنه نظارت را حتی به بازارهای خارج از بورس (OTC23) نیز گسترش میدهد. برای ارائه جزئیات فنی بیشتر، MAR با مقررات تفویضی کمیسیون (EU) 957/2016 تکمیل میشود که قالبهای استاندارد اطلاعیه (قالب STOR) را مشخص میکند.

۲-۲- گزارش STOR: محتوا، آستانه و فرآیند

گزارش STOR ابزار اصلی است که از طریق آن شرکتها سوءاستفادههای احتمالی از بازار را به مقامات و نهادهای نظارتی گزارش میدهند. محتوا و فرآیند آن از پیش تنظیم شده است تا از کارایی و محرمانه بودن اطمینان حاصل شود. این گزارش باید شامل اطلاعات جامعی ازجمله «هویت شخص گزارشدهنده»، «جزئیات معامله یا سفارش مشکوک»، «هویت شخص مشکوک»، «ماهیت سوءظن و دلایل دقیق آن» باشد و هرگونه مدرک پشتیبان نیز باید به آن پیوست شود. محرک برای گزارشدهی، آستانه «ظن معقول»۲۴ است، استانداردی که بر قضاوت حرفهای تأکید دارد. پس از شکلگیری این ظن، گزارش باید «بدون تأخیر»۲۵ و با رعایت کامل محرمانگی به مرجع صلاحیتدار ملی ارسال شود.

۳-۲- تحلیل آماری: بررسی گزارشهای سالانه STOR سازمان ESMA

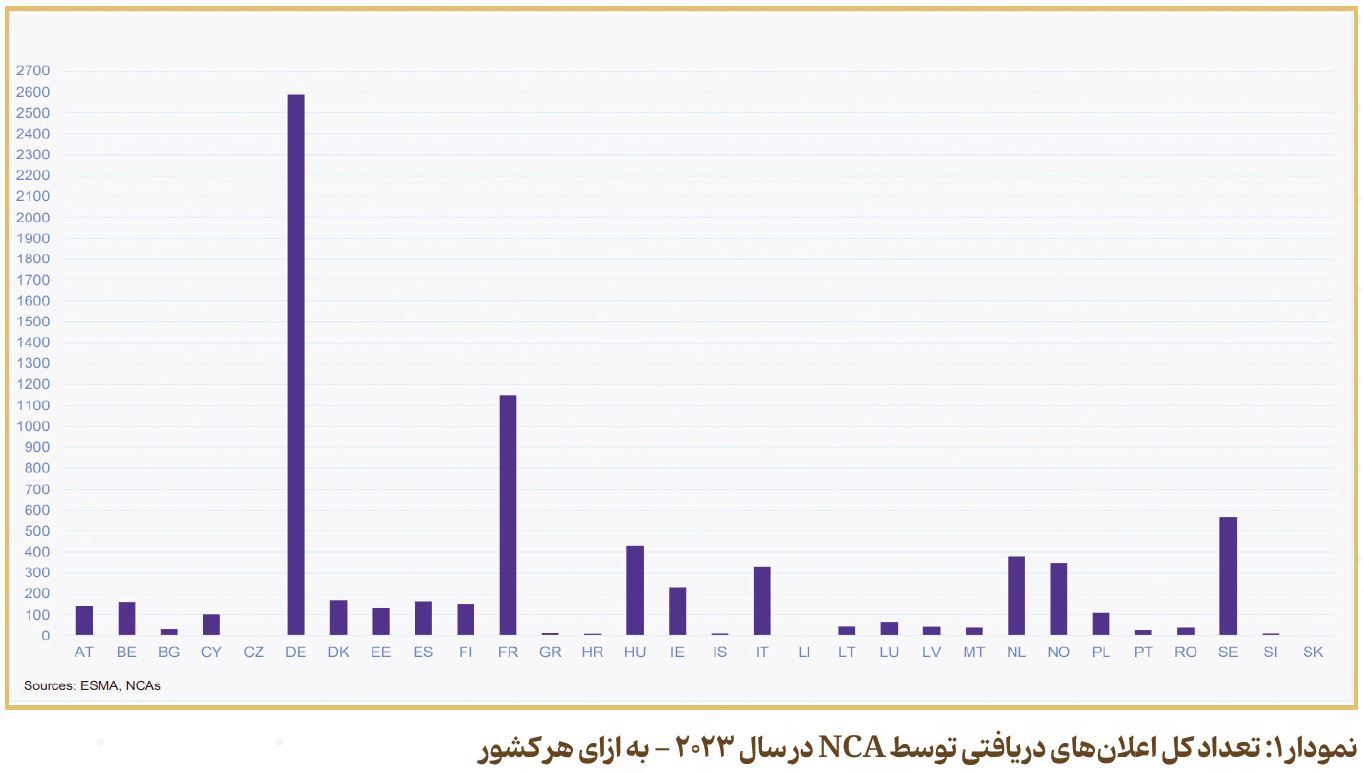

دادههای سالانه سازمان بورس و اوراق بهادار اروپا ESMA26 آمارهای ارزشمندی را ارائه میدهد. از نظر حجم، تعداد گزارشها پس از برگزیت و خروج انگلیس از اتحادیه اروپا کاهش یافت اما در سالهای اخیر در میان کشورهای عضو باقیمانده پایدار بوده است، به طوری که نهادهای مالی عضو ESMA سالانه بهطور میانگین حدود ۶۰۰۰ گزارش مشکوک ارسال میکنند. این دادهها بهطور مداوم نشان میدهند که شرکتهای سرمایهگذاری منبع اصلی STORs هستند، بهطوریکه در سال ۲۰۲۳، معادل ۷۷ درصد از کل گزارشها از سوی آنها ارائه شده است که نقش محوری آنها را تأیید میکند. از نظر نوع تخلف، یک تغییر قابلتوجه مشاهده شده است؛ دستکاری بازار اکنون بهطور مداوم بخش بزرگتری از سوءظنها را به خود اختصاص داده و از معاملات متکی بر اطلاعات نهانی پیشی گرفته است که احتمالاً منعکسکننده پیچیدگی فزآینده بازارها و رواج ابزارهایی همچون معاملات الگوریتمی است. درنهایت، از نظر توزیع جغرافیایی، تمرکز قابلتوجهی در فعالیت گزارشدهی وجود دارد، بهطوریکه آلمان و فرانسه بخش عمدهای از گزارشها را دریافت میکنند که نشاندهنده شدت نظارت و فرهنگ تطبیق قویتر در این حوزههای قضایی است. طبق نمودار ۱، آلمان و فرانسه بیشترین تعداد پیام را ارسال کردهاند که میتواند نشاندهنده حساسیت بیشتر نهادهای گزارشدهنده در این کشورها نسبت به سایر کشورهای اتحادیه اروپا باشد.

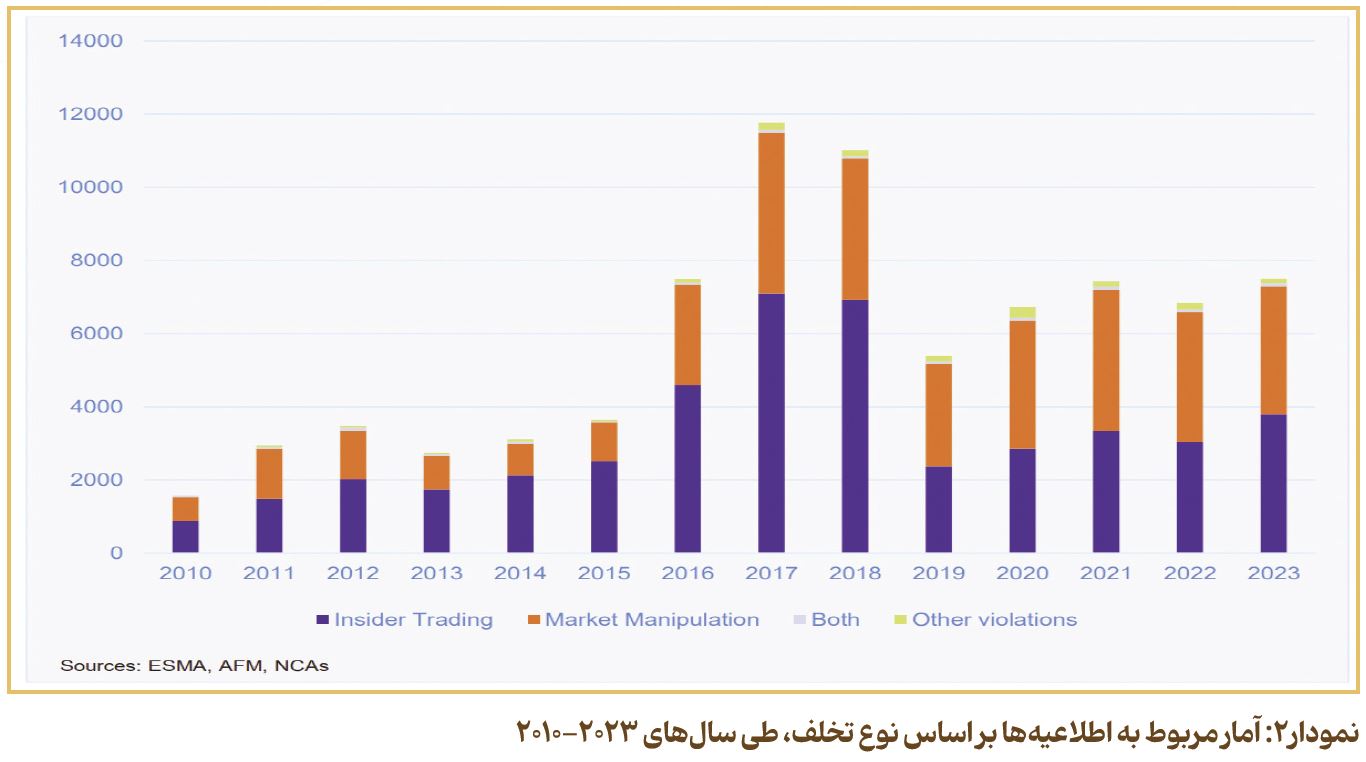

طبق نمودار ۲، بررسی نوع گزارشها نشان میدهد که در سالهای اخیر، تعداد گزارشهای مربوط به دستکاری بازار از معاملات متکی بر اطلاعات نهانی پیشی گرفته است.

۴-۲- چشمانداز اجرایی: مطالعات موردی و پیامدها

عدم رعایت الزامات MAR میتواند عواقب جدی داشته باشد. نهادهای نظارتی ملی قدرت اعمال جریمههای مالی قابلتوجهی را دارند. طبق گزارش ESMA، کل جریمههای اداری در سال ۲۰۲۳ به بیش از ۷۱ میلیون یورو رسید. این جریمهها میتوانند برای خود شرکتها تا ۱۵ میلیون یورو یا ۱۵ درصد از گردش مالی سالانه و برای افراد تا ۵ میلیون یورو باشد.

درحالیکه جزئیات پروندههایی که مستقیماً از یک STOR خاص نشئت گرفتهاند به دلیل محرمانه بودن بهندرت علنی میشوند، اقدامات اجرایی علیه شرکتها به دلیل سیستمهای نظارتی ناکافی یا عدم گزارشدهی، نشاندهنده ریسکهای واقعی است. بهعنوانمثال، سازمان نظارت بر امور مالی فدرال(BaFin27) آلمان و سازمان بازارهای مالی(AMF28) فرانسه بهطور فعال بر انطباق شرکتها با الزامات STOR نظارت میکنند و در صورت مشاهده نقص، اقدامات انضباطی را انجام میدهند. این اقدامات بهعنوان یک عامل بازدارنده قوی عمل میکنند و شرکتها را تشویق میکنند تا در سیستمهای نظارتی و آموزش کارکنان خود سرمایهگذاری کنند.

جدول ۲ نشان میدهد که اگرچه چهارچوبهای قانونی در حوزههای مختلف بعضاً تفاوتهایی دارند، اما یک نقطه مشترک در همه این قوانین، ضرورت برخورد قاطع و اعمال جریمه در برابر قصور در گزارشدهی موارد سوءاستفاده از بازار است.

بخش ۳: چهارچوب ایالات متحده: سیستمی دوبخشی از نظارت و گزارشدهی

۱-۳- سنگ بناهای نظارتی: قوانین BSA، SEC و FINRA

چشمانداز نظارتی ایالات متحده با ساختار سهجانبه منحصربهفرد خود مشخص میشود که بر پایه تعامل بین قوانین مبارزه با پولشویی، قوانین اوراق بهادار فدرال و قوانین خودتنظیمی صنعتی استوار است. اساس این سیستم، قانون رازداری بانکی (BSA) میباشد که کارگزاریها را ملزم به ثبت گزارش فعالیت مشکوک (SAR) در شبکه اجرای جرائم مالی (FinCEN) برای معاملات مشکوک بالای ۵,۰۰۰ دلار میکند. این الزام از طریق قانون ۸-۱۷a کمیسیون بورس و اوراق بهادار (SEC) به قوانین اوراق بهادار متصل میشود که پیروی از BSA را الزامی کرده و عدم ثبت SAR را نقض قانون بورس اوراق بهادار میداند. این چهارچوب توسط قوانین سازمان تنظیم مقررات صنعت مالی (FINRA) تکمیل میشود. همچنین قانون ۳۳۱۰ شرکتها را ملزم به داشتن یک برنامه مکتوب مبارزه با پولشویی (AML) میکند که شامل رویههایی برای گزارش معاملات مشکوک است، قانون ۳۱۱۰ (نظارت) نیز دامنه گستردهتری داشته و شرکتها را ملزم به داشتن یک سیستم نظارتی برای شناسایی دستکاری بازار و معاملات با اطلاعات نهانی و انجام تحقیقات داخلی سریع در مورد آنها میکند.

۲-۳- نقش کارگزار-معاملهگر: از بررسیهای داخلی تا ثبت SAR

کار برای یک کارگزار-معاملهگر در ایالات متحده چندمرحلهای و پیچیده است. این فرآیند با شناسایی آغاز میشود، جایی که شرکتها باید سیستمهای نظارتی خودکار را برای نظارت بر «پرچمهای قرمز» دستکاری بازار و معاملات متکی بر اطلاعات نهانی پیادهسازی کنند. مرحله بعدی که دارای یک تفاوت با مدل اروپایی است، انجام بررسی داخلی سریع طبق قانون ۳۱۱۰ FINRA است. این امر بار تحقیقاتی قابلتوجهی را بر دوش خود شرکت قرار میدهد تا موارد کاذب را بهتر فیلتر کند. درنهایت، اگر پس از تحقیقات داخلی سوءظن باقی بماند، شرکت باید ظرف ۳۰ روز یک SAR را در FinCEN ثبت کند که جزئیات «چه کسی، چه چیزی، چه زمانی، کجا و چرا» سوءظن را شرح میدهد و محتوای آن نیز بهشدت محرمانه است.

۳-۳- اجرای مبتنی بر داده: آمار FinCEN و تحلیلهای SEC

رویکرد اجرایی در ایالات متحده بهطور فزآیندهای مبتنی بر داده است، اما این رویکرد دو جنبه دارد که شامل دادههای گزارششده توسط صنعت و دادههای تحلیلشده توسط خود نهادهای نظارتی است. دادههای عمومی FinCEN نشان میدهد که سالانه حجم عظیمی از SAR ها ثبت میشود، اما این حجم بالا یک چالش «سیگنال به نویز» ایجاد میکند، زیرا بسیاری از این گزارشها بهصورت «تدافعی» ثبت میشوند. درواقع شرکتها به این دلیل که صرفاً در معرض ریسک عدم گزارش قرار نگیرند، دست به ثبت گزارش میزنند. در پاسخ به این محدودیتها، SEC بهشدت در ابزارهای تحلیل داده پیشرفته مانند ARTEMIS33 سرمایهگذاری کرده است که میلیاردها رکورد معامله را برای شناسایی الگوهای معاملاتی مشکوک و ارتباطات قبلاً ناشناخته بین معاملهگران ترکیب میکند. این استراتژی نظارتی دوبخشی، از یکسو جمعآوری انبوه دادهها از شرکتها را الزامی میکند و از سوی دیگر، یک قابلیت نظارت موازی و مبتنی بر نهاد نظارتی را ایجاد میکند.

دادههای جدول ۳ نشان میدهند بخش اوراق بهادار سهم نسبی کوچک اما رقم جبری مستقل قابلتوجهی در خصوص فرایند گزارشدهیها دارد.

۴-۳- رویه قضایی و سابقه: پیامدهای عدم ثبت

SEC و FINRA بهشدت علیه کارگزاریهایی که در انجام تعهدات SAR خود کوتاهی میکنند، اقدام میکنند. بهعنوانمثال، شرکت (Archipelago Trading Services)یاATSI به دلیل عدم ثبت ۴۶۱ SAR ناشی از برنامه نظارتی ناکافی، ۱.۵ میلیون دلار جریمه شد.

در موردی دیگر، GWFS Equities به دلیل ثبت حدود ۳۰۰ SAR ناقص که فاقد «پنج عنصر اساسی» بودند، ۱.۵ میلیون دلار جریمه شد؛ نمونهای که نشان میدهد کیفیت روایت حیاتی است. همچنین، OTC Link LLC به دلیل عدم ثبت حتی یک SAR در یک دوره سهساله با وجود موارد مشکوک، ۱.۱۹ میلیون دلار جریمه شد. این پروندهها نشان میدهند که نهادهای نظارتی ایالات متحده تمرکز ویژهای بر محتوای SAR ها دارند.

بخش ۴: چهارچوب هنگ کنگ: رویکردی متمرکز از طریق JFIU36

۱-۴- چهارچوب قانونی: فرمان SFO و دستورالعملهای AML/CFT37

چهارچوب نظارت در هنگکنگ برای سوءاستفاده از بازار در درجه اول توسط فرمان اوراق بهادار و آتی (SFO38) اداره میشود. بااینحال، الزام به گزارشدهی در چهارچوب گستردهتر مبارزه با جرائم مالی قرار دارد. قانون اصلی که گزارشدهی را الزامی میکند، فرمان جرائم سازمانیافته و جدی (OSCO39) است و هر شخصی را که «بداند یا مشکوک باشد» هر دارایی نماینده عواید یک جرم قابل تعقیب (که شامل دستکاری بازار و معاملات با اطلاعات نهانی است) میباشد، ملزم به گزارش آن میکند.

کمیسیون اوراق بهادار و آتی (SFC40) جزئیات انتظارات خود را در «دستورالعمل مبارزه با پولشویی و تأمین مالی تروریسم» بیان میکند. این دستورالعمل استانداردهای دقیقی را برای شرکتهای دارای مجوز، ازجمله کارگزاریها، در مورد بررسی دقیق مشتری (CDD41)، نگهداری سوابق و مهمتر از همه، نظارت و گزارش معاملات مشکوک تعیین میکند.

۲-۴- فرآیند گزارش معاملات مشکوک (STR42)

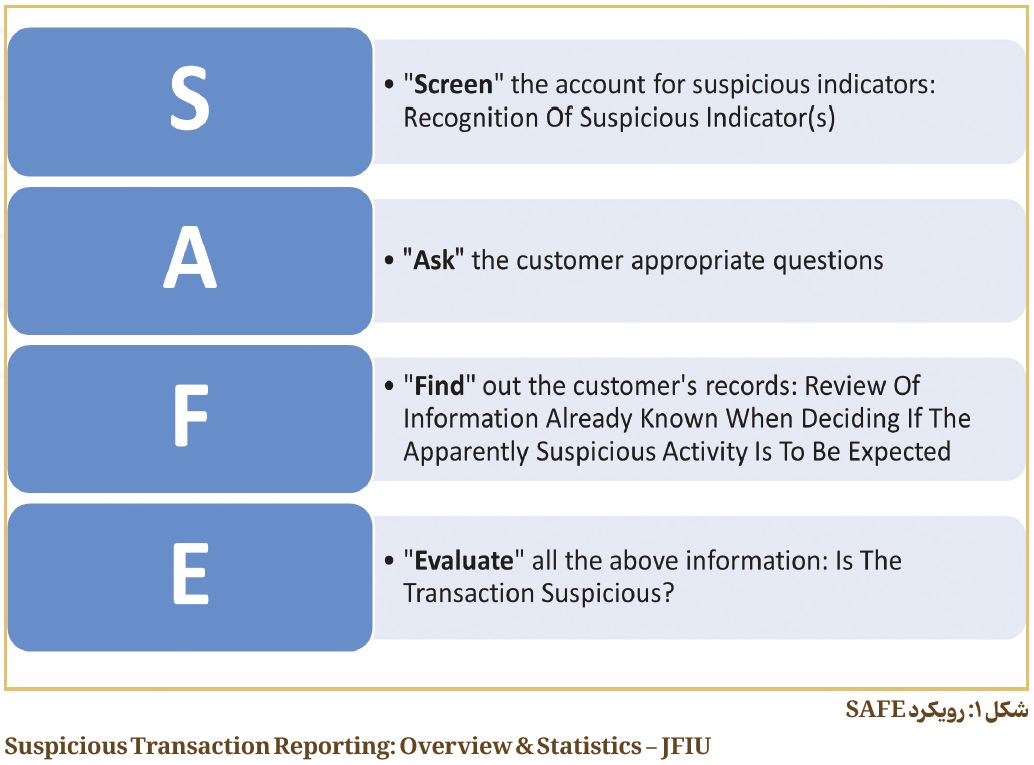

در هنگکنگ گزارشدهی بهشدت متمرکز است و تمام گزارشهای معاملات مشکوک (STRs) به یک نهاد، یعنی واحد اطلاعات مالی مشترک (JFIU) ارسال میشود که بهطور مشترک توسط نیروی پلیس و اداره گمرک اداره میشود. این ساختار یک مسیر سریع از اطلاعات مالی به تحقیقات جنایی را ایجاد میکند. JFIU یک رویکرد چهار مرحلهای به نام «SAFE» طبق شکل ۱ را برای ارزیابی فعالیتهای مشکوک توصیه میکند که شامل «غربالگری حسابها برای شاخصهای مشکوک (پرچم قرمز)»، «پرسش از مشتری در مورد دلایل معامله»، «یافتن و بررسی سوابق مشتری» و درنهایت «ارزیابی تمام اطلاعات برای تصمیمگیری در مورد ثبت یا عدم ثبت STR» است. همانند STOR در اروپا، STR ها نیز باید ساختار مشخصی داشته باشند که شامل عوامل محرک، پیشینه اشخاص، جزئیات معاملات و خلاصهای از تحقیقات خود نهاد مالی باشد. این مدل «متمرکز اجرای قانون» به این معنی است که ثبت یک STR در هنگکنگ میتواند پیامدهای جنایی فوری به همراه داشته باشد.

۳-۴- بینشهای آماری: دادههای STR از JFIU

آمار سالانه JFIU یک تصویر واضح از چشمانداز گزارشدهی در هنگکنگ ارائه میدهد. از نظر حجم و منابع، درحالیکه بانکها با اختلاف زیاد بزرگترین منبع STR ها هستند، بخش اوراق بهادار نیز یک مشارکتکننده ثابت است و در سال ۲۰۲۴، ۷۹۵ مورد STR، معادل ۰٫۵۴ درصد کل موارد ثبت کرده است. تعداد کل STR های دریافتی توسط JFIU در سالهای اخیر رشد چشمگیری داشته و از ۵۱,۵۸۸ در سال ۲۰۱۹ به ۱۴۷,۶۶۰ در سال ۲۰۲۴ افزایش یافته است که نشاندهنده افزایش آگاهی در میان نهادهای گزارشدهنده است. جدول ۴ نشان میدهد که بخش بانکی بهعنوان محور اصلی نظارت و گزارشدهی معاملات مشکوک در هنگکنگ عمل میکند.

۴-۴- پیگردهای قانونی SFC

SFC سابقهای قوی در پیگرد قانونی سوءاستفاده از بازار دارد و اکثر مواقع STR ها نقطه شروع این بررسیها هستند. بهعنوانمثال، این کمیسیون طرحهای پیچیده دستکاری بازار را هدف قرار داده و در عملیات مشترک با سایر نهادهای اجرایی مانند ICAC43 شرکت کرده است. SFC همچنین با موفقیت افرادی را که در معاملات صوری برای ایجاد یک بازار کاذب شرکت داشتهاند، تحت پیگرد قانونی قرار داده است. عدم گزارش یک معامله مشکوک در هنگکنگ یک جرم کیفری است که میتواند منجر به جریمه نقدی و حبس شود. عدم گزارشدهی موارد مشکوک طبق قانون، میتواند شامل ۵۰٫۰۰۰ دلار هنگ کنگ و سه ماه حبس گردد.

بخش ۵: چهارچوب سنگاپور: رویکردی تحت نظر MAS44

۱-۵- ساختار نظارتی: قانون SFA45 و اطلاعیههای MAS

رویکرد سنگاپور برای نظارت بر بازار ترکیبی از قوانین گسترده و راهنماییهای نظارتی است که توسط مرجع پولی سنگاپور (MAS) صادر میشود. قانون اوراق بهادار و آتی (SFA) چهارچوب قانونی اصلی است و بهصراحت رفتارهای سوءاستفاده از بازار را ممنوع میکند. MAS بهعنوان نهاد نظارتی، اطلاعیههایی را صادر میکند که الزامات را تعیین میکند. اطلاعیه کلیدی در این زمینه، اطلاعیه SFA04-N02 است که الزامات AML/CFT را برای واسطهها در بازارهای سرمایه مشخص کرده و شرکتها را ملزم به داشتن «کنترلهای قوی» برای شناسایی، نظارت و گزارش معاملات مشکوک میکند. رویکرد MAS بیشتر مبتنی بر اصول است تا تجویزی و بر مسئولیت شرکتها برای ایجاد سیستمهایی که متناسب با ریسکهای خاص آنها باشد تأکید میکند.

۲-۵- تعهدات واسطههای مالی در بازار سرمایه

واسطههای بازارهای سرمایه در سنگاپور مشمول چندین لایه از تعهدات گزارشدهی میشوند. آنها موظفاند هرگونه سوء رفتار توسط نمایندگان خود را به MAS گزارش دهند. علاوه بر این، همانند هنگکنگ، گزارشدهی معاملات مشکوک متمرکز است و شرکتها باید STR ها را به دفتر گزارش معاملات مشکوک (STRO46) ارسال کنند. MAS همچنین انتظار دارد که شرکتها سیستمهای نظارت بر معاملات مؤثری را برای شناسایی پرچمهای قرمز و الگوهای معاملاتی غیرعادی پیادهسازی کنند و در این زمینه راهنماییهایی را بهطور مشترک با بورس سنگاپور (SGX47) منتشر کرده است.

۳-۵- تحلیل اقدامات اجرایی و دادهها

گزارشهای اجرایی MAS بینشهایی در مورد اولویتهای نظارتی آن ارائه میدهد. جرائم مدنی ابزار اجرایی کلیدی برای MAS است و در دوره ژانویه ۲۰۲۲ تا ژوئن ۲۰۲۳، نزدیک به ۱۳ میلیون دلار سنگاپور جریمه مدنی برای موارد سوءاستفاده از بازار اعمال شد. یک ویژگی متمایز چهارچوب نظارتی سنگاپور، استفاده مکرر از دستورات منع فعالیت است که افراد را برای دورههای طولانی (حتی بیش از ۱۰ سال) از کار در صنعت مالی منع میکند و بر پاسخگویی فردی تأکید دارد. دادههای STRO نیز حجم قابلتوجهی از گزارشدهی را نشان میدهد، بهطوریکه در سال ۲۰۲۲ تعداد ۴۹,۸۴۶ STR ثبت شد که ۸۵ درصد از آنها توسط مؤسسات مالی ارائه شده است.

بخش ۶: ترکیبی از شیوههای جهانی: تحلیل تطبیقی و چالشهای عملیاتی

۱-۶- مقایسه آستانههای سوءظن

اگرچه هدف نهایی در تمام حوزههای قضایی مختلف یکسان است، اما استانداردها یا آستانههای قانونی که گزارشدهی را فعال میکنند، تفاوتهای ظریفی دارند. استاندارد اتحادیه اروپا «ظن معقول» است که یک آزمون عینی را ایجاب میکند و بر قضاوت حرفهای تأکید دارد. در مقابل، استاندارد ایالات متحده مبنی بر «میداند، مشکوک است، یا دلیلی برای مشکوک بودن دارد»، گستردهتر است و شامل عناصر ذهنی و عینی میشود که ممکن است شرکتها را به سمت ثبت گزارشهای دفاعی بیشتر سوق دهد تا ریسک عدم گزارشدهی کاهش یابد. استاندارد هنگکنگ مبنی بر «میداند یا مشکوک است»، به نظر میرسد که بیشتر بر آگاهی واقعی یا سوءظن ذهنی تأکید دارد. این تفاوتهای ظریف بر فرآیند تصمیمگیری و اشتهای ریسک شرکتها برای گزارشدهی تأثیر میگذارد. جدول ۵ نشان میدهد اگرچه مکانیسمهای گزارشدهی در جزئیات اجرایی و قانونی با هم متفاوتاند، همه این نظامها بر ضرورت گزارشدهی سریع، محرمانگی و اعمال مجازات در صورت تخلف توافق دارند. این اتفاقنظر بینالمللی نشاندهنده اهمیت گزارشدهی معاملات مشکوک برای حفظ شفافیت و سلامت بازارهای مالی است.

۲-۶- نقش فناوری: اتوماسیون، هوش مصنوعی و هشدارهای کاذب

در تمام حوزههای قضایی، اتکا به سیستمهای نظارت بر معاملات خودکار یک امر بسیار ضروری است. بااینحال، این اتکا به فناوری، چالشهای خاص خود را نیز به همراه دارد. چالش اصلی در کالیبره کردن این سیستمها نهفته است؛ اگر آستانهها بیشازحد حساس باشند، حجم عظیمی از هشدارهای «کاذب» تولید میشود و اگر بیشازحد سهلگیرانه باشند، ممکن است شناسایی برخی از فعالیتهای دارای ناهنجاری را از دست بدهند. برای مقابله با این چالشها، شرکتها به هوش مصنوعی (AI) و یادگیری ماشین روی میآورند تا الگوهای پیچیدهتر را شناسایی کرده و نرخ هشدارهای کاذب را کاهش دهند. این پویایی یک «رقابت در توسعه ابزارهای نظارتی» ایجاد کرده است که در آن نهادهای نظارتی قابلیتهای تحلیل دادههای عظیم خود را توسعه دادهاند و نهادهای مالی نیز باید در سیستمهای مشابه سرمایهگذاری کنند.

۳-۶- پیچیدگیهای بینالمللی برای نهادهای مالی فعال در بازارهای مختلف

شرکتهای کارگزاری چندملیتی با چالش انطباق با چندین چهارچوب نظارتی که گاهی اوقات متناقض نیز هستند، روبرو میباشند. این پیچیدگیها شامل تفاوت در قالبها و زمانبندیهای گزارشدهی، قوانین محرمانگی متفاوت و موانع ناشی از قوانین حریم خصوصی دادهها مانند GDPR48 در اروپا است که میتواند اشتراکگذاری اطلاعات مشتریان در سراسر جهان را پیچیده کند و برای حل این چالش لازم است واحدهای نظارتی این نهادهای مالی ساختارمند باشد.

۴-۶- بار تطبیق با قوانین: هزینهها و چالشها برای شرکتهای کوچک

پاسخ این سؤال که کارگزاران منافع ریالی خود را در نظر میگیرند یا به اجرای صحیح قوانین و مقررات بازار سرمایه اهمیت داده و موارد مشکوک مربوط به مشتریان خود را به نهادهای نظارتی گزارش میدهند، در خصوص درک وضعیت فعلی و چالشها و فرصتهای این حوزه راهگشا خواهد بود. شاید طبیعی است که در فضای شدیداً رقابتی جاری در صنعت کارگزاری، درآمدزایی و کسب کارمزد از سویی و کاهش هزینهها از سوی دیگر از اهمیت بالایی برای کارگزاران برخوردار باشد؛ ضمن اینکه ایجاد و نگهداری یک برنامه نظارتی منطبق با قوانین، نیازمند سرمایهگذاری مالی و نیروی انسانی قابل توجهی است. هزینهها شامل خرید یا ساخت نرمافزار نظارتی پیچیده، استخدام و آموزش کارشناسان حوزه IT و مالی و هزینههای مستمر برای بهروز ماندن با تغییرات نظارتی است. این بار مالی ممکن است بهطور نامتناسبی بر شرکتهای کوچکتر تأثیر گذارد؛ آنها ممکن است فاقد منابع لازم برای ساخت راهحلهای نظارتی سفارشی باشند و گاهی ناچارند به فروشندگان شخص ثالث گرانقیمت تکیه کنند. بااینحال توجه به دو موضوع ضروری است، ابتدا اینکه اقدامات نظارتی در بسیاری از بازارها ازجمله بازار سرمایه ایران از وظایف مهم تعیینشده برای کارگزاران است که در صورت عدم اجرای صحیح آن، ریسک برخوردهای انضباطی و جریمههای ریالی برای آنها وجود دارد. علاوه بر این، تخصیص منابع ریالی توسط کارگزاران به این حوزه، از حیث اثر بازاری نوعی سرمایهگذاری محسوب میشود که در بلندمدت بهواسطه افزایش سلامت بازار باعث ایجاد بازخورد مثبت برای همه کارگزاران و سایر فعالان بازار خواهد شد.

پانویسها

۱- market abuse regulation

۲- Suspicious transaction and order reports

۳- Securities and Exchange Commission

۴- Financial Industry Regulatory Authority

۵- Suspicious Activity Reports

۶- Anti-Money Laundering

۷- Bank Secrecy Act

۸- Financial Intelligence Units

۹- Market Manipulation

۱۰- insider trading

۱۱- false positives

۱۲- Wash Trades

۱۳- Layering

۱۴- Spoofing

۱۵- Material nonpublic information

۱۶- Financial Crimes Enforcement Network

۱۷- Red Flags

۱۸- Joint Financial Intelligence Unit

۱۹- Suspicious Transaction Reporting Office

۲۰- Know Your Customer

۲۱- European Union

۲۲- Persons professionally arranging or executing transactions

۲۳- Out of the counter

۲۴- reasonable suspicion

۲۵- without delay

۲۶- European Securities and Markets Authority

۲۷- Bundesanstalt fur Finanzdienstleistungsaufsicht: The Federal Financial Supervisory Authority

۲۸- Autorite des Marches Financiers: Financial Markets Authority

۲۹-https://www.bafin.de/SharedDocs/Veroeffentlichungen/EN/Massnahmen/60b_KWG_84_WpIG_und_57_GwG/meldung_2024_04_23_Akbank_en.html

۳۰-https://www.bafin.de/SharedDocs/Veroeffentlichungen/EN/Massnahmen/60b_KWG_84_WpIG_und_57_GwG/meldung_2025_03_04_Deutsche_Bank_AG_en.html

۳۱- https://www.amf-france.org/fr/sanctions-transactions/decisions-de-la-commission-des-sanctions/san-2025-06

۳۲- https://www.amf-france.org/en/news-publications/news-releases/enforcement-committee-news-releases/amf-enforcement-committee-fines-us-investment-fund-and-its-director-total-eu10-million-price

۳۳- Advanced Relational Trading Enforcement and Monitoring Investigation System

۳۴- https://www.fincen.gov/system/files/shared/FinCEN_Infographic_Public_2023_April_21_FINAL.pdf

۳۵- https://www.fincen.gov/system/files/shared/FinCEN_Infographic_Public_508FINAL_2024_June_7.pdf

۳۶- Joint Financial Intelligence Unit

۳۷- Anti-Money Laundering and Combating the Financing of Terrorism

۳۸- Securities and Futures Ordinance

۳۹- Organized and Serious Crimes Ordinance

۴۰- Securities and Futures Commission

۴۱- Customer due diligence

۴۲- suspicious transaction reports

۴۳- Independent Commission Against Corruption

۴۴- Monetary Authority of Singapore

۴۵- Securities and Futures Act

۴۶- Suspicious Transactions Reporting Office

۴۷- Singapore Exchange

۴۸- General Data Protection Regulation