نحوه حضور صندوقهای وامدهی خصوصی در بورسهای اوراق بهادار

کامران سلمانی قرائی

کارشناس مسئول مدیریت تحقیق و توسعه بورس تهران

مقدمه

یکی از دغدغههای مهم شرکتها، تأمین منابع مالی برای ادامه فعالیت آنها است. شرکتها برای برآوردن نیازهای مالی خود از روشهای مختلفی استفاده میکنند که میتوان به تأمین مالی از طریق بازارهای عمومی همچون بورس و دریافت وام از بانکها اشاره کرد. این در حالی است که بسیاری از شرکتها همچون شرکتهای کوچک و متوسط و شرکتهای نوبنیان۱، امکان تأمین مالی از طریق بازار سرمایه را ندارند و مجبور به دریافت وام از بانکها هستند. پس از بحران مالی جهانی ۲۰۰۸ میلادی و با محدود شدن فعالیتهای وامدهی بانکی توسط قانونگذاران، بسیاری از شرکتها قابلیت دریافت وام از بانکها را نیز نداشتند. این امر باعث شد تا این شرکتها بهمنظور تأمین نیازهای مالی خود به بازارهای وامدهی خصوصی روی آورند و موجبات رونق بازار وامدهی خصوصی را فراهم کنند. ازجمله نهادهای مالی فعال در بازار وامدهی خصوصی، صندوقهای وامدهی خصوصی هستند که با جمعآوری سرمایه از سرمایهگذاران، اقدام به وامدهی به متقاضیان وام میکنند.

۱- مفاهیم و ساختار صندوقهای وامدهی خصوصی در بازارهای سرمایه

بعد از بحران مالی جهانی ۲۰۰۸ میلادی و با وضع قوانین سختگیرانهتر برای بانکها، فعالیت وامدهی بانکها کاهش یافت بهطوریکه بسیاری از شرکتها ازجمله شرکتهای کوچک و متوسط در تأمین منابع مالی برای تداوم فعالیت خود با مشکل مواجه شدند. از طرفی این شرکتها امکان تأمین مالی از طریق بازار سرمایه را نیز نداشتند. با کاهش فعالیت وامدهی بانکها، شرکتها به بازارهای وامدهی خصوصی روی آوردند تا بتوانند از طریق این بازارها نیازهای مالی خود را تأمین کنند. بهطورکلی، وامدهی خصوصی به تأمین مالی از طریق نهادهای غیربانکی در بازارهای خصوصی گفته میشود.

چشمانداز وامدهی خصوصی بسته به اینکه در آمریکا، اروپا، آسیا یا هر جایی دیگر از جهان باشد، متفاوت است. طبق گزارش منتشرشده توسط شرکت مشاوره دیلویت۲ در سال ۲۰۲۲ میلادی، آمریکا دارای بزرگترین بازار وامدهی خصوصی در دنیا است بهطوریکه داراییهای تحت مدیریت صندوقهای وامدهی خصوصی در آمریکا در سال ۲۰۲۱ میلادی حدود ۷۳۸ میلیارد دلار بوده است که بیش از ۶۰ درصد از داراییهای تحت مدیریت صندوقهای وامدهی خصوصی در دنیا را به خود اختصاص دادهاند. تأمین مالی از طریق وامدهی خصوصی در آمریکا از سال ۲۰۱۰ تا ۲۰۲۰ با رشد متوسط سالانه ۸ درصد افزایش یافته است که یکی از دلایل آن وضع قوانین بانکداری سختگیرانهتر، بعد از بحران جهانی سال ۲۰۰۸ میلادی است. اروپا نیز با در اختیار داشتن داراییهای تحت مدیریت حدود ۴۲۵ میلیارد دلار در سال ۲۰۲۱ میلادی، دومین بازار وامدهی خصوصی بزرگ دنیا را دارد. فعالیت صندوقهای وامدهی خصوصی در آسیا نیز در حال افزایش است؛ اما فاصله زیادی از اروپا و آمریکا دارد. ازجمله کشورهای آسیایی فعال در حوزه وامدهی خصوصی میتوان به سنگاپور اشاره کرد که حدود ۴ درصد از ارزش بازار وامدهی خصوصی آسیا را در طول ۵ سال گذشته به خود اختصاص داده و دارای بزرگترین بازار وامدهی خصوصی در جنوب شرقی آسیا است.

طبق گزارش منتشرشده توسط شرکت دیلویت در ۲۰۲۲ میلادی، شرکتها به سه طریق میتوانند اقدام به تأمین منابع مالی کنند که عبارتاند از ۱- تأمین مالی از طریق بورسهای اوراق بهادار؛ ۲- تأمین مالی از طریق بانکها (درخواست وام)؛ و ۳- تأمین مالی خصوصی از طریق بازارهای خصوصی غیربانکی (وامدهی خصوصی). وامدهی خصوصی دارای اشکال مختلفی است که یکی از این اشکال که در این گزارش به آن پرداخته شده است، وامدهی توسط صندوقهای وامدهی خصوصی۳ است که بیشترین فعالیت در زمینه وامدهی خصوصی را نیز به خود اختصاص داده است. با محدود کردن فعالیتهای بانکی توسط قانونگذاران بعد از بحران مالی ۲۰۰۸ میلادی و کاهش فعالیت وامدهی بانکها، فضا برای صندوقهای وامدهی خصوصی فراهم شد تا بهعنوان جایگزینی برای بانکها، اقدام به اعطای وام به شرکتها با اندازههای مختلف کنند. بعد از بحران مالی جهانی ۲۰۰۸ میلادی، نقش صندوقهای وامدهی خصوصی در بازارهای وامدهی جهانی بهشدت افزایش پیدا کرد و این صندوقها نقش مهمی را در ارائه منابع مالی به کسبوکارها در قالب وام ایفا میکنند.

صندوقهای وامدهی خصوصی که اغلب توسط شرکتهای مدیریت دارایی۴ و شرکتهای مدیریت سرمایهگذاری۵ تأسیس و اداره میشوند، با جمعآوری منابع مالی از سرمایهگذاران (سرمایهگذاران نهادی و معتبر) در قالب یک صندوق، اقدام به وامدهی به مجموعهای از شرکتها با اندازههای مختلف میکنند. درواقع، این صندوقها بهعنوان یک راهکار جایگزین برای بانکها جهت وامدهی محسوب میشوند. صندوقهای وامدهی خصوصی در برخی از کشورها همچون ایالات متحده آمریکا، تحت عنوان صندوقهای اعتباری خصوصی۶ نیز شناخته میشوند.

با اینکه صندوقهای وامدهی خصوصی معمولاً مبتنی بر صدور و ابطال (غیرقابل معامله در بورس) هستند اما طی سالهای اخیر، بورسهای اوراق بهادار همچون بورس استرالیا، کانادا، نیویورک، نزدک و لندن اقدام به پذیرش صندوقهای وامدهی خصوصی تحت عنوان صندوقهای اعتباری خصوصی قابل معامله در بورس۷ کردهاند و سرمایهگذاران خرد و نهادی میتوانند اقدام به خرید و فروش واحدهای این صندوق کنند. صندوقهای اعتباری خصوصی قابلمعامله بهطور غیرمستقیم در بازار وامدهی خصوصی سرمایهگذاری میکنند و استراتژی اصلی آنها خرید اوراق بهادار مبتنی بر وامها است که در بخش بعدی این گزارش بهطور مفصل تشریح شده است.

۲- نحوه حضور صندوقهای وامدهی خصوصی در بورسهای اوراق بهادار

صندوقهای وامدهی خصوصی را از منظر چگونگی ورود و خروج سرمایهگذار، میتوان به دو نوع صدور و ابطالی۸ و قابل معامله در بورس۹ تقسیم کرد. بررسیها نشان میدهد آن بخش از صندوقهای وامدهی خصوصی که بهطور مستقیم اقدام به وامدهی به شرکتها و دیگر متقاضیان تأمین مالی میکنند، ساختاری صدور و ابطالی دارند. طی سالهای اخیر برخی از بورسهای اوراق بهادار همچون بورس استرالیا، تورنتو، نیویورک، نزدک و لندن اقدام به پذیرش صندوقهایی کردهاند که تقریباً مشابه صندوقهای وامدهی خصوصی هستند با این تفاوت که به جای اعطای مستقیم وام به شرکتها، اقدام به سرمایهگذاری در اوراق بهادار مبتنی بر وام (همچون اوراق وام وثیقهای (CLOs)10) و خرید سهام شرکتهای توسعه کسبوکار (BDCs)11 میکنند. بهعبارتدیگر این صندوقها عمده منابع مالی خود را بهصورت غیرمستقیم در بازار وامدهی خصوصی سرمایهگذاری میکنند. این صندوقهای قابل معامله معمولاً با عناوینی همچون صندوقهای اعتباری خصوصی۱۲ یا صندوقهای قابل معامله وام وثیقهای۱۳ در بورسها پذیرش و معامله میشوند. بهعنوانمثال، صندوقهایی که در بورس نزدک و نیویورک پذیرفته شدهاند بهعنوان صندوقهای اعتبار خصوصی شناخته میشوند که استراتژی سرمایهگذاری اصلی آنها، خرید اوراق وام وثیقهدار (CLOs) و سهام شرکتهای توسعه کسبوکار (BDCs) است. همچنین صندوقهایی که در بورس تورنتو پذیرفته شدهاند تحت عنوان صندوقهای سرمایهگذاری از نوع وامهای با کیفیت بالا۱۴ یا بهطور کلی صندوقهای اعتباری خصوصی، طبقهبندی میشوند که استراتژی سرمایهگذاری اصلی آنها نیز خرید اوراق وام وثیقهدار (CLOs) و سهام شرکتهای توسعه کسبوکار (BDCs) است. از طرفی صندوقهای وامدهی که در بورس استرالیا پذیرفته شدهاند بهعنوان تراستهای سرمایهگذاری پذیرفتهشده در بورس۱۵ شناخته میشوند که استراتژی سرمایهگذاری اصلی این صندوقها، خرید واحدهای سرمایهگذاری صندوقهای وامدهی خصوصی (استراتژی صندوق در صندوق۱۶) است و بهطور مستقیم اقدام به اعطای وام به شرکتها نمیکند. با توضیحات دادهشده، در ادامه این گزارش به صندوقهای وامدهی خصوصی که در بورس معامله میشوند، صندوقهای اعتباری خصوصی قابلمعامله در بورس۱۷ گفته میشود و اصطلاح صندوق وامدهی خصوصی فقط به صندوقهای مبتنی بر صدور و ابطال اطلاق میشود. به دلیل اهمیت موضوع بار دیگر این موضوع را مرور کنیم که صندوقهای اعتباری خصوصی در بورسها معامله میشوند. این صندوقها بهطور مستقیم به شرکتها وام پرداخت نمیکنند و عمدتاً در دیگر صندوقهای وامدهی یا انواع اوراق وامدهی با پشتوانه سرمایهگذاری میکنند.

پذیرش این صندوقها در بورسهای اوراق بهادار، یکی از تحولات مهم در عرصه تأمین مالی و توسعه بازار سرمایه به شمار میرود که توانسته است ساختار جدیدی را برای جذب سرمایههای خرد و کلان بهمنظور اعطای وام به بنگاهها ایجاد کند. این صندوقها با عرضه واحدهای سرمایهگذاری در بورس، بستری فراهم میکنند تا سرمایهگذاران بتوانند بهصورت مستقیم در فرآیند تأمین مالی فعالیتهای اقتصادی مشارکت کرده و درعینحال از مزایای افزایش نقدشوندگی، شفافیت بیشتر و نظارت دقیقتر برخوردار شوند. از طرف دیگر، پذیرش این صندوقها در بورسهای اوراق بهادار، علاوه بر تسهیل دسترسی به منابع مالی برای شرکتها، به توسعه و متنوعسازی ابزارهای مالی و بهبود کارآیی بازار کمک شایانی میکند.

همانطور که بیان شد صندوقهای اعتباری خصوصی قابلمعامله بهطور غیرمستقیم در بازار وامدهی خصوصی فعالیت میکنند و عمده منابع مالی خود را به خرید اوراق بهادار مبتنی بر وامها همچون اوراق وام وثیقهدار (CLOs) و سهام شرکتهای توسعه کسبوکار (BDCs) اختصاص میدهند. به منظور درک بهتر عملکرد صندوقهای اعتباری خصوصی قابل معامله، مروری اجمالی بر اوراق وام وثیقهای و شرکتهای توسعه کسبوکار خواهیم داشت:

اوراق وام وثیقهای (CLOs)

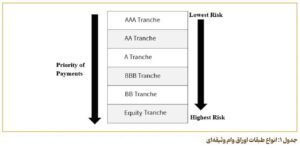

اوراق وام وثیقهای (CLOs)، اوراق بهادار ساختاریافتهای۱۸ هستند که به پشتوانه مجموعهای از وامهای شرکتی عمدتاً با رتبه اعتباری پایین منتشر میشوند. ساختار اوراق CLO به این صورت است که مدیر CLO (معمولاً یک شرکت مدیریت دارایی۱۹ یا شرکت تأمین سرمایه) اقدام به خرید صدها وام شرکتی اغلب وامهای اهرمی۲۰ از بانکها و سایر وامدهندگان کرده و از طریق یک نهاد واسط (SPV) اقدام به انتشار اوراق بدهی مبتنی بر این وامها در طبقات۲۱ مختلف (اوراق با درجات مختلف ریسک و بازده) میکند و آنها را به سرمایهگذاران میفروشد. طبقات CLO بهطورکلی به سه دسته طبقات با کیفیت بالا۲۲ (رتبه اعتباری AAA تا A)، با کیفیت میانی۲۳ (رتبه اعتباری BBB تا BB) و طبقه مالکانه یا پرریسک۲۴ (بدون رتبه اعتباری) تقسیم میشوند که در جدول (۱) نشان داده شده است. تفاوت این طبقات در نرخ بازده، درجه ریسک و اولویت بازپرداخت اصل و فرع پول سرمایهگذاران است بهطوریکه طبقه AAA دارای اولین اولویت پرداخت و کمترین ریسک و بازده و طبقه مالکانه دارای بیشترین ریسک و بازده و آخرین اولویت پرداخت هستند. سرمایهگذاران بسته به درجه ریسکپذیری خود، طبقات مختلف CLO را خریداری میکنند و جریانهای نقدی حاصل از وامهای پایه (اقساط بهره و اصل وام) طبق اولویت به آنها پرداخت میشود. مدیر CLO بهطور فعال وامهای پایه را مدیریت میکند.

نرخ سود متعلق به هر یک از طبقات (بهغیراز آخرین طبقه یعنی طبقه مالکانه یا پر ریسک) ثابت بوده اما با توجه به درجه ریسکپذیری هر طبقه، متفاوت است. سود طبقه مالکانه به این صورت محاسبه میشود که ابتدا سود تمام طبقات بر اساس نرخ سود هر طبقه پرداخت میشود و سپس باقیمانده سود به طبقه مالکانه تعلق میگیرد. همچنین پرداخت سود هیچیک از طبقات تضمینشده نیست چراکه به جریانهای نقدی ناشی از وامها بستگی دارد و درصورتیکه نکولی در جریانهای نقدی حاصل از وامها رخ دهد ممکن است که هیچگونه سودی به دارندگان طبقات مختلف اوراق وام وثیقهای پرداخت نشود. فرض کنید میزان سود دورهای که باید به دارندگان هر یک از طبقات AAA تا BB پرداخت شود ۳۰ میلیون دلار و درمجموع ۱۵۰ میلیون دلار باشد. حال اگر میزان جریان نقد حاصل از وامها در دوره مذکور برابر ۲۰۰ میلیون دلار باشد به دارندگان هر یک از طبقات AAA تا BB و مطابق با اولویت تعیینشده ۳۰ میلیون دلار (درمجموع ۱۵۰ میلیون دلار) تعلق میگیرد و سپس ۵۰ میلیون دلار باقیمانده بین دارندگان طبقه مالکانه تقسیم میشود که باعث میشود دارندگان طبقه مالکانه نسبت به سایر طبقات سود بیشتری کسب کنند؛ اما اگر جریانهای نقدی حاصل از وامها کمتر از ۱۸۰ میلیون دلار مثلاً ۱۰۰ میلیون دلار باشد، در این صورت ابتدا به دارندگان هر یک از طبقات

AA ،AAA و A به ترتیب اولویت ۳۰ میلیون دلار پرداخت میشود و ۱۰ میلیون دلار باقیمانده به دارندگان طبقه BBB تعلق میگیرد. این در حالی است که به دارندگان طبقات BB و مالکانه هیچگونه سودی تعلق نمیگیرد. درصورتیکه میزان جریانهای نقدی طوری باشد که حتی برای پرداخت سود به دارندگان طبقه AAA کافی نباشد، معمولاً فقط دارندگان طبقه AAA حق دارند کسری سود را در دوره بعدی دریافت کنند و دارندگان سایر طبقات از دریافت سود این دوره محروم میشوند، هرچند در ساختار برخی از اوراق وام وثیقهای ممکن است دارندگان سایر طبقات هم سود معوق را دریافت کنند. بهعنوانمثال اگر جریانهای نقدی حاصل از وامها در یک دوره خاص ۱۰ میلیون دلار باشد، این مبلغ فقط به دارندگان طبقه AAA تعلق میگیرد و دارندگان سایر طبقات سودی دریافت نمیکنند.

از طرفی طبق معمول فقط دارندگان طبقه AAA از این امکان برخوردار هستند که ۲۰ میلیون باقیمانده از سود این دوره را در دوره بعد دریافت کنند؛ بنابراین در دوره بعدی پرداخت سود، ابتدا ۳۰ میلیون سود دوره حاضر و ۲۰ میلیون سود انتقالی از دوره قبل به دارندگان طبقه AAA پرداخت شده و سپس مابقی سود بین دارندگان سایر طبقات پرداخت میشود. درصورتیکه جریان نقدی وامها در سررسید کافی نباشد ممکن است دارندگان طبقه AAA بخشی از سود خود را از دست بدهند. این در حالی است که دارندگان سایر طبقات ممکن است علاوه بر سود، بخشی از سرمایه اصلی خود را نیز از دست بدهند.

ازجمله سرمایهگذاران اصلی اوراق وام وثیقهای، صندوقهای وامدهی خصوصی قابل معامله در بورس نیویورک، نزدک و لندن هستند که استراتژی سرمایهگذاری اصلی آنها نیز به شمار میرود.

شرکتهای توسعه کسبوکار (BDCs)

شرکتهای توسعه کسبوکار که تحت قانون شرکتهای سرمایهگذاری مصوب ۱۹۴۰ ۲۵ در ایالات متحده آمریکا اداره میشوند، شرکتهای سرمایهگذاری هستند که نزد کمیسیون بورس و اوراق بهادار آمریکا ثبت شده و اقدام به اعطای وام به شرکتهای کوچک و متوسط و شرکتهای در حال رشد ازجمله شرکتهایی که از لحاظ مالی دچار مشکل شدهاند،۲۶ میکنند. شرکتهای توسعه کسبوکار همچنین میتوانند بخشی از سرمایه خود را به خرید سهام شرکتهای کوچک و متوسط اختصاص دهند. برخی از شرکتهای توسعه کسبوکار، شرکتهای سهامی عام بوده و در بورسهای نیویورک و نزدک آمریکا پذیرفته شدهاند و معاملات سهام آنها توسط سرمایهگذاران خرد و نهادی ازجمله صندوقهای اعتباری خصوصی قابلمعامله انجام میشود. سهام شرکتهای توسعه کسبوکار که در بورس پذیرفته نشدهاند فقط توسط سرمایهگذاران معتبر (سرمایهگذاران نهادی و اشخاص ثروتمند) قابل خریداری است. شرکتهای توسعه کسبوکار میتوانند کمکهای مدیریتی و توسعهای به شرکتهای هدف که در آنها سرمایهگذاری کردهاند، ارائه کنند.

شرکتهای توسعه کسبوکار بهعنوان بخشی از قانون تشویق سرمایهگذاری کسبوکارهای کوچک مصوب ۱۹۸۰ ۲۷ که اصلاحیهای بر قانون شرکتهای سرمایهگذاری مصوب ۱۹۴۰ بود، ایجاد شدند. این قانون با هدف رفع محدودیتهای سرمایهای که کسبوکارهای کوچک و متوسط در دهه ۱۹۷۰ (دوره بحران مالی در بازارهای سرمایه) با آن مواجه بودند، وضع شد. شرکتهای توسعه کسبوکار با تشویق سرمایهگذاری در این بخش حیاتی از اقتصاد، نقش محوری در تقویت رشد اقتصادی ایفا کردند و درعینحال به سرمایهگذاران امکان دسترسی به پرتفویهای وامدهی خصوصی متنوعی را فراهم کردند.

شرکتهای توسعه کسبوکار زیادی در بورس نیویورک پذیرفته شدهاند که ازجمله میتوان به پذیرش شرکتهای سرمایهگذاری Hercules ،FS KKR، Main Street، ۲۸Blue Owl و Sixth Street اشاره کرد که استراتژی سرمایهگذاری آنها اعطای وام به شرکتهای کوچک و متوسط و شرکتهای در حال رشد است. بهعنوانمثال، شرکت سرمایهگذاری Blue Owl با نماد OBDC در ۱۸ جولای ۲۰۱۹ میلادی در بورس نیویورک عرضه شد. این شرکت دارای ارزش بازاری ۷/۳۳ میلیارد دلار و قیمت بازاری ۱۴/۳۴ دلار در ۵ سپتامبر ۲۰۲۵ میلادی است.

شرکت OBDC یک شرکت توسعه کسبوکار پیشرو در آمریکا است که هدف آن وامدهی مستقیم به شرکتهای خصوصی آمریکایی است. پرتفوی سرمایهگذاری شرکت OBDC عمدتاً شامل وامهای تضمینشده با اولویت بالا یا با وثیقه بلندمدت۲۹ است که بر اساس اطلاعات مندرج در وبسایت این شرکت تا ۳۰ ژوئن ۲۰۲۵ میلادی حدود ۸۱ درصد از وامهای شرکت بهصورت وامهای تضمینشده با اولویت بالا هستند. همچنین تعداد شرکتهای حاضر در پرتفوی شرکت OBDC برابر ۲۳۳ شرکت و ارزش منصفانه پرتفوی شرکت حدود ۹/۱۶ میلیارد دلار است. این شرکت به دنبال سرمایهگذاری در شرکتهای خصوصی آمریکایی است که دارای درآمد قبل از بهره، مالیات و استهلاک۳۰ بین ۱۰ تا ۲۵۰ میلیون دلار بوده یا درآمد سالانه آنها بین ۵۰ میلیون تا ۲/۵ میلیارد دلار باشد. افق زمانی سرمایهگذاریهای این شرکت بین ۳ تا ۱۰ سال است. از طرفی دوره پرداخت سود تقسیمی شرکت بهصورت فصلی یا سهماهه است.

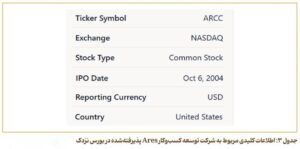

همچون بورس نیویورک، در بورس نزدک نیز شرکتهای توسعه کسبوکار زیادی پذیرفته شدهاند که میتوان به شرکتهای سرمایهگذاری Ares، Golub و Prospect اشاره کرد. ارزش بازاری این سه شرکت در ۵ سپتامبر ۲۰۲۵ میلادی به ترتیب برابر ۱۵/۸۳، ۳/۹۳ و ۱/۳۲ میلیارد دلار است. شرکتهای توسعه کسبوکار Ares و Golub، سود تقسیمی خود را بهصورت فصلی پرداخت میکنند اما شرکت Prospect دارای سیاست سود تقسیمی ماهانه است.

شرکت Ares تا ۳۰ ژوئن ۲۰۲۵ میلادی، بزرگترین شرکت توسعه کسبوکار پذیرفتهشده از لحاظ ارزش بازاری است که در ۶ اکتبر ۲۰۰۴ میلادی و با نماد ARCC در بورس نزدک عرضه شد.

شرکت Ares یکی از شرکتهای توسعه کسبوکار پیشرو و یکی از بزرگترین وامدهندگان مستقیم۳۱ در آمریکا است. تا ۳۰ ژوئن ۲۰۲۵ میلادی، پرتفوی شرکت Ares دارای ارزش منصفانه تقریبی ۲۷/۹ میلیارد دلار و شامل ۵۶۶ شرکت است. هدف اصلی شرکت Ares، وامدهی به شرکتهای خصوصی است و در درجه اول بر وامهای تضمینشده با اولویت بالا تمرکز دارد بهطوریکه طبق اطلاعات منتشرشده در وبسایت این شرکت، حدود ۶۵ درصد از سرمایهگذاریهای شرکت Ares را وامهای تضمینشده با اولویت بالا تشکیل میدهد.

پس از بررسی اوراق وام وثیقهای و شرکتهای توسعه کسبوکار، حال به بررسی شرایط صندوقهای اعتباری خصوصی قابلمعامله در برخی از بورسهای اوراق بهادار میپردازیم.

۱-۲- بورس نیویورک

یکی از بورسهای اوراق بهاداری که امکان معامله واحدهای سرمایهگذاری صندوقهای اعتباری خصوصی قابلمعامله در آن وجود دارد، بورس نیویورک آمریکا است. ازجمله صندوقهای اعتباری خصوصی قابلمعامله در این بورس میتوان به صندوقهایی همچونBIZD36، PCLO35، HYIN34، PRIV33، VPC32 و PBDC37 اشاره کرد.

بهعنوانمثال صندوق Virtus SEIX با نماد PCLO یکی از صندوقهای اعتباری خصوصی قابلمعامله در بورس نیویورک است که در ۲ دسامبر ۲۰۲۴ میلادی در این بورس پذیرفته شده است. طبق اطلاعات منتشرشده در وبسایت صندوق، در تاریخ ۴ سپتامبر ۲۰۲۵ میلادی، ارزش خالص دارایی و قیمت هر واحد این صندوق به ترتیب برابر با ۲۴/۹۷ و ۲۴/۹۸ دلار بوده که اختلاف ناچیز یک سنتی را نشان میدهد. همچنین ارزش خالص کل داراییهای صندوق در ۴ سپتامبر ۲۰۲۵ میلادی حدود ۲۰ میلیون دلار است.

هدف صندوق PCLO، ایجاد درآمد از طریق سرمایهگذاری غیرمستقیم در بخش وامدهی خصوصی است. طبق امیدنامه صندوق، استراتژی صندوق این است که حداقل ۸۰ درصد از داراییهای خالص خود را در اوراق وام وثیقهای خصوصی۳۸ با کیفیت بالا و رتبه اعتباری AAA سرمایهگذاری کند؛ بنابراین صندوق عمدتاً بهطور مستقیم اقدام به اعطای وام به شرکتها نمیکند بلکه در اوراق مبتنی بر وامهای خصوصی سرمایهگذاری میکند. همچنین صندوق حداکثر ۱۰ درصد از داراییهای خالص خود را در هر یک از CLO ها سرمایهگذاری میکند. طبق اطلاعات منتشرشده در گزارشهای صندوق حدود ۹۵ درصد از داراییهای صندوق در CLOها سرمایهگذاری شده است. صندوق PCLO یک صندوق قابلمعامله در بورس است که بهطور فعال مدیریت شده۳۹ و به دنبال ردگیری عملکرد یک شاخص خاص از اوراق بهادار نیست.

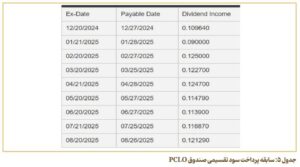

صندوق PCLO بهطور پیوسته اقدام به انتشار و بازخرید واحدهای سرمایهگذاری صندوق با قیمت NAV میکند که این کار از طریق فعالان مجاز (AP)40 انجام میشود. همچنین طبق امیدنامه صندوق، سیاست تقسیم سود صندوق بدین گونه است که سود تقسیمی بهصورت ماهانه به سرمایهگذاران پرداخت میشود. در جدول (۵) سابقه پرداخت سود صندوق نشان داده شده است.

طبق امیدنامه صندوق، حداقل میزان سرمایهگذاری در این صندوق وجود ندارد و سرمایهگذاران با هر میزان سرمایهای میتوانند اقدام به خرید و فروش واحدهای سرمایهگذاری این صندوق کنند. از طرفی هیچگونه محدودیتی بر نوع سرمایهگذار وجود ندارد و تمامی سرمایهگذاران خرد و نهادی میتوانند اقدام به سرمایهگذاری در این صندوق کنند.

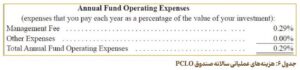

در جدول (۶) هزینههای عملیاتی سالانه صندوق آورده شده است که نشان میدهد صندوق PCLO فقط کارمزد مدیریت معادل ۰/۲۹ درصد بهعنوان هزینههای عملیاتی سالانه از سرمایهگذاران دریافت میکند. بنابراین صندوق هیچگونه کارمزد عملکردی از سرمایهگذاران خود دریافت نمیکند.

صندوقهای اعتباری خصوصی قابلمعامله Virtus و WisdomTree به ترتیب با نمادهای VPC و HYIN از دیگر صندوقهای قابلمعامله در بورس نیویورک هستند که عمده منابع مالی خود را در اوراق بهاداری همچون سهام شرکتهای توسعه کسبوکار (BDCs) سرمایهگذاری میکنند.

۲-۲- بورس نزدک

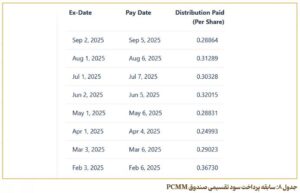

امکان معامله واحدهای سرمایهگذاری صندوقهای اعتباری خصوصی قابلمعامله در بورس نزدک آمریکا نیز وجود دارد. ازجمله صندوقهای اعتباری خصوصی قابلمعامله در بورس نزدک میتوان به صندوقهایی همچون PCMM41 و CLOA42 اشاره کرد. صندوق اعتباری قابلمعامله BondBloxx با نماد PCMM از ۲ دسامبر ۲۰۲۴ میلادی در بازار سهام بورس نزدک پذیرفته شده است. ارزش خالص دارایی هر واحد این صندوق در تاریخ ۵ سپتامبر ۲۰۲۵ میلادی برابر ۲۲/۵۰ دلار و قیمت بازاری آن ۵۰/۴۷ دلار بوده که اختلافی ۲۵ سنتی را نشان میدهد. همچنین ارزش کل خالص داراییهای صندوق در تاریخ ذکرشده حدود ۱۵۰ میلیون دلار است. برخی از اطلاعات کلیدی این صندوق در جدول (۷) آورده شده است.

این صندوق حداقل ۸۰ درصد از داراییهای خالص خود را در اوراق وام وثیقهای خصوصی (CLOs)43 سرمایهگذاری میکند. بنابراین صندوق بهطور مستقیم اقدام به اعطای وام به شرکتها نمیکند بلکه اقدام به خرید اوراق مبتنی بر وامهای اعطایی به شرکتهای خصوصی میکند. بررسی اطلاعات منتشرشده در وبسایت صندوق نشان میدهد که در تاریخ ۵ سپتامبر ۲۰۲۵ میلادی، ۸۱/۸ درصد از داراییهای خالص صندوق در اوراق وام وثیقهای خصوصی سرمایهگذاری شده است. صندوق بهطور فعال مدیریت شده و به دنبال ردگیری عملکرد شاخص خاصی نیست. از طرفی صندوق PCMM طبق امیدنامه میتواند بهمنظور بهبود بازده صندوق یا کاهش ریسک سرمایهگذاری، تا سقف ۲۰ درصد از داراییهای خالص خود را در ابزارهای مشتقه همچون قراردادهای آتی، اختیار معامله و سوآپ سرمایهگذاری کند. صندوق، داراییهای موجود در پرتفوی را بهطور روزانه در وبسایت خود افشا میکند.

همانطور که در جدول (۷) آورده شده است، سیاست تقسیم سود صندوق بدین گونه است که سود تقسیمی بهصورت ماهانه به سرمایهگذاران پرداخت میشود. در جدول (۸) سابقه پرداخت سود صندوق نشان داده شده است.

طبق امیدنامه صندوق، حداقل میزان سرمایهگذاری در این صندوق وجود ندارد و سرمایهگذاران با هر میزان سرمایهای میتوانند اقدام به خرید و فروش واحدهای سرمایهگذاری این صندوق کنند. از طرفی هیچگونه محدودیتی بر نوع سرمایهگذار وجود ندارد و تمامی سرمایهگذاران خرد و نهادی میتوانند اقدام به سرمایهگذاری در این صندوق کنند.

همچنین در جدول (۹) هزینههای عملیاتی سالانه صندوق آورده شده است که نشان میدهد صندوق PCMM فقط کارمزد مدیریت معادل ۶۸/۰ درصد بهعنوان هزینههای عملیاتی سالانه از سرمایهگذاران دریافت میکند؛ بنابراین صندوق هیچگونه کارمزد عملکردی از سرمایهگذاران خود دریافت نمیکند.

۳-۲- بورس تورنتوی کانادا

صندوقهای اعتباری خصوصی قابلمعامله میتوانند در بورس تورنتوی کانادا نیز پذیرفته و معامله شوند. بهعنوانمثال میتوان به صندوق اعتباری قابلمعامله Accelerate44 با نماد INCM اشاره کرد. این صندوق از تاریخ ۱۵ می ۲۰۲۴ میلادی در بورس تورنتو پذیرفته شده است. مدیر سرمایهگذاری این صندوق، شرکت فناوریهای مالی Accelerate45 است. واحدهای سرمایهگذاری صندوق INCM بر حسب دو ارز دلار آمریکا و دلار کانادا منتشر میشوند. همچنین این صندوق بر حسب درجه ریسک از نوع ریسک متوسط است. کارمزد مدیریت۴۶ این صندوق برابر ۰/۷۵ درصد از دارایی است درحالیکه هیچگونه کارمزد عملکردی۴۷ از سرمایهگذاران صندوق دریافت نمیشود. همچنین دوره پرداخت سود این صندوق بهصورت ماهانه میباشد.

هدف صندوق INCM تمرکز بر بازار وامدهی خصوصی و ایجاد یک جریان درآمدی جذاب از طریق طراحی یک سبد متنوع از وامهای با نرخ شناور و عمدتاً تضمینشده است. صندوق INCM به دنبال ارائه منابع درآمدی جایگزین در مقایسه با صندوقهای با درآمد ثابت سنتی است که تمرکز آن سرمایهگذاری غیرمستقیم در بازار وامدهی خصوصی است. ازجمله سرمایهگذاریهای مهم صندوق، خرید سهام شرکتهای توسعه کسبوکار پذیرفتهشده در بورس (BDCs) و اوراق وام وثیقهای (CLOs) است. همچنین صندوق در سرمایهگذاری خود در شرکتهای توسعه کسبوکار پذیرفتهشده در بورس، بر شرکتهایی تأکید دارد که دارای وامهای با نرخ شناور هستند.

طبق امیدنامه صندوق، حداقلی برای سرمایهگذاری در این صندوق وجود ندارد و سرمایهگذاران با هر میزان سرمایهای میتوانند اقدام به خرید و فروش واحدهای سرمایهگذاری این صندوق کنند. از طرفی هیچگونه محدودیتی بر نوع سرمایهگذار وجود ندارد و تمامی سرمایهگذاران خرد و نهادی میتوانند اقدام به سرمایهگذاری در این صندوق کنند.

طبق گزارش بلومبرگ، ارزش کل داراییهای صندوق INCM در ۲ سپتامبر ۲۰۲۵ میلادی برابر ۸۸/۹۲ میلیون دلار آمریکا است.

۴-۲- بورس لندن

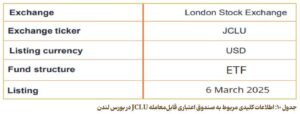

بورس لندن نیز ازجمله بورسهای اوراق بهاداری است که امکان پذیرش و معامله واحدهای سرمایهگذاری صندوقهای اعتباری خصوصی قابلمعامله را فراهم کرده است. صندوق JCLU48 یکی از صندوقهای اعتباری خصوصی قابلمعامله در بورس لندن است. این صندوق در ۶ مارس ۲۰۲۵ در بورس لندن پذیرفته شده و بر حسب دلار آمریکا معامله میشود.

هدف سرمایهگذاری این صندوق، کسب بازدهی از سرمایهگذاری در یک پرتفوی از اوراق وام وثیقهای با رتبه اعتباری AAA است که بهطور فعال مدیریت میشود. استراتژی صندوق JCLU این است که حداقل ۸۰ درصد از داراییهای خالص خود را در CLO های با رتبه اعتباری AAA با تمرکز بر CLO های اروپایی، سرمایهگذاری کند. صندوق حداکثر میتواند تا ۳۰ درصد از داراییهای خالص خود را در CLO های غیر اروپایی سرمایهگذاری کند. طبق امیدنامه صندوق، حداکثر ۵ درصد از ارزش خالص دارایی صندوق در هر CLO مجزا سرمایهگذاری میشود. از طرفی صندوق نمیتواند بیشتر از ۱۵ درصد از ارزش خالص دارایی خود را به CLO های متعلق به یک مدیر CLO اختصاص دهد.

حداقل میزان سرمایهگذاری در صندوق JCLU برابر ۱۰۰ هزار دلار است. از طرفی طبق امیدنامه این صندوق، محدودیتی بر نوع سرمایهگذار وجود ندارد و تمامی سرمایهگذاران خرد و نهادی میتوانند اقدام به خرید و فروش واحدهای سرمایهگذاری کنند.

۵-۲- بورس استرالیا

واحدهای سرمایهگذاری صندوقهای اعتباری خصوصی قابلمعامله میتوانند در بورس استرالیا نیز پذیرفته و معامله شوند که در ادامه به برخی از این صندوقها اشاره میکنیم. شرکت مدیریت دارایی متریکس۴۹ که در استرالیا فعالیت میکند، دو صندوق اعتباری خصوصی قابلمعامله تحت عنوان MXT50 و MOT51 در بورس استرالیا عرضه کرده است. صندوقهای اعتباری قابلمعامله MXT و MOT به ترتیب در سالهای ۲۰۱۷ و ۲۰۱۹ میلادی در بورس استرالیا پذیرفته شدهاند.

این صندوقها از استراتژی صندوق در صندوق استفاده کرده و داراییهای تحت مدیریت خود را بهطور مستقیم در اختیار وامگیرندگان قرار نمیدهند بلکه سرمایهگذاریهای مورد هدف آنها، سرمایهگذاری در سایر صندوقهای وامدهی خصوصی است. از طرفی صندوقهای وامدهی خصوصی هدفگذاریشده باید دارای تنوع وامدهی از لحاظ وامگیرندگان، صنایع مختلف و کیفیت اعتباری وام باشد.

در جدول (۱۱)، برخی از معیارهای سرمایهگذاری صندوق MXT از زمان عرضه اولیه (اکتبر ۲۰۱۷) در بورس استرالیا تا ۳۰ آوریل ۲۰۲۲ میلادی نشان داده شدهاند. در ابتدا هدف این صندوق از لحاظ مدیریت ریسک منابع صندوق، اختصاص منابع به ۵۰ وام بود که در ۳۰ آوریل ۲۰۲۲ میلادی، منابع صندوق به ۲۵۹ وام اختصاص یافته و از تنوعسازی خوبی برخوردار است. نرخ بازده مورد هدف صندوق در زمان عرضه اولیه برابر نرخ نقد بانک فدرال رزرو استرالیا۵۳ بهعلاوه ۳/۲۵ درصد سالانه بود که این نرخ در ۳۰ آوریل ۲۰۲۲ میلادی برابر نرخ نقد بانک فدرال رزرو استرالیا بهعلاوه ۴/۲۶ درصد بوده است که این امر نشان از موفقیت مدیران صندوق در کسب بازدهی است. در زمان عرضه اولیه، هزینه سرمایهگذاری در صندوق برای سرمایهگذاران ۰/۸۶ درصد از ارزش خالص داراییها تخمین زده شده است که در ۳۰ آوریل ۲۰۲۲ میلادی، برآوردها به ۰/۶۰ درصد از ارزش خالص داراییها رسیده است. ازآنجاییکه صندوق MXT در بورس استرالیا پذیرش شده است جزو داراییهای نقدشونده به شمار میآید و نقدشوندگی آن نسبت به زمان عرضه، افزایش نیز پیدا کرده است. همچنین هدف صندوق که پرداخت سود ماهانه به سرمایهگذاران است از زمان عرضه تا ۳۰ آوریل ۲۰۲۲ میلادی به خوبی انجام شده است. سرمایهگذاران در صورت موافقت میتوانند سودهای ماهانه پرداختشده توسط صندوق را بهطور مجدد در صندوق سرمایهگذاری کنند.

در نمودار (۱) روند قیمت واحدهای صندوق MXT در بورس استرالیا در حدود ۵ سال گذشته (از اول نوامبر ۲۰۲۰ تا ۸ سپتامبر ۲۰۲۵ میلادی) نشان داده شده است۵۴؛ در انتهای هر ماه هم سود نقدی بین سرمایهگذاران تقسیم شده است که در نمودار با علامت D نمایش داده شده است.

در جدول (۱۲)، تعداد دارندگان واحدهای سرمایهگذاری صندوق MXT تا ۳۰ آوریل ۲۰۲۲ میلادی آورده شدهاند. مطابق با این جدول، تعداد کل سرمایهگذاران صندوق برابر ۴۴۰۰ نفر است که ازاینبین ۱۱۱ نفر بیش از ۱۰۰ هزار واحد صندوق را در اختیار دارند که معادل ۵۲/۳۱ درصد از کل واحدهای صندوق است.

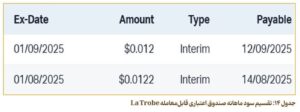

یکی دیگر از صندوقهای اعتباری خصوصی قابلمعامله در بورس استرالیا، صندوق۵۵ La Trobe با نماد LF1 است که در تاریخ ۲۷ ژوئن ۲۰۲۵ میلادی در این بورس پذیرفته شده است. مدیر این صندوق، شرکت مدیریت دارایی مالی La Trobe است. این صندوق نیز از استراتژی صندوق در صندوق استفاده میکند که هدف آن قرار گرفتن در معرض سرمایهگذاریهای مربوط به داراییهای اعتباری خصوصی همچون وامهای رهنی اختصاصی و وامهای رهنی درجه یک ایالات متحده آمریکا است. طبق سیاست تقسیم سود این صندوق، تقسیم سود بهصورت ماهانه انجام میشود اما صندوق هیچگونه تعهدی در قبال تضمین سود بر عهده ندارد. همچنین قیمت انتشار هر واحد صندوق در روز عرضه برابر ۲ دلار بوده است.

در جدول (۱۴) میزان سود تقسیمی صندوق La Trobe در آگوست و سپتامبر ۲۰۲۵ آورده شده است که به ترتیب ۰/۰۱۲ و ۰/۰۱۲۲ دلار میباشد. ارزش بازاری صندوق LF1 در تاریخ ۳ سپتامبر ۲۰۲۵ میلادی بالغ بر ۳۰۰ میلیون دلار و تعداد سهام این صندوق بیش از ۱۵۰ میلیون سهم است. قیمت هر سهم صندوق در این تاریخ برابر ۲/۰۰۵ دلار است.

جمعبندی و نتیجهگیری

یکی از منابع مهم تأمین مالی برای شرکتها بعد از بحران جهانی ۲۰۰۸ میلادی، صندوقهای وامدهی خصوصی هستند. صندوقهای وامدهی خصوصی بهعنوان یک راهکار جایگزین برای بانکها جهت وامدهی، با جمعآوری منابع مالی از طریق سرمایهگذاران (سرمایهگذاران نهادی و معتبر)، اقدام به وامدهی به شرکتها با اندازههای مختلف میکنند. شرکتهایی که صندوق بهعنوان اهداف سرمایهگذاری خود در نظر میگیرد اغلب شرکتهای با اندازه کوچک و متوسط و شرکتهای نوبنیان هستند. شرکتهای متقاضی وام میتوانند با مراجعه به صندوقهای وامدهی خصوصی، نسبت به وامدهی بانکی، سریعتر به منابع موردنظر دست پیدا کنند. از طرفی این امکان برای شرکتهای متقاضی وام وجود دارد تا بتوانند مطابق با نیازهای خود و بهصورت سفارشی اقدام به دریافت وام از صندوق کنند.

طی سالهای اخیر، بورسهای اوراق بهادار همچون بورس استرالیا، کانادا، نیویورک، نزدک و لندن اقدام به پذیرش صندوقهای اعتباری خصوصی قابلمعامله در این بورسها کردهاند و سرمایهگذاران خرد و نهادی میتوانند اقدام به خرید و فروش واحدهای این صندوق کنند. از نکات قابلتوجه در خصوص صندوقهای اعتباری قابلمعامله، تفاوت استراتژی سرمایهگذاری این صندوقها با صندوقهای وامدهی خصوصی مبتنی بر صدور و ابطال است. بررسیها نشان میدهد که استراتژی اصلی صندوقهای وامدهی خصوصی مبتنی بر صدور و ابطال، تمرکز بر اعطای مستقیم وام به شرکتهای کوچک و متوسط است درحالیکه صندوقهای اعتباری قابلمعامله در بورس بهطور غیرمستقیم در بازار وامدهی خصوصی فعالیت میکنند و به جای اعطای مستقیم وام به شرکتها، اقدام به سرمایهگذاری منابع مالی خود در اوراق بهادار مبتنی بر وام همچون اوراق وام وثیقهای (CLOs)، خرید سهام شرکتهای توسعه کسبوکار (BDCs) و واحدهای سرمایهگذاری سایر صندوقهای وامدهی خصوصی میکنند. صندوقهای اعتباری قابلمعامله همچون PLCO، PCMM و JCLU که به ترتیب در بورسهای نیویورک، نزدک و لندن پذیرفته شدهاند، قسمت عمده داراییهای خالص خود را در اوراق وام وثیقهای سرمایهگذاری میکنند. صندوق اعتباری قابلمعامله INCM که در بورس تورنتو پذیرفته شده است علاوه بر اوراق وام وثیقهای به خرید سهام شرکتهای توسعه کسبوکار نیز میپردازد. همچنین استراتژی اصلی صندوقهای اعتباری قابلمعامله همچون VPC و HYIN که در بورس نیویورک معامله میشوند، خرید سهام شرکتهای توسعه کسبوکار (BDCs) است. صندوقهای اعتباری قابلمعامله در بورس استرالیا (MOT، MXT و LF1) نیز از استراتژی صندوق در صندوق استفاده میکنند و بهطور مستقیم اقدام به وامدهی به شرکتها نمیکنند.

منابع

۱-“Private debt feasibility study: Opportunities for the Thai Capital Market”, Deloitte Consulting Limited, 2022.

۲-“Accelerate Diversified Credit Income Fund (INCM) Prospectus”, Accelerate Financial Technologies, 2025.

۳-“La Trobe Private Credit Fund: Product Disclosure Statement”, La Trobe Financial Asset Management Limited, 2025.

۴-“BondBloxx Private Credit CLO ETF Prospectus”, BondBloxx Investment Management Corporation, 2025.

۵-“EUR AAA CLO UCITS ETF”, Janus Henderson Tabula, 2025.

۶-“Business Development Company Guide for Capital Markets”, LexisNexis, 2022.

۷-“Important Information about Private Credit Funds”, Robert W. Baird & Co. Incorporated, 2021.

۸-“MCP Secured Private Debt Fund II: Information Memorandum”, Metrics, 2020.

۹-“MCP Income Opportunities Trust: Product Disclosure Statement”, Metrics, 2019.

۱۰-“MCP Master Income Trust: Product Disclosure Statement”, Metrics, 2017.

۱۱-https://www.investing.com/search/?q=Private%20credit%20ETF&tab=quotes

۱۲-https://accelerateshares.com/investment-solutions/incm-accelerate-diversified-credit-income-fund/

۱۳-https://www.latrobefinancial.com.au/investing/la-trobe-private-credit-fund-lf1/

۱۴-https://bondbloxxetf.com/bondbloxx-private-credit-clo-etf/

۱۵-https://www.ishares.com/us/products/330488/ishares-aaa-clo-active-etf

۱۶-https://www.virtus.com/products/virtus-seix-aaa-private-credit-clo-etf#shareclass.1057/period.quarterly

۱۷-https://www.virtus.com/products/documents/virtus-seix-aaa-private-credit-clo-etf#Summary+Prospectus_11170

۱۸-https://stockanalysis.com/list/business-development-companies/

۱۹-https://www.sec.gov/Archives/edgar/data/1920453/000119312522272606/d386212dn2a.htm

۲۰-https://metrics.com.au/listed-funds/metrics-master-income-trust/

پانویسها

۱- Start-up

۲-Deloitte Consulting Limited:

شرکت دیلویت، یک شرکت انگلیسی برتر در زمینه ارائه خدمات حرفهای همچون مشاوره مالی، مشاوره ریسک، حسابرسی، بیمه و … است.

۳-Private Debt Funds

۴-Asset Management Companies

۵-Investment Management Corporation

۶-Private Credit Fund

۷-Private Credit ETFs

۸-Creation and Redemption

۹-Exchange Traded Funds (ETFs)

۱۰-Collateralized Loan Obligations (CLOs)

۱۱-Business Development Companies (BDCs)

۱۲-Private Credit Funds

۱۳-CLO ETFs

۱۴-Senior Loan

۱۵-Listed Investment Trust:

تراست سرمایهگذاری، یک طرح سرمایهگذاری مدیریتشده (Managed Investment Scheme) تحت قانون تجارت استرالیا است.

۱۶-Fund of Funds Strategy:

بهعنوانمثال میتوان به صندوقهای وامدهی خصوصی قابل معامله در بورس استرالیا اشاره کرد که این صندوقها منابع مالی خود را به سرمایهگذاری در واحدهای سرمایهگذاری سایر صندوقهای وامدهی خصوصی اختصاص دادهاند.

۱۷-Private Credit ETFs

۱۸-Structured Securities

۱۹-Asset Management Firm

۲۰-Leveraged Loans:

وام اهرمی نوعی وام است که به شرکتها یا افرادی که از قبل «بدهی قابلتوجه» یا «رتبه اعتباری پایینی» دارند (شرکتهای با رتبه اعتباری پایینتر از درجه سرمایهگذاری)، اعطا میشود. این وامها ریسک بیشتری نسبت به وامهای سنتی دارند، بنابراین نرخ بهره بالاتری برای جبران خسارت وامدهندگان ارائه میشوند. خرید و فروش وامهای اهرمی در بازارهای خارج از بورس انجام میشود و سرمایهگذاران نهادی همچون مدیران CLO اقدام به خرید و فروش این وامها میکنند.

۲۱-Tranches

۲۲-Senior Tranches

۲۳-Mezzanine Tranches

۲۴-Equity Tranche

۲۵-Investment Company Act of 1940

۲۶-Financially Troubled Businesses

۲۷-Small Business Investment Incentive Act of 1980

۲۸-Blue Owl Capital Corporation (OBDC)

۲۹-Senior Secured Loans

۳۰-EBITDA

۳۱-Direct Lenders

۳۲-Virtus Private Credit ETF (VPC)

۳۳-SPDR SSGA IG Public & Private Credit ETF (PRIV)

۳۴-WisdomTree Private Credit & Alternative Income Fund (HYIN)

۳۵-Virtus SEIX AAA Private Credit CLO ETF (PCLO)

۳۶-VanEck BDC Income ETF (BIZD)

۳۷-Putnam BDC Income ETF (PBDC)

۳۸-Private Credit CLOs:

طبق تعریف ارائهشده در امیدنامه صندوق، CLO خصوصی به CLO ای گفته میشود که به پشتوانه وامهایی منتشر شده است که عمدتاً (حداقل ۸۰ درصد) به شرکتهای خصوصی اعطا شده است.

۳۹-Actively Managed ETF

۴۰-Authorized Participants

۴۱-BondBloxx Private Credit CLO ETF (PCMM)

۴۲-iShares AAA CLO Active ETF (CLOA)

۴۳-Private Credit CLOs

۴۴-Accelerate Diversified Credit Income Fund

۴۵-Accelerate Financial Technologies Inc.

۴۶-Management Fee

۴۷-Performance Fee

۴۸-Janus Henderson Tabula EUR AAA CLO UCITS ETF (JCLU) USD Hedged Acc

۴۹-Metrics

۵۰-Metrics Master Income Trust (MXT)

۵۱-Metrics Income Opportunities Trust (MOT)

۵۲- منظور از تنوع وامگیرندگان این است که صندوقهای وامدهی خصوصی هدفگذاریشده، نباید داراییهای خود را به تعداد کمی از شرکتها و پروژهها تخصیص دهند بلکه تعداد سرمایهگذاریهای صندوق باید زیاد باشد (مثلاً حداقل ۳۰ سرمایهگذاری). از طرفی صندوقهای وامدهی خصوصی هدفگذاریشده نباید بیش از ۵ درصد از داراییهای تحت مدیریت خود را به یک وامگیرنده اختصاص دهند.

۵۳-RBA Cash Rate:

نرخی که در آن بانکهای استرالیایی بر مبنای شبانه (Overnight) از همدیگر وام میگیرند.

۵۴- این نمودار از سایت یاهو فاینانس (Yahoo finance) گرفته شده است.

۵۵-La Trobe Private Credit Fund