بررسی و تحلیل صنعت سیمان

مـهـرداد حـقـگو

مدیر تحلیل کارگزاری بانک صنعت و معدن

عرشیا خالقی

کارشناس واحد تحلیل کارگزاری بانک صنعت و معدن

سیمان از مهمترین مواد پایهای صنعت ساختوساز بهشمار میرود؛ مادهای چسبنده که در ترکیب با آب و مصالح سنگی، ساختاری سخت و یکپارچه پدید میآورد. این محصول که از قرن نوزدهم بهصورت صنعتی تولید شد، بهدلیل نقش حیاتی در احداث زیرساختها، ساختمانها و پروژههای عمرانی، بهعنوان شاخصی از توسعه اقتصادی کشورها شناخته میشود.

فرآیند تولید سیمان مسیری چندمرحلهای دارد که از استخراج مواد اولیه آغاز میشود. در ابتدا سنگ آهک و خاک رس از معادن برداشت و پس از انتقال به کارخانه، در سنگشکنها خرد میشوند تا ابعاد مناسب برای فرآوری بعدی بهدست آید. مواد خردشده پس از همگنسازی و آسیاب، بهشکل پودر خام وارد برج پیشگرمکن میشوند؛ جاییکه در اثر حرارت، واکنشهای اولیه کلسیناسیون آغاز میگردد. در گام بعدی، خوراک آماده وارد کوره دوار شده و در دمایی نزدیک به ۱,۴۵۰ درجه سانتیگراد میپزد و به کلینکر، محصول میانی سیمان، تبدیل میشود. کلینکر خروجی بلافاصله در خنککنها سرد شده و سپس همراه مقدار مشخصی سنگ گچ و افزودنیهای معدنی دوباره آسیاب میشود تا سیمان نهایی با خواص موردنظر حاصل گردد. در پایان، محصول تولیدی بهصورت فله یا در کیسههای استاندارد، بستهبندی و به بازار عرضه میشود.

این زنجیره تولید نشان میدهد که سیمان محصولی استراتژیک و انرژیبر است که کیفیت و قیمت آن به عواملی چون دسترسی به معادن، سوخت، برق و لجستیک وابسته است. اهمیت بالای این صنعت در تأمین نیازهای عمرانی و توسعهای، آن را به یکی از ارکان اصلی اقتصاد ملی و جهانی تبدیل کرده است. شکل ۱ فرآیند تولید سیمان را نشان میدهد.

نگاهی به بازارهای جهانی

در حال حاضر، سیمان در بیش از ۱۵۰ کشور تولید میشود. برآوردها نشان میدهد تولید سالانه جهان حدود ۴ تا ۴.۱ میلیارد تن است. افزون بر این، ظرفیت جهانی تولید کلینکر نزدیک به ۳٫۵ میلیارد تن در سال برآورد میشود. در دهه اخیر، مسیر کل تولید جهانی عمدتاً تخت و جابهجاییها بیشتر منطقهای بوده است؛ رشد پایدار در هند، بخشهایی از آفریقا و خاورمیانه تا حد زیادی افت نسبی در چین و ترکیه را جبران کرده است. در نمودارهای زیر روند تولید سیمان جهان، ظرفیت تولید کلینکر و سرانه مصرف بهصورت مقایسهای نشان داده شده است.

نقشه تولید جهانی سیمان بهشدت متمرکز است و چین کماکان بازیگر غالب آن محسوب میشود. حجم تولید سالانه سیمان و کلینکر در این کشور در سالهای اخیر به بیش از ۲ میلیارد تن رسیده است. پس از چین، هند با حدود ۱۰ درصد سهم، در جایگاه دوم قرار دارد و کشورهایی نظیر ویتنام، ایالات متحده آمریکا، ترکیه و ایران با فاصله در ردههای بعدی دیده میشوند. برآیند دو دهه گذشته نشان میدهد که محرک اصلی رشد جهانی در آسیا قرار دارد و افزایش ظرفیت و مصرف در چین و سپس هند، بخش عمده افزایش تولید را توضیح میدهد. در مقابل، سهم سایر مناطق در رشد جهانی محدود باقی مانده است. نمودار ۴، کشورهای اصلی تولیدکننده سیمان و وزن نسبی هر یک را در مقیاس جهانی نشان میدهد.

نمودارهای ۵ و ۶ نیز نشان میدهند که تجارت جهانی این محصول در دست تعداد محدودی از کشورها متمرکز است. در بخش صادرات، ویتنام و ترکیه با اختلاف قابلتوجه در صدر قرار دارند و پس از آنها کشورهایی مانند مصر و آلمان سهم مهمی از بازار دارند، درحالیکه دیگر صادرکنندگان سهمهای خردتری را به خود اختصاص دادهاند. در سمت مقابل، واردات سیمان بیش از هر کشور دیگری به ایالات متحده آمریکا وابسته است و این کشور با فاصله زیاد، بزرگترین واردکننده جهان محسوب میشود. کشورهای اروپایی نظیر انگلیس، فرانسه و هلند به همراه فیلیپین و چند بازار نوظهور دیگر نیز در میان واردکنندگان اصلی دیده میشوند. این تمرکز در عرضه و تقاضا بیانگر آن است که تغییرات تولید یا سیاستهای تجاری چند کشور کلیدی میتواند بهسرعت بر کل جریان تجارت جهانی سیمان اثر بگذارد و تعادل منطقهای عرضه و تقاضا را دگرگون کند.

نگاهی به صنعت سیمان در کشور

در آغاز قرن چهاردهم خورشیدی با شروع احداث زیرساختهای مدرن و افزایش چشمگیر نیاز به مصالح ساختمانی، شاهد ورود سیمان به ایران هستیم. در ابتدا، سیمان مصرفی کشور از راه واردات تأمین میشد، اما با رشد سریع شهرنشینی و اجرای پروژههایی مانند احداث راهآهن سراسری، ضرورت ایجاد واحدهای تولید داخلی بیشازپیش احساس شد. در دهههای بعد، با توسعه طرحهای بزرگ ملی مانند سدسازی، ساخت راهها و پروژههای مسکن، نیاز به سیمان جهش یافت و کارخانههای جدید به بهرهبرداری رسیدند. دسترسی آسان به معادن سنگ آهک و انرژی ارزان از مهمترین مزیتهای کشور در توسعه این صنعت بود.

صنعت سیمان از دهه ۱۳۵۰ تاکنون مسیری پرنوسان را طی کرده است. پیش از انقلاب، ظرفیت تولید به حدود ۹ میلیون تن رسید، اما جنگ تحمیلی موجب رکود و تعطیلی واحدها شد. با آغاز بازسازی در دهه ۱۳۶۰، تقاضا دوباره اوج گرفت و با رشد پرشتاب دهه ۱۳۸۰، ظرفیت اسمی کشور به بیش از ۸۰ میلیون تن در اوایل دهه ۱۳۹۰ رسید. این توسعه گسترده که حاصل سیاستهای حمایتی دولت و رونق ساختوساز بود، از سال ۱۳۹۳ با رکود بخش مسکن و کاهش تقاضای داخلی، به مازاد عرضه انجامید. در سالهای اخیر، تمرکز صنعت بر صادرات افزایش یافته، اما هزینه انرژی، محدودیت حملونقل و نوسانات بازار خارجی همچنان چالشآفرین است. بنابراین، تداوم جایگاه ایران بهعنوان یکی از تولیدکنندگان بزرگ سیمان جهان، نیازمند مدیریت پایدار در حوزه تقاضا، انرژی و تجارت است.

در ایران، حدود ۷۶ واحد تولیدی فعال وجود دارد که ظرفیت تولید آنها نزدیک به ۹۰ میلیون تن در سال است. در شکل ۲، پراکندگی واحدهای تولیدی سیمان کشور به همراه ظرفیت آنها نشان داده شده است.

طی سالهای اخیر، بازار سیمان با عدم تعادل پایدار میان عرضه و تقاضا مواجه بوده است. کاهش سرعت ساختوساز و محدود شدن اعتبارات عمرانی، میزان مصرف داخلی را پایین آورد و در سمت صادرات نیز تحریمها، کرایههای بالای حمل و محدودیت دسترسی به ناوگان، مسیر جذب مازاد را بست. همزمان، ظرفیتسازیهای بدون پشتوانه تقاضا -گاه در مناطقی دور از مراکز مصرف یا مرز- شکاف میان توان تولید و مصرف مؤثر را تشدید کرد. عوامل عملیاتی مانند محدودیتهای فصلی انرژی، افزایش هزینههای نگهداشت و حمل و کاهش قدرت خرید بخش خرد نیز به این وضعیت اضافه شد. برآیند این مجموعه عوامل، انباشت موجودی، رقابت قیمتی فرساینده و دشواری فروش در داخل و خارج است؛ مسیری که تا بهبود تقاضای عمرانی، تقویت زیرساختهای لجستیکی و بازتنظیم ظرفیتها ادامه خواهد داشت. در نتیجه، ترکیب عوامل مذکور باعث شد که در صنعت سیمان ایران، پدیده مازاد عرضه بهشکل جدی بروز کند و تولیدکنندگان با چالشهای گستردهای در زمینه فروش داخلی و صادرات مواجه شوند.

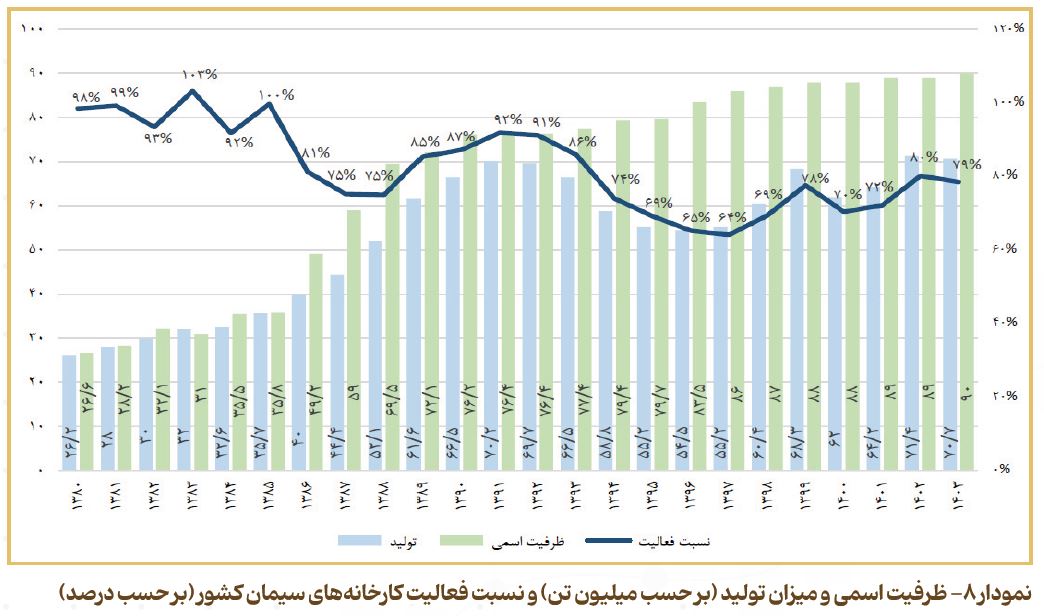

نمودار ۸، روند ظرفیت اسمی و تولید واقعی سیمان کشور را طی سالهای ۱۳۸۰ تا ۱۴۰۳ نمایش میدهد. همانطورکه مشاهده میشود، در دهه ۱۳۸۰، ظرفیتسازی با شتاب بالایی انجام شد و ظرفیت اسمی از حدود ۲۸ میلیون تن به بیش از ۷۶ میلیون تن افزایش یافت. با این حال، از اوایل دهه ۱۳۹۰ بهدلیل کاهش تقاضای داخلی و محدودیتهای بازار صادراتی، نسبت فعالیت کارخانجات بهطور محسوس افت کرد و در برخی سالها به کمتر از ۷۰ درصد رسید.

در سالهای اخیر هرچند روند تولید سیمان در کشور به ثبات نسبی رسیده و نرخ بهرهبرداری از کارخانجات کمی بهبود یافته است، اما ظرفیت مازاد همچنان بهعنوان معضل اصلی باقی مانده است. واقعیت این است که مشکل صنعت سیمان بیش از آنکه در توان تولید باشد، به ضعف سمت تقاضا، محدودیت زیرساختهای صادراتی و نبود بازارهای خارجی پایدار برمیگردد. ادامه این ناهماهنگی میان ظرفیت موجود و مصرف واقعی، فشار مستقیمی بر سودآوری شرکتها وارد میکند و بازدهی سرمایهگذاری در این صنعت را با ابهام جدی مواجه میسازد.

در نمودار ۹، میزان صادرات سیمان کشور نشان داده شده است. در سالهای اخیر، میزان صادرات تقریباً بین ۱۳ تا ۱۴ میلیون تن بوده و بخش عمده صادرات سیمان و کلینکر ایران به کشورهای همسایه و بازارهای منطقهای هدایت میشود. در بخش سیمان، افغانستان، روسیه و کویت ۳ مقصد اصلی هستند که مجموعاً بیش از نیمی از کل صادرات را به خود اختصاص دادهاند. در بخش کلینکر تمرکز بیشتری دیده میشود؛ بهطوریکه عراق و کویت در مجموع نزدیک به سهچهارم صادرات کلینکر ایران را جذب میکنند. سهم کشورهایی مانند عمان، پاکستان، بنگلادش و ارمنستان در مقایسه با این ۲ مقصد اصلی، بسیار محدودتر است. این ترکیب نشان میدهد که بازار صادراتی سیمان و کلینکر ایران بهشدت متکی بر چند کشور خاص است و هرگونه تغییر در روابط تجاری یا شرایط سیاسی این کشورها میتواند اثر قابلتوجهی بر عملکرد صادراتی صنعت بگذارد.

جدول ۱، روند تولید سیمان و کلینکر را در بازه سهساله ۱۴۰۱ تا ۱۴۰۳ نمایش میدهد. همانطورکه مشخص است، بیشترین سهم تولید مربوط به سیمان خاکستری است که در دو سال اخیر سالانه بیش از ۶۹ میلیون تن را شامل میشود و سهم اصلی را در تأمین نیاز بازار داخلی و صادراتی ایفا میکند. سیمان سفید نیز در این دوره تقریباً بیش از ۱/۴ میلیون تن در سال تولید شده که نشاندهنده سهم اندک اما پایدار آن در ترکیب تولید است. در بخش کلینکر نیز تولید سالانه حدود ۷۳ تا ۷۷ میلیون تن تثبیت شده است.

نگاهی به شرایط صنعت سیمان در بازار سرمایه

گروه سیمان بیش از ۳۵ نماد در بورس و فرابورس دارد و مجموع ارزش بازار آن حدود ۳ درصد از کل بازار سرمایه را دربرمیگیرد. میانگین سهام شناور آزاد این گروه نزدیک به ۲۸ درصد است؛ بنابراین بخش قابلتوجهی از مالکیت نزد سهامداران راهبردی و هلدینگها باقی مانده است.

طبق نمودار ۱۲، سودآوری صنعت از سال ۱۳۹۸ تا سهماهه ۱۴۰۴ روندی رو به بهبود داشته است. حاشیه سود ناخالص از حدود ۳۸ درصد به ۵۰ درصد رسیده و حاشیههای عملیاتی و خالص نیز از محدوده ۲۷-۲۶ درصد به حدود ۴۳ درصد افزایش یافتهاند. یک افت مقطعی در سال ۱۴۰۲ ناشی از فشار هزینه انرژی و محدودیتهای تولید مشاهده میشود، اما از سال ۱۴۰۳ روند احیا شده است. فاصله بین حاشیه ناخالص و عملیاتی از ۱۲ درصد به ۷ درصد کاهش یافته که بهبود جذب هزینههای اداری و فروش و افزایش بهرهوری را نشان میدهد.

روند دلاری قیمت سیمان نشان میدهد که پس از اوجگیری در اوایل دهه ۱۳۹۰، صنعت وارد یک فاز رکود طولانی شده که حاصل ترکیب کنترل قیمتی ریالی، جهش نرخ ارز و مازاد ظرفیت بوده و نتیجه آن، سقوط به کفهای تاریخی اواخر دهه مذکور بوده است. از سال ۱۴۰۰ به بعد، با بازارمحور شدن فروش در بورس کالا و تعدیل تدریجی نرخها، منحنی وارد مسیر ترمیم شد و اثر ریسکهای انرژی و حمل نیز به کشف نرخ رقابتی کمک کرد؛ با این حال سطح فعلی هنوز با سقفهای ابتدای دهه ۹۰ فاصله معناداری دارد.

بر اساس آخرین دادههای موجود، ترکیب داراییهای شرکتهای سیمانی نشان میدهد که حدود ۶۰ درصد از کل داراییها در سرفصل داراییهای جاری متمرکز شده است. این سهم بالا از داراییهای جاری معمولاً به موجودی مواد اولیه، محصولات نیمهساخته و حسابهای دریافتنی و سرمایهگذاریهای کوتاهمدت مربوط میشود که بخش عمدهای از سرمایه در گردش شرکتها را تشکیل میدهد. در سهماهه ابتدایی سال ۱۴۰۴، حجم کل داراییهای این صنعت روندی افزایشی داشته و به بیش از ۵۸ هزار میلیارد تومان رسیده است. این رشد بیانگر انباشت سرمایه در داراییهای کوتاهمدت و نیز اجرای پروژههای توسعهای در برخی شرکتها است.

در سالهای اخیر، روند بدهی شرکتهای فعال در صنعت سیمان نشان میدهد که حجم بدهیها بهطور پیوسته در حال افزایش بوده است. مقایسه دادهها حاکی از آن است که بدهی این صنعت از سطحی کمتر از ۷ هزار میلیارد تومان در سال ۱۳۹۸ عبور کرده و طی یک مسیر صعودی مداوم، در سهماهه ابتدایی سال ۱۴۰۴ به بیش از ۴۷ هزار میلیارد تومان رسیده است. این رشد چشمگیر هم در بدهیهای جاری و هم در بدهیهای بلندمدت مشاهده میشود، هرچند سهم بدهیهای جاری بهدلیل تعهدات عملیاتی و مالی کوتاهمدت همچنان بسیار بیشتر است. با توجه به این روند، میتوان گفت که صنعت سیمان در سالهای اخیر بیش از گذشته برای تأمین منابع مالی به استقراض متکی بوده و این موضوع فشار مضاعفی بر جریانهای نقدی و الزامات بازپرداخت شرکتها وارد کرده است. بررسی اجزای بدهی نیز نشان میدهد که بخش عمدهای از افزایش بدهیها مربوط به اسناد پرداختنی، تسهیلات بانکی و تعهدات مرتبط با سود سهام بوده است.

جمعبندی و نتیجهگیری

صنعت سیمان ایران پس از دورهای طولانی از مواجهه با سیاستهای دستوری و سودآوری محدود، از سال۱۴۰۰ به بعد وارد فاز تازهای شد. عرضه در بورس کالا و تغییر الگوی قیمتگذاری موجب شد شرکتها از فضای غیرشفاف پیشین فاصله بگیرند و امکان بازیابی بخشی از حاشیه سود خود را پیدا کنند. کاهش نقش واسطهها، افزایش معاملات مستقیم و رشد سهم فروش فله و قراردادی، شرایطی فراهم کرد که فشار ناشی از افزایش هزینههای انرژی، حملونقل و تعمیرات اساسی تا حدی جبران شود.

در فاصله سالهای ۱۴۰۰ تا ۱۴۰۲، محدودیتهای انرژی -از جمله قطعی گاز و برق و استفاده از مازوت- دو پیامد همزمان داشت: از یکسو هزینه تولید هر تن سیمان افزایش یافت و از سوی دیگر ظرفیت عملیاتی شرکتها محدود شد و بخشی از تولید به صادرات کلینکر هدایت گردید. در ادامه و با تثبیت نسبی معاملات در بورس کالا و انعطاف بیشتر شرکتها در انتخاب ترکیب محصول و کانال فروش، حاشیه سود از نیمه دوم سال ۱۴۰۲ رو به ترمیم گذاشت. سرمایهگذاری در پروژههای بازیافت حرارت (WHR) و انرژی خورشیدی، بهینهسازی کورهها و آسیابها و توسعه سیمانهای آمیخته مانند LC3 در همین راستا انجام شد؛ اقداماتی که هم مصرف انرژی را کاهش داد و هم مدیریت هزینهها را بهبود بخشید. نتیجه این تغییرات، همگرایی بیشتر میان حاشیه سود ناخالص و عملیاتی و بهبود حاشیه سود خالص بود.

از منظر تقاضا، بازار داخلی همچنان وابسته به رونق ساختوساز مسکونی و بودجههای عمرانی باقی مانده است. رکود بخش مسکن و نوسان در اجرای پروژههای زیرساختی، تقاضای داخلی را ضعیف و بیثبات نگه داشته است. در مقابل، صادرات به کشورهایی مانند عراق، کویت و افغانستان نقشی کلیدی در جذب مازاد عرضه ایفا کرده است، هرچند تمرکز بالا بر این مقاصد و ریسکهای لجستیکی و مرزی، پایداری آن را زیر سؤال میبرد.

در سالهای اخیر، صنعت سیمان ایران مسیر بهبود سودآوری را طی کرده است، اما هزینههای انرژی همچنان نقش تعیینکنندهای دارند؛ بهطوریکه افزایش قیمت گاز و برق، حاشیه سود شرکتها را کاهش میدهد و هزینههای تولید را بالا خواهد برد. مدیریت مؤثر هزینهها، بهرهوری عملیاتی و استفاده بهینه از ظرفیتها، کلید حفظ سودآوری در چنین شرایطی است. همچنین توسعه پروژههای عمرانی اولویتدار، گسترش حملونقل ریلی و دریایی، افزایش سهم سیمانهای آمیخته و بهرهبرداری از انرژیهای نو میتواند فشار هزینهها را کاهش دهد و سودآوری را بهبود بخشد. در مقابل، هرگونه شوک انرژی، محدودیت صادراتی یا افزایش هزینههای نگهداشت، میتواند بخشی از دستاوردهای صنعت را تحت فشار قرار دهد.