بررسی تأثیر عملکرد صادراتی و قدرت بازار رقابت شرکتها روی رقابت در صنعت از دیدگاه تئوری نمایندگی

نیلوفر شاداب شمسآباد

دانشجوی دکتری حسابداری دانشگاه علامه طباطبائی

مریم رهنما

دانشجوی دکتری حسابداری دانشگاه تهران

سیده الهام میرمحمدی

کارشناس ارشد حسابداری دانشگاه الزهرا (س)

چکیده

مطالعه حاضر به بررسی تأثیر عملکرد صادراتی و قدرت بازار رقابت شرکتها روی رقابت در صنعت از دیدگاه تئوری نمایندگی میپردازد. به این منظور، از دادههای ۱۰۷ شرکت پذیرفتهشده در بورس تهران و رگرسیون چندمتغیره استفاده شد. نتایج بررسیهای صورتگرفته نشان داد که رقابت در صنعت در سطوح پایینتر، هزینههای نمایندگی را کاهش میدهد، اما افزایش هرچه بیشتر رقابت با افزایش هزینههای نمایندگی همراه خواهد بود. همچنین، افزایش قدرت بازار شرکت میتواند علاوه بر تقویت تأثیر کاهنده رقابت در صنعت بر هزینههای نمایندگی، عواقب منفی سطوح بالای رقابت در صنعت را تضعیف نماید. بهطور مشابه، افزایش صادرات شرکت میتواند علاوه بر تقویت تأثیر کاهنده رقابت در صنعت بر هزینههای نمایندگی، عواقب منفی سطوح بالای رقابت در صنعت را تضعیف نماید.

۱- مقدمه

بدون شک یکی از مهمترین ویژگیهایی که از منظر اقتصادی برای هر بازار بررسی میشود، عملکرد رقابتی بازار یا سطح رقابت در بازار است. ساختار، قوانین و معماری یک بازار میتواند پتانسیل انحراف از رفتار رقابتی را برای بازیگران و فعالان بازار فراهم آورد، در این راستا ابزارهای شناختهشده و متداولی برای ارزیابی قدرت بازار وجود دارد که عموماً بر پتانسیل یک بازار در انحراف از رفتار رقابتی تأکید دارد. به عبارت دیگر، شاخصهای ساختاری که برای ارزیابی رقابت در بازارها استفاده میشود، مبتنی بر ارزیابی امکان و پتانسیل رفتار غیررقابتی در بازار است و ارزیابی واقعی رقابت در بازار نیازمند استفاده از نتایج واقعی بهدستآمده از عملکرد بازار است (ناظمی و همکاران، ۱۳۹۰). عملکرد صادراتی شرکتها از جمله متغیرهایی است که در متون بازاریابی بینالملل بر آن تأکید شده است. عملکرد صادراتی برای تصمیمگیری در حوزه بینالملل الزامی است. کاوسجیل و زو (۱۹۹۴) عملکرد صادراتی را بهصورت حدی که شرکت به اهداف خود از صادرات یک محصول یا خدمت به یک بازار خارجی دست مییابد، تعریف کردند. این اهداف میتواند اعم از اهداف اقتصادی (سود، فروش، هزینه و غیره) و اهداف راهبردی (توسعه بازار، افزایش سهم بازار خارجی و غیره) باشد که از طریق برنامهریزی و اجرای راهبردهای بازاریابی بینالملل بهدست میآیند (رستگار و شعبانی، ۱۳۹۵). در این راستا، مقاله حاضر به بررسی تأثیر عملکرد صادراتی و قدرت بازار رقابت شرکتها روی رقابت در صنعت از دیدگاه تئوری نمایندگی میپردازد.

۲- بیان مسئله و اهمیت موضوع

تفکیک مالکیت (کارگمار) از مدیریت (کارگزار) در شرکتها و ایجاد رابطه نمایندگی، بیشینهسازی منافع شخصی توسط هر یک از طرفین را در پی داشته است. این در حالی است که با توجه به تفاوت تابع مطلوبیت مدیران و مالکان، بین مدیران و مالکان تضاد منافع وجود دارد و به هنگام ایجاد تضاد منافع۱ بین طرفین مذکور، مالکان باید هزینههایی را بپردازند تا همسویی منافع را موجب شوند. ازآنجاکه این قبیل هزینهها بهواسطه ایجاد رابطه نمایندگی بهوجود میآیند، هزینههای نمایندگی نامیده میشوند (جنسن و مکلینگ۲ ، ۱۹۷۶). مطالعات صورتگرفته نشان میدهند که عدمتقارن اطلاعاتی بین مدیران و سهامداران (مالکان)، تصمیمات سرمایهگذاری شرکت را به میزان قابلملاحظهای تحت تأثیر قرار میدهد و منجر به تشدید مشکلات نمایندگی میشود (جیانگ۳ و همکاران، ۲۰۱۰). در همین راستا، سازوکارهای حاکمیت شرکتی بهعنوان ابزارهای نظارتی موضوع تضاد نمایندگی بین سهامداران و مدیران مطرح شدهاند (دیتمار۴ و همکاران، ۲۰۰۳؛ دیتمار و مارت-اسمیت۵ ، ۲۰۰۷؛ پینکوئیتز و ویلیامسون۶ ، ۲۰۰۷؛ ها۷ ، ۲۰۱۹).

این مشکلات در بازارهای درحالتوسعه مانند ایران، بیشتر از بازارهای توسعهیافته است (برادران حسنزاده و تقیزاده، ۱۳۹۵). یکی از نقشهای مهم بازارهای مالی، تخصیص منابع از عوامل مختلف اقتصادی به شرکتهایی است که بتوانند از این منابع بهخوبی و درست استفاده کنند و در نتیجه، امکان سرمایهگذاری مؤثر برای شرکتها فراهم میشود. با این وجود، مشکلات اطلاعاتی و انگیزههای افراد در بازارهای مالی ناشی از هزینههای نمایندگی است. هزینههای نمایندگی اثر معکوسی بر ارزش شرکت دارند، یعنی اگر بازار، انتظار وقوع چنین هزینههایی را داشته باشد، ارزش شرکت کاهش خواهد یافت. همچنین، این هزینهها میتوانند تخصیص کارآمد سرمایه به اقتصاد را مختل نمایند و بر رشد اقتصادی تأثیر منفی داشته باشند که نشاندهنده اهمیت قابلتوجه موضوع هزینههای نمایندگی است.

از سوی دیگر، با توجه به گسترش جهانیسازی، رقابت در بازار محصول و صنعت نیز در حال افزایش است (گاسپر و ماسا ۸، ۲۰۰۶). مطالعات پیشین به آزمون آثار این افزایش در رقابت، از ابعاد گوناگون پرداختهاند (علی۹ و همکاران، ۲۰۰۹). در این مطالعه نیز تلاش میگردد تا در راستای مطالعات پیشین و با برداشتن گامی بیشتر، تأثیر رقابت در صنعت بر هزینه نمایندگی البته با توجه به نقش قدرت بازار شرکت مورد بررسی قرار گیرد. رقابت در صنعت بهعنوان یک سازوکار انضباطی برونسازمانی حاکمیت شرکتی شناسایی شده است که منافع مدیران و سهامداران را پیوند میدهد و کارایی را بهبود میبخشد (هارت۱۰ ، ۱۹۸۳؛ گرالان و میشلی۱۱ ، ۲۰۰۷؛ شلیفر و ویشنی۱۲ ، ۱۹۹۷) که بهواسطه نقش سازوکارهای حاکمیت شرکتی در کاهش هزینههای نمایندگی (بهعنوان مثال؛ ها، ۲۰۱۹)، رقابت در صنعت نیز میتواند هزینههای نمایندگی را متأثر سازد. مطالعات نظری نشان دادهاند که رقابت میتواند بهطور مستقیم بر رفتارهای مدیریتی تأثیر گذارد، بنابراین مشکلات نمایندگی را کاهش میدهد. این در حالی است که افزایش بسیار زیاد رقابت در بازار میتواند بهواسطه تقویت نگرانیهای حرفهای مدیریت و ایجاد خطر اخلاقی، هزینههای نمایندگی را بیافزاید (گودالپ و پرز-گنزالز۱۳ ، ۲۰۰۵؛ کرمرز۱۴ و همکاران، ۲۰۰۷). به عبارت دیگر، نگرانیهای حرفهای مدیریت و فشارهای بازار سرمایه، سازوکارهایی هستند که افزایش رقابت در بازار محصول از طریق آنها، موجب افزایش هزینههای نمایندگی میگردد (بالاکریشنان و کوهن۱۵ ، ۲۰۱۱)؛ بنابراین، میتوان استدلال نمود که رقابت در صنعت میتواند با تقویت سازوکارهای نظارتی، هزینههای نمایندگی را کاهش دهد اما افزایش هرچه بیشتر رقابت، احتمال افزایش فشار بر مدیریت و ایجاد برخی مخاطرات اخلاقی را تقویت میکند. به این ترتیب در مطالعه حاضر، بر تأثیر غیرخطی و U شکل۱۶ رقابت در صنعت بر هزینههای نمایندگی تأکید میشود.

قدرت بازار شرکت، عامل دیگری است که میتواند ضمن تأثیر بر هزینههای نمایندگی شرکت، نقشآفرینی رقابت در صنعت را تحت تأثیر قرار دهد. مطالعات اخیر نشان دادهاند که رقابت در صنعت و قدرت بازار شرکت دارای اثر تداخلی هستند (داتا۱۷ و همکاران، ۲۰۱۳؛ مارکاریان و سانتالو۱۸ ، ۲۰۱۴؛ چانگ۱۹ و همکاران، ۲۰۱۹). قدرت بازار شرکت، توانایی شرکت برای تأثیرگذاری بر قیمت یا کیفیت محصولات یا خدمات از طریق تسلط بر عرضه یا تقاضا، تعریف میکنند (واژهنامه آکسفورد ۲۰، ۲۰۲۰). از سوی دیگر، عملکرد صادراتی یک شرکت، عاملی است که میتواند موجب محدود شدن آثار عملکرد رقابتی آن در صنعت گردد (اولابود۲۱ و همکاران، ۲۰۱۸).

در همین راستا، استدلال مطالعه حاضر این است که افزایش قدرت بازار و عملکرد صادراتی شرکت میتوانند علاوه بر تقویت تأثیر کاهنده رقابت در صنعت بر هزینههای نمایندگی، عواقب منفی سطوح بالای رقابت در صنعت را تضعیف نمایند. بنابراین، سؤالات مطرح در مطالعه حاضر به این شرح هستند که آیا رقابت در صنعت دارای تأثیر غیرخطی و U شکل بر هزینههای نمایندگی است؟ و آیا قدرت بازار و عملکرد صادراتی شرکت موجب تبدیل این تأثیر، به تأثیری مستقیم و خطی میشوند؟

۳- مروری بر مبانی نظری

۱-۳- هزینه نمایندگی

بر اساس تئوری نمایندگی، مدیران شرکت ممکن است تابع مطلوبیت خود را به قیمت زیرپاگذاری منافع سهامداران، حداکثر نمایند (اسپنس و زکائوسر۲۲ ، ۱۹۷۱). لذا مالک میبایست هزینههایی را متحمل گردد تا بتواند منافع مدیر را با خود همسو نماید یا حداقل از اقدامات وی در جهت منافع خودش کسب اطمینان نماید که این هزینهها را هزینههای نمایندگی مینامند و نشاندهنده افزایش شدت تضاد منافع است (بهعنوان مثال؛ آکرلوف۲۳ ، ۱۹۷۰؛ هیلی و پاپلو۲۴ ، ۲۰۰۱؛ فان و وانگ۲۵ ، ۲۰۱۵). به این ترتیب، با توجه به توضیحات ارائهشده، رقابت در صنعت در سطوح پایینتر، هزینههای نمایندگی را کاهش میدهد، اما افزایش هرچه بیشترِ رقابت با افزایش هزینههای نمایندگی همراه خواهد بود.

۲-۳- رقابت در صنعت

رقابت در بازار، مدتها بهعنوان سازوکار انتظامی اثربخش برای اصول حاکمیت شرکتی در نظر گرفته شده است (هارت، ۱۹۸۳). در همین رابطه، شلیفر و ویشنی (۱۹۹۷) استدلال نمودند که رقابت در بازار محصول، احتمالاً قدرتمندترین نیرو برای کارایی اقتصادی در جهان است. این در حالی است که شماری از رسواییهای حسابداری اخیر (مانند تیکو ۲۶، انرون ۲۷، ورلدکام۲۸ و امسیآی۲۹ )، در صنایعی با سطوح بالای رقابت رخ دادهاند و این موضوع، منجر به ابهاماتی درباره آثار انتظامی مثبت رقابت در بازار گردیده است (زلاتکو و کلادنیچی۳۰ ، ۲۰۱۸).

هالماسترام۳۱ (۱۹۸۲) و نالبوف و استیگلیتز۳۲ (۱۹۸۳) بیان میکنند که افزایش رقابت، اطلاعات بیشتری را برای مالکان فراهم میآورد که میتواند مشکل مخاطرات اخلاقی را بکاهد. شواهد تجربی جدید، تأییدکننده این دیدگاه هستند که رقابت در صنعت، مدیران را تشویق میکند تا همراهی نزدیکتری با منافع سهامداران داشته باشند (برای مثال؛ گیراند و مولر۳۳ ، ۲۰۱۱). گوادالپ و پرز-گنزالز۳۴ (۲۰۱۰) نشان دادند که رقابت بیشتر در بازار تولید باعث کاهش مزایای شخصی کنترل مدیریتی میشود. آلن و گیل۳۵ (۲۰۰۰) نیز گزارش نمودند که رقابت بین شرکتها، سازوکار انضباطی مؤثرتری نسبت به سایر سازوکارهای درونسازمانی حاکمیت شرکتی یا سازوکارهای نظارتی برونسازمانی است. به این ترتیب، مطالعات پیشین نشان دادهاند که رقابت در صنعت، مشکلات نمایندگی بین مدیران و نمایندگان را کاهش میدهد.

این در حالی است که گروه دیگری از مطالعات نشان دادهاند که فشار رقابتی (رقابت در سطوح بالا) میتواند مشکل مخاطرات اخلاقی را تشدید کند (میلگرام و رابرتز ۳۶، ۱۹۹۲)، از زیر کار شانه خالی کردن مدیران را افزایش دهد (شارفستن۳۷ ، ۱۹۸۸) و احتمال گزارش تحریفآمیز اطلاعات مالی را بیافزاید (راتمبرگ و شارفستن۳۸ ، ۱۹۹۰). بسیاری از مطالعات بیان نمودهاند که فضای بسیار رقابتی، بر انگیزه و تمایل مدیران برای مدیریت سود اثر میگذارد (لاکساما و یانگ۳۹ ، ۲۰۱۵). بهویژه، شرکتهای حاضر در صنایع بسیار رقابتی، در مقایسه با شرکتهای حاضر در صنایع کمتر رقابتی، نظارت دقیقتر و نزدیکتری بر عملکرد مدیران اجرایی خود دارند (کارونا۴۰ ، ۲۰۰۷). متعاقباً، مدیران حاضر در شرکتهای صنایع رقابتی، تحت فشار بیشتری نسبت به سایر شرکتها برای دستکاری اطلاعات مالی گزارششده به بازار سرمایه قرار دارند (هرمالین و ویسباچ۴۱ ، ۲۰۰۷؛ ژائو و چن۴۲ ، ۲۰۰۸؛ ژائو ۴۳ و همکاران، ۲۰۱۲) که افزایش هزینههای نمایندگی را در پی خواهد داشت.

۳-۳- قدرت بازار

کیل و لون۴۴ (۲۰۱۱) نشان دادند شرکتهایی که قدرت بازار بیشتری دارند، جریانات نقد باثباتتر و متعاقباً نوسانات قیمت سهام کمتری خواهند داشت. علت این موضوع، آن است که شرکتهای دارای قدرت سودآوری و حاشیه سود بالاتر، قدرت بازار بیشتری برای افزایش یا کاهش قیمت محصول یا انعطافپذیری در برابر قیمتهای متفاوت دارند. به هنگام افزایش غیرمنتظره و ناگهانی بهای تمامشده محصول، شرکتی که قدرت بازار بیشتری دارد، میتواند قیمت محصول را افزایش داده و این افزایش بها را بر دوش مصرفکنندگان قرار دهد یا با تحمل افزایش سطح هزینههای متحمله، رقبای خود را تحت فشار قرار دهد. در این رابطه، شرکت از طریق حفظ سطحی ثابت از سود و جریان نقدی، نوسانات جریان نقد کمتری را تجربه میکند (کوبیک۴۵ و همکاران، ۲۰۱۵). میترا ۴۶ و همکاران (۲۰۱۳) همچنین، از وقوع کمتر اقدامات فرصتطلبانه توسط مدیریت، در شرکتهای دارای قدرت بازار بیشتر، خبر دادهاند. لذا استدلال مطالعه حاضر این است که افزایش قدرت بازار شرکت میتواند علاوه بر تقویت تأثیر کاهنده رقابت در صنعت بر هزینههای نمایندگی، عواقب منفی سطوح بالای رقابت در صنعت را تضعیف نماید.

۴-۳- عملکرد صادراتی شرکت

عملکرد صادراتی عبارت است از میزانی که اهداف شرکت (شامل اهداف راهبردی و اهداف اقتصادی) برای صادرات یک محصول از طریق طرحریزی و اجرای راهبردهای بازاریابی صادراتی محقق میشود (اولابود و همکاران، ۲۰۱۸). تمامی سازمانها بهدنبال کسب مزایای رقابتی در بازارهای داخلی و بینالمللی خود هستند و همواره در جستجوی راهکارهای بدیع برای متفاوتسازی بازار خود نسبت به رقیبان میباشند (سهیل و آلشبن۴۷ ، ۲۰۰۹). لذا استدلال مطالعه حاضر این است که افزایش صادرات شرکت میتواند علاوه بر تقویت تأثیر کاهنده رقابت در صنعت بر هزینههای نمایندگی، عواقب منفی سطوح بالای رقابت در صنعت را تضعیف نماید.

۵-۳- رابطه غیرخطی

سیستم غیرخطی به سیستمی گفته میشود که از اصل برهمنهی پیروی نکند یا به زبان دیگر، خروجی یا پاسخ آن متناسب با ورودی نباشد؛ درحالیکه یک سیستم خطی این شرایط را برآورده میکند. به بیان دیگر، یک سیستم غیرخطی در جایی تعریف میشود که متغیر(ها) را نتوان بهشکل ترکیبی خطی از اجزای مستقل نوشت. یک سیستم ناهمگن که با وجود تابعی از متغیرهای مستقل خطی تلقی میشود، مطابق شرایط تعریفشده غیرخطی است، اما چنین سیستمی معمولاً در کنار سیستمهای خطی مطالعه میشود، زیرا میتوان آنها را در یک سیستم خطی با چندین متغیر قرار داد (فقیه۴۸ ، ۱۹۹۵).

۴- پیشینه تحقیق

۱-۴- پیشینه داخلی

لاتی و درویشان (۱۳۹۵) به بررسی تأثیر مزیت رقابتی بر بهبود عملکرد صادراتی در شرکت زمزم پرداختند. نتایج حاصل از بهکارگیری آزمونها همبستگی پیرسون و رگرسیون، بیانگر تأثیر مثبت و معنادار مزیت رقابتی و ابعاد قیمت، کیفیت، طراحی و تمایز بر بهبود عملکرد صادراتی بود. ضمن اینکه در میان ابعاد مزیت رقابتی، تمایز بهعنوان مهمترین بُعد انتخاب شد.

دیدار و همکاران (۱۳۹۶) به بررسی تأثیر کیفیت حاکمیت شرکتی بر کیفیت افشا با تأکید بر نقش تعدیلکنندهی رقابت بازار محصول در شرکتهای پذیرفتهشده در بورس تهران پرداختند. نتایج حاصل از آزمون فرضیههای پژوهش نشان داد کیفیت حاکمیت شرکتی بر کیفیت افشا تأثیر مثبت و معناداری دارد و سطح بالاتر کیفیت افشا در نتیجهی افزایش کیفیت حاکمیت شرکتی بهدست میآید؛ اما رقابت بازار محصول در حالت کلی بر این رابطه تأثیر معناداری ندارد.

فرجی و همکاران (۱۳۹۹) به بررسی قابلیت مقایسهی صورتهای مالی، رقابت بازار محصول و اجتناب مالیاتی پرداختند. نتایج نشان داد قابلیت مقایسهی صورتهای مالی بهمنزلهی یک سازوکار حاکمیتی، از رفتارهای فرصتطلبانه مدیران از جمله اجتناب مالیاتی ممانعت میکند. همچنین، یافتهها نشان دادند ارتباط منفی بین قابلیت مقایسه و اجتناب مالیاتی در شرکتهایی شدت کمتری دارد که در صنایع با رقابت بالا فعالیت دارند. این نتیجه تأیید میکند که فشار رقابتی، انگیزهی مدیران را برای اجتناب مالیاتی افزایش میدهد؛ زیرا از این طریق وجوه نقد بیشتری بهمنظور سرمایهگذاری و سبقت گرفتن از رقبا در اختیار دارند.

پیرویان و زراء نژاد (۱۳۹۱) به بررسی ارتباط ساختار بازار بر عملکرد صنعت بیمه در ایران پرداختند. با توجه به نتایج شاخص تمرکز هرفیندال- هیرشمن، میانگین سطح تمرکز از سال ۱۳۶۹ تا ۱۳۸۱ روندی صعودی و از سال ۱۳۸۲ روندی نزولی را طی کرده است. همچنین، نتایج مدل VAR نشان داد که افزایش سطح رقابتپذیری در صنعت بیمه موجب بهبود سودآوری و کاهش تمرکز در صنعت میشود. با توجه به نتایج تحقیق، هر دو نظریهی یادشده در صنعت بیمه ایران تأیید شده است.

۲-۴- پیشینه خارجی

در رابطه با پژوهشهای تجربی مربوط به مطالعه حاضر، گفتنی است که بنابر نتایج گزارششده، افزایش هزینههای نمایندگی دارای عواقب منفی مانند ارزشگذاری کمتر از واقع سهام (ابدلدایم۴۹ ، ۲۰۱۷)، تضعیف عملکرد عملیاتی و بازده سهام

(وانگ۵۰ ، ۲۰۱۶) و انحراف از رفتار سرمایهگذاری مطلوب (برادران حسنزاده و تقیزاده، ۱۳۹۵) میباشد. در همین رابطه، ها (۲۰۱۹) نیز گزارش نمود که افزایش هزینههای نمایندگی موجب کاهش سطح محافظهکاری حسابداری شرکت میگردد. علاوه بر این، بالاکریشنان و کوهن (۲۰۱۱) از تأثیرگذاری متضاد رقابت در بازار محصول بر تحریف گزارشگری مالی در سطوح پایین و بالای رقابت در بازار محصول خبر دادهاند. زلاتکو و کلادنیچی (۲۰۱۸) نیز نتیجه مشابهی در مورد تأثیر رقابت بر بهرهوری یافتند. علاوه بر این، چانگ و همکاران (۲۰۱۹) در بررسی تأثیر قدرت بازار بر دستکاری فعالیتهای واقعی، از تأثیر کاهنده قدرت بازار خبر دادند. با توجه به توضیحات ارائهشده، فرضیههای مطالعه حاضر به شرح زیر مطرح میگردند.

۳-۴- سؤالات و فرضیات تحقیق

سؤال اول: آیا رقابت در صنعت با هزینه نمایندگی دارای رابطه غیرخطی است؟

سؤال دوم: آیا قدرت بازار شرکت بر رابطه غیرخطی رقابت در صنعت و هزینه نمایندگی مؤثر است؟

سؤال سوم: آیا عملکرد صادراتی شرکت بر رابطه غیرخطی رقابت در صنعت و هزینه نمایندگی مؤثر است؟

فرضیه اول: رقابت در صنعت با هزینه نمایندگی دارای رابطه غیرخطی است.

فرضیه دوم: قدرت بازار شرکت بر رابطه غیرخطی رقابت در صنعت و هزینه نمایندگی مؤثر است.

فرضیه سوم: عملکرد صادراتی شرکت بر رابطه غیرخطی رقابت در صنعت و هزینه نمایندگی مؤثر است.

۵- روششناسی تحقیق

ازآنجاکه نتایج حاصل از این پژوهش میتواند در تصمیمات مدیران، سرمایهگذاران، تحلیلگران و فعالان بازار سرمایه، سازمان بورس و اوراق بهادار و حسابرسان مورد استفاده قرار گیرد، از جنبه هدف پژوهش، از نوع پژوهشهای کاربردی بهشمار میرود. همچنین از جنبه نحوه استنباط در خصوص فرضیههای پژوهش، در گروه پژوهشهای توصیفی-همبستگی قرار میگیرد، زیرا برای کشف روابط بین متغیرهای پژوهش، از شیوههای رگرسیون و همبستگی استفاده خواهد شد که به این ترتیب، از نظر استدلالی، استدلال استقرایی است. همچنین، ازآنجاکه از طریق آزمایش دادههای موجود، نتیجهگیری خواهیم کرد، این پژوهش در گروه تئوریهای اثباتی قرار خواهد گرفت.

۱-۵- قلمرو تحقیق

قلمرو پژوهش حاضر بهلحاظ مکانی، شرکتهای پذیرفتهشده در بورس تهران و بهلحاظ زمانی، سالهای ۱۳۹۳ تا ۱۳۹۷ میباشد. همچنین، قلمرو تحقیق حاضر از نظر موضوعی، به بررسی تأثیر عملکرد صادراتی و قدرت بازار رقابت شرکتها روی رقابت در صنعت از دیدگاه تئوری نمایندگی میپردازد.

۲-۵- جامعه آماری و نمونهگیری

جامعه آماری این پژوهش، شرکتهای پذیرفتهشده در بورس تهران طی سالهای ۱۳۹۳ تا ۱۳۹۷ میباشد. جامعه آماری غربالشده مورداستفاده نیز از طریق روش حذف سیستماتیک از جامعه آماری تعیین خواهد شد، به این ترتیب که جامعه آماری غربالشده، متشکل از کلیه شرکتهای موجود در جامعه آماری است که حائز معیارهای زیر باشند:

۱) از شرکتهای فعال در حوزه فعالیتهای مالی، از جمله شرکتهای سرمایهگذاری، بانکها، بیمهها و مؤسسات مالی نباشند، چراکه این شرکتها دارای ساختار مالی و اهداف عملکردی متفاوت با شرکتهای تولیدی و بعضاً مبتنی بر عملکرد شرکتهای تولیدی (بهخاطر انجام سرمایهگذاری در آنها) میباشند.

۲) دوره مالی آنها منتهی به ۱۲/۲۹ هر سال باشد تا بتوان دادهها را در کنار یکدیگر و در صورت نیاز، بهصورت پانلی بهکار برد و عدم رعایت این موضوع، موجب ایجاد اخلال در تجزیه و تحلیلها و کاهش کیفیت نتایج خواهد شد. فرآیند مذکور، منجر به انتخاب ۱۰۷ شرکت گردید.

۳-۵- مدلها و متغیرهای تحقیق

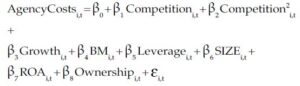

• بهمنظور آزمون فرضیه اول، از مدل زیر استفاده میشود:

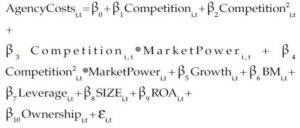

• بهمنظور آزمون فرضیه دوم، از مدل زیر استفاده میشود:

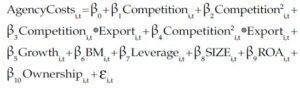

• بهمنظور آزمون فرضیه سوم، از مدل زیر استفاده میشود:

که در آنها:

متغیر وابسته:

![]() ،هزینههای نمایندگی شرکت i در سال t است که بهمنظور محاسبه آن از روش انگ۵۱ و همکاران (۲۰۰۰) و لو۵۲ و همکاران (۲۰۱۸) استفاده میگردد. برای محاسبه هزینههای نمایندگی، رویکردهای گوناگونی معرفی شده است که از آن جمله میتوان به مدلهای استفادهشده توسط چوو و وو ۵۳ (۲۰۱۴) و بادآور نهندی و همکاران (۱۳۹۸) اشاره کرد. مدل چوو و وو (۲۰۱۴) دارای ترکیبی است که متناسب با موضوع و اهداف مطالعه حاضر برای تعریف متغیر هزینه نمایندگی بهصورت یک متغیر قابلتغییر بر اساس شاخصها و عملکرد شرکت نیست و بادآور نهندی و همکاران (۱۳۹۸) از شاخص کیوتوبین برای هزینههای نمایندگی استفاده کردهاند که دارای کاربردهای متفاوت و همگرایی با متغیرهای کنترلی مطالعه حاضر است. بنابراین، پس از بررسیهای متعدد از رویکردهای منتخب بهره گرفته شده است که متناسب با اهداف مطالعه حاضر و همچنین ماهیت هزینههای نمایندگی است. درباره رویکرد بهکاررفته در این مطالعه، توضیح اینکه مدیران منفعتطلب در راستای بیشینهسازی مطلوبیت خود، از رفتارهای فرصتطلبانه مانند سرمایهگذاری ناکارا و مصارف مازاد غیرضروری استفاده میکنند. در این راستا، بهمنظور محاسبه هزینههای نمایندگی بین سهامداران و مدیران از نسبت هزینههای عملیاتی استفاده میگردد که برابر است با نسبت هزینههای عمومی، اداری و فروش به درآمد فروش شرکت. مقادیر بالاتر این نسبت، هزینههای نمایندگی بالاتر بین سهامداران و ذینفعان را به نمایش میگذارد. علاوه بر این، بهمنظور محاسبه هزینههای نمایندگی بین سهامداران اکثریت و اقلیت، طبق رویکرد جیانگ۵۴ و همکاران (۲۰۱۰) و لو و همکاران (۲۰۱۸)، از نسبت حسابهای دریافتنی به کل داراییها استفاده میگردد؛ چراکه سهامداران عمده این انگیزه را دارند که منافع سهامداران اقلیت را مصادره نمایند. لذا هرچه سطح حسابهای دریافتنی شرکتها افزایش یابد، سطح هزینههای نمایندگی بین سهامداران اقلیت و اکثریت، بیشتر میشود. با توجه به توضیحات ارائهشده، از ترکیب هموزن دو شاخص نسبت هزینههای عمومی، اداری و فروش به درآمد فروش و نسبت حسابهای دریافتنی به کل داراییها بهعنوان معیاری برای هزینههای نمایندگی شرکت استفاده میگردد.

،هزینههای نمایندگی شرکت i در سال t است که بهمنظور محاسبه آن از روش انگ۵۱ و همکاران (۲۰۰۰) و لو۵۲ و همکاران (۲۰۱۸) استفاده میگردد. برای محاسبه هزینههای نمایندگی، رویکردهای گوناگونی معرفی شده است که از آن جمله میتوان به مدلهای استفادهشده توسط چوو و وو ۵۳ (۲۰۱۴) و بادآور نهندی و همکاران (۱۳۹۸) اشاره کرد. مدل چوو و وو (۲۰۱۴) دارای ترکیبی است که متناسب با موضوع و اهداف مطالعه حاضر برای تعریف متغیر هزینه نمایندگی بهصورت یک متغیر قابلتغییر بر اساس شاخصها و عملکرد شرکت نیست و بادآور نهندی و همکاران (۱۳۹۸) از شاخص کیوتوبین برای هزینههای نمایندگی استفاده کردهاند که دارای کاربردهای متفاوت و همگرایی با متغیرهای کنترلی مطالعه حاضر است. بنابراین، پس از بررسیهای متعدد از رویکردهای منتخب بهره گرفته شده است که متناسب با اهداف مطالعه حاضر و همچنین ماهیت هزینههای نمایندگی است. درباره رویکرد بهکاررفته در این مطالعه، توضیح اینکه مدیران منفعتطلب در راستای بیشینهسازی مطلوبیت خود، از رفتارهای فرصتطلبانه مانند سرمایهگذاری ناکارا و مصارف مازاد غیرضروری استفاده میکنند. در این راستا، بهمنظور محاسبه هزینههای نمایندگی بین سهامداران و مدیران از نسبت هزینههای عملیاتی استفاده میگردد که برابر است با نسبت هزینههای عمومی، اداری و فروش به درآمد فروش شرکت. مقادیر بالاتر این نسبت، هزینههای نمایندگی بالاتر بین سهامداران و ذینفعان را به نمایش میگذارد. علاوه بر این، بهمنظور محاسبه هزینههای نمایندگی بین سهامداران اکثریت و اقلیت، طبق رویکرد جیانگ۵۴ و همکاران (۲۰۱۰) و لو و همکاران (۲۰۱۸)، از نسبت حسابهای دریافتنی به کل داراییها استفاده میگردد؛ چراکه سهامداران عمده این انگیزه را دارند که منافع سهامداران اقلیت را مصادره نمایند. لذا هرچه سطح حسابهای دریافتنی شرکتها افزایش یابد، سطح هزینههای نمایندگی بین سهامداران اقلیت و اکثریت، بیشتر میشود. با توجه به توضیحات ارائهشده، از ترکیب هموزن دو شاخص نسبت هزینههای عمومی، اداری و فروش به درآمد فروش و نسبت حسابهای دریافتنی به کل داراییها بهعنوان معیاری برای هزینههای نمایندگی شرکت استفاده میگردد.

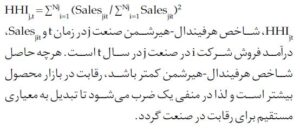

متغیر مستقل:

![]() ،رقابت در صنعت شرکت i در سال t است که برای محاسبه آن از شاخص هرفیندال-هیرشمن استفاده میشود. لازم به توضیح است که در مطالعات تجربی درباره ساختار بازارها برای قضاوت راجعبه رقابت و انحصار هر بازار، اساساً از مفهوم تمرکز استفاده میشود. تمرکز بازار از جمله متغیرهای ساختاری است که برای اندازهگیری سطح فعالیتهای رقابتی و انحصاری در مطالعات تجربی کاربرد وسیعی دارد. بسیاری از صاحبنظران و تصمیمسازان اقتصادی، با استفاده از اندازه تمرکز راجعبه قدرت انحصاری هر بازار قضاوت میکنند. در بسیاری از مطالعات، برای شناخت ساختار بازارها، اساساً از شاخصهای تمرکز استفاده میشود. با استفاده از مفهوم تمرکز میتوان ساختار بازار و بهعبارتی اندازه رقابت و انحصار را اندازهگیری کرد. در این رابطه، شاخص هرفیندال-هیرشمن که قابلیت محاسبه رقابت و انحصار را دارد، معیار مناسبی برای سنجش رقابت در صنعت است. شاخص هرفیندال-هیرشمن معیاری از تمرکز است که بهطور گستردهای در ادبیات نظری استفاده شده است و اغلب بهعنوان معیاری برای ارزیابی دیگر شاخصهای تمرکز استفاده میشود (حری و همکاران، ۱۳۹۷). شاخص هرفیندال-هیرشمن (HHI) بهصورت زیر محاسبه میشود:

،رقابت در صنعت شرکت i در سال t است که برای محاسبه آن از شاخص هرفیندال-هیرشمن استفاده میشود. لازم به توضیح است که در مطالعات تجربی درباره ساختار بازارها برای قضاوت راجعبه رقابت و انحصار هر بازار، اساساً از مفهوم تمرکز استفاده میشود. تمرکز بازار از جمله متغیرهای ساختاری است که برای اندازهگیری سطح فعالیتهای رقابتی و انحصاری در مطالعات تجربی کاربرد وسیعی دارد. بسیاری از صاحبنظران و تصمیمسازان اقتصادی، با استفاده از اندازه تمرکز راجعبه قدرت انحصاری هر بازار قضاوت میکنند. در بسیاری از مطالعات، برای شناخت ساختار بازارها، اساساً از شاخصهای تمرکز استفاده میشود. با استفاده از مفهوم تمرکز میتوان ساختار بازار و بهعبارتی اندازه رقابت و انحصار را اندازهگیری کرد. در این رابطه، شاخص هرفیندال-هیرشمن که قابلیت محاسبه رقابت و انحصار را دارد، معیار مناسبی برای سنجش رقابت در صنعت است. شاخص هرفیندال-هیرشمن معیاری از تمرکز است که بهطور گستردهای در ادبیات نظری استفاده شده است و اغلب بهعنوان معیاری برای ارزیابی دیگر شاخصهای تمرکز استفاده میشود (حری و همکاران، ۱۳۹۷). شاخص هرفیندال-هیرشمن (HHI) بهصورت زیر محاسبه میشود:

متغیرهای تعدیلگر:

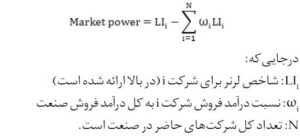

![]() ،قدرت بازار شرکت i در سال t است که برای محاسبه آن از شاخص لرنر تعدیلشده برای قدرت بازار شرکت استفاده میشود. این شاخص میتواند توان کسب سود شرکت از هر ریال درآمد فروش را محاسبه نماید و اینطور استدلال میگردد که شرکتهای دارای قدرت بازار بیشتر، میتوانند قیمت موردنظر خود را چه از لحاظ فنی و چه از لحاظ لابیگری بر بازار تحمیل کنند. استدلال دوم هم این است که توانایی شرکتها برای افزایش حاشیه سود، علامتی از قدرت بیشتر آنان در بازار محصول است؛ چراکه میتوانند در قیمتهای گوناگون بازار، سودآوری خود را حفظ نمایند و رقابت موفقتری داشته باشند. با توجه به توضیحات فوق، استفاده از این متغیر، محدودیتی در استفاده از شرکتهای حاضر در صنایع غیررقابتی و دارای قیمتگذاری دستوری نیز ایجاد نمیکند و در کلیه صنایع قابلاستفاده است. نخستین گام، بهصورت زیر محاسبه میگردد (حاشیه قیمت – بهای تمامشده):

،قدرت بازار شرکت i در سال t است که برای محاسبه آن از شاخص لرنر تعدیلشده برای قدرت بازار شرکت استفاده میشود. این شاخص میتواند توان کسب سود شرکت از هر ریال درآمد فروش را محاسبه نماید و اینطور استدلال میگردد که شرکتهای دارای قدرت بازار بیشتر، میتوانند قیمت موردنظر خود را چه از لحاظ فنی و چه از لحاظ لابیگری بر بازار تحمیل کنند. استدلال دوم هم این است که توانایی شرکتها برای افزایش حاشیه سود، علامتی از قدرت بیشتر آنان در بازار محصول است؛ چراکه میتوانند در قیمتهای گوناگون بازار، سودآوری خود را حفظ نمایند و رقابت موفقتری داشته باشند. با توجه به توضیحات فوق، استفاده از این متغیر، محدودیتی در استفاده از شرکتهای حاضر در صنایع غیررقابتی و دارای قیمتگذاری دستوری نیز ایجاد نمیکند و در کلیه صنایع قابلاستفاده است. نخستین گام، بهصورت زیر محاسبه میگردد (حاشیه قیمت – بهای تمامشده):

![]() درجاییکه:

درجاییکه:

Sales، درآمد فروش؛ COGS، بهای تمامشده کالای فروختهشده و SG&A، هزینههای عمومی، اداری و فروش است. اگرچه از حاشیه قیمت منهای بهای تمامشده، برای محاسبه قدرت بازار محصول استفاده شده است، اما این معیار، عوامل خاص شرکت که بر قدرت بازار محصول مؤثر هستند را از عوامل خاص صنعت، محفوظ نمیکند. این معیار، ممکن است بهعلت عوامل خاص صنعت که به قدرت بازار شرکت نامربوطند، نوسان یابد. لذا در این مطالعه، از شاخص لرنر تعدیلشده صنعت برای محاسبه قدرت بازار محصول شرکت استفاده میشود که شیوه محاسبه آن بهصورت زیر است (داتا۵۵ و همکاران، ۲۰۱۳):

این شاخص تعدیلشده لرنر، به میزان اندکی قدرت بازار داخل صنعت یک شرکت را شامل میشود و بنابراین تا حد امکان، عاری از خصوصیات صنایع است.

![]() ،عملکرد صادراتی شرکت i در سال t است که برابر با نسبت درآمد صادراتی به کل داراییهای شرکت میباشد.

،عملکرد صادراتی شرکت i در سال t است که برابر با نسبت درآمد صادراتی به کل داراییهای شرکت میباشد.

متغیرهای کنترلی:

![]() ،رشد شرکت i در سال t است که برابر با نرخ تغییرات درآمد فروش در سال جاری نسبت به سال گذشته (درآمد فروش در سال جاری منهای درآمد فروش در سال گذشته، تقسیم بر درآمد فروش در سال گذشته) میباشد.

،رشد شرکت i در سال t است که برابر با نرخ تغییرات درآمد فروش در سال جاری نسبت به سال گذشته (درآمد فروش در سال جاری منهای درآمد فروش در سال گذشته، تقسیم بر درآمد فروش در سال گذشته) میباشد.

![]() ،فرصتهای رشد شرکت i در سال t است که برابر با نسبت ارزش بازار حقوق صاحبان سهام به ارزش دفتری حقوق صاحبان سهام میباشد.

،فرصتهای رشد شرکت i در سال t است که برابر با نسبت ارزش بازار حقوق صاحبان سهام به ارزش دفتری حقوق صاحبان سهام میباشد.

![]() ،اهرم مالی شرکت i در سال t که برابر با نسبت کل بدهیها به کل داراییها است.

،اهرم مالی شرکت i در سال t که برابر با نسبت کل بدهیها به کل داراییها است.

![]() ،اندازه شرکت i در سال t که برابر با لگاریتم طبیعی کل داراییها میباشد.

،اندازه شرکت i در سال t که برابر با لگاریتم طبیعی کل داراییها میباشد.

![]() ،سودآوری شرکت i در سال t که برابر با نسبت سود خالص به کل داراییها است.

،سودآوری شرکت i در سال t که برابر با نسبت سود خالص به کل داراییها است.

![]() ،مالکیت عمده شرکت i در سال t است که برابر با درصد سهام تحتتملک سهامداران عمده شرکت (مالکان بیش از ۵ درصد سهام شرکت) میباشد.

،مالکیت عمده شرکت i در سال t است که برابر با درصد سهام تحتتملک سهامداران عمده شرکت (مالکان بیش از ۵ درصد سهام شرکت) میباشد.

۶- یافتههای تحقیق

۱-۶- آمار توصیفی

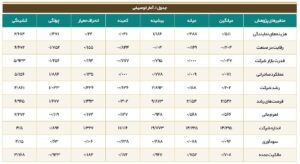

در این قسمت، میانگین، میانه (معیارهای مرکزی)، انحراف معیار، بیشینه و کمینه (معیارهای پراکندگی) و چولگی و کشیدگی متغیرهای مورداستفاده محاسبه و در جدول ۱ آورده شده است.

جدول فوق نشان میدهد که کلیه متغیرهای مندرج در جدول آمار توصیفی کاملاً کنترل شدهاند و همه متغیرها برای انجام آزمون استنباطی مطلوب و مناسب هستند و شکافی در مورد متغیرها وجود ندارد.

نتیجه آزمون فرضیه اول

۱-۲-۶- نتیجه آزمون فرضیه اول تحقیق با استفاده از مدل اثرات ثابت (با توجه به نتایج آزمونهای چاو و هاسمن)، در جدول ۲ ارائه شده است.

برای بررسی ارتباط خطی از متغیر رقابت در صنعت و برای بررسی ارتباط غیرخطی از متغیر مجذور رقابت در صنعت استفاده میگردد. ازآنجاکه ضریب و آماره t متغیر درجه اول رقابت در صنعت، منفی و ضریب و آماره t متغیر درجه دوم رقابت در صنعت، مثبت است، ارتباط U شکل بین رقابت در صنعت و هزینههای نمایندگی برقرار است؛ بنابراین، فرضیه اول تأیید میشود.

آماره دوربین- واتسون مدل ۱/۹۷۵ است که بین ۱/۵ و ۲/۵ قرار دارد. ضمناً سطح معناداری آماره F نیز ۰/۰۰۰ است که پایینتر از ۰/۰۵ بوده و نشان از معناداری مدل دارد. نکتهی قابلتوجه دیگر در جدول ۲، ضریب تعیین تعدیلشده مدل است. مقدار ضریب تعیین تعدیلشده مدل مورداستفاده حدود ۷۵ درصد میباشد که نشان میدهد حدود ۷۵ درصد از تغییرات متغیر وابسته بهوسیلهی متغیرهای مستقل و کنترلی قابل توضیح است. ضمناً اثرات احتمالی ناهمسانی واریانس با استفاده از تصحیح وایت دایاگونال، رفع گردیده است.

۲-۲-۶- نتیجه آزمون فرضیه دوم

نتیجهی آزمون فرضیه دوم تحقیق، با استفاده از مدل اثرات ثابت (با توجه به نتایج آزمونهای چاو و هاسمن)، در جدول ۳ ارائه شده است.

ازآنجاکه ضریب و آماره t متغیرهای رقابت در صنعت*قدرت بازار شرکت و مجذور رقابت در صنعت*قدرت بازار شرکت منفی و معنادار است، فرضیه دوم تأیید میشود.

شرایط متغیرهای کنترلی در این مدل نیز مشابه مدل نخست است و آمارهای دوربین- واتسون و F و همچنین ضریب تعیین تعدیلشده شرایط مناسبی دارند. ضمناً اثرات احتمالی ناهمسانی واریانس با استفاده از تصحیح وایت دایاگونال، رفع گردیده است.

۳-۲-۶- نتیجه آزمون فرضیه سوم

نتیجهی آزمون فرضیه سوم تحقیق با استفاده از مدل اثرات ثابت (با توجه به نتایج آزمونهای چاو و هاسمن)، در جدول ۴ ارائه شده است.

ازآنجاکه ضریب و آماره t متغیرهای رقابت در صنعت*عملکرد صادراتی و مجذور رقابت در صنعت*عملکرد صادراتی منفی و معنادار است، فرضیه سوم تأیید میشود.

شرایط متغیرهای کنترلی در این مدل نیز مشابه مدل نخست است و آمارههای دوربین- واتسون و F و همچنین ضریب تعیین تعدیلشده شرایط مناسبی دارند. ضمناً اثرات احتمالی ناهمسانی واریانس با استفاده از تصحیح وایت دایاگونال، رفع گردیده است.

۷- خلاصه و نتیجهگیری

نتایج فرضیه اول

فرضیه اول: رقابت در صنعت با هزینه نمایندگی دارای رابطه غیرخطی است.

در مطالعه حاضر به بررسی رابطه غیرخطی رقابت در صنعت و هزینه نمایندگی با تأکید بر اثر تعدیلی قدرت بازار و عملکرد صادراتی شرکتهای پذیرفتهشده در بورس تهران پرداخته شد. نتایج بررسیهای صورتگرفته نشان داد که رقابت در صنعت در سطوح پایینتر، هزینههای نمایندگی را کاهش میدهد، اما افزایش هرچه بیشتر رقابت با افزایش هزینههای نمایندگی همراه خواهد بود. افزایش رقابت، اطلاعات بیشتری را برای مالکان فراهم میآورد که میتواند مشکل مخاطرات اخلاقی را بکاهد و لذا مدیران را تشویق میکند تا همراهی نزدیکتری با منافع سهامداران داشته باشند. رقابت در صنعت بهعنوان سازوکار انضباطی برونسازمانی اصول حاکمیت شرکتی است که منافع مدیران و سهامداران را پیوند میدهد و کارایی را بهبود میبخشد که بهواسطه نقش سازوکارهای حاکمیت شرکتی در کاهش هزینههای نمایندگی (در صورت برقراری بهینه و کارای سازوکارهای حاکمیت شرکتی و فزونی منافع بر هزینههای آنها)، رقابت در صنعت نیز میتواند هزینههای نمایندگی را متأثر سازد. مطالعات نظری نشان دادهاند که رقابت میتواند بهطور مستقیم بر رفتارهای مدیریتی تأثیر گذارد، بنابراین مشکلات نمایندگی را کاهش میدهد. این در حالی است که افزایش بسیار زیاد رقابت در بازار میتواند بهواسطه تقویت نگرانیهای حرفهای مدیریت و ایجاد خطر اخلاقی، بر هزینههای نمایندگی بیافزاید. بهعبارت دیگر، نگرانیهای حرفهای مدیریت و فشارهای بازار سرمایه، سازوکارهایی هستند که افزایش رقابت در بازار محصول از طریق آنها، موجب افزایش هزینههای نمایندگی میگردد. فشار رقابتی (رقابت در سطوح بالا) میتواند مشکل مخاطرات اخلاقی را تشدید کند، از زیر کار شانه خالی کردن مدیران را افزایش دهد و احتمال گزارش تحریفآمیز اطلاعات مالی را بالا ببرد. مدیران حاضر در شرکتهای صنایع رقابتی، تحت فشار بیشتری نسبت به سایر شرکتها برای دستکاری اطلاعات مالی گزارششده به بازار سرمایه قرار دارند که افزایش هزینههای نمایندگی را در پی خواهد داشت؛ بنابراین، رقابت در صنعت با تقویت سازوکارهای نظارتی، هزینههای نمایندگی را کاهش میدهد، اما افزایش هرچه بیشتر رقابت، احتمال افزایش فشار بر مدیریت و ایجاد برخی مخاطرات اخلاقی را تقویت میکند. اگرچه بر اساس بررسیهای صورتگرفته، پژوهشی مطابق این موضوع انجام نشده است، اما نتایج بهدستآمده از بابت نوع تأثیر شناساییشده برای رقابت را میتوان منطبق بر نتایج بالاکریشنان و کوهن (۲۰۱۱) و زلاتکو و کلادنیچی (۲۰۱۸) و در تضاد با مطالعاتی نظیر گوادالپ و پرز-گنزالز (۲۰۱۰) و ژائو و همکاران (۲۰۱۲) دانست.

نتایج فرضیه دوم

فرضیه دوم: قدرت بازار شرکت بر رابطه غیرخطی رقابت در صنعت و هزینه نمایندگی مؤثر است.

از دیگر نتایج مطالعه حاضر، این است که افزایش قدرت بازار شرکت میتواند علاوه بر تقویت تأثیر کاهنده رقابت در صنعت بر هزینههای نمایندگی، عواقب منفی سطوح بالای رقابت در صنعت را تضعیف نماید؛ بنابراین، قدرت بازار شرکت، عاملی است که میتواند ضمن تأثیر بر هزینههای نمایندگی شرکت، نقشآفرینی رقابت در صنعت را تحت تأثیر قرار دهد. شرکتهایی که قدرت بازار بیشتری دارند، بهواسطه حاشیه سود بالاتر، جریانات نقد باثباتتر و متعاقباً نوسانات قیمت سهام کمتری خواهند داشت. علت این موضوع، آن است که شرکتهای دارای قدرت سودآوری و حاشیه سود بالاتر، قدرت بازار بیشتری برای افزایش یا کاهش قیمت محصول یا انعطافپذیری در برابر قیمتهای متفاوت دارند. هنگام افزایش غیرمنتظره و ناگهانی بهای تمامشده محصول، شرکتی که قدرت بازار بیشتری دارد، میتواند قیمت محصول را افزایش داده و این افزایش بها را بر دوش مصرفکنندگان قرار دهد یا با تحمل افزایش سطح هزینههای متحمله، رقبای خود را تحت فشار قرار دهد. در این رابطه، شرکت از طریق حفظ سطحی ثابت از سود و جریان نقدی، نوسانات جریان نقد کمتری را تجربه میکند. به این ترتیب، افزایش قدرت بازار شرکت علاوه بر تقویت تأثیر کاهنده رقابت در صنعت بر هزینههای نمایندگی، عواقب منفی سطوح بالای رقابت در صنعت را تضعیف مینماید. این نتیجه را میتوان از بابت نوع تأثیر شناساییشده برای قدرت بازار شرکت، مترادف با نتایج تحقیق چانگ و همکاران (۲۰۱۹) دانست.

نتایج فرضیه سوم

فرضیه سوم: عملکرد صادراتی شرکت بر رابطه غیرخطی رقابت در صنعت و هزینه نمایندگی مؤثر است.

نتایج بررسیهای صورتگرفته همچنین نشان داد که افزایش صادرات شرکت میتواند علاوه بر تقویت تأثیر کاهنده رقابت در صنعت بر هزینههای نمایندگی، عواقب منفی سطوح بالای رقابت در صنعت را تضعیف نماید. در این رابطه لازم به توضیح است که منظور از عملکرد صادراتی، میزانی بوده است که اهداف شرکت (شامل اهداف راهبردی و اهداف اقتصادی) برای صادرات یک محصول از طریق طرحریزی و اجرای راهبردهای بازاریابی صادراتی محقق میشود. تمامی سازمانها بهدنبال کسب مزایای رقابتی در بازارهای داخلی و بینالمللی خود هستند و همواره در جستجوی راهکارهای بدیع برای متفاوتسازی بازار خود نسبت به رقیبان میباشند و لذا عملکرد صادراتی یک شرکت، عاملی است که میتواند موجب محدود شدن آثار عملکرد رقابتی آن در صنعت گردد. به این ترتیب، افزایش صادرات شرکت افزون بر تقویت تأثیر کاهنده رقابت در صنعت بر هزینههای نمایندگی، عواقب منفی سطوح بالای رقابت در صنعت را تضعیف مینماید و از بابت نوع تأثیر شناساییشده برای عملکرد صادراتی، این نتیجه را میتوان منطبق بر نتایج اولابود و همکاران (۲۰۱۸) دانست.

۸- پیشنهادهای تحقیق

۱-۸- پیشنهادهای کاربردی

نتایج بهدستآمده در مطالعه حاضر، برای مدیران و تصمیمگیرندگان شرکتها و همچنین سرمایهگذاران در سهام شرکتها دارای اهمیت و قابلاستفاده است. با عنایت به نتایج بهدستآمده، مدیران و تصمیمگیرندگان (شامل مدیران عامل، اعضای هیئت مدیره و سهامداران عمده و نهادی) شرکتها باید در نظر داشته باشند که اگر بهدنبال کاهش هزینههای متحمل بر شرکت و کاهش امکان فرصتطلبی و رفتار خلاف منفعت ذینفعان هستند، به آثار سطح رقابت در صنعت و همچنین متغیرهای قدرت بازار و عملکرد صادراتی توجه داشته باشند و اگرچه رقابت در صنعت را نمیتوان شاخصی در اختیار افراد مذکور دانست، اما تقویت قدرت بازار و تمرکز بر فعالیتهای صادراتی را میتوانند در دستورکار قرار دهند که البته این موضوع باید با توجه به سایر متغیرها و عوامل خرد و کلان سیاسی، اقتصادی، مالی و عملیاتی صورت گیرد. علاوه بر این، با توجه به اینکه افزایش هزینههای نمایندگی همواره از نگرانیهای سهامداران بهویژه سهامداران خرد و اقلیت است، به این دسته از سرمایهگذاران توصیه میشود که توجه داشته باشند تأثیر رقابت در صنعت بر هزینههای نمایندگی بهصورت غیرخطی است و اگرچه رقابت در سطوح پایین دارای آثار مثبت و کاهنده هزینههای نمایندگی است، اما افزایش بیشتر از حد متعادل و متعارف رقابت در صنعت، هزینههای نمایندگی را افزایش میدهد که البته سنجش دقیق سطح رقابت در صنعت، مستلزم استفاده سرمایهگذاران از دادههای منتشرشده شرکتها و تجزیه و تحلیل آنها است. متناسب با نتایج تشریحشده و پیشنهادهای پیشگفته، به سرمایهگذاران نیز پیشنهاد میشود که تأثیرات قدرت بازار شرکت و عملکرد صادراتی شرکت را مدنظر قرار دهند و توجه داشته باشند که افزایش قدرت بازار شرکت (حاشیه سود نسبی در صنعت) و عملکرد خوب صادراتی آن میتوانند کاهش بیش از پیش هزینههای نمایندگی را در پی داشته باشند و اگر رقابت در صنعت شرکت نیز خیلی قوی باشد، این عوامل (قدرت بازار شرکت و عملکرد خوب صادراتی) میتوانند آثار منفی آن درباره هزینههای نمایندگی را محدود سازند.

۲-۸- پیشنهادهای تحقیقاتی

در مطالعه حاضر، بنا بر تئوریها و مباحث مطرحشده، به بررسی رابطه غیرخطی رقابت در صنعت و هزینه نمایندگی با تأکید بر نقش قدرت بازار و عملکرد صادراتی شرکت پرداخته شد. محققان میتوانند در مطالعات آتی، بهمنظور شناسایی سایر ابعاد آثار همزمان متغیرهای رقابت در صنعت، قدرت بازار و عملکرد صادراتی، تأثیر آنها را بر سایر متغیرها مانند سودآوری، رشد درآمد، انتخاب مؤسسه حسابرسی، نوع اظهارنظر حسابرسی، مدیریت سود و تجدید ارائه صورتهای مالی مورد تجزیه و تحلیل قرار دهند تا از این طریق، با انجام مطالعات متعدد، بتوان به جمعبندی مناسبی درباره این متغیرها و روابط متقابل آنها نائل آمد.