تأمین مالی از طریق اوراق منفعت در بازار بدهی ایران

امیرحسین شجاعی زرقانی

دانشجوی کارشناسی ارشد رشته معارف اسلامی و مدیریت مالی دانشگاه امام صادق (ع)

سرمایه بهعنوان یکی از اصلیترین منابع اقتصادی شناخته میشود و چگونگی تأمین آن برای پیشبرد اهداف در پروژههای اقتصادی صنایع و شرکتها، اهمیت بسیار زیادی دارد. در نظام مالی متعارف، روشهای متنوعی مانند انتشار اوراق قرضه برای تأمین منابع مالی موردنیاز وجود دارد، با این حال در نظام مالی اسلامی بهدلیل خاصیت ربوی بودن این روشهای تأمین مالی، استفاده از آنها به همان نحوی که در نظام مالی متعارف رایج است، غیرممکن میباشد. پژوهشگران حوزه مالی اسلامی با استفاده از نوآوریهای خود، درصدد طراحی ابزارهای نوین تأمین مالی اسلامی بودهاند. اوراق منفعت بهعنوان یکی از انواع اوراق بهادار، در کنار سایر صکوک همچون اوراق اجاره، اوراق مشارکت و … قرار میگیرد که در سالهای گذشته وارد ادبیات مالی اسلامی ایران شده است. امروزه از جمله مهمترین مسئلههای موجود در شرکتهای سهامی عام و خاص و همچنین دولت، تأمین منابع مالی موردنیاز جهت پیشبرد پروژههای اقتصادی در حوزه تحقیق و توسعه یا پرداخت بدهیهای آنها است. تا به امروز، پژوهشهای انجامشده حول این اوراق، عمدتاً در جهت معرفی، شناخت و بررسی ریسکهای موجود و نیز شناخت ارکان انتشار این اوراق بوده است و پژوهشی کاربردی راجع به انواع روشهای تأمین مالی از طریق انتشار اوراق مذکور برای شرکتهای سهامی عام و خاص، از طریق مرور روشهای انتشار این اوراق به همراه تحلیل آماری آنها انجام نشده است. در این پژوهش، ضمن ارائه تعریفی از اوراق منفعت و معرفی انواع آن، همچنین تشریح ارکان و مدل عملیاتی انتشار اوراق مذکور، به تحلیل آماری ۱۵ تجربهی انتشار اوراق منفعت در بازار بدهی فرابورس ایران پرداخته شده است. نتایج حاکی از آن است که دولت بیشترین سابقه را در انتشار اوراق منفعت و بیشترین ارزش را در تأمین مالی از طریق انتشار این اوراق داشته است. در مجموع، از بین انواع پنجگانه اوراق منفعت، در ایران فقط سه نوع از آن منتشر شده است و دو نوع دیگر همچنان فاقد سابقه انتشار میباشد. طی سالهای ۱۳۹۸ و ۱۳۹۹، شاهد بیشترین حجم و ارزش انتشار اوراق منفعت بودهایم، اما در سالهای ۱۴۰۰ و ۱۴۰۱، موردی از انتشار اوراق مذکور گزارش نشده است. در نهایت، با مقایسه نرخ سود اوراق منتشرشده با نرخ سود سپردههای بانکی، مشخص شد که نرخ سود این اوراق همواره از نرخ سود بانکی بالاتر بوده است تا جذابیت خود را برای خریداری توسط سرمایهگذاران حفظ کند.

مقدمه

سرمایه، ابزاری ضروری برای رشد و شکوفایی اقتصادی محسوب میشود که فرآیند تأمین آن از طریق ابزارهای مالی تسریع میگردد. طی سالهای اخیر، ابزارهای تأمین مالی اسلامی در کشورهای اسلامی توسعه چشمگیری داشته است. تأمین مالی اسلامی با هدف ارائه الگویی جدید برای جانشینی نظامهای مالی سنتی و مرسوم و فراهم کردن امکانات و فرصتهای مالی، تجاری و سرمایهگذاری منطبق با اصول شریعت، در ادبیات مالی جهان ظهور کرده است. یکی از انواع این ابزارهای تأمین مالی اسلامی، انتشار اوراق منفعت است. در بررسی جایگاه اوراق منفعت ذکر این نکته ضروری است که اوراق مذکور از جمله اوراق بهادار اسلامی (صکوک) است. واژه صکوک برای نخستین بار در سال ۲۰۰۲ در جلسه فقهی بانک توسعه اسلامی جهت ابزارهای مالی اسلامی پیشنهاد شد. صکوک جمع صک به معنی سند و سفته است و معرب واژه چک در فارسی است. عربها این واژه را توسعه دادهاند و برای کلیه انواع حوالجات، تعهدات و اسناد مالی بهکار میبرند (نجفی، ۱۳۸۵). بهصورت تخصصی، واژه صکوک به گواهیهایی اطلاق میشود که نمایانگر تعهدات مالی ناشی از تجارت و یا هرگونه فعالیت تجاری و سرمایهگذاری دیگر است (کمیل، ۲۰۰۸). صکوک از ابزارهای تأمین مالی جدیدی بهشمار میآید که با هدف جایگزینی اوراق بهادار متعارف (ربوی) طراحی شدهاند. پس از پیروزی انقلاب اسلامی، انتشار برخی از اوراق بهادار متعارف بهدلیل مغایرت با شرع مقدس متوقف گردید و به همین دلیل، کشورهای اسلامی با هدف یافتن منابع مالی موردنیاز برای راهاندازی پروژههای اقتصادی، تولیدی، خدماتی و طرحهای زیربنایی، به مطالعات گستردهای دست زدند. ایده انتشار صکوک یکی از برجستهترین نتایج این مطالعات بود. محققین در پی طراحی اوراقی بودند که در ضمن رعایت معیارهای شرعی بر پایه عقود متداول، بتوانند منابع مالی مناسبی را برای انجام فعالیتهای اقتصادی فراهم آورند. این مطالعات گسترده منجر به کشف و طراحی اوراق بهادار اسلامی متعددی گردید که اوراق منفعت از جمله آنها است.

شرکت مدیریت دارایی مرکزی بازار سرمایه، انواع اوراق بهادار اسلامی را ۱۴ نوع و شامل اوراق قرضالحسنه، اجاره، مرابحه، مضاربه، منفعت، مزارعه، مساقات، استصناع، سلف (سلم)، جعاله، مشارکت، خرید دین، رهنی و بیمه اتکایی میداند. در یک دستهبندی کلی، ابزارهای مالی اسلامی جدید به سه گروه تقسیم میشوند (موسویان، ۱۳۸۶):

۱) ابزارهای مالی غیرانتفاعی همچون اوراق قرضالحسنه؛

۲) ابزارهای مالی انتفاعی با نرخهای سود معین؛

۳) ابزارهای مالی انتفاعی با بازدهی انتظاری که اوراق منفعت یکی از آنها است.

در واقع، اوراق منفعت از جمله ابزارهای مالی انتفاعی با سود متغیر است.

در این پژوهش، ابتدا با استفاده از روش کتابخانهای و بر اساس منابع و اطلاعات موجود، به تعریف جامعی از اوراق منفعت میپردازیم و ضمن بیان ارکان انتشار و ترسیم مدل عملیاتی انتشار اوراق منفعت، انواع اوراق منفعت قابلانتشار را در ۵ دسته تشریح خواهیم کرد. در ادامه، بر اساس دادههای مستخرج از شرکت مدیریت دارایی مرکزی بازار سرمایه، شرکت فرابورس ایران و بانک اطلاعات سریهای زمانی اقتصادی، به تحلیل آماری همه ۱۵ اوراق منفعت منتشرشده در بازار بدهی فرابورس ایران تا پایان سال ۱۴۰۱ خواهیم پرداخت.

پیشینه پژوهش

در سالهای اخیر، پژوهشهای زیادی در مورد ابزارهای مالی اسلامی (صکوک)، صـورت گرفتـه اسـت. با این حال، در خصوص اوراق منفعت بهویژه طراحی الگو برای تأمین مالی پروژههای اقتصادی از طریق اوراق مذکور و همچنین مطالعه موردی اوراق منتشرشده و تحلیل آماری آنها، پـژوهشهای قابلتـوجهی بـه چشـم نمیخورد که مرور آنها یادآور تجربهای موفق از انتشار این اوراق برای یک شرکت باشد و بتواند نظر مدیران شرکتها و صنایع مختلف را به خود جلب کند. پژوهشهای انجامشده، تاکنون حول تعاریف و مبانی فقهی و اسلامی این اوراق بوده که در ادامه خلاصه آنها ذکر شده است:

قحف (۱۹۹۸) در مقالهای به موضوع «استفاده از اوراق منفعت در تأمین مالی خدمات عمومی» میپردازد. حبیبیان نقیبی (۱۳۸۴) در مقاله خود با عنوان «درآمدی بر اوراق منفعت و مبانی شرعی آن»، به بررسی اجمالی مشروع بودن انتشار اوراق منفعت میپردازد. در واقع، میتوان این مقاله را متناسب با نام آن، فتح بابی در مبانی فقهی اوراق منفعت دانست. البته اوراق منفعت نامی است که برای اولین بار در مقاله مذکور در زبان فارسی بر این نوع قرارداد نهاده شد و در عمل، از سوی مجامع علمی و اجرایی مورد پذیرش قرار گرفت. موسویان (۱۳۸۸) در کتاب «ابزارهای مالی اسلامی (صکوک)»، بحث اندکی را به اختصار به این موضوع اختصاص داده است. سبحانی و حبیبیان نقیبی (۱۳۹۱) در مقالهای با عنوان «ریسک و بازدهی اوراق منفعت»، به بررسی دو عنصر ریسک و بازدهی اوراق مذکور پرداختهاند. مصباحی مقدم و همکاران (۱۳۸۷) در مقالهای تحت عنوان «ارائه الگوی تأمین مالی توسعه موقوفات با استفاده از اوراق منفعت (صکوک انتفاع)»، به ذکر یک مدل و الگوی توسعهای پرداختهاند. توحیدی و یاراحمدی (۱۳۹۶) در گزارشی به بررسی تحلیلی وضعیت بازار اوراق بهادار اسلامی (صکوک) در ایران و جهان تا شهریورماه ۱۳۹۶ پرداختهاند که طی این گزارش، ضمن ارائه تعریفی از صکوک در تقسیمبندیهای مختلف، تحلیل انواع صکوک منتشرشده را تشریح کردهاند و در پایان، دلخوانی و زهرهوندی (۱۴۰۰) گزارش موردکاوی صکوک منفعت شرکت ملی نفت ایران (سهامی خاص) منتشرشده در اسفندماه ۱۳۹۹ را به شرکت مدیریت دارایی مرکزی ارائه دادهاند.

در ادامه، پژوهشهای انجامشده حول این اوراق بهادار اسلامی، نوآوری پژوهش پیشرو، معرفی الگوهای تأمین مالی از طریق انتشار اوراق منفعت برای انجام پروژههای اقتصادی دولت و شرکتها، با نگاهی به وضعیت آماری و تحلیلی اوراق منفعت منتشرشده در فرابورس ایران تا پایان سال ۱۴۰۱ ارائه شده است. از این رو، مرور الگوهای مذکور برای آن دسته از مدیران شرکتهای سهامی عام و خاص و همچنین دولت که قصد تأمین منابع مالی موردنیاز خود را از طریق انتشار اوراق منفعت دارند، ضرورت دارد.

اوراق منفعت

صکوک را میتوان از حیث نوع انتقال مالکیت با پشتوانه دارایی و در قالب واگذاری منافع آتی به پشتوانه دارایی، از حیث نوع ناشر به اشکال چهارگانه دولتی، شبهدولتی، شرکتی و نهادهای مالی و از حیث سررسید نیز در چهار دسته کوتاهمدت، میانمدت، بلندمدت و بدون سررسید، تقسیمبندی کرد تا از این طریق، درک درستی از تعریف اوراق منفعت و جایگاه آن در میان انواع صکوک بهدست آید. به تعبیر دیگر، میتوان گفت:

صکوک از حیث نوع انتقال مالکیت

با پشتوانه دارایی: صکوک با پشتوانه دارایی، اوراقی است که دارندگان آن در صورت نکول و یا ورشکستگی ناشر، توانایی احیای موقعیت خود را از طریق در اختیار گرفتن دارایی و تبدیل آن به وجه نقد دارند (لاتر و خالد، ۲۰۰۷). به عبارت دیگر، صکوک با پشتوانه دارایی شامل انتقال کامل مالکیت حقوقی دارایی پایه میشود. در این دسته، میتوان منافع آتی موجود در دارایی را نیز در قالب اوراق واگذار کرد که اوراق منفعت از این نوع است.

مبتنی بر دارایی: صکوک مبتنی بر دارایی شامل مراجعه به بانی یا ناشر (و نه دارایی پایه) در صورت نکول و ورشکستگی ناشر است. میتوان گفت که اوراق مبتنی بر دارایی از آموزههای اسلامی دور است و در نظام مالی اسلامی، مسئلهی انتشار اوراق مبتنی بر دارایی هنوز حل نشده است.

صکوک بر اساس نوع ناشر

دولتی: دولت با هدف تأمین کسری بودجه و برای تأمین سرمایه طرحهای عمرانی خاص یا عام خود، اقدام به انتشار اوراق میکند.

شبهدولتی: توسط نهادها و نمایندگیهایی که دارای پشتوانه دولتی هستند، منتشر میشود و دارای تضمین دولتی است. اما در ایران تعریفی از نهادهای شبهدولتی ارائه نشده است.

شرکتی: انتشار اوراق توسط بخش خصوصی (شرکتی) است.

نهادهای مالی: انتشار اوراق توسط بانک و مؤسسات مالی و اعتباری.

صکوک بر اساس سررسید

کوتاهمدت (تا یک سال)

میانمدت (بین یک تا پنج سال)

بلندمدت (بیش از پنج سال)

بدون سررسید (بانکهای اسلامی برای رعایت رکن یکم کمیته بازل، سه صکوک بدون سررسید را منتشر میکنند) (توحیدی، ۱۳۹۶).

مقصود از اوراق منفعت، اوراق بهادار دالّ بر گواهی یـا وثیقـهای اسـت کـه بیـانگر مالکیـت مقـدار کاملاً معین منافع یا خدمات آینده از یک تسهیلات عمومی باشد و در ازای مبلغ معینی به متقاضیان منتقل میشود (سبحانی و حبیبیان نقیبی، ۱۳۹۱). در اصطلاح، اوراق منفعت، اسناد مالی بهاداری است که بیانگر مالکیت دارندهی آن بر مقدار معین خدمات یا منافع آینده از یک دارایی بادوام است که در ازای پرداخت مبلغ معینی به وی منتقل شده است (موسویان، ۱۳۸۶). طبق «دستورالعمل انتشار اوراق منفعت»، اوراق منفعت، اوراق بهادار با نامی است که نشاندهندهی مالکیت مشاع دارندهی آن بر مقدار معینی از منافع آتی حاصل از بهکارگیری داراییها یا ارائه خدمات معین و هرگونه حقوق معین قابل نقل و انتقال برای یک دوره زمانی مشخص است که این اوراق قابلمعامله در بورسها یا بازارهای خارج از بورس میباشد.

برای رسیدن به یک فهم درست از اوراق منفعت، در ادامه شاخصههای مهم این اوراق بیان شده است:

۱) این اوراق، سند مکتوبی است که دربردارنده و گواهی حق صاحب آن بر حق مندرج در آن است.

۲) میزان و چگونگی این منافع و خدمات با توصیف جزئیات با برطرف نمودن شبهه و جهل طرفین، باید بهطور دقیق در این اوراقی که بهمثابه سند انتقال این دارایی است، ذکر شده باشد (حبیبیان نقیبی، ۱۳۸۴).

۳) آنچه بهواسطه این اوراق مبادله میگردد، خدمات و منافع آینده یک دارایی است و خدمات و منافع حاضر داراییها عموماً بهواسطه عقد اجارهی متداول منتقل میشود و نیازی به انتشار اوراق بهادار نیست.

۴) این اوراق تنها بیانگر مالکیت دارندهی آن بر خدمات یا منافع یک دارایی بادوام است و مالکیت عین این دارایی بهواسطه این اوراق منتقل نمیگردد.

۵) ماهیت دارایی که خدمات و منافع آن بهواسطهی انتشار این اوراق عرضه میشود، تنها به داراییهای بادوام اختصاص دارد و داراییهایی که با بهرهبرداری از منافع و خدمات آنها، مستهلک شده و رو به اضمحلال میرود، نمیتواند بهعنوان دارایی پایه در این مبادله استفاده شود.

۶) وجود دارایی پایه حین انتشار اوراق ضروری نیست، بنابراین عرضه خدمات و منافع داراییهای موجود و نیز داراییهایی که در آینده تولید میشود، از طریق این اوراق بلااشکال است (اقبال و خان، ۱۳۸۸).

۷) مبلغی که خریدار این اوراق موظف به پرداخت آن است بهعنوان یکی از عوضین، باید بهطور کامل و دقیق تعیین گردد. هرچند ذکر این مبلغ روی اوراق الزامی نیست (حبیبیان نقیبی، ۱۳۸۴).

۸) آنجاکه زمان تحویل این تسهیلات ارتباط مستقیم با ارزش اوراق دارد و هرچه زمان تحویل این منافع و خدمات کوتاهتر باشد بر ارزش این اوراق افزوده میشود، ضروری است که زمان تحویل این منافع و خدمات تعیین گردد. این قاعده که مشهور فقهای اسلامی بدان اشاره کردهاند که (للأجل قسط من الثمن) (موسوی بجنوردی، ۱۴۱۹)، مؤید همین نکته است و شاید بتوان ادعا کرد عدم تعیین زمان تحویل منافع و خدمات موجب جهل طرفین به عوض و غرری شدن معامله و نهایتاً بطلان معامله میگردد.

در ادامه، مثالهایی از زمینه حضور اوراق منفعت که در مقاله سبحانی و حبیبیان نقیبی (۱۳۹۱) ذکر شده است، بهمنظور تقریب به ذهن کاربرد این اوراق، بیان شده است:

۱) هتلی استفاده از اتاقها را (در فروردینماه، برای شهریورماه همان سال) پیشفروش میکند و سه روش را پیشروی خریدار قرار میدهد (۱- استفاده از هتل در زمان مقرر، ۲- فروش به دیگری و ۳- فروش به هتل یک هفتـه قبـل از سررسید).

۲) فردی بلیط قطار (یا هواپیما) را در ۱۵ بهمنماه برای ایام عید (فروردینماه) سـال بعـد، پـیشخریـد کرده است. با فرض فقدان ممنوعیت قانونی، اگر نخواهـد خـودش از آن اسـتفاده کنـد، میتواند آن را به قیمت بالاتر به دیگری بفروشد.

۳) فردی برای حج تمتع ثبت نام کرده است و با فرض فقدان منع قانونی، میخواهـد قبـل از سررسید، آن را به قیمت بالاتر به دیگری بفروشد.

۴) مؤسسهای برای برگزاری دوره تافل در فصل تابستان، از فروردینماه (با اخذ کل شـهریه) ثبت نام بهعمل میآورد و ثبتنامکنندگان میتوانند آن را به دیگران واگذار کنند.

۵) شرکت راهسازی برای تأمین منابع موردنیاز جهت احداث بزرگراه معین، منـافع ۵ سـال اول را پیشفروش میکند.

۶) یک شرکت هواپیمایی برای تأمین نقدینگی جهت تأسیس یا گسترش خود، بلیطهای کـاملاً معین (کیفیت، زمان، مبدأ، مقصد و …) را مثلاً برای سه سال بعد پیشفروش میکند و دارنده میتواند آن را به دیگران منتقل نماید.

۷) شرکت همراه اول برای تأمین نقدینگی لازم جهت گسترش حوزه آنـتندهـی و …، هزینـه مکالمات کاملاً معین آینده (سال آتی) را پیشفروش میکند و خریدار میتوانـد آن را به دیگری منتقل نماید.

۸) مثالهای مختلفی که بخش عمومی و خصوصی برای تأمین نقدینگی موردنیاز میتوانند به پیشفروش منافع و خدمات مبادرت ورزند و بهلحـاظ اقتصـادی، ایـن اوراق در بازار ثانویه امکان انتقالهای متوالی تا زمان سررسید را میتواند داشته باشد.

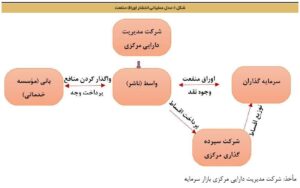

ارکان انتشار اوراق منفعت عبارتند از: بانی، امین، نهاد واسـط، عامل فروش، عامل پرداخت و بازارگردان و متعهد پذیرهنویسی اوراق که در طرف مقابل انتشاردهندگان، خریداران این اوراق یا همان سـرمایهگـذاران در دو بازار اولیه و ثانویه قرار دارند. مطابق با «دستورالعمل انتشار اوراق منفعت» در اجرای بند (۲) ماده (۷) قانون بازار اوراق بهادار مصوب آذرماه ۱۳۸۴ که در ۲۴ ماده و ۹ تبصره در تاریخ ۱۳۹۶/۰۳/۳۱ به تصویب هیئت مدیره سازمان بورس و اوراق بهادار رسید، در ادامه، وظایف و نقش ارکان انتشار اوراق مذکور تشریح شده است:

۱) بانی: شخص حقوقی است که نهاد واسط (ناشر)، برای تأمین مالی وی در قالب عقود اسلامی، اقدام به انتشار اوراق منفعت مینماید (دستورالعمل انتشار اوراق منفعت، ۱۳۹۶). بانی که در واقع تولیدکننده منافع و خدمات است، برای تأمین نقدینگی جهت تأسیس یا گسترش بنگاه تولیدی، طرح واگذاری منافع داراییهای بادوام یـا محصـولات خـدماتی خود را شناسایی کرده و با تنظیم امیدنامه، به امین معتبـری مراجعـه مینمایـد و تقاضـای تأسیس یا انتخاب مؤسسه واسط (ناشر) مناسب برای اجرای طرح را میدهد. بـه عبـارت دیگر، بانی طی قراردادی، منافع داراییهای بادوام یا محصولات خدماتی خـود را بـرای مدت زمان معینی به واسط واگذار میکند.

۲) امین: مؤسسه حسابرسی معتمد سازمان است که بهمنظور حفظ منافع دارندگان اوراق منفعت و حصول اطمینان از صحت عملیات بانی در طرح، نسبت به منافع ایجادشده، نحوهی نگهداری حسابها و عملکرد اجرایی بانی بهموجب قرارداد منعقده، رسیدگی و اظهارنظر مینماید (دستورالعمل انتشار اوراق منفعت، ۱۳۹۶). مؤسسه امین با مطالعه امیدنامه و با هماهنگی بانی، اقدام به انتخـاب مؤسسـه واسـط (ناشـر) کرده و موافقـت خـود را مبنـی بـر نظـارت و کنتـرل ناشـر در بهکـارگیری وجـوه مطـابق امیدنامه برای خرید منافع داراییهای بادوام یا محصولات خدماتی بانی و دفاع از حقـوق دارندگان اوراق اعلام میدارد. در واقع، امین نوعی تضـمینکننـده منـافع سرمایهگذاران است.

۳) مؤسسه واسط (ناشر): مطابق ماده ۳ «دستورالعمل انتشار اوراق منفعت»، انتشار اوراق منفعت صرفاً توسط نهاد واسط مجاز میباشد. مؤسسه واسط، جزئیات برنامه عملیاتی در امیدنامه طرح واگذاری منافع داراییهای بـادوام یا محصولات خدماتی بانی را بررسی و موافقت خود را برای اجرای طرح اعلام میکند و امیدنامه را جهت رتبهبندی در اختیار مؤسسه رتبهبندی معتبـر قـرار میدهـد. مؤسسـه رتبهبندی اعتبار با بررسی امیدنامه، اعتبار بانی و طرح را برآورد و بر اسـاس آن، میزان ریسک اوراق منفعت را تعیین میکند. بـهعـلاوه، واسـط (ناشـر) بعـد از کسـب مجوزهای لازم از سازمان بورس و اوراق بهادار، اقدام به انتشار اوراق منفعت مینماید و منافع و خدمات خریداریشـده را از طریـق بانـک یـا شـرکت تأمین سـرمایه بـه مـردم (سرمایهگذاران مالی) واگذار میکند. در واقع، ناشـر از طریـق بانـک یـا شـرکت تأمین سرمایه، وجوه سرمایهگذاران مالی را جمعآوری میکند. ناشر زیر نظـر مؤسسـه امـین بـا استفاده از وجوه جمعآوریشده از واگذاری اوراق منفعت، بدهی خود را بـه بـانی از بابـت خرید منافع و خدمات میپردازد.

۴) عامل فروش: در ماده ۷ «دستورالعمل انتشار اوراق منفعت»، عامل فروش اوراق از بین شرکتهای کارگزاری عضو بورس اوراق بهادار تهران یا فرابورس ایران توسط بانی انتخاب میگردد. در تبصره همین ماده از دستورالعمل آمده است که عامل فروش با اخذ مجوزهای لازم میتواند بهمنظور توزیع گستردهی اوراق، از خدمات بانکها و مؤسسات مالی و اعتباری تحت نظارت بانک مرکزی، بیمههای تحت نظارت بیمه مرکزی و سایر نهادهای مالی استفاده نموده و ترتیبی را اتخاذ کند تا سفارشگیری جهت خرید اوراق از طریق اشخاص مذکور نیز انجام شود.

۵) عامل پرداخت: عامل پرداخت پس از دریافت مبالغ مربوط به اوراق، آنها را در سررسید یا سررسیدهای معین به سرمایهگذاران پرداخت مینماید (دستورالعمل انتشار اوراق منفعت، ۱۳۹۶).

۶) بازارگردان و متعهد پذیرهنویسی اوراق: با تأیید سازمان توسط بانی انتخاب میشود. متعهد پذیرهنویس و بازارگردان یا حسب مورد سرمایهگذار بازارگردان باید از کفایت سرمایهی لازم برخوردار باشند (دستورالعمل انتشار اوراق منفعت، ۱۳۹۶).

سرمایهگذاران در بازارهای اولیه و ثانویه، متقاضیان (خریداران) اوراق منفعت هستند که از ارکان اصلی بازار سرمایه محسوب میشوند و در تحلیل ریسک و بازدهی، غالباً مورد غفلت قرار میگیرند، درحالیکه دو رکن اصـلی بـازار سـرمایه، بنگـاههای تولیـدی و سرمایهگذاران هستند و سایر نهادها در واقع وظیفهی تسهیل معاملات را به عهده دارنـد کـه متأسفانه در بازارهای غیرسالم، نقش و سود اصلی به اطـراف غیـررکن تعلـق میگیـرد و ارکان اصلی معمولاً در حاشیه قرار میگیرند (سبحانی و حبیبیان نقیبی، ۱۳۹۱). مدل عملیاتی انتشار اوراق منفعت با توجه به تعریفی که از ارکان انتشار آن ذکر شد، در شکل ۱ ارائه شده است.

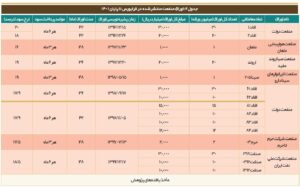

معمولاً میتوان اوراق منفعت را ذیل ۵ دستهی کلی متناسب با حوزهی تحت پوشش آن دسته، منتشر کرد. در جدول ۱، این ۵ دسته و حوزههای تحت پوشش هریک از آنها بیان شده است.

بر اساس آنچه در جدول ۱ ذکر شد، صاحب یک دارایی و یا مالک منافع آتی یک دارایی در جایگاه بانی، در صورت نیاز به تأمین مالی از طریق انتشار اوراق منفعت، بایستی منافع آتی حاصل از دارایی خود را بهعنوان یکی از انواع اوراق منفعت ذکرشده در جدول فوق، به سرمایهگذاران و خریداران اوراق واگذار کند. مطابق با بررسیهای صورتگرفته در این پژوهش، تا پایان سال ۱۴۰۱، مبلغی معادل ۲۱۱ هزار میلیارد ریال از طریق انتشار اوراق منفعت تأمین مالی شده است. اولین اوراق منفعت در ایران در اسفندماه سال ۱۳۹۶ منتشر شد که دولت با هدف بازپرداخت اصل و سود اوراق سررسیدشده در سال ۱۳۹۶ (موضوع بند (ح) تبصره (۵) بودجه سال ۱۳۹۶ کل کشور)، تصمیم به انتشار اوراق منفعت از طریق شرکت فرابورس ایران گرفت. این اوراق که دارای ارزشی معادل ۳۰ هزار میلیارد ریال با سررسید ۴۲ ماهه و مواعد پرداخت سود هر ۶ ماه یکبار بود، با نرخ سود ۲۰ درصد منتشر شد. در جدول ۲، دادههای کاملی از اوراق منفعت منتشرشده در فرابورس تا پایان سال ۱۴۰۱ شامل نام اوراق، نماد معاملاتی، مبلغ اسمی هر ورقه، تعداد و مبلغ کل اوراق، زمان پذیرهنویسی، مدت اوراق، مواعد پرداخت سود و نرخ اوراق ارائه شده است. به فاصله ده روز از انتشار اوراق «افاد ۱»، دولت اوراق «افاد ۲» را با نرخ ۱۸ درصد و به ارزش ۲ هزار میلیارد ریال منتشر کرد. بنابراین، سال ۱۳۹۶ با تأمین مبلغ ۵۰ هزار میلیارد ریالی از طریق انتشار اوراق منفعت برای دولت پایان یافت.

در همه انواع اوراق منفعت، مبلغ اسمی بهطور ثابت یک میلیون ریال بوده است. پس از انتشار اوراق «افاد ۱» و «افاد ۲»، اوراق منفعت «ماهان» در بهمنماه ۱۳۹۷ به ارزش یک هزار میلیارد ریال و با هدف استفاده از بخشی از منافع ناشی از قراردادهای اجاره (فول چارتر) با نرخ ۱۶ درصد منتشر شد. با گذشت یک ماه، نماد «اروند» با هدف واگذاری منافع حاصل از ۱۱ چاه نفت به ارزش ۲۰ هزار میلیارد با نرخ ۱۹ درصد پذیرهنویسی گردید. در نیمه اول سال ۱۳۹۸، شرکت داروسازی لابراتوارهای سینا دارو با هدف تأمین مالی بخشی از مخارج باقیمانده طرح انتقال و توسعه خطوط تولیدی خود، اوراق منفعتی را به ارزش یک هزار میلیارد ریال و با نرخ ۱۹ درصد با نماد «صینا ۲۰۵» عرضه کرد. در نیمه دوم سال شکوفایی انتشار اوراق منفعت و در بهمنماه ۱۳۹۸، دولت با هدف تأمین منابع مالی موردنیاز و بر مبنای درآمدهای مالیاتی آتی خود، در مجموع مبلغ ۸۷ هزار میلیارد ریال از طریق انتشار اوراق منفعت با نرخ ۱۷/۹ درصد در نمادهای «افاد ۶۱» تا «افاد ۸۴» تأمین مالی کرد. نماد «حرم ۰۳» متعلق به شرکت احداث، نگهداری و بهرهبرداری آزادراه حرم تا حرم، در مهرماه ۱۳۹۹ بهمنظور تأمین بخشی از منابع مالی موردنیاز جهت احداث قطعه آزادراهی گرمسار-سمنان، با انتشار ۲ میلیون ورقه اوراق، مبلغ ۲ هزار میلیارد ریال را با نرخ ۱۷/۵ درصد برای پیشبرد طرح احداث آزادراه مذکور تأمین مالی کرد. در پایان سال ۱۳۹۹، بازار بدهی ایران میزبان شرکت ملی نفت ایران (سهامی خاص) بود تا این شرکت با هدف صلحبخشی از منافع فاز ۱۲ میدان گازی پارس جنوبی جهت بازپرداخت بدهی به شرکت پتروپارس، در مجموع مبلغ ۵۰ هزار میلیارد ریال را از طریق انتشار اوراق منفعت با نرخ ۱۸/۵ درصد تأمین مالی کند. بدین ترتیب، «صنفت» آخرین اوراق منفعت منتشرشده در فرابورس تا پایان سال ۱۴۰۱ میباشد.

سررسید اوراق منفعت منتشرشده تا به حال، از سه حالت خارج نبوده است. این اوراق یا ۳ ساله یا ۳/۵ ساله و یا ۴ ساله بودهاند. پرداخت سود بهشکل هر ۶ ماه یکبار، بیشترین تکرار را در اوراق منفعت منتشرشده دارد. غیر از آن، مواعد پرداخت سود اوراق منفعت «ماهان» و «صینا ۲۰۵»، هر ۳ ماه بوده است.

در طول سالهای گذشته، در بین انواع بانیان انتشار اوراق منفعت، دولت بیشترین نفع را برده است و از این طریق بخشی از کسری بودجه خود را جبران کرده و بر مبنای درآمدهای مالیاتی آتی، بخشی از منابع مالی موردنیاز خود را فراهم نموده است. در مقابل، بخش خصوصی (شرکتی) برخلاف دولت، از این فرصت غافل بوده و علیرغم امکان واگذاری منافع آتی داراییهای موجود، منافع آتی داراییهای نامشهود، منافع آتی داراییهای معین غیرموجود و منافع مبتنی بر سود تقسیمی، در صنایع مختلف و انواع شرکتهای سهامی عام و خاص بهاستثنای چند مورد، اقدام جدی برای تأمین مالی از طریق انتشار اوراق منفعت صورت نگرفته است.

با توجه به ۱۵ اوراق منفعتِ منتشرشده در فرابورس طی سالهای گذشته و هدف از انتشار هر یک از آنها (جدول ۲)، همچنین مطابق با تقسیمبندی انواع اوراق منفعت (جدول ۱)، میتوان گفت که انواع اوراق منفعت منتشرشده در ایران در سه دسته شامل ۱) اوراق منفعت به پشتوانه سود تقسیمی ۲) اوراق منفعت بر پایه منافع داراییهای موجود و ۳) اوراق منفعت بر پایه منافع آتی دارایی معین غیرموجود قرار میگیرد و دو نوع دیگرِ اوراق مذکور همچنان فاقد سابقه انتشار در بازار بدهی ایران است. انواع اوراق منفعت منتشرشده در فرابورس به تفکیک نوع اوراق، در جدول ۳ بیان شده است.

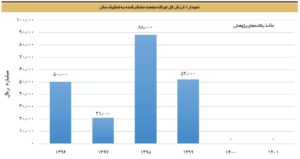

با نگاهی به ارزش کل اوراق منتشرشده به تفکیک سال در نمودار ۱، متوجه میشویم که در سال ۱۳۹۸ بهعنوان سال شکوفایی اوراق منفعت، با تأمین مالی به ارزش مجموعاً ۸۸ هزار میلیارد ریال، بیشترین حجم انتشار این اوراق صورت گرفته است. پس از آن، سال ۱۳۹۹ با تأمین مالی به ارزش ۵۲ هزار میلیارد ریال، در جایگاه دوم قرار دارد. در سالهای ۱۴۰۰ و ۱۴۰۱، در بازار بدهی ایران هیچگونه اوراق منفعتی منتشر نشده است و دولت و صنعت هر دو از تأمین مالی از طریق انتشار این اوراق غافل بودهاند.

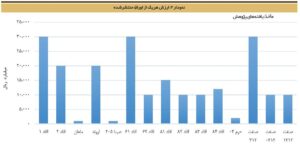

نمودار ۲، ارزش هریک از اوراق منفعت منتشرشده در فرابورس را نشان میدهد. همانطورکه مشاهده میشود، «افاد ۱»، «افاد ۶۱» و «صنفت ۳۱۲» هر سه با ارزشی معادل ۳۰ هزار میلیارد ریال منتشر شدهاند. بنابراین، میزان ارزش کل اوراقِ دردستانتشار، ارتباطی با دولتی یا خصوصی بودن بانی اوراق ندارد و همه صنایع و شرکتها اعم از سهامی عام و خاص شرایط انتشار این اوراق را دارند. «ماهان» و «صینا ۲۰۵» با ارزش ۱ هزار میلیارد ریال، کمترین میزان ارزش انتشار را در میان اوراق منفعت داشتهاند. از این رو، مشاهده میشود که انتشار اوراق منفعت با مبالغ پایین برای صنایع کوچک نیز امکانپذیر است و میتوان گفت که همه شرکتها بهمنظور تأمین منابع مالی موردنیاز خود جهت پیشبرد فرصتها و پروژههای اقتصادی، از قابلیت انتشار اوراق منفعت برخوردار هستند.

در جدول ۴، نرخ سود اوراق منفعت منتشرشده و نرخ سود سپردههای بانکی یکساله، مقایسه شده است. دادههای این جدول از بانک اطلاعات سریهای زمانی اقتصادی بانک مرکزی و شرکت مدیریت دارایی مرکزی بازار سرمایه استخراج شده است. بالاتر بودن نرخ سود اوراق منفعت نسبت به نرخ سود بانکی، حاکی از جذابیت این اوراق برای خریداری و سرمایهگذاری توسط فعالان بازار بدهی است. در این میان، دولت در مقایسه با شرکتهای بخش خصوصی، نرخ سود بالاتری را به خریداران اوراق منفعت، پرداخت کرده است.

نتیجهگیری

در این پژوهش، با توجه به ضرورت پرداختن به موضوع سرمایه و چگونگی تأمین آن، ضمن تشریح ابزارهای نوین مالی اسلامی بهجای ابزارهای مالی متعارف (که خاصیتی ذاتاً ربوی دارند)، انواع صکوک از منظرهای مختلف معرفی شد و در نهایت اوراق منفعت بهعنوان یکی از انواع این ابزارهای نوین مالی اسلامی، مطرح گردید. اوراق منفعت، اوراق بهادار با نامی است که نشاندهنده مالکیت مشاع دارنده آن بر مقدار معینی از منافع آتی حاصل از بهکارگیری داراییها یا ارائه خدمات معین و هرگونه حقوق معین قابل نقل و انتقال برای یک دوره زمانی مشخص است و این اوراق قابل معامله در بورسها یا بازارهای خارج از بورس میباشد. ارکان انتشار این اوراق عبارتند از: بانی، امین، نهاد واسـط، عامل فروش، عامل پرداخت، بازارگردان و متعهد پذیرهنویس. اوراق منفعت در ۵ حالت شامل ۱) بر پایه داراییهای موجود، ۲) گواهی پایه بر پایهی خدمات داراییهای موجود، ۳) به پشتوانه داراییهای نامشهود، ۴) بر پایه منافع آتی دارایی معین غیرموجود و ۵) به پشتوانه سود تقسیمی منتشر میشود. دادهها نشان میدهد که تاکنون ۱۵ مرتبه انتشار اوراق منفعت در بازار بدهی ایران صورت گرفته است. اوراق منتشرشده در سه دسته شامل اوراق منفعت به پشتوانه سود تقسیمی، اوراق منفعت بر پایه منافع داراییهای موجود و اوراق منفعت بر پایه منافع آتی دارایی معین غیرموجود قرار میگیرد و دو نوع دیگرِ اوراق مذکور همچنان فاقد سابقه انتشار در بازار بدهی ایران است. این اوراق در طول سالهای ۱۳۹۶ تا ۱۳۹۹ منتشر شده است و سال ۱۳۹۸ با تأمین مالی به ارزش ۸۸ هزار میلیارد ریال، بهعنوان سال شکوفایی انتشار اوراق منفعت شناخته میشود. میزان انتشار اوراق منفعت در سالهای ۱۴۰۰ و ۱۴۰۱، صفر بوده است. در بین بانیان انتشار اوراق منفعت، دولت بیشترین منابع مالی را از طریق انتشار این اوراق تأمین کرده است. این اوراق هم مناسب تأمین نیازهای مالی بالا (افاد ۱، افاد ۶۱، صنفت ۳۱۲) و هم مناسب تأمین نیازهای مالی پایین (ماهان، صینا ۲۰۵) میباشد. مقایسه نرخ سود اوراق منفعت منتشرشده و نرخ سود بانکی، نشان میدهد که نرخ این اوراق همیشه بالاتر از نرخ سود بانکی بوده است تا از این طریق، جذابیت اوراق مذکور برای خریداری توسط سرمایهگذاران حفظ شود. با نوآوریهای صورتگرفته در حوزه اوراق بهادار اسلامی، امروزه شاهد طراحی و معرفی انواع مطلوبی از این اوراق جهت تأمین منابع مالی موردنیازِ شرکتهای سهامی عام و خاص بهمنظور پیشبرد فرصتها و پروژههای اقتصادی هستیم. شرکتهای بورسی و غیربورسی میتوانند با بهرهگیری از مشاورههای شرکتهای تأمین سرمایه، برای تأمین مالی پروژههای اقتصادی خود از طریق انتشار اوراق منفعت اقدام نمایند و در راستای اعتلای اقتصاد ایران اسلامی، گامهای بلندی را به سوی رشد و توسعه بردارند.