الزامات بازارگردانی سهام در بورسهای اوراق بهادار

دکتر حمید اسکندری

کارشناس مسئول مدیریت تحقیق و توسعه بورس تهران

مقدمه

موضوع بازارگردانی همواره یکی از مطالب بااهمیت برای بورسها و فعالان بازارهای سرمایه بوده است؛ زیرا با کمک بازارگردانها در بازارهای سهام است که نقدشوندگی افزایش مییابد و جریان پایدار معاملات ایجاد میشود. در چنین فضایی است که سرمایهگذاران میتوانند معاملات خود را با سرعت بالا و باقیمت نزدیک به قیمت بازار انجام دهند. به دلیل همین نقش مهم بازارگردانی است که بسیاری از بورسها، داشتن بازارگردانی را ازجمله الزامات پذیرش شرکتها در دستورالعملها تدوین کردهاند. بهعبارتدیگر بورسهای پیشرفته بررسیشده در این گزارش، داشتن بازارگردان را برای حضور شرکتها در بازار اصلی امری اجباری تعریف کردهاند و برای اطمینان از عملکرد صحیح بازارگردانی، بهصورت پیوسته بر شرایط بازار، چگونگی کارکرد سازوکار بازارگردانی و اثربخشی الزامات بازارگردانی نظارت میکنند. در حین این نظارت و در صورت لزوم، بورسها قوانین یا مقررات مرتبط به فعالیت بازارگردانی را بهروزرسانی میکنند. با توجه به اینکه کلیات سازوکار بازارگردانی در بورسهای اوراق بهادار تقریباً یکسان است و تفاوت اصلی در الزامات بازارگردانی میباشد، بورس تهران نیز اقدام به بررسی الزامات بازارگردانی توسط بورسهای اوراق بهادار کرده و در این گزارش بهصورت اجمالی کلیات مربوط به آن را شرح داده است. امید است با بهروزرسانی الزامات بازارگردانی در بازار سرمایه ایران، نقدشوندگی و کارایی بازار بهبود یابد.

۱- تعاریف بازارگردانی

بازارگردان در بورسهای اوراق بهادار دارای تعاریف مشابه است. سازمان بینالمللی کمیسیونهای اوراق بهادار (آیسکو۱) و بورسهای پیشرفتهای همچون بورس نیویورک و گروه بورسهای اوراق بهادار ژاپن، بازارگردان را به این شرح تعریف کردهاند:

سازمان بینالمللی کمیسیونهای اوراق بهادار: بازارگردان به شرکتی گفته میشود که به حساب خود معامله میکند و مظنههای دو طرفه (خریدوفروش) را بهصورت منظم و مستمر به سامانه معاملات ارسال میکند.

گروه بورسهای اوراق بهادار ژاپن: بازارگردان یک عضو ثبتشده بورس۲ است که بر اساس توافق با بورس، مظنههای خریدوفروش یک اوراق بهادار خاص را بهصورت مستمر و بهمنظور تسهیل معاملات آن اوراق بهادار به سیستم معاملات ارسال میکند.

کمیسیون بورس و اوراق بهادار آمریکا۳: بازارگردان شخصی است که برای اوراق بهادار خاص، با توجه به الزامات یا قوانین مقررشده توسط بورس، مظنههای خریدوفروش همزمان را در سیستم معاملات بورس ثبت میکند.

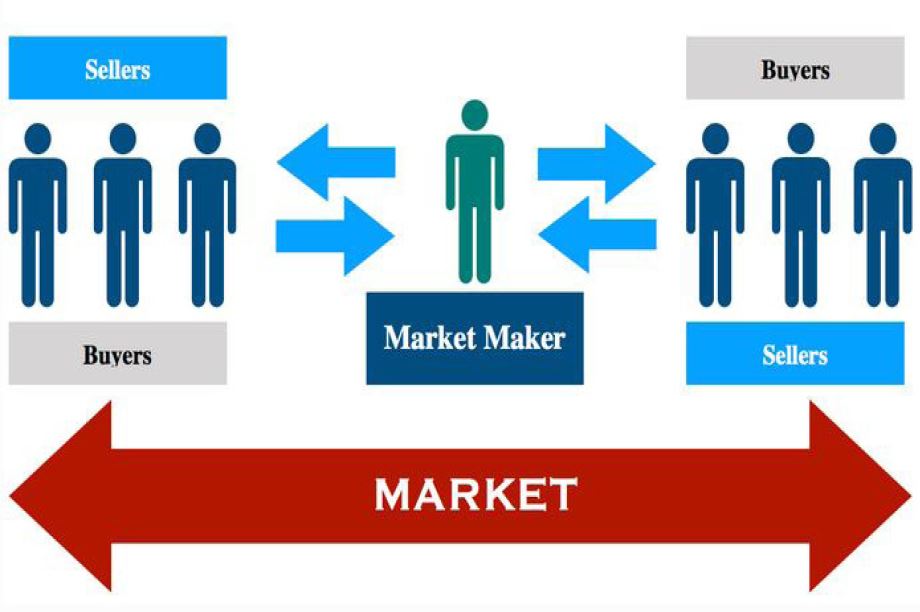

در بازار سهام، معمولاً بازارگردان، کارگزاری است که بهصورت پیوسته و با استفاده از حساب خود اقدام به ارسال مظنههای دو طرفه (خریدوفروش) به سیستم معاملات میکند. بورسها برای اطمینان از عملکرد صحیح بازارگردانی، الزاماتی را برای این فعالیت تعیین میکنند. ازجمله رایجترین الزامات بازارگردانی، تعیین حداقل مدت زمان معینی برای حضور در بازار است. بر اساس این الزام، بازارگردان باید برای حداقل زمان معینی، اقدام به مظنهگذاری پیوسته در بازار کند. الزام بعدی حداقل اندازهی سفارش است که بر اساس آن، مجموع حجم سفارشهایی که بازارگردان در سامانه معاملات ثبت میکند، باید از یک حد معینی بیشتر باشد. الزام دیگر حداکثر دامنهی مظنه است که بازارگردان را موظف میکند که مظنههای خریدوفروش خود را در یک دامنه معین ثبت کند. موارد یادشده، شالوده اصلی فعالیت بازارگردانی سهام در بورسها را تشکیل میدهند.

کارگزارانی که علاقهمند به انجام فعالیت بازارگردانی هستند، باید درخواست دریافت مجوز بازارگردانی را به بورس بدهند. بورس برای اعطای چنین مجوزی، الزاماتی همچون داشتن امکانات فنی موردنیاز، نیروی انسانی متخصص در حوزه بازارگردانی، داشتن سازوکار مناسب برای تفکیک فعالیت بازارگردانی از سایر معاملات کارگزار و امثال آن را موردبررسی قرار داده و پس از اطمینان از کفایت موارد موردنیاز، مجوز بازارگردانی به کارگزار میدهد. در مرحله بعد کارگزار پس از مذاکره با بورس و تعیین نماد معاملاتی مورد بازارگردانی، با بورس قرارداد بازارگردانی امضا میکند. بر اساس این قرارداد وظایف طرفین قرارداد مشخص میشود. بازارگردان در این قرارداد متعهد میشود که الزامات بازارگردانی را رعایت کند و بورس متعهد میشود که نیازمندیهای موردنیاز برای ایفای تعهدات بازارگردان را فراهم سازد. در این قرارداد، طول دوره زمانی بازارگردانی، شرایط انصراف از بازارگردانی، مشوقهای این فعالیت، تغییر الزامات بازارگردانی در شرایط نامتعارف و اضطراری و امثال آن بهصورت شفاف بیان میشوند. ازجمله بورسهایی که در آن بازارگردان با بورس برای فعالیت بازارگردانی قرارداد امضا میکند میتوان به بورسهای ایالاتمتحده آمریکا، بورسهای عضو اتحادیه اروپا، بورس تداول عربستان، بورس کویت و مالزی اشاره کرد. البته باید به این نکته توجه کرد که بازارگردانها از اعضای بورس هستند و درنتیجه از قوانین و مقررات بورس نیز تبعیت میکنند. بنابراین، بازارگردانها علاوه بر رعایت مفاد قرارداد بازارگردانی، ملزم به اجرای قوانین و مقررات بورس نیز هستند.

۲- اهمیت فعالیت بازارگردانی در بورسهای اوراق بهادار

بازارگردانی سهام در بازار سرمایه دارای اهمیت زیادی است زیرا نقش بسزایی در افزایش نقدشوندگی بازار دارد. تعداد زیادی از بورسها با توجه به میزان اهمیت این موضوع، بازارگردانی را امری ضروری دانسته و داشتن بازارگردان را از الزامات پذیرش شرکتها در بورس قرار دادهاند. بهعنوان نمونهای از این بورسها، میتوان به موارد زیر اشاره کرد:

بورس نزدک: در این بورس هر نماد معاملاتی (سهم) بهصورت میانگین دارای ۱۴ بازارگردان است که نشاندهنده فعالیت گستردهی بازارگردانها در این بورس است. در بورس نزدک شرکتهایی که دارای نقدشوندگی بالا و ثبات مالی هستند در شاخص بازار جهانی نزدک۴ پذیرش میشوند. شرکتها برای حضور در این شاخص باید دارای حداقل دو بازارگردان باشند. الزام وجود حداقل دو بازارگردان برای بازار دیگر این بورس یعنی بازار منتخب جهانی نزدک۵ نیز وجود دارد.

بورس یورونکست۶: یورونکست یک بورس اروپایی است که در کشورهای فرانسه، بلژیک، ایرلند، هلند، نروژ، پرتغال و بریتانیا فعالیت دارد. این بورس برای اطمینان از نقدشوندگی مناسب، تمام شرکتهایی را که در بازار اصلی پذیرفتهشدهاند۷، ملزم به داشتن حداقل یک بازارگردان کرده است.

بورس وین۸: برای انجام معاملات پیوسته سهام در این بورس، شرکتها باید دریکی از دو بازار اصلی۹ یا بازار استاندارد۱۰ درج و پذیرش شوند. پذیرش شرکتها در هر دو بازار، مستلزم داشتن حداقل یک بازارگردان است.

بورس زاگرب۱۱: برای حضور شرکتها در این بورس، چهار بازار تعریف شده است و ناشران باید دریکی از این بازارها پذیرش شوند. در بازار اصلی ۱۲بورس، برترین شرکتها ازلحاظ معیارهایی همچون ارزش بازار، میزان شناور آزاد و تعداد سهامدار پذیرش میشوند. این بورس برای شرکتهایی که قصد حضور در بازار اصلی بورس را دارند، الزام داشتن حداقل یک بازارگردان را لحاظ کرده است. ولی برای پذیرش شرکتها در سایر بازارها این الزام وجود ندارد.

بورس نزدک امکس۱۳: این بورس دارای سه بازار با نامهای بازارهای اصلی۱۴، اول۱۵ و پرایم ۱۶است. بر اساس الزامات پذیرش، داشتن بازارگردان برای شرکتها به منظور حضور در هر سه بازار امری الزامی است.

شایان ذکر است، در بررسی مقررات بورسهای در حال توسعه همچون بورس مالزی و استانبول، الزامی مبنی بر داشتن بازارگردان برای شرکتها به منظور حضور در بازار مشاهده نشده است. البته این بورسها سابقهی کمتری در بکارگیری از خدمات بازارگردانی دارند و این امکان وجود دارد که در آینده و با گسترش فعالیت بازارگردانی، این بورسها نیز استفاده از بازارگردان را به ویژه در بازارهای اصلی خود را الزامی کنند.

۳-تعهدات مرتبط با فعالیت بازارگردانی

بازارگردانها در بازارهای سرمایه دارای تعهداتی هستند که مهمترین آنها رعایت حداکثر دامنهی مظنه۱۷ و حداقل اندازهی سفارش۱۸ و مدتزمان حضور در بازار است. البته تعهدات بازارگردان محدود به این موارد نیست و بورسها بر اساس شرایط خاص خود، تعهدات دیگری را نیز برای شرکتها در نظر میگیرند. ازجمله سایر تعهدات مورداستفاده میتوان به مواردی همچون کفایت سرمایه و سیستمهای کنترلی اشاره کرد.

حداکثر دامنهی مظنه

یکی از تعهدات مهم بازارگردان در بازار سهام، مظنهگذاری دو طرفه ۱۹برای نمادهایی است که برای آنها بازارگردانی میکند. بهعبارتدیگر بازارگردان باید بهصورت همزمان اقدام به ارسال مظنههای خریدوفروش به سامانه معاملات کند. در مظنهگذاری دو طرفه، قیمت سفارش فروش بیشتر از قیمت سفارش خرید ثبت میشود و برای میزان تفاوت مجاز این دو قیمت، الزامی با عنوان حداکثر دامنهی مظنه تعریف میشود. حداکثر دامنهی مظنه به تفاوت بین کمترین قیمتی که بازارگردان مایل به فروش سهم با آن قیمت است (مظنه فروش) و بالاترین قیمتی که بازارگردان مایل به خرید سهم با آن قیمت است (مظنه خرید)، گفته میشود. بهعبارتدیگر این معیار نشاندهنده حداکثر مقداری است که مظنه فروش میتواند بالاتر از مظنه خرید ثبت شود و معمولاً بهصورت درصدی بیان میشود. برای نمونه اگر فرض کنیم که حداکثر دامنهی مظنه ۲ درصد اعلام شده باشد و قیمت مظنه خرید ۱۰۰ ریال باشد، مظنهی فروش میتواند مقداری کوچکتر یا مساوی ۱۰۲ ریال داشته باشد.

بازارگردانها با مظنهگذاری دو طرفه به سرمایهگذاران این امکان را میدهند تا سهام خود را با قیمتی منصفانه معامله کنند. منصفانهتر شدن قیمتها به بهبود کارایی بازار کمک میکند و درنتیجه آن سرمایهگذاران میتوانند تصمیمهای معاملاتی آگاهانهتری داشته باشند. در تمام بورسهای اوراق بهادار موردبررسی ازجمله بورس وین، بورس ایتالیا، بورس مالزی، بورس تداول عربستان سعودی، بورس استانبول و همچنین سازمان بینالمللی کمیسیونهای اوراق بهادار (آیسکو) مظنهگذاری دو طرفه برای انجام فعالیت بازارگردانی امری الزامی تعریف شده است.

ثبت سفارشهای ثابت۲۰

در مقررات تمام بورسهای بررسیشده در این گزارش، صراحتاً بیان شده که در بررسی ایفای تعهدات، سفارشهایی از سوی بازارگردان مدنظر قرار میگیرند که از نوع سفارش ثابت باشند. منظور از ثابت بودن سفارش این است که بازارگردان بهجز دو حالت، نمیتواند سفارشهای خود را اصلاح یا لغو کند. حالت اول این است که مدت زمان مشخصی از ثبت سفارش در سامانه معاملات گذشته باشد. پس از سپری شدن یک بازهی زمانی معین است که بازارگردان میتواند اقدام به لغو یا بهروزرسانی سفارشها کند. به عنوان نمونه شرکتها در بورس نزدک به دو گروه تقسیم شدهاند. در گروه اول شرکتها، بازارگردان میتواند سفارش خود را پس از ۵ ثانیه و در گروه دوم پس از ۳۰ ثانیه تغییر داده یا لغو کند. البته در برخی بورسها مانند بورس بحرین این بازه زمانی به پنج دقیقه رسیده است. حالت دوم مربوط به اجرای کامل یک طرف از سفارشهای خرید یا فروش است. یعنی اگر سفارش بازارگردان در یک طرف به صورت کامل معامله شد، بازارگردان فوراً میتواند سفارش موجود در سامانه معاملات را تغییر داده یا لغو کند. الزام بازارگردانان به ارائه سفارشهای ثابت با هدف جلوگیری از عقبنشینی۲۱ سریع و لحظهای بازارگردان از مظنههای اعلامی او بوده و احتمال تبدیل این سفارشها به معامله را افزایش میدهد. نوع دیگر سفارشگذاری که توسط بازارگردانها مورد استفاده قرار میگیرد و برخلاف سفارش ثابت است، سفارش گذاری اسمی۲۲ است. در این نوع از سفارشها محدودیت زمانی برای لغو یا اصلاح سفارش وجود ندارد. سفارشهای اسمی به منظور کمک به سرمایهگذاران برای تخمین قیمت معامله، پیش از اخذ تصمیم به معامله بهکار میروند و با پیشوند FYI23یا FVO24نشان داده میشوند.

حداقل اندازهی سفارش

حداقل اندازهی سفارش برابر کمترین تعداد سهامی است که بازارگردان ملزم است سفارش خریدوفروش آن میزان سهم را بهطور همزمان و با رعایت دامنه مظنه وارد سامانه معاملات کند. تعیین این پارامتر بازارگردانی بر اساس نقدشوندگی سهام، توسط بورسهای اوراق بهادار انجام و به بازارگردانان اعلام میشود.

چگونگی تعیین پارامترهای بازارگردانی

بورسهای اوراق بهادار معمولاً برای بازارگردانی تمام شرکتهای پذیرفتهشده، تعهدات یکسانی در نظر نمیگیرند. در بورسهای بررسیشده در این گزارش، یعنی بورسهای اوراق بهادار وین، مصر، مالزی، تداول عربستان سعودی و لوکزامبورگ، بورسها ابتدا شرکتهای پذیرفتهشده را بر اساس معیارهای نقدشوندگی گروهبندی میکنند. سپس برای هر گروه از شرکتها، الزامات بازارگردانی مجزایی تعیین میکنند. در این سازوکار، هر چه گروهی که شرکت در آن قرار گرفته، دارای نقدشوندگی بیشتری باشد، شامل الزامات بازارگردانی سختگیرانهتری خواهد بود. شرکتهایی که دارای نقدشوندگی بالایی هستند، بهصورت معمول دارای فاصلهی مظنه خریدوفروش کوچکتری هستند. برای اثربخشی فعالیت بازارگردانی، حداکثر دامنه مظنهی مورداستفاده برای این شرکتها باید کوچکتر باشد. همچنین ازآنجاکه سهمها با نقدشوندگی بالا دارای ارزش معاملات بالایی هستند، بازارگردان نیاز به سرمایه بیشتری برای انجام تعهدات خود دارد. دلیل نیاز به سرمایه بیشتر همان ارزش معاملات بالاتر بازارگردان است، زیرا اگر بازارگردان سرمایه کافی در اختیار نداشته باشد، نمیتواند حجم بزرگی از سفارشها را در سامانه معاملات ثبت کند.

در ادامه این بخش بهمنظور ایجاد درک بهتر چگونگی تأثیر نقدشوندگی بر فعالیت بازارگردانی، ابتدا نقدشوندگی تعریف و پسازآن چگونگی تقسیمبندی شرکتها در بورسهای اوراق بهادار شرح داده شده است. پسازآن نحوهی تنظیم پارامترهای بازارگردانی در این بورسها موردبررسی قرار گرفته است.

تعریف نقدشوندگی و چگونگی طبقهبندی شرکتها

در بازار سهام، به امکان خریدوفروش سریع اوراق بهادار توسط سرمایهگذاران بدون تأثیر چشمگیر بر قیمت، نقدشوندگی گفته میشود. هر چه سهمی دارای نقدشوندگی بیشتری باشد، بدین معنا است که بازار فروشندگان و خریداران پرشماری دارد و میتوان سهم را با سرعت بالاتر و در بازهی قیمتی محدودتری معامله کرد.

موضوع نقدشوندگی برای سرمایهگذاران دارای اهمیت زیادی است زیرا نقدشوندگی بالای سهم است که به آنها این فرصت را میدهد تا بتوانند با کمترین تأثیر بر قیمت به بازار ورود کرده یا از آن خارج شوند. تأمین نقدشوندگی در بورسها بر عهده بازارگردانها است. بورسها برای اطمینان از وجود نقدشوندگی مناسب در بازار، ابتدا شرکتها را بر اساس میزان نقدشوندگی تقسیمبندی میکنند. بدین منظور بورسها از معیارهایی همچون گردش معاملات، تعداد روزهای معاملاتی، ارزش معاملات، میانگین دامنه مظنه، نوسان سهم و شناور آزاد سهم برای تعیین میزان نقدشوندگی هر گروه از شرکتها استفاده میکنند. برای درک بهتر چگونگی این تقسیمبندی، جزئیات مربوط به چند بورس در ادامه شرح داده شده است.

۱) بورس مصر: ناشران این بورس با استفاده از دو معیار ارزش معاملات و تعداد روزهای معاملاتی در سال، به شش گروه به شرح زیر تقسیمبندی میشوند:

گروه اول: شرکتهایی که میانگین روزانه ارزش معاملات آنها بیش از ۸ میلیون پوند مصر۲۵ است و درصد روزهای معاملاتی در سال گذشته ۱۰۰ درصد بوده است (فاقد تعلیق یا توقف روزانه بوده است)؛

گروه دوم: شرکتهایی که میانگین روزانه ارزش معاملات آنها بیش از ۲/۵ میلیون پوند مصر است و درصد روزهای معاملاتی در سال گذشته ۱۰۰ درصد بوده است؛

گروه سوم: شرکتهایی که میانگین روزانه ارزش معاملات آنها بیش از ۲۴۵ هزار پوند مصر است و درصد روزهای معاملاتی در سال گذشته کمتر از ۹۰ درصد نبوده است؛

گروه چهارم: شرکتهایی که میانگین روزانه ارزش معاملات آنها بیش از ۱۰۰ هزار پوند مصر است و درصد روزهای معاملاتی در سال گذشته کمتر از ۸۰ درصد نبوده است؛

گروه پنجم: شرکتهایی که میانگین روزانه ارزش معاملات آنها بیش از ۵۲ هزار پوند مصر است و درصد روزهای معاملاتی در سال گذشته کمتر از ۶۰ درصد نبوده است؛

گروه ششم: شرکتهایی که میانگین روزانه ارزش معاملات آنها کمتر از ۵۲ هزار پوند مصر است و یا درصد روزهای معاملاتی در سال گذشته کمتر از ۶۰ درصد بوده است؛

۲) بورس تداول عربستان سعودی۲۶: شرکتها در این بورس بر اساس میانگین حجم معاملات و میانگین دامنهی مظنه در بازه شش ماه به پنج گروه به شرح زیر تقسیمبندی میشوند:

گروه اول: شرکتها با نقدشوندگی بسیار زیاد؛

گروه دوم: شرکتها با نقدشوندگی زیاد؛

گروه سوم: شرکتها با نقدشوندگی متوسط؛

گروه چهارم: شرکتها با نقدشوندگی کم؛

گروه پنجم: شرکتها با نقدشوندگی بسیار کم.

۳) بورس اوراق بهادار لوکزامبورگ۲۷: شرکتهای پذیرفتهشده در این بورس به دو دسته ناشران با نقدشوندگی بالا و ناشران با نقدشوندگی اندک تقسیم میشوند.

۴) بورس اوراق بهادار وین: شرکتهای پذیرفتهشده در این بورس در شش طبقه نقدشوندگی، تقسیمبندی میشوند. این بورس برای این طبقهبندی از معیارهای ارزش معاملات، نوسان تاریخی، ارزش بازار سهام شناور آزاد، میانگین سه ماهه دامنهی مظنه استفاده میکند. در این طبقهبندی اولین طبقه دارای بیشترین نقدشوندگی و طبقه ششم دارای کمترین نقدشوندگی است. این بورس طبقهبندی بورسها را در بازههای زمانی یکساله بهروزرسانی میکند.

۵) بورس مالزی: این بورس شرکتهای خود را با استفاده از معیار گردش معاملات۲۸ به سه سطح (گروه) به شرح زیر تقسیمبندی میکند:

سطح ۱: نقدشوندگی بالا (شرکتهای دارای گردش معاملات سه ماهه بیشتر از ۲۰ درصد)؛

سطح ۲: نقدشوندگی متوسط (شرکتهای دارای گردش معاملات سه ماهه بین ۱۰ تا ۲۰ درصد)؛

سطح ۳: نقدشوندگی اندک (شرکتهای دارای گردش معاملات سه ماهه کمتر از ۱۰ درصد).

در بورسهای یادشده شرکتهایی که متعلق به گروه یک یا سطح یک هستند، الزامات بازارگردانی یکسانی دارند.

تعیین پارامترهای بازارگردانی

پس از طبقهبندی شرکتها بر اساس میزان نقدشوندگی، بورسهای اوراق بهادار، مقادیر دو پارامتر بازارگردانی یعنی حداکثر دامنهی مظنه و حداقل اندازهی سفارش را تعیین میکنند.

در ادامهی مقادیر این پارامترها در بورسهای اوراق بهادار منتخب ارائه شده است:

حداکثر دامنهی مظنه:

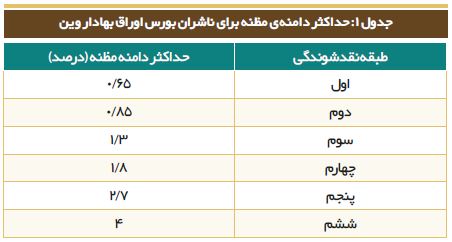

بورس اوراق بهادار وین: گروه اول که دارای بیشترین میزان نقدشوندگی است دارای حداکثر دامنهی مظنه ۰/۶۵ درصدی است. این دامنه با کاهش نقدشوندگی کاهش یافته و در آخرین گروه یا همان گروه ششم به ۴ درصد افزایش پیدا میکند. بهعبارتدیگر در این بورس با کاهش نقدشوندگی در طبقات نقدشوندگی، حداکثر دامنهی مظنه به شرح جدول ۱ افزایش مییابد.

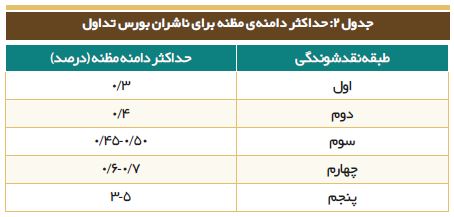

بورس تداول: حداکثر دامنهی مظنه در این بورس برای هر طبقه نقدشوندگی به شرح جدول ۲ تعیین شده است. شرکتهای اولین گروه که دارای بیشترین میزان نقدشوندگی هستند دارای حداکثر دامنهی مظنه ۰/۳ درصدی هستند و شرکتهای حاضر در گروه پنجم که دارای کمترین میزان نقدشوندگی هستند دارای حداکثر دامنهی مظنه ۳ تا ۵ درصدی هستند. برای هر شرکت حاضر در این گروه، دامنهی ۳ تا ۵ درصدی تخصیص داده شده است. بنابراین بورس تداول نیز با کاهش میزان نقدشوندگی سهم، اقدام به افزایش حداکثر دامنهی مظنه کرده است.

بورس لوکزامبورگ: حداکثر دامنهی مظنه برای ناشران با نقدشوندگی بالا در این بورس برابر با ۲ درصد و برای شرکتها با نقدشوندگی اندک برابر ۵ درصد است.

بورس مالزی: همانطور که پیشتر شرح داده شد، شرکتها در این بورس در سه سطح تفکیک شدهاند و برای هر سطح دامنهی مظنه تعیین شده است. شایان ذکر است، بورس مالزی برای تعیین حداکثر دامنهی مظنه از درصد استفاده نکرده و از تیک سایز۲۹ بهجای آن بهره برده است. تیک سایز یا تیک به حداقل مقداری اشاره دارد که قیمت یک ورقه بهادار، میتواند به آن میزان تغییر کند. در این بورس حداکثر دامنهی مظنه برای هر شرکتهای هر سطح به شرح زیر است:

بورس مصر: شرکتهای پذیرفتهشده در این بورس در شش طبقه تقسیمبندی شده است. حداکثر دامنهی مظنه برای طبقه اول با بیشترین میزان نقدشوندگی برابر ۱/۵ درصد و برای طبقه ششم که دارای کمترین میزان نقدشوندگی است برابر ۱۰ درصد تعریف شده است.

حداقل اندازهی سفارش:

اتحادیه اروپا: بر اساس مقررات میفید۳۰، در بورسهای عضو اتحادیه اروپا، بازارگردان در طی نشست معاملاتی باید حداقل اندازه سفارش ۵ هزار یورو داشته باشد. البته هر بورس بنا به شرایط خاص خود میتواند مقادیر بیشتر و متفاوتی را برای بازارها یا ابزارهای خود در نظر بگیرد.

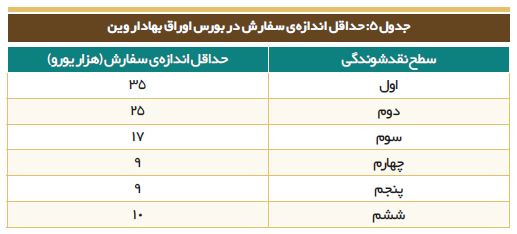

بورس وین: حداقل اندازهی سفارش برای گروه اول که دارای بیشترین میزان نقدشوندگی است برابر ۳۵ هزار یورو است. با کاهش میزان نقدشوندگی سهم در این بورس، حداقل اندازهی سفارش کاهش مییابد. البته این روند کاهش تا سطح چهارم ادامه دارد و سطح چهارم و پنجم دارای حداقل اندازهی سفارش برابر به میزان ۹ هزار یورو هستند. شایان ذکر است سه سطح آخر نقدشوندگی دارای مقادیر نزدیک به هم هستند و حداقل اندازهی سفارش در سطح ششم کمی بیشتر از سطح پنجم و برابر ۱۰ هزار یورو است. مقادیر مربوط به این معیار در بورس وین بهصورت خلاصه در جدول زیر ارائه شده است.

بورس تداول: حداقل اندازهی سفارش برای هر شرکت بهصورت جداگانه و در کل بین ۱۰۰ تا ۵۰۰ هزار ریال سعودی تعیین میشود.

بورس لوکزامبورگ: حداقل اندازهی سفارش برای بازارگردانی سهام تمام شرکتها، ۱۰ هزار یورویی تعیین شده است.

بوس مالزی: در این بورس برای نقدشوندهترین شرکتها، حداقل اندازه سفارش ۱۰۰ هزار رینگتی تعریف شده است. با کاهش میزان نقدشوندگی حداقل اندازه سفارش نیز کاسته شده به صورتی که برای شرکتها با کمترین میزان نقدشوندگی، حداقل اندازه سفارش ۲۰ هزار رینگتی در نظر گرفته شده است. جدول زیر خلاصهای از حد نصاب این معیار را در بورس مالزی نشان داده است:

میزان حضور در بازار

مطابق اعلام سازمان بینالمللی کمیسیونهای اوراق بهادار (آیسکو) بازارگردان برای ایفای تعهدات خود باید برای مدت زمان مشخصی در سامانه معاملات حضور داشته باشد۳۱٫ منظور از حضور همان ثبت سفارش خریدوفروش همزمان و بهصورت مستمر در سامانه معاملات است. بازارگردانها برای ایفای این تعهد، ممکن است از سیستمهای معاملاتی خودکار برای ثبت سفارشها، اصلاح مظنهها با توجه به تغییر شرایط بازار و نظارت پیوسته بر دفتر ثبت سفارش استفاده کنند. هر بورس بنا به شرایط خاص خود میزان حداقل زمان حضور در بازار را تعیین میکند. برخی بورسها مقدار یکسانی را برای کل بازار تعریف میکنند و برخی دیگر مقدار این پارامتر بازارگردانی را برای هر سطح نقدشوندگی بهصورت مجزا تعیین میکنند. بهعنوان نمونه میتوان به مقدار این پارامتر در بورسهای اوراق بهادار زیر اشاره کرد:

اتحادیه اروپا: بر اساس مقررات میفید۳۲، بازارگردان باید حداقل ۵۰ درصد ساعت معاملات در بازار حضور داشته باشد. هر بورس اروپایی بنا به شرایط خاص خود میتواند مقداری بالاتر را تعریف کند؛

بورس وین و مالزی حداقل زمان حضور بازارگردان ۸۰ درصد اعلام کردهاند؛

بورس ایتالیا حداقل زمان حضور بازارگردان را ۶۰ درصد اعلام کرده است؛

بورس لوکزامبورگ حداقل زمان حضور بازارگردان را ۵۰ درصد اعلام کرده است.

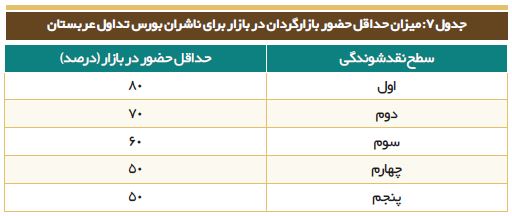

بورس تدوال عربستان نیز برای هر گروه از شرکتها حداقل حضور را به شرح جدول زیر تعیین کرده است.

کفایت سرمایه۳۳

فعالیت بازارگردانی شامل توانایی خریدوفروش سریع اوراق بهادار و نگهداری موجودی آنها برای ایجاد جریان پیوسته معاملات است. انجام چنین فرآیندی به منابع مالی یا سرمایهی قابلتوجهی نیاز دارد. با استفاده از این سرمایه است که بازارگردانها قادرند تا سفارشهای دو طرفه را برای سهام خود ارسال کنند. داشتن سرمایه کافی به بازارگردانها این امکان را میدهد که با خریدوفروش اوراق بهادار به بهبود نقدشوندگی بازار کمک کنند. افزایش نقدشوندگی میتواند منجر به کاهش دامنهی مظنه خریدوفروش شده و برای فعالان بازار این اطمینان را حاصل کند که همواره در بورس خریدار و فروشنده وجود دارد. به همین دلایل است که بورسها برای بازارگردانها الزامات حداقل سرمایه تعیین میکنند.

سیستمهای کنترلی

بازارگردانها در بازارهای سهام باید سیستمها و کنترلهای ۳۴خاصی داشته باشند تا اطمینان حاصل کنند که میتوانند به تعهدات خود در بورس عمل کنند.

این سیستمها و کنترلها حداقل شامل موارد زیر است:

سیستم مدیریت ریسک: این سیستم ریسکهای مرتبط با بازارگردانی را شناسایی و مدیریت میکند.

سیستم انطباق: تضمین پیروی بازارگردان از تمام قوانین و مقررات قابلاجرا، توسط این سیستم انجام میشود.

سیستم گزارشدهی: بازارگردان برای ارزیابی عملکرد و بررسی ریسکهایی که متحمل میشود، نیازمند اطلاعاتی است که توسط این سیستم تهیه میشود.

سیستم آموزشی: کارکنان بازارگردان باید از مسئولیتهای خود آگاه باشند و بتوانند وظایف خود را بهطور مؤثر انجام دهند. اطمینان از انجام این مهم به کمک سیستم آموزشی میسر میشود.

بهرهگیری از این سیستمها و کنترلها برای تضمین عملکرد صحیح و ایمن بازارگردانها ضروری است. باوجوداین سیستمها، بازاگردانها میتوانند به اطمینان از عملکرد صحیح بازار و حفاظت از منافع سرمایهگذاران کمک کنند.

۴- مشوقهای بازارگردانی

بورسهای اوراق بهادار بهمنظور تشویق بازارگردان، مشوقهایی تعریف کردهاند. این مشوقها متناسب با وظایف بازارگردان است. رایجترین مشوقها در بورسهای اوراق بهادار را میتوان به شرح زیر عنوان کرد:

برگشت کارمزد۳۵: بیشتر بورسها از برگشت کارمزد بهعنوان مشوق بازارگردانی استفاده میکنند. این مشوق نوعی تخفیف در کارمزد است. نحوهی پرداخت این مشوق بدینصورت است که بازارگردان ابتدا تمام کارمزدهای معاملات را پرداخت میکند. پسازآن بر اساس میزان ایفای تعهدات بازارگردان، تخفیف کارمزد محاسبهشده و بخشی از کارمزد پرداختشده به بازارگردان برگشت داده میشود. این تخفیف برای تشویق بازارگردانها جهت بهبود نقدشوندگی بازار است که از طریق سودآورتر کردن فعالیت بازارگردانی انجام میشود.

دلایل متعددی وجود دارد که چرا بورسها از برگشت کارمزد بهعنوان مشوق بازارگردانی استفاده میکنند. اول این کاهش کارمزد میتواند به کاهش هزینههای تأمین نقدینگی بازارگردان کمک کند. زیرا بازارگردان میتواند با استفاده از این تخفیفها، بخشی از هزینههای خود مانند کارمزد معاملات اوراق بهادار و هزینهی حفظ موقعیت در بازار را پوشش دهد. دوم، برگشت کارمزد میتواند به افزایش تعداد بازارگردانها در بازار کمک کند. زیرا این تخفیفها باعث سوددهی بیشتر فعالیت بازارگردانی شده و میتواند منجر به رقابت بیشتر بین بازارگردانها شود. سوم، برگشت کارمزد میتواند به بهبود نقدشوندگی در بازار کمک کند. زیرا باعث انگیزش بازارگردانها برای حضور هر چه بیشتر در بازار است.

معافیت از پرداخت کارمزد معاملات۳۶: در این حالت، بازارگردان از پرداخت تمام یا بخشی از کارمزد معاف است؛ یعنی از ابتدا تمام یا بخشی از کارمزد معاملات را پرداخت نمیکند. آنگاه پس از سپری شدن یک بازه زمانی مشخص (مانند یکماه)، میزان تعهدات ایفا شده بازارگردان محاسبه شده و در صورت عدم ایفای تعهدات، کارمزدها از وی دریافت خواهد شد و در صورت ایفای تعهدات مبلغی از وی دریافت نمیشود. بنابراین تفاوت اصلی معافیت از کارمزد با برگشت از کارمزد در نحوهی پرداخت کارمزد است. یعنی در معافیت ابتدا تمام یا بخشی از کارمزد پرداخت نمیشود ولی در برگشت از کارمزد، ابتدا کارمزد پرداخت شده و پس از ایفای تعهدات، برگشت داده میشود. برخی از بورسهای اوراق بهادار مانند بورس ایتالیا درازای ایفای تعهدات بازارگردان، وی را از پرداخت تمام کارمزد معاملات معاف میکنند. برخی دیگر از بورسها مانند بورس تداول عربستان برای سهمهایی که دارای نقدشوندگی اندک هستند معافیت کامل در نظر گرفتهاند و برای سهمهایی که دارای نقدشوندگی بالایی هستند، معافیت از پرداخت کارمزد را تعریف نکردهاند.

معافیت از پرداخت حق عضویت۳۷: این معافیت، مشوق رایج دیگری است که بورسهای اوراق بهادار از آن استفاده میکنند. این بدان معناست که بازارگردانی که به تعهدات خود عمل کرده، ممکن است از پرداخت حق عضویت یا هزینههای خاصی معاف شود. البته این مورد محدود بهحق عضویت در بورس نمیشود و بورس ممکن است نسبت به سایر هزینههای ارائه خدمات نیز معافیت در نظر بگیرد. بهعنوان نمونه ممکن است بورس نسبت بهحق دسترسی به سامانه معاملات۳۸، دسترسی به داده۳۹و امثال آن معافیت در نظر بگیرد.

اولویت سفارش در سامانه معاملات۴۰: در بیشتر بورسهای اوراق بهادار اجرای سفارشها بر اساس اولویت قیمت-زمان است. این در حالی است که سفارشهای ارسالی بازارگردان در برخی از بورسهای اوراق بهادار در اولویت زمانی قرار دارند و همواره در قیمتهای یکسان در ابتدای دفتر ثبت سفارش قرار میگیرند. بهعنوانمثال، اگر بازارگردان سفارش خرید یک سهم را با قیمت ۱۰ دلار ارسال کند و سرمایهگذار دیگری پیش از وی برای همان سهام با همان قیمت ۱۰ دلار، سفارش خرید ارسال کرده باشد، در صورت وجود سفارش قابل انطباق، ابتدا سفارش بازارگردان اجرا میشود و پسازآن سفارش سرمایهگذار قابلیت معامله پیدا میکند.

ارتقای محدودیت تعداد پیام ارسالی۴۱: محدودیت تعداد پیام، فرآیندی است که بورسها برای محدود کردن تعداد پیامهایی که میتواند توسط یک عضو در یک بازهی زمانی مشخص ارسال شود، استفاده میکنند. منظور از پیام هر نوع اطلاعات ارسالی از سمت کارگزار به هسته معاملات مانند سفارش خرید یا فروش، تغییر یا حذف سفارش، انواع درخواستها، خطاها و امثال آن است. این محدودیت معمولاً برای جلوگیری از بارگذاری بیشازحد شبکه و هسته معاملات و همچنین اطمینان از وجود نظم در بازار انجام میشود. در برخی بورسها برای انگیزش بازارگردان، محدودیت تعداد پیام ارسالی را تعدیل میکنند. این بدان معناست که بازارگردان در مقایسه با سایر اعضا، تعداد پیامها یا سفارشهای بیشتری میتواند در یک بازهی زمانی خاص ارسال کند.

معافیت از برخی جرائم۴۲: بورسها برای تشویق بازارگردان ممکن است از برخی تخلفات وی چشمپوشی کنند. بهعنوان نمونه برخی از بورسها بهمنظور جلوگیری از ارسال سفارشهایی که قصد معامله ندارند، حذف پرشمار سفارشها را مشمول جریمه میکنند. این موضوع برای حفظ نظم بازار بهویژه در ارتباط با معاملات با بسامد بالا۴۳ اهمیت بسزایی پیدا میکند. بهعنوان نمونه در سال ۲۰۱۶ در بورس اوراق بهادار شیکاگو نسبت تعداد سفارشهای لغوشده توسط معاملهگران به تعداد معاملات در روز۴۴به ۴,۴۳۷ رسید. بهعبارتدیگر تعداد سفارشهای لغوشده نزدیک به ۴,۵۰۰ برابر سفارشهای انجامشده بوده است. به دلیل رشد زیاد سفارشهای لغوشده و تأثیر منفی آن بر روند بازار، مقرراتی برای محدود کردن نسبت سفارش به معامله در بورسهای پیشرفته وضع شده که معاملهگران خاطی از این مقررات را مشمول جرایمی کرده است. البته دراینارتباط، بازارگردان از پرداخت چنین جریمهای معاف شده است.

عدم شمول محدودیتهای فروش استقراضی۴۵: فروش استقراضی در بورسهای اوراق بهادار همواره شامل برخی محدویتها است که برای تسهیل ایجاد نقدشوندگی در بازار بسیاری از آنها شامل بازارگردان نمیشود. بهعنوان نمونه معمولاً برای هر نماد، سقف معینی برای کل حجم فروش استقراضی تعریف میشود و فعالان بازار نمیتوانند بیش از این مقدار اقدام به فروش استقراضی کنند. این محدودیت شامل بازارگردان نمیشود و وی از این موضوع مستثنی است. بهعنوان نمونهی دیگری از این محدویتها میتوان به قانون یک تیک سایز بالاتر۴۶ در ایالاتمتحده امریکا اشاره کرد. بر اساس این قانون چنانچه قیمت سهمی در یک روز معاملاتی به میزان ۱۰ درصد افت کند، انجام فروش استقراضی تنها با قیمتی با حداقل یک تیک سایز بالاتر از قیمت تابلو امکانپذیر است. اما این قانون نیز شامل حال بازارگردان نمیشود و حتی اگر قیمت سهم ده درصد افت کند، باز هم بازارگردان میتواند به قیمت کمتر از تابلو اقدام به فروش استقراضی کند.

دسترسی خاص به سامانه معاملات: در این مشوق به بازارگردانها ظرفیت اتصال به سامانهی معاملات بیشتری داده میشود و آنها میتوانند سفارشهای خود را با سرعت بیشتری ارسال کنند. بدین منظور ممکن است به بازارگردان دسترسی به پلتفرم معاملاتی اختصاصی داده شود که این پلتفرم در دسترس عموم معاملهگران قرار ندارد. چنین مشوقی به عکسالعمل سریعتر بازارگردان با تغییرات بازار کمک میکند.

۵- ضمانت اجرایی بازارگردانی

بورسها بهمنظور اطمینان از اجرای ایفای تعهدات بازارگردانها همواره اقدام به نظارت بر فعالیت آنها میکنند و برای تعیین میزان تعهدات ایفا شده، معمولاً در بازههای زمانی خاص، اقدام به گزارشگیری میکنند. بازهی زمانی مورداستفاده بدین منظور به بورس بستگی دارد و از یک روز معاملاتی تا یک ماه متغیر است. پس از دریافت گزارش و تعیین دقیق عملکرد بازارگردان، اقدام متناسب انجام میشود یعنی اگر بازارگردان به تعهدات خود عمل کرده باشد، مشوقها به وی داده میشود و چنانچه در انجام تعهدات کوتاهی کرده باشد یا مرتکب تخلفی شده باشد، بهصورت زیر با وی برخورد میشود:

۱٫ تذکر کتبی۴۷: در بیشتر موارد، اولین گام در فرآیند انضباطی، صدور نامهای کتبی به بازارگردان است که در آن موضوع خاصی که شناسایی شده، بیان میشود. این نامه ممکن است شامل جزئیاتی در مورد تعهدات خاصی باشد که انجام نشده است و همچنین هرگونه مجازات یا عواقبی که ممکن است در صورت عدم پاسخگویی به نامه یا تکرار موضوع اعمال شود. هدف از نامه کتبی این است که فرصتی به بازارگردان داده شود تا به موضوع یا مشکل رسیدگی کند و درنهایت بتواند به تعهدات خود عمل کند. بسته بهشدت مسائل، ممکن است به بازارگردان یک دورهی زمانی مشخص فرصت داده شود تا قبل از اقدامات انضباطی بیشتر، اصلاحات موردنیاز را انجام دهد. چنانچه بازارگردان نتواند یا نخواهد اقدام به پاسخگویی به مسائل مشخصشده در نامه کتبی کند، ممکن است اقدامات انضباطی شدیدی برای وی در نظر گرفته شود.

۲٫ کاهش مزایا۴۸: این اقدام تنبیهی ممکن است شامل کاهش میزان مشوقها یا پاداشهایی باشد که بازارگردان برای ایجاد نقدشوندگی در بازار دریافت میکند. بهعنوانمثال، اگر یک بازارگردان نتواند به تعهدات خود عمل کند، ممکن است بخشی از مشوقها را دریافت نکند. این کاهش مزایا ممکن است منجر به تشویق بازارگردان برای انجام اقدامات اصلاحی و انجام تعهدات شود. از سوی دیگر، کاهش مزایا ممکن است بهعنوان هشداری به بازارگردان تلقی شود که نشان میدهد در صورت ادامه کوتاهی در انجام تعهدات، اقدامات انضباطی بیشتری در انتظار وی است.

۳٫ جریمه نقدی۴۹: جریمه نقدی به دلیل عدم انجام تعهدات یا تخلف از بازارگردان دریافت میشود. در صورت عدم ایفای تعهدات بازارگردانی، این جریمه بسته به قوانین و مقررات خاص بورس یا نهاد ناظر ممکن است مبلغی ثابت یا درصدی از حجم معاملات بازارگردان باشد.

۴٫ حذف از بازارگردانی سهم۵۰: چنانچه بازارگردان مکرراً به تعهدات خود عمل نکند، ممکن است با حذف کامل از برنامه یا طرح بازارگردانی سهم مواجه شود. این بدان معنی است که وی دیگر نمیتواند بهعنوان بازارگردان آن ورقه بهادار فعالیت کند. حذف از برنامه بازارگردانی اغلب بهعنوان آخرین راهحل استفاده میشود، و معمولاً تنها پسازآن صورت میگیرد که به بازارگردان فرصتهای متعددی داده شود تا به تعهدات خود عمل کند. تصمیم برای حذف یک بازارگردان از برنامه اغلب توسط بورس یا نهاد ناظر گرفته می شود.

۵٫ لغو مجوز بازارگردانی ۵۱:بهطورکلی، اگر بازارگردان دارای سابقه عملیاتی مناسبی نباشد و اقدامات بورس برای اصلاح بازارگردان به نتیجه نرسد، بورس مجوز بازارگردانی وی را باطل خواهد کرد. بنابراین بازارگردان در هیچ سهمی امکان انجام فعالیت بازارگردانی را نخواهد داشت. لغو مجوز بازارگردان برای اطمینان از این است که نظم در بازار حفظ میشود و بورس با تخلفات با جدیت برخورد میکند. این اقدام، نهایتاً منجر به افزایش اعتماد به بازار سرمایه خواهد شد.

۶- سایر اقدامات تنبیهی: اقدامات بورس و مقام ناظر در برابر عدم ایفای تعهدات بازارگردان محدود به موارد یادشده نیست و میتوانند از سایر تنبیهات نیز استفاده کنند. بهعنوان نمونه یکی از اقدامات انضباطی بالقوه تعلیق۵۲ فعالیت بازارگردان است. تعلیق یک اقدام انضباطی موقت است که ممکن است علیه بازارگردانی که به تعهدات خود عمل نکرده است، انجام شود. در طول دوره تعلیق، بازارگردان از حضور در بازار بهعنوان بازارگردان منع میشود. یکی دیگر از اقدامات انضباطی احتمالی، انتشار اطلاعیه در بازار در ارتباط با فعالیت بازارگردان است. این اطلاعیه که توسط بورس یا نهاد نظارتی اعلام میشود، کوتاهی بازارگردان در انجام تعهدات خود و اقدامات انضباطی که علیه وی انجام شده است را بیان میکند. هدف از انتشار این اطلاعیه، اطلاعرسانی به فعالان بازار از چگونگی فعالیت بازارگردان و اقدامات انجام شده برای اصلاح وی است.

۶- بازارگردانی در شرایط خاص

بورسهای اوراق بهادار برای تمام شرایط بازار وظایف یکسانی برای بازارگردانی در نظر نمیگیرند. در دو وضعیت شرایط اضطراری ۵۳و شرایط نامتعارف بازار۵۴ تعهدات بازارگردانی تغییر میکند. به علت اهمیت این موضوع ابتدا این وضعیتها تعریف میشود.

۱) شرایط اضطراری به وضعیتی در بازار سهام گفته میشود است که در آن نوسانات شدید یا سایر شرایط غیرعادی به وجود بیاید، بهنحویکه عملکرد عادی، بازار را مختل کند. شرایط اضطراری میتواند به دلایل مختلفی همچون موارد زیر روی دهد:

ــ نوسان شدید منجر به فعال شدن متوقف کننده خودکار در بیشتر نمادهای معاملاتی بورس؛

ــ بینظمی در معاملات۵۵ منجر به از بین رفتن شفافیت و انصاف در بازار (مانند وجود خطاهای پرشمار در سفارشها و معاملات، اشباع ظرفیت سامانه معاملات و عدم عملکرد صحیح آن و امثال آن)؛

ــ نقص فنی سیستم معاملات؛

ــ مشکل فنی در سیستم تسویه و پایاپای معاملات؛

ــ بلایای طبیعی مانند سیل، زلزله، آتشسوزی و امثال آن؛

ــ رویدادهای اجتماعی ازجمله آشوب، کودتا، بمبگذاری، شورش، جنگ و …؛

ــ مشکلات در زیرساخت ازجمله خرابی شبکهی ارتباطی کارگزاران با سامانه معاملات، قطع برق و امثال آن.

ازجمله بزرگترین موارد شرایط اضطراری در دنیا میتوان به بحران مالی جهانی در سال ۲۰۰۸ و پاندمی کرونا در سال ۲۰۲۰ اشاره کرد.

۲) شرایط نامتعارف بازار به وضعیتی گفته میشود که تغییرات کوتاهمدت شدید در حجم و قیمت معاملات ایجاد شود. در مقررات برای میزان تغییرات حجم و قیمت که منجر به ورود به شرایط نامتعارف میشود، اعداد مشخصی بیان نشده است و تشخیص چنین وضعیتی در اختیار بورس است. شایانذکر است بیشتر بورسها برای مدیریت شرایط نامتعارف بازار از سازوکارهای کنترل نوسان بهره میبرند.

در شرایط اضطراری یا نامتعارف، برخی بورسها فعالیت بازارگردانی را اختیاری کرده و برخی دیگر الزامات فعالیت آن را کاهش میدهند یعنی دامنه مظنه را بزرگتر و حداقل سفارش انباشته را کمتر میکنند. بهعنوان نمونه در بورس وین ، بازارگردانان در شرایط اضطراری از انجام فعالیت خود معاف میشوند و در شرایط نامتعارف نیز الزامات فعالیت آنها به شرح جدول ۸ تغییر میکند:

بورس لوکزامبورگ نیز اقدامات مشابهی انجام میدهد. این بورس در شرایط اضطراری نظارت بر تعهدات بازارگردان را متوقف میکند و در چنین شرایطی بازارگردانها دارای هیچ تعهدی نیستند. همچنین در شرایط نامتعارف بازار حداکثر دامنه مظنه دو برابر شده و حداقل اندازهی سفارش نیز به نصف کاهش مییابد. ولی حداقل زمان حضور در بازار تغییری نمیکند.

شایان ذکر است تغییر تعهدات بازارگردان در شرایط نامتعارف و اضطراری محدود به دو بورس یادشده نیست و در سایر کشورهای عضو اتحادیه اروپا نیز وجود دارد. بر اساس مقررات میفید در شرایط نامتعارف بازار، حداقل اندازه سفارش بازارگردان باید به نصف کاهش یافته، حداکثر دامنه مظنه دو برابر شود و برای فعالیت بازارگردان در چنین شرایطی مشوق مالی نیز در نظر گرفته شود. مطابق این مقررات بازارگردان در شرایط اضطراری، دارای هیچ تعهدی نخواهد بود.

۷- جمعبندی

مهمترین موارد حاصل از بررسی سازوکار بازارگردانی در بورسهای اوراق بهادار بهصورت خلاصه به شرح زیر است:

بازارگردانی در بازار اصلی بورسهای پیشرفته بررسیشده در این گزارش الزامی است؛

بازارگردانی باهدف افزایش نقدشوندگی بازار با ورود سفارشهای دوطرفه خریدوفروش در دامنهی مظنه مشخص در تمام بورسهای بررسیشده انجام میشود؛

دامنهی مظنه، حداقل اندازهی سفارش و میزان حضور در بازار، پارامترهای اصلی بازارگردانی را شکل میدهند؛

پارامترهای بازارگردانی بر اساس میزان نقدشوندگی سهم تعیین میشوند و با افزایش نقدشوندگی پارامترهای بازارگردانی سختگیرانهتر میشوند؛

سفارش بازارگردانی باید از نوع ثابت بوده و برای مدت مشخص (از چند ثانیه تا چند دقیقه) قابل لغو یا اصلاح نیستند؛

تخفیف در کارمزد، معافیت از حق عضویت، اولویت سفارش در سامانه معاملات و ارتقای تعداد پیام ارسالی ازجمله مشوقهای اصلی بازارگردانی به شمار میروند؛

بازارگردانان در شرایط اضطراری از انجام تعهدات معاف میشوند و تعهدات آنها در شرایط نامتعارف کاهش مییابد.