تجربه بورسهای اوراق بهادار در انجام معاملات شرکتهای فاقد شرایط پذیرش

دکتر حمید اسکندری

کارشناس مسئول مدیریت تحقیق و توسعه بورس تهران

بورسهای اوراق بهادار در حالت سنتی پذیرش شرکتهای عمومی یا سهامی عام را در دستور کار دارند. آنها در تلاش هستند با بهرهگیری از الزامات سختگیرانه مانند حداقل سرمایه، میزان سهام شناور آزاد، تعداد سهامدار، سابقه مالی مناسب و رعایت مقرراتی همچون استفاده از استانداردهای حسابداری خاص، افشای اطلاعات بااهمیت، بهکارگیری اصول راهبری شرکتی، انتشار ادواری گزارشهای عملکرد و امثال آن، شرکتهایی با عملکرد قوی را پذیرش کرده و برای سرمایهگذاری در دسترس عموم قرار دهند. دراینبین شرکتهایی مانند شرکتهای خصوصی، شرکتهای کوچک، متوسط و شرکتهای عمومی که از الزامات پذیرش برخوردار نیستند، امکان حضور در بورس را نداشته و قادر به تأمین مالی از بورس نبودند. این مسئله منجر به کاهش رشد این شرکتها و تبعات اقتصادی ناشی از آن برای عموم میشود. برای حل این موضوع، راهکارهای متنوعی توسط بورسها مورد استفاده قرار گرفته است. برخی از این راهکارها شامل ایجاد بازار اختصاصی برای انجام معاملات شرکتهای خصوصی، بازار مجزا برای شرکتهای عمومی پذیرشنشده، بازار شرکتهای کوچک و متوسط فاقد الزامات پذیرش در بازار اصلی و راهاندازی بازار خارج از بورس هستند. البته در بورسهایی که چنین بازارهایی راهاندازی نشده است، پلتفرمهایی مورد استفاده قرار گرفتهاند که با استفاده از آنها میتوان سهام شرکتهای پذیرشنشده در بورسها را معامله کرد. با استفاده از این راهکارها، شرکتها به دور از الزامات سختگیرانه پذیرش، میتوانند تأمین مالی کنند، کشف قیمت انجام داده و سهامشان را مورد معامله قرار دهند و خود را برای پذیرش در بورس آماده کنند. تجربه جهانی نشان میدهد که این بازارها در سالهای گذشته مورد استقبال سرمایهگذاران قرار گرفته و توانستهاند نقش بسزایی در تأمین مالی و رشد شرکتهای پذیرشنشده ایفا کنند. در بازار سرمایه ایران نیز با توجه به تعدد و تنوع شرکتهای خصوصی و شرکتهای عمومی فاقد شرایط پذیرش و نیاز روزافزون این شرکتها به تأمین مالی و همچنین محدودیتها و تنگناهای روشهای تأمین مالی سنتی، بهرهگیری از تجارب جهانی برای راهاندازی بازاری با ویژگیهای خاص با هدف معامله اوراق بهادار پذیرشنشده، میتواند موردتوجه جدی قرار گیرد.

تجارب بورسهای اوراق بهادار در استفاده از بازارهای اختصاصی

در این بخش جزئیات مربوط به راهاندازی بازار معاملات سهام شرکتهای خصوصی یا شرکتهای عمومی پذیرشنشده در بورسهای استانبول، نزدک، لندن، مصر و ملی هند شرح داده میشود.

۱- بازارهای اختصاصی بورس استانبول

بورس استانبول با در نظر گرفتن نیازهای بازار سرمایه ترکیه، اقدام به راهاندازی سه بازار اختصاصی کرده است؛ بهعبارتدیگر این بورس علاوه بر بازارهای متعارف خود یعنی بازار سهام، بدهی، ابزار مشتقه و فلزات گرانبها، دارای سه بازار با نامهای بازار خصوصی۱، سامانه معاملاتی پیشبازار۲ و بازار سرمایهگذاری جسورانه۳ است که در ادامه جزئیات مربوط به هریک از آنها شرح داده میشود.

۱-۱- بازار خصوصی

بازار خصوصی بورس استانبول در سال ۲۰۱۴ راهاندازی شد. این بازار مختص معامله سهام شرکتهای خصوصی (شرکت با مسئولیت محدود۴ و شرکت سهامی تضامنی غیرعمومی۵) بدون عرضه به عموم۶ است. شرکتهای فعال در این بازار از مقررات بازار سرمایه۷ همچون الزامات افشای اطلاعات بااهمیت معاف هستند. همچنین معاملات انجامشده در این بازار مشمول قانون بازار سرمایه۸و کمیسیون بورس و اوراق بهادار۹ نمیشوند. شرکتهای پذیرششده در این بازار در یکی از دو گروه زیر قرار میگیرند:

۱٫ شرکتهای استارت آپی۱۰: نباید کمتر از ۶ ماه و بیشتر از ۵ سال از تأسیس آنها گذشته باشد.

۲٫ شرکتهای نوآور و در حال رشد۱۱: حداقل ۲ سال از تأسیس آنها گذشته و حداقل دارایی یا درآمد آنها در ۲ سال گذشته، بیش از ۵ میلیون لیر ترکیه است.

بهمنظور تعیین اینکه یک شرکت استارت آپی و یا نوآور و در حال رشد است، کمیتهای در بورس استانبول تشکیل شده است. این کمیته مدارک متعددی ازجمله اساسنامه، صورتهای مالی، طرح کسبوکار و سایر مدارک موردنیاز را از شرکت دریافت کرده و پس از ارزیابی آنها نظر خود را به بورس اعلام میکند. نظر این کمیته در حد توصیه است و تصمیم نهایی در این مورد در اختیار بورس است.

در این بازار تنها سرمایهگذاران حقیقی و حقوقی واجد شرایط۱۲ میتوانند فعالیت کنند. مجوز سرمایهگذار واجدشرایط برای فعالیت در بازار خصوصی به اشخاص زیر اعطا میشود:

الف) اشخاص حقوقی مانند شرکتهای سبدگردانی، شرکتهای مدیریت دارایی، صندوقهای بازنشستگی، شرکتهای سرمایهگذاری، شرکتهای بیمه، بانکها، نهادهای واسط و امثال آن؛

ب) سایر اشخاص حقوقی یا حقیقی (غیر از اشخاص بیانشده در بند (الف)) با دارایی مالی۱۳ (شامل وجه نقد و سرمایهگذاری در ابزارهای مالی بازار سرمایه) بیش از یک میلیون لیر ترکیه؛

ج) اشخاص حقیقی دارای مجوز فرشته سرمایهگذار؛

د) سرمایهگذاران خارجی حرفهای؛

مهمترین نکاتی که شرکتهای فعال در بازار خصوصی باید مدنظر داشته باشند، شامل موارد زیر است:

افزایش سرمایه شرکتها در این بازار مطابق قانون تجارت ترکیه انجام میشود؛

شرکتهای سهامی عام، امکان حضور در این بازار را ندارند؛

سهام شرکتهای حاضر در این بازار امکان انجام عرضه عمومی را ندارند و در صورتی که قصد عمومی شدن و عرضهی اولیه در بورس را داشته باشند، باید از این بازار خارج شوند؛

تعداد سهامداران شرکتها در بازار خصوصی نباید بیش از ۵۰۰ نفر باشد؛ زیرا شرکتی که بیش از این تعداد سهامدار دارد، شرکت عمومی در نظر گرفته میشود.

حداقل ارزش هر سفارش برای شرکتهای استارت آپی ۲۰ هزار لیر و برای شرکتهای در حال رشد ۱۰۰ هزار لیر است؛

معاملات در این بازار بهصورت حراج پیوسته انجام نمیشود بلکه بهصورت توافقی است؛

برای انجام معامله در بازار خصوصی، پلتفرمی مجزا از سامانه معاملات بورس طراحی و راهاندازی شده است. در این پلتفرم معاملاتی، سرمایهگذارانی که قصد معامله دارند، میتوانند اعلام تمایل۱۴ خود را برای سایر سرمایهگذاران ارسال کنند. سرمایهگذارانی که در این پلتفرم چنین پیشنهادهایی دریافت میکنند، میتوانند آن را رد کنند یا بپذیرند. در صورتی که اقدام به پذیرش آن کنند، طرفین معامله، ابتدا باید تعهدات مربوط به محرمانگی اطلاعات در این پلتفرم را بپذیرند. پس از قبول این تعهد، طرفین معامله بهعنوان خریدار و فروشنده مجاز برای یکدیگر۱۵ تعریف میشوند. در این مرحله ممکن است بر اساس شرایط معامله، خریدار یا فروشنده بیش از یک نفر باشد. بهعبارتدیگر این امکان نیز فراهم شده است که در صورت نیاز، خرید یا فروش بهصورت گروهی انجام شود. پس از پذیرش تعهدات محرمانگی، طرفین معامله میتوانند به یکدیگر درخواست اطلاعات بیشتر مانند انواع گزارشها، اسناد کاغذی، مستندات یا انجام مذاکره در این بستر را بدهند. این پلتفرم دارای این قابلیت است که انواع مدارک الکترونیکی بین خریدار و فروشنده مجاز به سادگی منتقل شود. همچنین آنها میتوانند در این بستر امن بهصورت کتبی با یکدیگر برای تعیین شرایط معامله مذاکره کنند. البته امکان تماس تصویری۱۶ و انجام مذاکرات آنلاین نیز در این سامانه وجود دارد. تمام اطلاعات مبادلهشده بین طرفین محرمانه است و آنها نباید اقدام به انتشار آن کنند. در صورت تخلف، شخصی که این اطلاعات را منتشر کرده، مسئولیت هرگونه زیان ناشی از این اقدام را بر عهده دارد. همچنین بورس میتواند این شخص را فاقد صلاحیت لازم برای فعالیت در این بازار دانسته و وی را از ادامه فعالیت در این بازار محروم کند. تمام مذاکرات انجامشده و اسناد مبادلهشده در این پلتفرم، کدگذاری شده و توسط بورس نگهداری میشود. البته بورس در شرایط متعارف به محتوای این اسناد دسترسی ندارد و تنها در شرایطی میتواند اقدام به رمزگشایی این اطلاعات کند که یکی از طرفین درخواست داده باشد یا اینکه مقام قضایی چنین دستوری صادر کرده باشد.

پس از اینکه خریدار و فروشنده مجاز برای انجام معامله با یکدیگر به توافق رسیدند، آنها باید این موضوع را به بورس اطلاع دهند. برای اعلام جزئیات این توافق از اطلاعیه توافق۱۷ استفاده میشود. این اطلاعیه شامل موارد اصلی توافق ازجمله نام نماد معاملاتی، تعداد سهام مورد معامله و قیمت معامله است. پس از ارسال این اطلاعیه، بورس برای اطمینان از مفاد قرارداد، تأییدیه آن را از طرفین دریافت میکند. پس از این مرحله، معامله نهایی شده و انتقال مالکیت سهام مورد معامله در پلتفرم معاملات ثبت میشود.

۲-۱- سامانه معاملاتی پیشبازار

این بازار در سال ۲۰۱۱ میلادی توسط بورس استانبول راهاندازی شد و فعالیت معاملاتی خود را آغاز کرد. سامانه معاملاتی پیشبازار، پلتفرمی برای معامله سهام شرکتهای عمومی۱۸ است که در بورس استانبول پذیرش نشدهاند. شرکتهای عمومی پیش از ارسال درخواست حضور در این بازار، باید اطمینان حاصل کنند که اساسنامه و امیدنامه آنها محدودیتی برای انجام معامله در چنین پلتفرمی ندارد. بهمنظور انجام معامله در سامانه معاملاتی پیشبازار، شرکتها باید حداقل به میزان زیر، سهام را بهعنوان سهام قابل معامله نزد سپردهگذاری مرکزی ثبت کنند:

۱۵ درصد سرمایه برای شرکتهای با سرمایه کمتر از ۱۰ میلیون لیر؛

۵ درصد سرمایه برای شرکتهای با سرمایه بین ۱۰ تا ۱۰۰ میلیون لیر؛

۳ درصد سرمایه برای شرکتهای با سرمایه بیش از ۱۰۰ میلیون لیر؛

دو روز معاملاتی پس از اینکه شرکت مجوز معامله در این بازار را دریافت کرد و این امر به اطلاع عموم فعالان بازار رسید، سهام آن قابلیت معامله پیدا میکند. معاملات این بازار بهصورت پیوسته انجام نمیشود، بلکه ۵ حراج گسسته یا تک قیمتی۱۹ در روز با زمانبندی مطرحشده در جدول ۱ انجام میشود:

شایان ذکر است معاملات پیوسته بازار سهام بورس استانبول از ساعت ۰۹:۴۰ آغاز به کار میکند و نشست معاملاتی در ساعت ۱۸:۱۰ به پایان میرسد. سازوکار حراجهای تک قیمتی مانند حراج آغازین در بازار هستند. بدین معنا که دارای یک دوره سفارشگیری هستند و در یک مقطع زمانی مشخص سفارشهای قابل معامله با یکدیگر منطبق میشوند. برای تعیین قیمت اولین معامله در اولین روز معاملاتی شرکتها از محدودیت دامنه نوسان استفاده نمیشود ولی در معاملات بعدی و همچنین روزهای معاملاتی بعدی از دامنه نوسان ۱۰ درصدی استفاده میشود. دامنه نوسان ۱۰ درصدی حول قیمت آخرین حراج (آخرین معامله) لحاظ میشود. در این بازار امکان انجام معاملات اعتباری و فروش استقراضی وجود ندارد. البته امکان انجام معاملات عمده در این بازار وجود دارد و همان مقررات بازار سهام برای این نوع از معاملات در این بازار به کار میرود. اطلاعات مربوط به معاملات انجامشده در این بازار نیز در بولتن بورس منتشر میشود.

سرمایهگذارانی که قصد معامله در سامانه معاملاتی پیشبازار را دارند، باید بیانیه ریسک۲۰را امضاء کنند. با امضای این بیانیه، سرمایهگذار مسئولیت سرمایهگذاری در این بازار و آگاهی از ریسکهای موجود در آن را میپذیرد. مقررات مربوط به افشای اطلاعات شرکتهای فعال در این بازار همانند سایر ناشران در بازار اصلی سهام است.

۳-۱- بازار سرمایهگذاری جسورانه

این بازار نیز توسط بورس استانبول راهاندازی شده و هدف آن کمک به تأمین مالی و رشد کسبوکارهای نوپا، نوآور و در حال رشد است. در این بازار، سرمایهگذاران عادی نمیتوانند اقدام به معامله کنند و تنها برای فعالیت سرمایهگذاران حرفهای طراحی شده است. شرکتهای غیرعمومی۲۱ که قصد عرضه سهام خود به عموم را ندارند، میتوانند در این بازار، سهام شرکت خود را از طریق افزایش سرمایه بهصورت مستقیم به سرمایهگذاران حرفهای (واجد شرایط۲۲) بفروشند. بنابراین شرکتهایی که قصد عرضه سهام خود به عموم مردم و همچنین حضور در بازار اصلی بورس استانبول را ندارند، میتوانند از این بازار استفاده کنند. بدین منظور باید درخواست پذیرش سهام شرکت در این بازار را به بورس بدهند. این درخواست در صورت داشتن شرایط زیر، ممکن است مورد تأیید قرار گیرد:

بر اساس آخرین صورت مالی، حداقل ارزش داراییهای شرکت ۲۰ میلیون لیر؛

بر اساس آخرین صورت مالی، حداقل درآمد خالص شرکت ۱۰ میلیون لیر؛

تأیید امیدنامه شرکت توسط هیئت مدیره بازار سرمایه (CMB)؛

عدم وجود محدودیت در اساسنامه شرکت برای انتقال سهام شرکت و انجام معاملات؛

عدم وجود هرگونه پرونده قضایی که بهصورت مستقیم یا غیرمستقیم مانع نقل و انتقال سهام شرکت شود یا اینکه کسبوکار شرکت را دچار اخلال کند؛

اظهارنظر مقبول حسابرس مستقل برای آخرین گزارش سالانه و گزارشهای ادواری؛

حداقل میزان افزایش سرمایه سهام ۱۰ درصدی برای فروش به سرمایهگذاران حرفهای؛

نظر مثبت هیئتمدیره بورس استانبول پس از ارزیابی وضعیت مالی و عملیات شرکت برای انجام معاملات آن در این بازار.

فازهای معاملاتی و ساعت انجام معاملات در این بازار همانند بازار نرمال سهام است. به عبارت دقیقتر حراج آغازین در ۰۹:۴۰ دقیقه آغاز شده و تا ۰۹:۵۵ ادامه دارد. پس از این مرحله، حراج پیوسته یا جلسه عادی معاملات در ساعت ۱۰:۰۰ شروع به کار میکند و تا ساعت ۱۸:۰۰ ادامه مییابد. پس از آن، یعنی از ۱۸:۰۰ تا ۱۸:۰۵ حراج پایانی برگزار شده و درنهایت معاملات پایانی (Trading At Last) از ۱۸:۰۷ تا ۱۸:۱۰ دقیقه انجام میشود.

شایان ذکر است که شرکتهای فعال در این بازار ملزم به رعایت الزامات افشای اطلاعات بااهمیت هستند که ازجمله آنها میتوان به موارد زیر اشاره کرد:

۱٫ هر نوع تغییر در اطلاعات عمومی مربوط به شرکت؛

۲٫ فهرست سهامداران بالای ۵ درصد و اعلام تغییر آنها در صورت تغییر مالکیت یا کاهش میزان مالکیت؛

۳٫ تصمیمهای مجمع ازجمله توزیع سود تقسیمی، افزایش سرمایه، کاهش سرمایه، ادغام، تجزیه و …؛

۴٫ تغییر فعالیت اصلی شرکت؛

۵٫ توقف کامل یا بخشی از تولید یا کسبوکار شرکت؛

۶٫ ایجاد دعوی حقوقی در ارتباط با شرکت.

۲- بازار خصوصی بورس نزدک

بازار خصوصی بورس نزدک۲۳ در سال ۲۰۱۳ توسط بورس نزدک راهاندازی شد. هدف از راهاندازی این بازار، ایجاد بستری برای انجام معاملات شرکتهای خصوصی۲۴ بود که در بورس نزدک پذیرش نشدهاند. شرکتهای خصوصی در این بازار قادر هستند ضمن حفظ ماهیت خصوصی خود، نقدشوندگی سهام شرکت را ارتقاء دهند. همچنین میتوانند از مزایای تبلیغاتی حضور در این بازار همچون تبلیغات آنلاین، برگزاری مناسبتهای شرکت در ساختمان بورس نزدک، استفاده از رسانههای همکار با بورس نزدک و امثال آن بهره گیرند. از سوی دیگر سرمایهگذاران نیز قادر هستند تا در شرکتهای خصوصی سرمایهگذاری کنند و از پتانسیل رشد این شرکتها بهره ببرند. سرمایهگذاران بهمنظور فعالیت در این بازار باید بیانیه ریسک۲۵ را برای دسترسی به این بازار به امضاء برسانند. در حال حاضر حدود ۶۵۰ شرکت در این بازار وجود دارند. ارزش معاملات ثانویه انجامشده در این بازار از سال ۲۰۱۳ تا سپتامبر سال ۲۰۲۳ میلادی به بیش از ۴۵ میلیارد دلار رسیده است. سازوکارهای معاملاتی که در این بازار به شرکت و سهامداران ارائه میشود به شرح زیر است:

مزایده سهام۲۶: سرمایهگذارانی که قصد خرید تمام یا بخشی از سهام یک شرکت را دارند، میتوانند با استفاده از پلتفرم این بازار به فهرست تمام سهامداران شرکت دسترسی پیدا کرده، به سهولت با آنها تعامل کنند و به آنها پیشنهاد خرید سهام ارائه دهند. با کمک پلتفرم معاملاتی این بازار، سرمایهگذاران بهسادگی میتوانند اسناد مدنظر خود برای خرید سهام را بهصورت الکترونیکی برای تمام سهامداران شرکت ارسال کنند. معمولاً در این سازوکار مزایده سهام، قیمت پیشنهادی خرید سهم بیش از قیمت بازار است تا با قیمت بیشتر بتواند سهامداران را ترغیب به فروش سهم کند. این مزایده در شرایطی انجام میشود که شرکت کاملاً در جریان این امور قرار دارد؛ یعنی شرکت اطلاع مییابد که چه کسی قصد خرید یا فروش سهام شرکت را دارد، چه تعداد سهام معامله میشود و چه زمانی این نقل و انتقال انجام میشود. به عبارتی شرکت با دریافت چنین اطلاعاتی، میتواند با آگاهی بیشتری اقدام به مدیریت سهام خود کند.

انواع حراج: ازآنجاکه در مزایده سهام معامله سهام با یک قیمت انجام میشود و این قیمت نسبت به قیمت بازار کمتر است، از دید شرکتها میتواند کمتر مورد استقبال قرار گیرد. به همین دلیل در این بازار انواع روشهای حراج نیز مورد استفاده قرار میگیرد. در این بازار برای پاسخ به نیاز شرکتها امکان استفاده از ۵ نوع حراج به شرح زیر وجود دارد:

۱٫ حراج هلندی۲۷: این حراج به حراج نزولی نیز معروف است. سازوکار آن بدین صورت است که فروشنده قیمت بسیار بالایی را اعلام کرده و سفارشهای خرید برای آن قیمت را جمعآوری میکند. اگر سفارش خریدی دریافت نشود، قیمت را کمی کاهش داده و مجدداً سفارشهای خرید را گردآوری میکند. این فرآیند کاهش قیمت و دریافت سفارشها تا جایی ادامه پیدا میکند که فروشنده، یک یا چند خریدار جهت معامله حجم موردنظر برای سهم خود پیدا کند. پس از آن تمام سهام به همان قیمت آخری که اعلام شده است به خریدار (خریداران) تخصیص داده میشود.

۲٫ حراج انگلیسی۲۸: برخلاف حراج هلندی این حراج به حراج صعودی معروف است. فروشنده سهام حراج را با قیمتی اندک شروع کرده و سفارشهای خرید را جمعآوری میکند. در صورتی که بیش از یک خریدار وجود داشته باشد، قیمت را افزایش داده و مجدداً سفارشگیری میکند. این فرآیند معمولاً تا جایی ادامه پیدا میکند که تنها یک یا چند خریدار برای معامله حجم موردنظر باقی بماند. در این حالت سهام به آخرین قیمت تخصیص داده میشود.

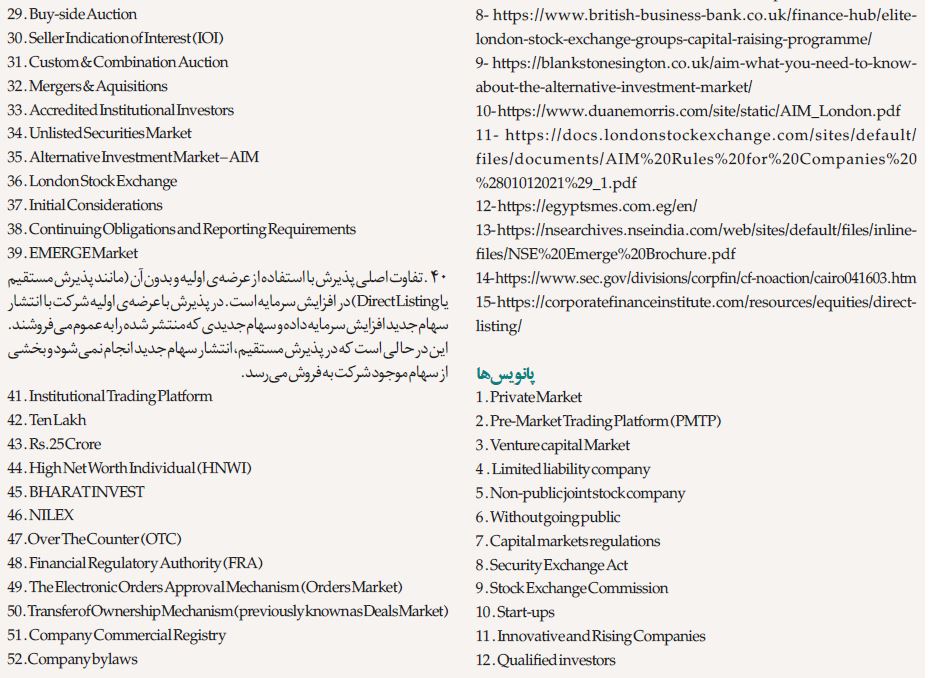

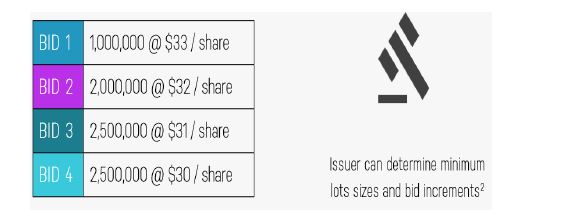

۳٫ حراج سمت خرید۲۹: در این روش ابتدا شرکت تعداد سهامی که قصد فروش آن را دارد، مشخص میکند. فرض کنید که در این مثال چند سهامدار شرکت قصد فروش ۵ میلیون سهم را دارند. آنگاه پیشنهاد فروش سهام شرکت برای سهامداران فعلی و سرمایهگذاران جدیدی که در بازار خصوصی به آنها معرفی میشوند، ارسال میشود.

در گام بعدی شرکت با توجه به شرایط بازار برای قیمت سهم سقف و کف تعیین میکند و این دامنه قیمت را به خریداران اعلام کرده و با آنها تعامل کرده و سفارشهای خرید آنها را دریافت میکند. در این مرحله شرکت میتواند برای سفارش خریدهای دریافتی، حداقل اندازه سفارش تعیین کند یا اینکه برای حداقل تغییرات قیمت، تیک سایز مدنظر خود را اعلام کند.

سپس سفارشهای خرید دریافتشده را همانند جدول زیر بر اساس قیمت بهصورت نزولی مرتب میکند.

آنگاه قیمتی که با آن میتوان کل سهم عرضهشده را به فروش رساند، تعیین میشود. همانطور که در جدول زیر نشان داده شده است قیمت ۳۱ دلار انتخاب میشود. این همان قیمتی است که سهم با آن به خریداران تخصیص داده شده و فرآیند تسویه و پایاپای با آن قیمت انجام میشود.

۴٫ حراج با تعیین فروشندگان (۳۰IOI): در این نوع از حراج، پیش از برگزاری حراج، فروشندگان تعداد و قیمت موردعلاقه خود برای فروش سهم را اعلام میکنند. قیمت و حجم اعلامی الزامآور نیست و فروشندگان متعهد به انجام معامله در این قیمت نیستند. درواقع این فرآیند برای کمک به شرکت برای ارزیابی شرایط بازار، بررسی میزان عرضه و درنهایت کمک به تصمیمسازی برای تعیین قیمت مناسب برای استفاده در حراج است.

۵٫ حراج سفارشی و ترکیبی۳۱: در این بازار برای پاسخ به نیازهای متفاوت شرکتها، این امکان وجود دارد که شرکتها بتوانند برخی ویژگیهای روشهای حراج را با یکدیگر ترکیب کنند یا اقدام به طراحی ویژگیهای خاص و استفاده از آنها کنند. بهعنوان نمونه میتوان تنها خریداران یا فروشندگان خاصی را مجاز به معامله کرد یا برای تعداد خریداران و فروشندگان محدودیتهایی در نظر گرفت. میتوان تنها به سهامداران فعلی شرکت پیشنهاد معامله داد یا اینکه طیف گستردهای از فعالان این بازار را با استفاده از معیارهایی خاص انتخاب کرد و آنها را نیز در حراج مشارکت داد. کف و سقف خاصی برای قیمت استفاده کرد یا برای زمان مظنهگذاری محدودیت اعمال کرد.

ادغام و تملک شرکت۳۲: به جای استفاده از فرآیند اداری طولانی و مبتنی بر مستندات کتبی میتوان در بازار خصوصی از سرویس جایگزین الکترونیکی آن بهره برد. این سرویس توسط یک تیم متخصص طراحی شده و امکان استفاده از آن برای طی انواع مراحل تخصصی موردنیاز امکانپذیر است. با استفاده از این سرویس میتوان مستندات را بهصورت الکترونیکی مورد بازبینی قرار داد، درخواست سرمایهگذاران را لحاظ کرد و فرآیند تسویه را تسهیل کرد. مستندات مورد استفاده در این سامانه ذخیره شده و در صورت نیاز در دسترس متقاضی قرار میگیرد.

معاملات بلوک: حداقل ارزش معامله بلوک ۵ میلیون دلار در نظر گرفته شده است. در این بازار امکان انجام معاملات بلوکی سهام برای سهامداران شرکتهای خصوصی تنها برای سرمایهگذاران نهادی مجاز۳۳امکانپذیر است. در این پلتفرم شرکتها به شبکه وسیعی از سرمایهگذاران مجاز دسترسی دارند و با بهرهگیری از گزینههای در دسترس این پلتفرم میتوانند سرمایهگذارانی را که میخواهند انتخاب کنند و تنها آنها را در فرآیند معامله بلوک مشارکت دهند.

۳- بازار سرمایهگذاری جایگزین بورس لندن

بورس لندن در سال ۱۹۸۰ بازاری با نام بازار شرکتهای پذیرشنشده۳۴ را راهاندازی کرد. این بازار امکان معاملات شرکتهای بسیار کوچک و فاقد شرایط پذیرش در بورس را فراهم میکرد. بازار شرکتهای پذیرشنشده توانست رشد چشمگیری داشته باشد و تنها پس از ۵ سال یعنی در انتهای سال ۱۹۸۵ میلادی شاهد حضور ۴۰۶ شرکت باشد. این شرکتها طی این ۵ سال توانستند در این بازار حدود ۱ میلیارد پوند تأمین مالی کنند. در بازار شرکتهای پذیرشنشده، سهام شرکتهای نوپا که عمری کمتر از ۳ سال داشتند یا سهام شناور آزاد آنها کمتر از ۲۵% بود، داد و ستد میشدند.

در سال ۱۹۹۵ بازار سرمایهگذاری جایگزین۳۵راهاندازی شد. بورس لندن مدیریت عملیات این بازار جدید را بر عهده گرفته و قواعد معاملاتی آن را تعیین میکند. این بازار اهداف بزرگتری داشت و بستری برای معامله شرکتهای کوچک و متوسط دارای پتانسیل رشد حاضر در کشورهای عضو اتحادیه اروپا را مهیا میکند. پس از راهاندازی این بازار از حضور شرکتهای جدید در بازار شرکتهای پذیرشنشده جلوگیری شد و از شرکتهای حاضر در بازار شرکتهای پذیرشنشده خواسته شد، نسبت به حضور در بازار سرمایهگذاری جایگزین یا توقف معاملات خود تصمیمگیری کنند. بازار سرمایهگذاری جایگزین در سال تأسیس، فعالیت خود را با ۱۰ شرکت با ارزش بازار حدود ۸۲ میلیون پوند آغاز کرد و هماکنون دارای ۸۵۲ شرکت با ارزش بازار حدود ۱۳۵ میلیارد پوند است. میزان تأمین مالی انجامشده در این بازار از بدو تأسیس بیش از ۱۳۰ میلیارد پوند است. دفتر مرکزی یا کسب و کار اصلی بیش از یکسوم شرکتهایی که در این بازار فعال هستند، خارج از انگلستان قرار دارد. این شرکتها از ۲۶ کشور متفاوت به این بازار ورود کردهاند که نشان از موفقیت این بازار در جذب شرکتهای خارجی دارد. این بازار بهعنوان سکویی برای شرکتها عمل میکند که با استفاده از آن تأمین مالی کرده و به رشد خود سرعت بخشند و پسازآن بتوانند در بورس لندن۳۶ پذیرش شوند. به همین دلیل الزامات پذیرش در این بازار سادهگیرانه است. بهعنوانمثال عرضههای اولیهای که در این بازار انجام میشود معمولاً دارای ارزشی بین ۱ تا ۵۰ میلیون پوند هستند که در مقایسه با عرضههای اولیهی بازار اصلی بورس لندن مبلغ کوچکی به شمار میرود. همچنین قواعد سختگیرانه حداقل میزان سهام شناور آزاد (حداقل ۲۵ درصد)، حداقل ارزش بازار (۷۰۰ هزار پوند) و سابقه سوددهی (برای سه سال) که در بازار اصلی بورس لندن وجود دارد در این بازار وجود ندارد و هر شرکت بر اساس شرایط خاص آن مورد بررسی قرار گرفته و برای پذیرش آن تصمیمگیری میشود. درواقع با تسهیل این الزامات است که این بازار توانسته فضایی جذاب برای حضور شرکتها فراهم کند. جذابیت این بازار منجر به این شده که علاوه بر شرکتهای کوچک و متوسط، شرکتهای بزرگی با ارزش بازار بیش از یک میلیارد پوند در این بازار حضور یابند. بهصورت کلی برای پذیرش شرکتها در این بازار سه گروه الزام به شرح زیر وجود دارد:

۱) ملاحظات اولیه۳۷: شرکت باید برای موارد زیر برنامهریزی مناسبی انجام دهد تا الزامات موردنیاز بهصورت صحیح آمادهسازی و به کار گرفته شود. مهمترین این موارد به شرح زیر است:

داشتن فرآیند مناسب برای اطمینان از پیادهسازی و اجرای قوانین؛

بایگانی مستندات مالی شرکت؛

مدیریت کیفیت اطلاعات مالی و گزارشهای مربوطه؛

ساختار سازمانی مناسب؛

بهکارگیری هیئت مدیره و تیم مدیریت با تجربه؛

پیادهسازی قوانین حاکمیت شرکتی؛

ساختار سرمایه مناسب؛

سیستم مناسب پاداش کارکنان و مدیران و نحوهی جبران خدمات؛

تارنمای (وبسایت) اختصاصی توسط شرکت؛

واحد ارتباط با سرمایهگذاران.

۲) الزامات قانونی: شرکت باید الزامات قانونی موردنیاز به شرح زیر را رعایت کند:

بستن قرارداد با مشاور؛

ارائه مستندات موردنیاز؛

سیستم گزارشگری مالی مناسب؛

سرمایه در گردش کافی در ۱۲ ماه گذشته؛

صورتهای مالی تأییدشده توسط حسابرس برای ۳ سال مالی گذشته (در صورت امکان)؛

گزارشهای ادواری حسابرسینشده با ارائه دلایل اختلاف با گزارشهای حسابرسیشده؛

تهیه اطلاعات مالی شرکت برای دو سال گذشته بر اساس استاندارد IFRS.

۳) تعهدات مستمر و الزامات گزارشدهی۳۸: اصلیترین مواردی که در این بخش وجود دارد به شرح زیر است:

افشای هرگونه اطلاعات بااهمیت و مؤثر بر قیمت سهم؛

هر نوع تغییر در نام شرکت، آدرس شرکت، نوع کسبوکار شرکت و …؛

داشتن قرارداد با یک مشاور موردتأیید بورس توسط شرکت؛

انتشار اطلاعات و گزارشهای مالی سالانه؛

انتشار اطلاعات و گزارشهای مالی ششماهه حسابرسینشده با بیان اختلافها؛

انتشار اطلاعات معاملات بااهمیت (بیش از ۵%)؛

افشای اطلاعات اشخاص وابسته؛

ممنوعیت نقل و انتقال سهام مدیران و کارکنان شرکت تا یکسال پس از پذیرش؛

بارگزاری اطلاعات منتشره یک سال گذشته شرکت در تارنمای اختصاصی شرکت؛

انتشار اطلاعات مربوط به نحوهی اجرای حاکمیت شرکتی و گزارشهای مربوط به آن.

نوع معاملات و نشستهای معاملاتی این بازار همانند بورس لندن است. به عبارت دقیقتر جلسه پیشگشایش در هر دو بازار از ساعت ۰۵:۰۵ آغاز و تا ۰۷:۵۰ ادامه دارد. پس از آن جلسه معاملات نرمال (معاملات پیوسته) در ساعت ۰۸:۰۰ آغاز شده و در ۱۶:۳۰ دقیقه پایان مییابد. طی این نشست وقفهای برای استراحت یا ناهار وجود ندارد. پس از این مرحله حراج پایانی و معاملات پایانی از ۱۶:۴۰ تا ۱۷:۱۵ ادامه دارد. در این بازار علاوه بر سرمایهگذاران نهادی، سرمایهگذاران خرد نیز میتوانند سرمایهگذاری کنند و از فرصت رشد این شرکتها بهره ببرند.

۴- بازار نوظهور بورس ملی هند

بورس ملی هند دارای بازاری با نام بازار نوظهور۳۹ است که بهمنظور کمک به رشد شرکتهای استارتآپی و کسبوکارهای کوچک و متوسط رشدی طراحی و راهاندازی شد. شرکتها میتوانند با یا بدون استفاده از عرضهی اولیه۴۰در این بازار پذیرش شده و با نشان دادن عملکرد خود به سرمایهگذاران، با سهولت بیشتری اقدام به تأمین مالی کنند. این بازار برای انجام معاملات از پلتفرمی با نام پتلفرم معاملات نهادی (ITP)41 بهره میبرد. معاملات در این پلتفرم در همان زمان معاملات بازار نرمال و بهصورت حراج پیوسته انجام میشود. اولویت قیمت-زمان برای این بازار مورد استفاده قرار میگیرد. بورس ملی هند مدیریت عملیات در این بازار را بر عهده دارد و سایر قواعد معاملاتی ازجمله دامنه نوسان، حداقل اندازه سفارش (۱۰ لاخ۴۲) و … را نیز برای معاملات این بازار تعیین میکند. پذیرش شرکتهای جدید در این بازار در سالهای گذشته دارای نوسان بوده است؛ یعنی در برخی سالها تعداد شرکتهای پذیرششده کمتر از ۱۰ شرکت بوده و در برخی سالها به نزدیک ۹۰ شرکت رسیده است. نمودار ۱ روند حضور شرکتهای جدید و میزان تأمین مالی انجامشده توسط آنها در این بازار را نشان میدهد.

بر اساس آخرین آمار منتشره در حال حاضر تعداد ۳۴۹ شرکت در این بازار وجود دارد.

الزامات پذیرش شرکتها برای حضور در بازار نوظهور به شرح زیر است:

داشتن سرمایه حداکثر به میزان ۲۵ کرور۴۳؛

در دسترس بودن اطلاعات مالی سه سال گذشته؛

کسب سود عملیاتی حداقل برای دو سال از سه سال گذشته؛

حداقل تعداد سرمایهگذار ۵۰ نفر؛

این در حالی است که برای حضور در بازار اصلی بورس هند حداقل سرمایه موردنیاز ۱۰ کرور، حداقل تعداد سرمایهگذار ۱۰۰۰ نفر است. همچنین داشتن بازارگردان در این بازار اجباری است. شرکتها در بورس ملی هند ملزم به ارائه گزارشهای ادواری سهماهه هستند اما در بازار نوظهور هر شش ماه این گزارشها را منتشر میکنند. شرکت باید حداقل تا ۳ سال پس از پذیرش در این بازار با بازارگردان قرارداد داشته باشد و بازارگردان ملزم است ۷۵ درصد زمان نشست معاملاتی در سامانه معاملات سفارش دوطرفه داشته باشد. حضور در این بازار تنها برای سرمایهگذاران مجاز (نهادی و حقیقی ثروتمند۴۴) امکانپذیر است و سرمایهگذاران خرد امکان معامله در این بازار را ندارند.

البته در بازار سرمایه هند شرکتی با نام باهارات اینوست۴۵ اقدام به راهاندازی پلتفرمی برای معامله شرکتهای پذیرشنشده کرده است. در حال حاضر تعداد ۱۳۱ شرکت در این پلتفرم مورد معامله قرار میگیرند. نکته قابلتوجه این است که بورس ملی هند، هنوز در بورسهای هند پذیرش نشده است. بورس ملی هند بهعنوان یکی از اصلیترین شرکتهای فعال در این پلتفرم است که سرمایهگذاران میتوانند سهام آن را معامله کنند.

۵- بازارهای نایلکس و بازار شرکتهای پذیرش نشده بورس مصر

بورس مصر برای پاسخ به نیاز متفاوت شرکتها اقدام به راهاندازی دو بازار مجزا با نامهای نایلکس۴۶و بازار خارج از بورس۴۷ کرده است. در ادامه این بخش، جزئیات مربوط به هر یک از این دو بازار شرح داده شده است.

۱-۵- بازار نایلکس

بازار نایلکس بهعنوان بازاری برای شرکتهای کوچک و متوسط در سال ۲۰۰۷ میلادی توسط بورس مصر راهاندازی شد. این بازار متعلق به بورس مصر است و معاملات آن نیز با استفاده از سامانه معاملات این بورس انجام میشود. هدف از راهاندازی این بازار کمک به تأمین مالی، افزایش رقابتپذیری و رشد شرکتهای کوچک و متوسط است. سه سال پس از تأسیس این بازار، زیرساخت فنی موردنیاز، همچنین قوانین و مقررات لازم مهیا شد و اولین معاملات در بازار نایلکس در سال ۲۰۱۰ انجام شد. در این بازار هم سرمایهگذاران مصری و هم سرمایهگذاران خارجی حضور دارند و شرکتها میتوانند با استفاده از این پتانسیل و بهدوراز الزامات سختگیرانه بورس مصر، بهسادگی اقدام به تأمین مالی کنند. حضور شرکتها در این بازار محدود به صنعت خاصی نیست و کافی است شرکت بتواند الزامات پذیرش در این بازار را رعایت کند. پذیرش در این بازار بسیار سادهتر از بازار اصلی بورس مصر است. مهمترین الزامات موردنیاز برای حضور در این بازار به شرح زیر است:

اساسنامه شرکت باید فاقد هر نوع محدودیتی برای معامله سهام شرکت در این بازار باشد؛

سرمایه شرکت نباید کمتر از ۱ میلیون و بیشتر از ۱۰۰ میلیون پوند مصر باشد (بازار اصلی دارای الزام حداقل سرمایه موردنیاز ۱۰۰ میلیون پوند مصر است)؛

پس از عرضهی اولیه شرکت باید دارای حداقل ۱۰۰ سهامدار باشد (بازار اصلی داشتن حداقل ۳۰۰ سهامدار را الزامی کرده است)؛

حد معینی برای میزان سود خالص وجود ندارد؛

صورتهای مالی مطابق با استاندارد حسابداری مصر تدوین شده و توسط حسابرس مستقل حسابرسی شده باشد؛

حسابرس مستقل باید در مجمع عمومی انتخاب شده و در گروه حسابرسان متعهد قرار داشته باشد؛

حداقل سهام عرضهشده باید ۲۵% کل سهام شرکت یا معادل ۰٫۰۲۵ درصد سهام شناور باشد به شرط آنکه کمتر از ۱۰ درصد کل سهام شرکت نشود؛

حداقل میزان سهام شناور آزاد باید ۱۰ درصد کل سهام شرکت یا ۰٫۰۱۲۵ درصد سهام شناور باشد به شرط آنکه در کل کمتر از ۵ درصد سهام شرکت نشود؛

شرکت باید قوانین و مقررات این بازار را رعایت کند؛

شرکت باید توافقنامه پذیرش را با بورس به امضاء برساند. بر اساس مفاد این توافق، وظایف و اختیارات طرفین مشخص میشود. در صورت تخلف شرکت از مفاد این توافق، جرائم ارائهشده در آن شامل شرکت میشود؛

شرکت باید تارنمای اختصاصی خود را راهاندازی کرده و اطلاعات موردنیاز را در آن منتشر کند؛

بهمنظور پذیرش در این بازار، شرکت باید اقدامات زیر را به ترتیب انجام دهد:

۱) در نخستین گام شرکت باید با یکی از مشاوران مجاز قرارداد ببندد تا این مشاور، به شرکت برای انجام مراحل پذیرش کمک کند. این مشاور مسئولیت تعهد شرکت برای پذیرش و همچنین رعایت مقررات افشا و سایر قوانین را بر عهده دارد. شرکت پس از پذیرش در این بازار نیز باید برای حداقل دو سال با یک مشاور قرارداد داشته باشد.

۲) شرکت باید نزد سازمان تنظیمگر مقررات مالی (FRA48) ثبت شود. اطلاعات پایهای مربوط به شرکت در این مرحله مانند نام شرکت، آدرس، هدف، نوع کسبوکار، ساختار مالکیت، نوع سهام، سهامداران عمده، اعضای هیئتمدیره و مدیران شرکت در این مرحله دریافت میشود.

۳) مدارک موردنیاز برای پذیرش در بازار نایلکس باید به واحد پذیرش بورس تحویل داده شود.

۴)میزان سهام شناور آزاد توسط شرکت اعلام میشود. این رقم در اطلاعیه عرضهی اولیه نیز درج میشود.

۵) در مرحله بعد عرضهی اولیه انجام شده و پس از عرضهی موفق، شرکت باید الزامات پذیرش و سایر مقررات مربوطه را رعایت کند.

۲-۵- بازار خارج از بورس

علاوه بر سهل گیری پذیرش در بازار نایلکس برای کمک به رشد شرکتهای کوچک و متوسط، این بورس اقدام به راهاندازی سازوکاری برای معامله شرکتهای پذیرش نشده نیز کرده است. بورس مصر این بازار جدید را بازار خارج از بورس (OTC) نامگذاری کرده است. بازار خارج از بورس مخصوص معامله شرکتهای پذیرش نشده است که به دو صورت به شرح زیر انجام میشود.

۱) سازوکار تأیید سفارشهای الکترونیکی (سازوکار سفارشها)۴۹:

در این سازوکار به سرمایهگذاران فرصت داده میشود تا سهام شرکتهای لغو پذیرششده را معامله کنند. درواقع با کمک این نوع از معاملات به سرمایهگذاران شرکتهای لغو پذیرششده، فرصت فروش سهم و خروج داده میشود. این نوع از معاملات شامل الزامات افشا و راهبری شرکتی نمیشوند، بنابراین سرمایهگذاری در چنین اوراقی دارای ریسک بسیار زیادی است. علاوه بر این در پایان نشستی که این معاملات انجام میشود، قیمت پایانی محاسبه نمیشود. این معاملات تنها در روزهای دوشنبه و چهارشنبه از ساعت ۱۰:۰۰ تا ۱۱:۳۰ انجام میشوند و در سایر روزهای معاملاتی امکان انجام این معاملات وجود ندارد. تسویه و پایاپای نیز در این بازار T+3 است.

۲) سازوکار انتقال مالکیت (سازوکار معاملات)۵۰:

این سازوکار با استفاده از سیستم معاملات الکترونیکی امکان انجام معاملات توافقی شرکتهای پذیرشنشده را میدهد. چنین معاملاتی توسط کارگزاران بین خریدار و فروشنده هماهنگ میشوند و پس از انجام معامله، بورس نقل و انتقال مالکیت را ثبت میکند. در این بازار کارگزاران مسئولیت رعایت قوانین و مقررات در انجام معاملات را بر عهده دارند. در این راستا کارگزاران پیش از انجام معامله باید مستندات مربوط به شرکت ازجمله شناسه تجاری۵۱، آئیننامه۵۲، قرارداد بین خریدار و فروشنده، قیمت معامله، حجم مورد معامله و سایر موارد موردنیاز را به بورس ارسال کند. زمان انجام این معاملات هر روز معاملاتی از ساعت ۱۰:۰۰ تا ۱۱:۳۰ است.

شایان ذکر است برای انجام معاملات در بازار خارج از بورس از همان سامانه معاملات شرکتهای پذیرش شده استفاده میشود.

جمعبندی

بازارهای سهام دارای نقشی اساسی در رشد و توسعه شرکتها هستند؛ زیرا شرکتها با استفاده از روشهای موجود در این بازار، میتوانند سرمایه موردنیاز خود را جذب کرده و بهعبارتدیگر نقدینگی موردنیاز خود را تأمین کنند. علاوه بر این سرمایهگذاران شرکتها نیز به بازاری با نقدشوندگی بالا دسترسی پیدا میکنند که با استفاده از آن میتوانند سهام خود را با قیمتی منصفانه و در مدتزمانی اندک به فروش برسانند. بهطور سنتی، بازارهای سهام تنها در دسترس شرکتهای عمومیای است که در بورس پذیرش میشوند و درنتیجه الزامات سختگیرانه بورس را برآورده میکنند. در مقابل شرکتهای عمومی، شرکتهای خصوصی قرار دارند که دارای نقش بسزایی نیز در اقتصاد کشورها هستند. این شرکتها اصولاً در هیچ بورسی عرضه نشدهاند و اغلب دارای تعداد سهامداران اندکی هستند و الزامات بورسها را رعایت نمیکنند. با وجود اهمیت روزافزون حضور شرکتهای خصوصی در اقتصاد ملی، در گذشته امکان استفاده از مزایای بازار سهام برای آنها امکانپذیر نبود و آنها در مسیر رشد خود همواره با چالشهایی مانند تأمین مالی، کشف قیمت، نقدشوندگی دارایی سرمایهگذاران و مشارکت سرمایهگذاران جدید مواجه بودند. برای رفع این کاستی و کمک به شرکتهای خصوصی در بازارهای سرمایه، اقدامات متعددی انجام شد. بهعنوان نمونه، برخی از بورسهای اوراق بهادار مانند بورس نزدک، مصر و استانبول اقدام به راهاندازی بازاری برای معاملات شرکتهای پذیرشنشده کردند. شرکتهای حاضر در این بازار نیازی به عرضه به عموم و همچنین رعایت الزامات پذیرش در بورس ندارند. همچنین با توجه به ریسک بسیار بالای فعالیت در چنین بازاری، معمولاً از حضور عموم سرمایهگذاران در این بازار جلوگیری شده و تنها سرمایهگذاران حرفهای امکان معامله در این بازار را دارند. معاملات در این بازارها معمولاً بهصورت توافقی انجام شده یا اینکه از انواع حراجهای گسسته برای آنها استفاده میشود. بهعبارتدیگر معاملات این شرکتها مانند بازار نرمال بهصورت پیوسته انجام نمیشود. برخی دیگر از بورسها مانند بورس اوراق بهادار لندن و بورس ملی هند، بازاری را طراحی کردند که در آن، الزامات سختگیرانه بازار اصلی وجود نداشت و شرکتهای کوچک و متوسط یا استارت آپی با سرمایه اندک یا سابقه فعالیت کوتاه نیز میتوانستند در آن پذیرش شوند. درواقع این بازارها، بستری قانونی برای شرکتهای فاقد الزامات پذیرش در بورس فراهم میکرد که در آن، شرکتها میتوانند بدون پذیرش در بورس از مزایای آن بهرهمند شوند. برای انجام معاملات در این بازار، نشستهای معاملاتی همانند بازار نرمال طراحی شده و مورد استفاده قرار میگیرد. فعالیت در این بازار محدود به سرمایهگذاران حرفهای نیست و سایر سرمایهگذاران با امضاء بیانه ریسک، میتوانند در این بازار معامله کنند. علاوه بر دو مورد یادشده، در برخی از بازارهای مالی مانند هندوستان به برخی شرکتها اجازه دادهشده پلتفرمی راهاندازی کنند که سهامداران شرکتهای خصوصی بتوانند سهام خود را در این سامانه به فروش برسانند. عملکرد مناسب شرکتهای حاضر در این پلتفرمها منجر به استقبال سرمایهگذاران از آنها شده است. در این راستا بورس تهران نیز با داشتن زیرساخت مناسب خود، میتواند استفاده از یکی از راهکارهای یادشده را در دستور کار خود قرار دهد.