بررسی صنعت سنگ آهن

علی اسکینی

مدیر تحلیل کارگزاری بانک صنعت و معدن

محمدعلی کریمی

کارشناس تحلیل کارگزاری بانک صنعت و معدن

سنگ آهن نوعی سنگ حاوی رگههای آهن است که از طریق ذوب و جدا کردن ناخالصیهای آن، آهن بهدست میآید. این سنگ حدود ۵ درصد از پوسته زمین را تشکیل میدهد و بهصورت خالص در زمین یافت نمیشود. سنگ آهن به دو شکل اولیه مگنتیت۱ و هماتیت۲ وجود دارد. تقریباً ۹۸ درصد سنگ آهن در فولادسازی استفاده میشود. این ماده منبع اولیه آهن و فولاد در جهان است و بنابراین برای تولید فولاد لازم میباشد.

روش تولید

ذخایر سنگ آهن بهطور معمول در فاصله چند متری سطح زمین یافت میشوند و اکثر معادن ایران از یک سیستم برش باز استفاده میکنند که به پیچیدگی کمی احتیاج دارد. پس از استخراج سنگ آهن طی چندین مرحله، آن را آماده فرآوری و واردسازی به کوره میکنند. این مراحل شامل خرد کردن، آسیاب کردن، سرند کردن و سپس شستوشو هستند. سرانجام با استفاده از روش فلوتاسیون یا بهرهگیری از جداکنندههای مغناطیسی، عیار آن را حدود ۶۰ تا ۶۵ درصد بالاتر میبرند و سنگهای حاصل را به ابعاد ۶ تا ۲۵ میلیمتر تبدیل میکنند تا برای بارگذاری برای کوره مناسب باشند.

برای تولید فولاد، سنگ آهن را در معرض گرمای فراوان قرار میدهند تا بر اثر حرارت و جریان گازهای حاصل از سوخت کک، ذوب شود. آهن مذاب و تفالههای حاصل از ناخالصی سنگ آن، بهمرور از کوره تخلیه میشود. در این سیستم، کوره بهطور متداول از قطعات جدید سنگ فلز شارژ شده و آهن مذاب از آن بهوجود میآید. محصول بهدستآمده از این کوره، چدن است که در برخی صنایع مورد استفاده قرار میگیرد، اما اکثر سازههای فلزی و صنایع وابسته به فرآوری فلزات، نیاز به فرمی بسیار مقاوم به نام فولاد دارند. به همین علت، چدن را مجدداً فرآوری کرده و از آن فولاد موردنیاز را بهدست میآورند. در شکل ۱، دیاگرام تولید فولاد مشاهده میشود که تا بخش تولید کنسانتره، اصطلاحاً فرآوری سنگ آهن نامیده میشود. درصدهای مشخصشده، نشاندهنده عیار محصول در هر مرحله میباشد.

نگاهی به صنعت سنگ آهن در جهان

میزان ذخایر، استخراج، تولید، مصرف و تجارت

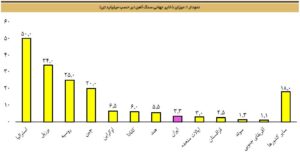

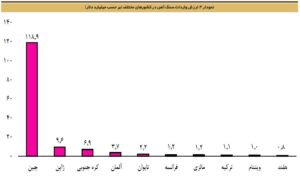

معادل ۱۸۰ میلیارد تن ذخیره سنگ آهن در دنیا وجود دارد که محتوی ۸۴ میلیارد تن فلز آهن بوده و میانگین عیار جهانی آن حدود ۴۷ درصد است. بزرگترین ذخایر سنگ آهن دنیا به ترتیب در کشورهای استرالیا، برزیل و روسیه قرار دارند. کشور استرالیا بهتنهایی بیش از یکچهارم ذخایر سنگ آهن دنیا را در اختیار دارد. نمودار ۱، بزرگترین کشورهای جهان را از لحاظ ذخایر سنگ آهن نشان میدهد.

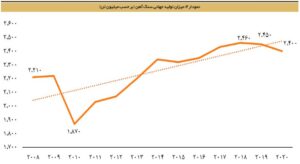

آخرین نتایج حاصل از بررسیهای انجامگرفته نشان میدهد ذخیره زمینشناسی سنگ آهن ایران حدود ۵ میلیارد تن است. مطابق نتایج حاصل از اکتشافات انجامشده، طی سالهای ۱۳۹۳ تا ۱۳۹۹ نزدیک به یک میلیارد تن ذخیره جدید سنگ آهن کشف شده و باعث افزایش ذخایر قطعی سنگ آهن سطحی به میزان ۲/۹ میلیارد تن شده است. از طرفی، ۴۰۰ میلیون تن ذخیره قطعی زیرزمینی در معدن گلگهر موجود است که میزان ذخایر قطعی سنگ آهن کشور را تا ۳/۳ میلیارد تن افزایش میدهد. میزان تولید جهانی سنگ آهن همگام با رشد میزان تولید فولاد افزایش داشته است.

تولید این سنگ از سالهای ۲۰۱۶ تا ۲۰۲۰ میلادی، روند باثباتی را طی کرده و در حدود ۲٫۴۰۰ میلیون تن گزارش شده است. در سالهای ۲۰۱۸ تا ۲۰۱۹ میلادی بهدلیل وقوع حادثه شکست سد باطله برزیل، میزان تولید جهانی اندکی کاهش داشته و شاهد کمبود عرضه سنگ آهن در سطح بینالملل بودهایم.

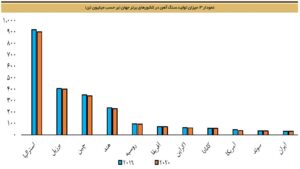

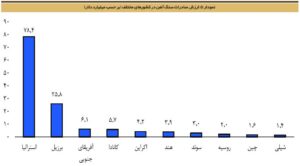

برترین کشورهای تولیدکننده سنگ آهن در سالهای اخیر به ترتیب استرالیا، برزیل، چین و هند بودهاند. در نمودار ۳، تولید دو سال اخیر این کشورها نشان داده شده است.

چین بهتنهایی بیش از نیمی از فولاد جهان را تولید میکند. سهم تولید کشور چین از تولید جهانی فولاد طی حدود ۴۰ سال گذشته با رشدی قابلتوجه از ۵ درصد به ۵۰ درصد افزایش داشته است، بنابراین بدیهی است که نیاز این کشور به سنگ آهن بیش از سایر کشورها باشد. چین معادل ۷۶ درصد از واردات سنگ آهن را به خود اختصاص داده است که عمده این سنگ آهن از کشورهای استرالیا و برزیل تأمین میشود. در نمودارهای ۴ و ۵، میزان واردات و صادرات سنگ آهن در کشورهای مختلف بر حسب میلیارد دلار مشاهده میشود.

قیمت سنگ آهن در مدت اخیر با توجه به رشد قیمت سایر کامودیتیها از جمله فولاد، تا مبلغ ۲۳۸ دلار بهازای هر تن افزایش داشت و سپس با اعلام کشور چین مبنی بر برنامهریزی جهت کاهش سطح تولید فولادسازان این کشور، در ماه آگوست سال جاری تا حوالی ۱۷۰ دلار بهازای هر تن ریزش داشت. قیمت سنگ آهن در سالهای اخیر با نوسانات زیادی همراه بوده است. از عوامل اصلی اثرگذار بر قیمت سنگ آهن میتوان به میزان عرضه و تقاضا، وضعیت اقتصادی چین و دیگر اقتصادهای نوظهور، عوامل زیستمحیطی و فصلی، تغییرات نرخ بهره آمریکا و حاشیه سود فولادسازها اشاره کرد. در نمودار ۶، روند قیمتی سنگ آهن از سال ۲۰۰۶ میلادی تا نیمه اول سال جاری مشاهده میشود.

استرالیا بهعنوان یکی از تولیدکنندگان بزرگ سنگ آهن در جهان، در پیشبینیهای جدید در سال ۲۰۲۱ بیان کرده است که قیمت سنگ آهن جهانی در انتهای سال بالای ۱۰۰ دلار بهازای هر تن خواهد بود. همچنین پیشبینیها حاکی از آن است که قیمت سنگ آهن تا پایان سال ۲۰۲۶ به حدود ۷۸ دلار بهازای هر تن خواهد رسید.

نگاهی به وضعیت تولید و تقاضا در ایران

همانطورکه پیشتر اشاره شد، کشور ایران دارای ۳/۳ میلیارد تن ذخیره قطعی سنگ آهن است. سنگ آهن موجود در کشور، حدود ۹۰ درصد از نوع مگنتیت و ۱۰ درصد از نوع هماتیت میباشد. در ایران، مناطق گلگهر سیرجان، سنگان و مناطق مرکزی کشور بیش از ۸۰ درصد ذخایر را در اختیار دارند و سایر نقاط کشور سهمی کمتر از ۲۰ درصدی از ذخایر سنگ آهن دارد.

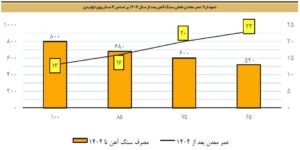

بر اساس سند چشمانداز کشور، رسیدن به هدف تولید ۵۵ میلیون تن فولاد خام در افق ۱۴۰۴ برنامهریزی شده است. در صورت تحقق تولید ۵۵ میلیون تن فولاد خام در افق ۱۴۰۴ و تولید کامل مطابق برنامه واحدهای فولادی، بیش از ۰/۸ میلیارد تن سنگ آهن مصرف میگردد. بنابراین با استخراج سالیانه ۱۶۶ میلیون تن سنگ آهن، ذخایر کشور تقریباً تکافوی حدود ۱۳ سال بعد از افق ۱۴۰۴ را دارد، اما چنانچه واحدهای فولادی تا سال ۱۴۰۴ با ظرفیت ۱۰۰ درصدی فعالیت نکنند، عمر ذخایر فعلی کشور بیشتر از ۱۳ سال خواهد شد که تحت چهار سناریو در نمودار ۹ نمایش داده شده است.

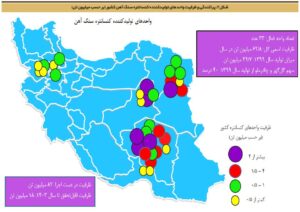

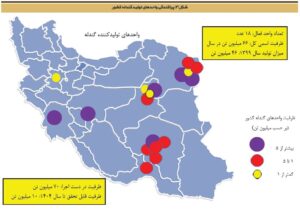

ایران دارای ۳۳ واحد فعال تولید کنسانتره سنگ آهن با ظرفیت اسمی کل ۶۲/۸ میلیون تن در سال است که از این میزان، ۴۰ درصد مربوط به گلگهر و چادرملو میباشد. معادل ۸۲ میلیون تن ظرفیت در دست اجرا در کشور وجود دارد که از این میزان، ۱۸ میلیون تن تا سال ۱۴۰۳ قابلتحقق است. در شکل ۲، پراکندگی واحدهای تولید کنسانتره سنگ آهن کشور و ظرفیت آنها نمایش داده شده است.

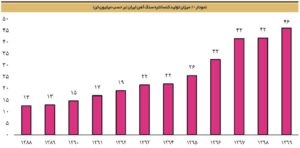

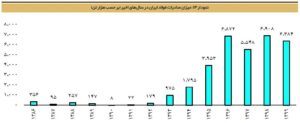

تولید داخلی کنسانتره در سال گذشته، بالغ بر ۴۶ میلیون تن بوده است. با عنایت به توجه ویژهای که طی سالهای اخیر به این صنعت شده است، رشد قابلملاحظهای در سطح تولید داخلی کنسانتره رخ داده است که روند آن در نمودار ۱۰ قابل مشاهده است.

ایران دارای ۱۸ واحد فعال تولید گندله با ظرفیت اسمی ۶۶ میلیون تن در سال است. همچنین، ۷۰ میلیون تن ظرفیت در دست اجرا وجود دارد که تا سال ۱۴۰۴ از این میزان حدود ۱۰ میلیون تن قابلتحقق میباشد. پراکندگی واحدهای فعال تولید گندله کشور در شکل ۳ نشان داده شده است.

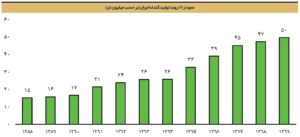

میزان تولید داخلی گندله در سال گذشته، معادل ۵۰ میلیون تن بوده است. روند تولید گندله در سالهای اخیر به شرح نمودار ۱۱ است.

با توجه به ظرفیت فعلی در هر بخش از زنجیره فولاد و همچنین ظرفیت طرحهای قابلتحقق در دست اجرا و با استفاده از ضرایب تبدیل در هر بخش، وضعیت زنجیره تولید و موازنه در افق ۱۴۰۴ (هدف ظرفیت تولید ۵۵ میلیون تنی فولاد) به شرح جدول زیر قابلبررسی است.

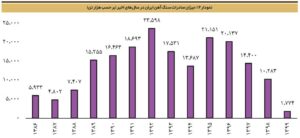

ایران در دهه ۹۰، حجم قابلتوجهی از سنگ آهن تولیدی خود را صادر کرده است که این رقم در برخی سالها به صادرات بالاتر از ۲۰ میلیون تن سنگ آهن در سال نیز رسیده بود، اما با وضع مقرراتی مبنی بر جلوگیری از خامفروشی، تکمیل تولید فولاد و صادرات این محصول بهجای سنگ آهن در دستور کار قرار گرفت و حجم صادرات سنگ آهن بهشدت کاهش یافت. در نمودارهای ۱۲ و ۱۳ روند صادرات این دو محصول نشان داده شده است.

موضوع نرخگذاری سنگ آهن در ایران همواره موردبحث بوده است. در این رابطه، شرکتهای سنگ آهنی کشور خواستار افزایش نرخهای موجود تا رسیدن به نرخهای جهانی بودهاند، اما شرکتهای تولیدکننده فولاد مخالف این امر هستند. مطابق آخرین دستورالعمل مربوطه، قیمت شمش فولاد خوزستان در بورس کالا معیار قیمتگذاری دستوری برای قیمت کنسانتره آهن، قیمت گندله سنگ آهن و قیمت آهن اسفنجی میباشد. بر این اساس، قیمت کنسانتره سنگ آهن معادل ۱۶ درصد قیمت شمش فولاد خوزستان و قیمت گندله سنگ آهن معادل ۲۳/۵ درصد قیمت شمش فولاد خوزستان تعیین شده است، اما نرخ پیشنهادی شرکتهای معدنی بیش از این میزان میباشد.

با نگاهی به اطلاعات مالی شرکتهای سنگ آهنی، میتوان دریافت که فروش محصولات زنجیره فولاد توسط این شرکتها با نرخهای بالاتری نسبت به نرخ دستوری انجام شده است. این موضوع در جدول ۳ قابل رؤیت است.

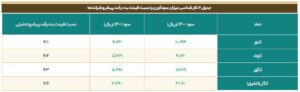

قیمت سنگ آهن نیز در بورس کالا پایینتر از قیمتهای جهانی معامله میشود که این فاصله با اختلاف هزینه درب کارخانه تا بندر، عوارض صادراتی معادل ۲۵ درصدی سنگ آهن و سود تجار، قابلتوجیه است. در جدول ۴، جهت مقایسه شرکتهای تولیدکننده گندله و کنسانتره، ظرفیت تولید اسمی و واقعی هر یک به همراه حاشیه سود آنها ارائه شده است.

همچنین از منظر بازار سرمایه، اطلاعات سهام شرکتهای مذکور به شرح جدول ۵ است.

چه سودآوری در انتظار شرکتهای صنعت خواهد بود؟

سطح تولید صنعت سنگ آهن تا پیش از سال ۱۳۹۹، روند نسبتاً باثباتی داشته است، اما با وقوع قطعیهای برق در فصل تابستان سال جاری شاهد افت اندکی در تولیدات شرکتهای فعال صنعت هستیم. بر همین اساس، پیشبینی میزان تولید شرکتهای این صنعت با توجه به عملکرد سال ۱۳۹۹ و گزارشهای ماهانه اخیر و با فرض تداوم قطعی برق در تیرماه و مردادماه انجام شده است. سطح فروش شرکتهای فعال در این صنعت تقریباً معادل میزان تولیدات آنها است و بر همین اساس برای پیشبینی مقدار فروش شرکتها، فرض شده است که موجودی کالای پایان دوره برابر با موجودی ابتدای دوره باشد.

برای پیشبینی نرخ فروش محصولات زنجیره نیازمند پیشبینی نرخ فروش شمش فولاد خوزستان (فخوز) هستیم. متوسط نرخ فروش شمش صادراتی ایران برای دوره زمانی مردادماه تا اسفندماه ۱۳۹۹ بهطور متوسط ۵۸۰ دلار در نظر گرفته شده است. بر همین اساس، نرخ شمش فخوز در بورس کالا برابر با ۵۵۱ دلار برای هر تن محاسبه میشود. برای دوره مذکور، متوسط نرخ تسعیر دلار برابر با ۲۳,۵۰۰ تومان لحاظ شده است که باعث میشود نرخ ریالی هر کیلو شمش در بورس کالا برابر با ۱۳۰ هزار ریال باشد. همچنین، نسبت پایه برای نرخ گندله ۲۸ درصد و نرخ کنسانتره ۲۱ درصد نسبت به شمش در نظر گرفته شده است. برای سال آتی نیز قطعی برق و طرحهای توسعه شرکتها لحاظ شده است، همچنین نرخ دلار بهطور متوسط ۲۶,۵۰۰ تومان و قیمت شمش صادراتی ایران ۵۰۰ دلار فرض شده است. با توجه به توضیحات ارائهشده، نسبت قیمت به درآمد پیشرو شرکتها بهشرح جدول ۶ محاسبه شده است.

در نمودار ۱۴، روند تغییرات نسبت قیمت به درآمد برای میانگین صنعت و بازار بورس در سالهای اخیر، طی دورههای یکساله منتهی به مردادماه نشان داده شده است. همانطورکه مشاهده میشود، نسبت قیمت به درآمد در این صنعت در دوره یکساله منتهی به مردادماه سال جاری، نزدیک به متوسط بازار بوده و نهایتاً حدود ۱ واحد با کل بازار فاصله داشته است. با توجه به سود پیشبینیشده، نسبت قیمت به درآمد پیشرو صنعت ۷/۵ واحد برآورد میشود.

از بزرگترین پتانسیلهای شرکتهای این گروه، میتوان به ثبات نسبی در میزان تولید و فروش طی دورههای رونق و رکود اقتصادی، دارا بودن موقعیت جغرافیایی مناسب و وجود منابع عظیم سنگ آهن در منطقه جغرافیایی شرکتها اشاره کرد. همچنین وابستگی به نرخ شمش و دلار، داشتن حاشیه سود مناسب، بالا بودن میزان تقسیم سود، وجود منابع مالی قابلملاحظه در اختیار شرکتها، داشتن هزینههای ریالی، در کنار درآمد دلاری و پتانسیل افزایش ضریبهای فروش گندله و کنسانتره از این دستهاند. از طرفی، افزایش حقوق دولتی یا تغییر سایر قوانین و مقررات دولتی، قطعی برق و کمبود آب، قطعی گاز و افزایش نرخ سوخت، عبور از سقف قیمتی و عدم اصلاح قیمتی در اکثر سهمهای صنعت، ریسکهایی هستند که در رابطه با شرکتهای این صنعت میتوان به آنها اشاره داشت.