بررسی چگونگی محاسبه سهام شناور آزاد توسط بورسها و مؤسسات مالی معتبر

کامران سلمانی قرائی

کارشناس مسئول مدیریت تحقیق و توسعه بورس تهران

بر اساس تعاریف بینالمللی، سهام شناور آزاد به سهامی گفته میشود که بهطور آزادانه در بازار قابلیت معامله داشته۱ و بهراحتی برای معامله در بازار در دسترس باشد۲٫ بدین ترتیب میتوان سهام شناور را آن بخش از سهام منتشره شرکتها دانست که از پتانسیل معامله در بازار برخوردار باشند. بهبیاندیگر آن بخش از سهام شرکتها که به دلایلی همچون مالکیت توسط سهامداران استراتژیک (تمایلی برای عرضه سهام خود در بازار ندارند)، غیرشناور۳ تلقی شده و با کسر آنها از کل سهام منتشره۴، مقدار سهام شناور شرکتها مشخص میشود. بدینسان برای تعیین میزان سهام شناور، گام نخست تعیین سهام غیرشناور است. بورسها و مؤسسات مالی معتبر تعاریف گوناگون امّا عمدتاً همسانی برای تعریف سهام غیرشناور دارند.

تعیین سهام شناور شرکتها به دو علت برای شرکتها و مؤسسات مالی دارای اهمیت است. این پارامتر در محاسبات شاخص موردتوجه بسیار است و امروزه تقریباً در محاسبات تمامی شاخصهای معتبر از سهام شناور آزاد استفاده میشود، زیرا شاخصسازان۵ معتبر و بینالمللی، استفاده از ارزش بازاری سهام شناور آزاد را به ارزش بازاری کل بازار ترجیح میدهند به این دلیل که محاسبه شاخص سهام بر اساس سهام شناور آزاد باعث میشود که وزندهی هر شرکت در شاخص بر اساس آن بخش از سهام منتشرشده شرکت انجام شود که از پتانسیل معاملاتی برخوردارند. سهام شناور آزاد همچنین در پذیرش شرکتها در بورسها و طبقهبندی آنها در تابلوها و بازارهای بورس مورد استفاده قرار میگیرد. بهطورمعمول میزان سهام شناور شرکتها بهعنوان یکی از پارامترهای پذیرش شرکتها و همچنین تعیین تابلوی معاملاتی آنها موردتوجه بورسها قرار دارد. در این گزارش دیدگاه برخی از بورسهای اوراق بهادار (بورس مالزی، ژاپن، تایلند، لندن، پاکستان، آتن و فرانکفورت) و نهادهای معتبر بینالمللی (مؤسسه استاندارد اند پورز۶، شرکت فوتسی راسل۷، شرکت مورنینگاستار۸، شرکت بلومبرگ۹، نهاد ناظر اوراق بهادار و بازارهای اروپا۱۰، مؤسسه مالی شرکتی۱۱ و کارگزاری رابینهود۱۲) درباره تعریف و نحوه محاسبه سهام شناور آزاد تشریح شده و در پایان به بررسی تعریف سهام شناور آزاد در بازار سرمایه ایران پرداخته شده است.

۱- تعریف سهام شناور آزاد از دیدگاه نهادهای معتبر بینالمللی

۱-۱- مؤسسه استاندارد اند پورز (S&P)

مؤسسه استاندارد اند پورز سهام شناور آزاد را سهام منتشرشده شرکت بهاستثنای سهام تحت مالکیت سهامداران استراتژیک بلندمدت۱۳ تعریف کرده است. بر اساس تعریف این مؤسسه بینالمللی، سهامداران استراتژیک بلندمدت به آن دسته از سهامداران شرکت گفته میشود که به دنبال نگهداری سهام برای دوره بلندمدت و با هدف کنترل شرکت هستند که ازجمله میتوان به موارد زیر اشاره کرد:

-مدیران شرکت۱۴ و اشخاص مرتبط که سهامداری آنها بهطور عمومی افشا میشود؛

-شرکتهای سرمایهگذاری خصوصی، جسورانه و سرمایهگذاری خاص۱۵؛

-مدیران دارایی و شرکتهای بیمه دارای نماینده مستقیم در هیئتمدیره شرکت؛

-سایر شرکتهای سهامی عام که سهام شرکت را در اختیار دارند؛

-دارندگان سهام محدودشده۱۶ (سهام قفلشده و غیرقابلدسترس برای معامله۱۷)؛

-کارکنان شرکت؛

-مؤسسان شرکت یا افراد وابسته به آنها؛

-نهادهای دولتی در تمام سطوح بهاستثنای صندوقهای بازنشستگی دولتی؛

-صندوقهای ثروت ملی؛

-سهامدارانی که حداقل ۵ درصد سهام شرکت را در اختیار دارند.

لازم به ذکر است سهام تحت تملک نهادهای زیر بهعنوان سهام شناور آزاد در نظر گرفته میشود:

-بانکهای سپردهگذاری۱۸؛

-صندوقهای بازنشستگی (شامل صندوقهای بازنشستگی دولتی)؛

-صندوقهای سرمایهگذاری مشترک، صندوقهای قابلمعامله در بورس؛

-صندوقهای سرمایهگذاری شرکتهای بیمه۱۹؛

-مؤسسان مستقل۲۰ که با شرکت در ارتباط نیستند.

۲-۱- شرکت فوتسی راسل (FTSE Russell)

شرکت فوتسی راسل در جولای ۲۰۲۳ میلادی گزارشی تحت عنوان «محدودیتهای سهام شناور آزاد» منتشر کرده و به بررسی مواردی پرداخته است که طی آن سهام شرکت بهعنوان سهام شناور آزاد تلقی نمیشود. طبق گزارش منتشرشده توسط فوتسی راسل، سهام منتشره شرکت در چند حالت که در ادامه آورده شده است از زمره سهام شناور آزاد خارج میشود و بهعنوان سهام غیرشناور تلقی میشود:

-سهامی که بهطور مستقیم در اختیار دولتهای ایالتی، منطقهای، شهری و محلی است (بهاستثنای سهام در اختیار طرحهای بازنشستگی مستقل برای دولتها۲۱)؛

-سهامی که در اختیار هیئتمدیره، مدیرعامل، مدیران شرکت، اعضای خانواده آنها و شرکتهایی که وابسته به این اشخاص هستند؛

-سهام در اختیار کارکنان؛

-سهام در اختیار شرکتهای پذیرفتهشده یا شرکتهای تابعه پذیرفتهنشده از شرکتهای پذیرفتهشده؛

-سهام غیرقابلدسترس برای معامله یا سهام قفلشده (طی دوره قفل سهام)؛

-سهامی که دارنده آن انگیزهای برای نگهداری سهام داشته باشد (بهعنوانمثال در صورت نگهداری سهام برای مدتزمان معین، سهام جایزه به آن تعلق میگیرد)؛

-سهامی که توسط یک سرمایهگذار، شرکت سرمایهگذاری یا صندوق سرمایهگذاری به دلایل استراتژیک نگهداری میشود، بهعنوانمثال دارای یک کارمند در هیئتمدیره شرکت باشند؛ دارای توافقنامه سهامداری با شرکت باشند؛ یکی از اعضای فعلی هیئتمدیره با موفقیت از طرف آنها منصوب شده باشد یا یک عضو فعلی هیئتمدیره به همراه توافقنامه سهامداری توسط آنها معرفی شده باشد؛

-سهامی که مشمول قراردادهای در حال انجام (مانند قراردادهای سوآپ۲۲) هستند که معمولاً بهعنوان سهام محدودشده تلقی میشوند.

-سهام در اختیار اشخاص زیر که حداقل ۱۰ درصد سهام شرکت را در اختیار دارند:

سهام متعلق به صندوقهای ثروت ملی؛

سهام در اختیار مؤسسان شرکت، ارتقادهندگان شرکت، مدیران سابق شرکت، شرکتهای سرمایهگذاری خصوصی و جسورانه و سهام در اختیار چندین سهامدار که بهطور مشترک عمل میکنند.

این سهام محدودشده باقی میماند تا زمانی که درصد سهامداری به زیر ۱۰ درصد برسد.

-سهام متعلق به دارندگان پرتفوی (مثلاً صندوقهای بازنشستگی، صندوقهای بیمه یا شرکتهای سرمایهگذاری) که حداقل ۳۰ درصد سهام شرکت را در اختیار دارند. دارندگان پرتفوی معمولاً بهعنوان سهامداران محدودشده در نظر گرفته نمیشوند. بااینحال، در مواردی که این نهادها دارای یک پرتفوی واحد با حداقل ۳۰ درصد از سهام شرکت باشند، بهعنوان سهامداران استراتژیک شرکت تلقی میشوند. سهام در اختیار دارندگان پرتفوی تا زمانی که میزان سهامداری آنها به کمتر از ۳۰ درصد کاهش پیدا کند، محدودشده باقی خواهد ماند.

۳-۱- شرکت مورنینگاستار (Morningstar)

طبق تعریف مورنینگاستار، سهام شناور آزاد به بخشی از سهام منتشرشده شرکت گفته میشود که در دسترس عموم برای خرید قرار دارند. طبق گزارش منتشرشده توسط شرکت مورنینگاستار، سهام در اختیار سهامداران قابلاعلام۲۳ سهام غیرقابلدسترس برای عموم لحاظ شده و بهعنوان سهام شناور آزاد در نظر گرفته نمیشوند؛ بنابراین سهام شناور آزاد از فرمول زیر به دست میآید:

مورنینگاستار سهامداران زیر را بهعنوان سهامداران قابلاعلام تلقی میکند:

-مدیران شرکت۲۴؛

-دولت؛

-کارکنان شرکت؛

-شرکت هلدینگ؛

-شرکتهای تابعه؛

-سهامداری شرکتهای عمومی (پذیرفتهشده)؛

-صندوق سرمایهگذاری خصوصی۲۵؛

-صندوق جسورانه؛

-صندوق ثروت ملی؛

-تراستها؛

-شرکتهای مشارکتی۲۶؛

۴-۱- شرکت بلومبرگ (Bloomberg)

بلومبرگ سهام در دسترس برای انجام معامله در بازار را بهعنوان سهام شناور آزاد تعریف میکند. بهعبارتدیگر، بخشی از سهام منتشرشده شرکت که در اختیار سهامداران راکد۲۷ قرار ندارد بهعنوان سهام شناور آزاد شناخته میشود؛ بنابراین برای محاسبه سهام شناور آزاد میتوان از فرمول زیر استفاده کرد:

طبق گزارش بلومبرگ، سهامداران زیر بهعنوان سهامداران راکد تلقی میشوند:

-بانک مرکزی؛

-دولت؛

-مؤسسان شرکت؛

-کارکنان شرکت؛

-شرکتهای هلدینگ؛

-دارندگان اطلاعات نهانی؛

-اشخاص ثبتشده۲۸؛

-تراستها؛

-شرکتهای پذیرفتهشده.

از طرفی سهام در اختیار انواع سهامداران زیر بهعنوان سهام شناور آزاد در نظر گرفته میشود:

-بانک؛

-صندوق پوشش ریسک؛

-صندوق وقف۲۹؛

-صندوق ثروت ملی؛

-شرکت بیمه؛

-مشاور سرمایهگذاری؛

-صندوق بازنشستگی؛

لازم به ذکر است صرفنظر از نوع سهامدار، سهامدارانی که بیش از ۲۵ درصد از سهام منتشرشده شرکت را در اختیار دارند بهعنوان سهامداران راکد در نظر گرفته میشوند.

۵-۱- نهاد ناظر اوراق بهادار و بازارهای اروپا (ESMA)30

مطابق با گزارش منتشرشده توسط نهاد ناظر اوراق بهادار و بازارهای اروپا، سهام شناور آزاد بهعنوان یکی از عوامل مهم برای محاسبات شاخص و تعیین نقدشوندگی سهام مورداستفاده قرار میگیرد. بر این اساس، سهامی که ارزش شناور آزاد آنها حداقل ۵۰۰ میلیون یورو بوده و حداقل یکی از شرایط زیر را داشته باشد بهعنوان سهام نقدشونده در نظر گرفته میشوند:

-میانگین تعداد معاملات روزانه سهام حداقل ۵۰۰ باشد؛

-میانگین ارزش روزانه معاملات حداقل ۲ میلیون یورو باشد.

بنابراین نحوه تعیین سهام شناور آزاد میتواند نقش مهمی در تعیین طبقه نقدشوندگی سهام و همچنین محاسبات شاخص ایفا کند. بدین منظور نهاد ناظر اوراق بهادار و بازارهای اروپا همانند سایر نهادهای معتبر بینالمللی به بررسی و تعریف سهام شناور آزاد پرداخته است.

طبق تعریف ارائهشده توسط نهاد ناظر اوراق بهادار و بازارهای اروپا، سهام شناور آزاد شرکت به بخشی از سهام منتشرشده شرکت گفته میشود که در اختیار سهامداران با بیش از ۵ درصد از کل حق رأی شرکت قرار ندارد مگر اینکه این سهامداران، صندوقهای بازنشستگی یا طرحهای سرمایهگذاری جمعی۳۱ باشند.

۶-۱- مؤسسه مالی شرکتی (CFI)32

سهام شناور آزاد به سهام یک شرکت اطلاق میشود که قابل معامله عمومی بوده و محدودیتی برای معامله آن وجود ندارد. بهعبارتدیگر، این اصطلاح برای توصیف تعداد سهامی که برای معامله در بازار ثانویه در دسترس عموم است استفاده میشود. طبق اطلاعات منتشرشده در سایت مؤسسه مالی شرکتی، برای محاسبه تعداد سهام شناور آزاد شرکت از فرمول زیر استفاده میشود. این فرمول نشان میدهد که برای به دست آوردن تعداد سهام شناور آزاد شرکت باید سهام محدودشده و سهام متعلق به اشخاص عمده و راهبردی۳۳ را از تعداد کل سهام منتشرشده شرکت کسر کنیم.

-سهام محدودشده به سهامی اشاره دارد که تا زمانی که شرایط خاصی برآورده نشود، قابلانتقال نیستند. سهام محدودشده عموماً در اختیار مدیریت شرکت مانند مدیران اجرایی است.

-سهام متعلق به اشخاص عمده و راهبردی به سهامی اطلاق میشود که معمولاً برای مدت بسیار طولانی نگهداری میشوند که بهعنوانمثال میتوان به سهام در اختیار سهامداران عمده شرکت و دارندگان اطلاعات نهانی اشاره کرد.

۷-۱- کارگزاری رابینهود

ازلحاظ محاسبه میزان سهام شناور آزاد یک شرکت، دیدگاه کارگزاری رابینهود مشابه مؤسسه مالی شرکتی است بدین معنی که سهام شناور آزاد یک شرکت شامل سهام منتشرشده آن منهای سهام متعلق به اشخاص عمده و راهبردی و سهام محدودشده میباشد.

لازم به ذکر است که شرکت کارگزاری رابینهود یکی از مهمترین شرکتهای کارگزاری برخط بدون کمیسیون۳۴ یا با کمیسیون صفر۳۵ واقع در کالیفرنیای آمریکا است که در سال ۲۰۱۳ میلادی تأسیس شد. این کارگزاری با ارائه خدمات معاملاتی با کمیسیون صفر به مشتریان، دنیای سرمایهگذاری را با تغییرات قابلتوجهی مواجه کرد.

۲- تعریف سهام شناور آزاد از دیدگاه بورسهای اوراق بهادار منتخب

۱-۲- بورس مالزی

سهام شناور آزاد به بخشی از سهام منتشرشده شرکت گفته میشود که بهطور آزادانه قابل معامله است. برای محاسبه تعداد سهام شناور آزاد شرکت باید از تعداد کل سهام منتشرشده شرکت، سهام زیر را کسر کنیم:

-سهام محدودشده شامل:

سهام متعلق به مؤسسان و مدیران شرکت و یا اعضای خانواده آنها؛

سهام کارکنان؛

سهام متعلق به دولت و شرکتهای وابسته به دولت؛

سهامداری متقاطع۳۶؛

سهام در اختیار صندوقهای بازنشستگی، صندوقهای بیمه۳۷ و شرکتهای سرمایهگذاری که دارای پرتفوی بیش از ۳۰ درصد از سهام شرکت هستند۳۸٫

بهعبارتدیگر، سهام شناور آزاد از رابطه زیر به دست میآید:

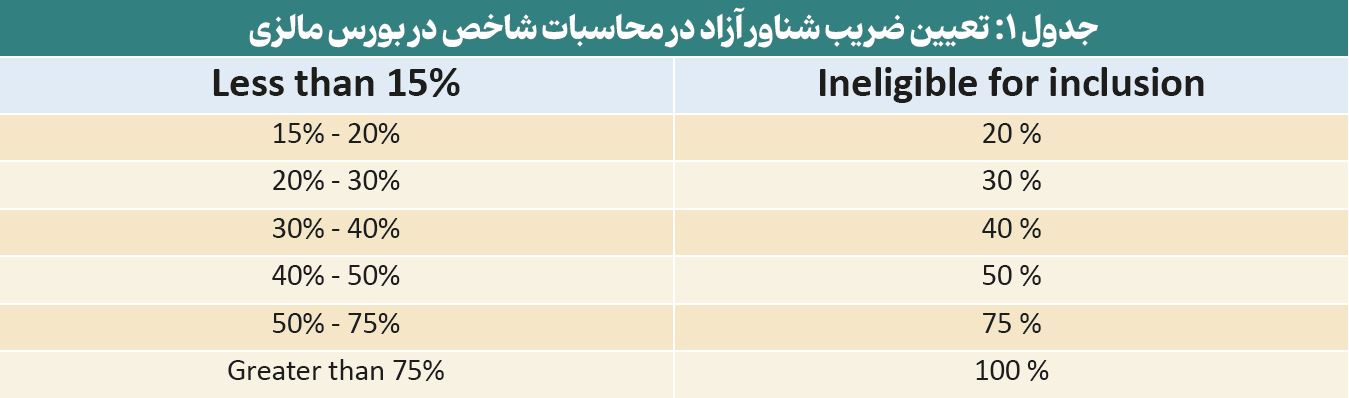

ضریب شناور آزاد هر شرکت برای محاسبه در شاخص بورس مالزی مطابق با ضریب تعیینشده در جدول۱ مشخص میشود که در آن درصد سهام شناور آزاد هر شرکت در طبقات مختلفی تقسیمبندی شده و حد بالای هر طبقه بهعنوان ضریب شناور آزاد شرکت در نظر گرفته میشود. بهعنوانمثال اگر درصد سهام شناور آزاد شرکتی بین ۲۰ تا ۳۰ درصد باشد ضریب شناور آزاد برای محاسبه در شاخص بورس برابر ۳۰ درصد یعنی حد بالای طبقه در نظر گرفته میشود. لازم به ذکر است شرکتهایی که درصد سهام شناور آزاد آنها کمتر از ۱۵ درصد است در محاسبات شاخص بورس مالزی۳۹ وارد نمیشوند. از طرفی اگر درصد سهام شناور آزاد شرکتی بالای ۷۵ درصد باشد، ضریب شناور آزاد مطابق جدول ۱ برابر ۱۰۰ درصد در نظر گرفته میشود.

۲-۲- گروه بورس ژاپن۴۰

سهام شناور آزاد به سهامی گفته میشود که برای معامله در بازار قابل دسترس است در غیر این صورت بهعنوان سهام غیرشناور در نظر گرفته میشود. گروه بورس ژاپن برای محاسبه میزان سهام شناور آزاد، ابتدا تعداد سهام غیرشناور را محاسبه کرده و سپس آن را از تعداد کل سهام پذیرفتهشده شرکت کم میکند. طبق گزارش گروه بورس ژاپن سهام زیر بهعنوان سهام غیرشناور تلقی میشود:

-سهام متعلق به ۱۰ سهامدار عمده برتر بهاستثنای برخی شرکتها همچون شرکتهای سپردهگذاری اوراق بهادار۴۱، شرکتهای مالی اوراق بهادار۴۲ رو تحت شرایط خاص شرکتهای بیمه، بانکهای تراست۴۳، شرکتهای امانی جهانی۴۴، تراستهای برتر۴۵ و شرکتهای اوراق بهادار۴۶ (همچون شرکتهای کارگزاری)؛

-سهام خزانه؛

-سهام متقاطع۴۷؛

-سهام متعلق به اعضای هیئتمدیره شرکت و سایر نمایندگان؛

-سهام در اختیار سایر شرکتهای پذیرفتهشده؛

-سایر سهامی که از نظر گروه بورس ژاپن قابلدسترس برای معامله در بازار تلقی نمیشود.

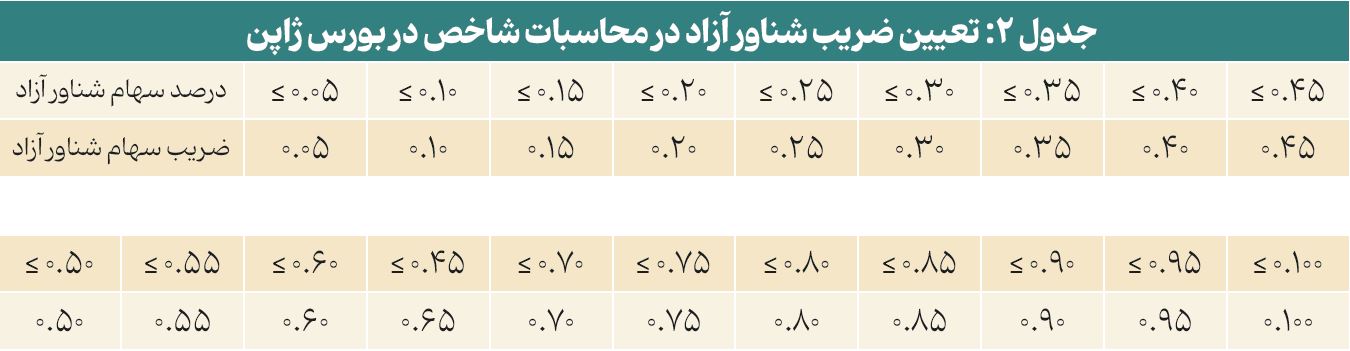

گروه بورس ژاپن برای محاسبه ضریب سهام شناور آزاد در محاسبات شاخص از طبقهبندیهای مختلفی استفاده میکند که در جدول ۲ آورده شده است. مطابق این جدول، درصد سهام شناور آزاد در هر طبقه به حد بالای آن طبقه گرد شده و بهعنوان ضریب شناور آزاد به شمار میرود. بهعنوانمثال اگر درصد سهام شناور آزاد شرکتی بین ۱۰ تا ۱۵ درصد باشد ضریب سهام شناور آزاد برای لحاظ شدن در محاسبات شاخص ۱۵ درصد یعنی حد بالای طبقه در نظر گرفته میشود.

اما نکتهای قابلتوجه که در گروه بورس ژاپن وجود دارد این است که اگر سهام شرکتی از نقدشوندگی پایینی برخوردار باشد (با توجه به معاملات گذشته سهم نسبت به ارزش بازاری آن) برای به دست آوردن سهام شناور آزاد شرکت در محاسبات شاخصهای بورس ژاپن۴۸، سهام شناور آزاد شرکت در یک ضریب نقدشوندگی ثابت۴۹ معادل ۰/۷۵ ضرب میشود. لازم به ذکر است که تا پایان جولای ۲۰۱۸ میلادی، این ضریب ثابت برای حدود یکدهم از شرکتهای حاضر در شاخص تاپیکس مورداستفاده قرار گرفته است.

توجه به این نکته ضروری است که ضریب نقدشوندگی ثابت تنها برای محاسبات شاخصهای بورس ژاپن اعمال میشود و در طبقهبندی شرکتها در بازارهای بورس مورداستفاده قرار نمیگیرد. گروه بورس ژاپن در الزامات مربوط به طبقهبندی بازارها به جای سهام شناور آزاد از سهام قابلمعامله۵۰ استفاده میکند. طبق اطلاعات منتشرشده در سایت گروه بورس ژاپن، برای محاسبه سهام قابلمعامله باید تعداد کل سهام پذیرفتهشده شرکت را از سهامی که در ادامه ذکر خواهد شد کم کرد:

-سهام در اختیار سهامداران عمده با بیش از ۱۰ درصد سهام کل شرکت؛

-سهام در اختیار هیئت مدیره، مدیران شرکت و نمایندگان آنها؛

-سهام خزانه؛

-سهام در اختیار بانکها، شرکتهای بیمه و شرکتهای تجاری۵۱ در ژاپن؛

-سایر سهامی که از نظر بورس غیرقابلمعامله تلقی میشود.

۳-۲- بورس اوراق بهادار تایلند

سهام شناور آزاد به سهامی گفته میشود که در اختیار سهامداران استراتژیک شرکت که نقش فعالی در مدیریت شرکت دارند، نباشد. طبق اطلاعات منتشرشده در سایت بورس تایلند، سهامداران زیر جزو سهامداران استراتژیک شرکت به شمار میروند:

-مدیرعامل یا چهار مدیر اجرایی اول مدیرعامل۵۲ و هر فردی که در سمتی معادل چهارمین مدیر اجرایی قرار دارد. همچنین سهامداری افراد مرتبط با این اشخاص نیز باید جزو سهامداری استراتژیک لحاظ شود.

-سهامدارانی که بیش از ۵ درصد از سهام شرکت را در اختیار دارند. لازم به ذکر است که سهامداری اشخاص وابسته به سهامداران بالای ۵ درصد نیز باید لحاظ شود بهاستثنای شرکتهای اوراق بهادار، شرکتهای بیمه، شرکتهای بیمه عمر، صندوقهای سرمایهگذاری مشترک، صندوقهای تأمین اجتماعی، صندوقهای بازنشستگی یا سایر صندوقهای تأییدشده توسط قانون مربوطه (درصورتیکه نمایندگان این صندوقها در مدیریت شرکت دارای نماینده باشند، سهام در اختیار آنها بهعنوان سهام شناور آزاد محاسبه نخواهد شد).

-اشخاص کنترلی نیز بهعنوان سهامداران استراتژیک شرکت در نظر گرفته میشوند. اشخاص کنترلی به افرادی اطلاق میشود که بهطور قابلتوجهی بر سیاستگذاری، مدیریت یا عملیات شرکت تأثیرگذار هستند. صرفنظر از اینکه چنین نفوذی از طریق سهامداری بهدست آمده باشد یا از طریق قرارداد یا هر روش دیگری، این اصطلاح دارای یکی از ویژگیهای زیر است:

اشخاصی که بهطور مستقیم یا غیرمستقیم دارای حق رأی بیش از ۲۵ درصد از کل سهام واجد شرایط رأی هستند.

اشخاصی که میتوانند بر انتصاب یا برکناری مدیر شرکت کنترل داشته باشند؛

اشخاصی که میتوانند بر افراد مسئول سیاستگذاری تجاری، مدیریت یا عملیات شرکت کنترل داشته باشند تا در ایجاد خطمشی، مدیریت یا عملیات از آنها پیروی کنند.

اشخاصی که در عملیات یک شرکت مشارکت دارند یا مسئولیت عملیات شرکت را به روشی مشابه یک مدیر اجرایی یا هر مقام ارشد دیگر شرکت انجام میدهند.

۴-۲- بورس لندن

طبق الزامات تعیینشده برای سهام شناور آزاد توسط بورس لندن، سهام منتشرشده شرکت بهغیراز موارد زیر بهعنوان سهام شناور آزاد تلقی میشود:

-سهام در اختیار مدیران شرکت یا اعضای گروه؛

-سهام در اختیار افراد مرتبط یا وابسته با مدیران شرکت یا اعضای گروه؛

-سهام کارکنان شرکت؛

-سهام متعلق به صندوقهای بازنشستگی؛

-سهام در اختیار شخصی که حق منصوب کردن مدیر را دارد؛

-سهامدارانی که حداقل ۵ درصد از سهام شرکت را در اختیار دارند.

۵-۲- بورس پاکستان

سهام شناور آزاد، بخشی از کل سهام منتشرشده توسط یک شرکت است که بهراحتی برای معامله در بورس اوراق بهادار پاکستان در دسترس است. طبق گزارش منتشرشده توسط بورس پاکستان، سهام زیر بهعنوان سهام شناور آزاد تلقی نمیشود:

-سهام در اختیار مدیران / حامیان۵۳ / ارتقادهندگان۵۴ شرکت و افراد وابسته؛

-سهام متعلق به دولت؛

-سهام متعلق به شرکتهای وابسته یا شرکتهای گروه (سهامداری متقاطع)؛

-سهام در اختیار کارمندان شرکت؛

-سهام خزانه؛

-سایر سهام غیرقابلدسترس برای معامله (سهام قفلشده) در دوره عادی معاملات.

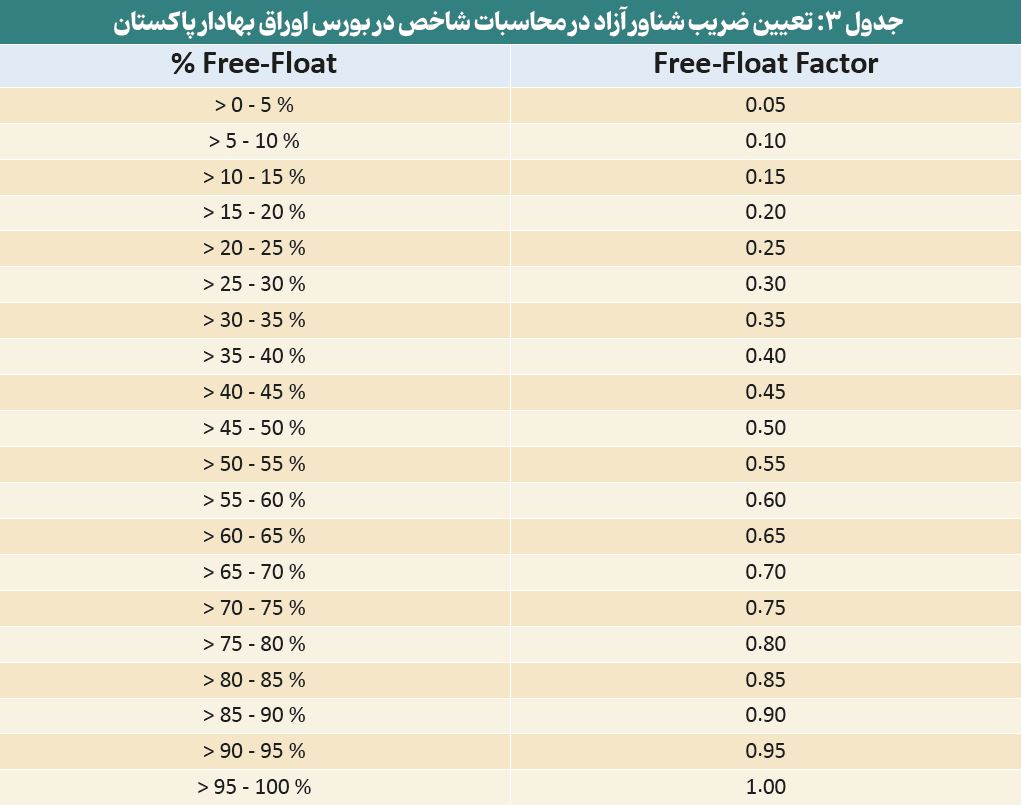

بورس پاکستان برای هر یک از شرکتها یک ضریب شناور آزاد تعیین میکند. بدین منظور بورس پاکستان سهام شناور آزاد شرکتها را در ۲۰ طبقه تقسیمبندی میکند و با توجه به اینکه درصد سهام شناور آزاد شرکت در کدام طبقه قرار داشته باشد ضریب سهام شناور آزاد تعیین میشود. به این صورت که درصد سهام شناور آزاد هر شرکت به حد بالای آن طبقه گرد میشود که در جدول ۳ نشان داده شده است. بهعنوانمثال اگر درصد سهام شناور آزاد شرکت بین ۳۰ تا ۳۵ درصد باشد ضریب سهام شناور آزاد برای محاسبات شاخص به حد بالای آن یعنی ۳۵ درصد گرد میشود.

۶-۲- بورس آتن

برای محاسبه تعداد سهام شناور آزاد باید سهامی که در اختیار اشخاص زیر است از تعداد کل سهام منتشرشده شرکت کسر شود:

-اعضای هیئتمدیره، مدیران اجرایی و بستگان درجه یک آنها؛

-سهامدارانی که حداقل ۵ درصد سهام سرمایهای شرکت را در اختیار دارند؛

-سهامداران فعلی شرکت که یک سال قبل از ارائه درخواست شرکت

برای پذیرش در بورس، اقدام به خرید سهام شرکت کردهاند، بهاستثنای سرمایهگذاران نهادی یا شرکتهای جسورانه.

۷-۲- بورس فرانکفورت

سهام شناور آزاد به سهامی اطلاق میشود که در مالکیت سهامداران عمده نیست و میتواند توسط عموم خریداری و معامله شود. لازم به ذکر است که در بورس فرانکفورت سهامداران عمده به آن دسته از سهامداران شرکت گفته میشود که بیش از ۵ درصد از کل سهام شرکت را در اختیار دارند.

۳- تعریف سهام شناور آزاد در بازار سرمایه ایران

مقررات مربوط به محاسبه ضریب شناور آزاد در بازار سرمایه ایران، تحت عنوان ضوابط محاسبه سهام شناور آزاد در تاریخ ۱۳۸۹/۵/۱۱ به تصویب شورای عالی بورس و اوراق بهادار رسیده است. بر اساس ماده ۲ این ضوابط سهام شناور آزاد از حاصلضرب ضریب شناوری درمجموع سهام سهامداران غیرمدیریتی ناشر به دست میآید. طبق بند ۲ ماده یک این ضوابط سهامداران مدیریتی ناشر شامل سهامداران زیر هستند:

-اشخاص حقیقی که بهواسطۀ سهامداری خود، اقوام نسبی از طبقه اول و دوم و یا اشخاص حقوقی تحت کنترل خود، مجموعاً مساوی یا بیشتر از ۵ درصد سهام ناشر را داشته باشند.

-اشخاص حقوقی که بهواسطه سهامداری خود، اشخاص حقوقی تحت کنترل و یا اشخاص حقوقی با کنترلکننده مشترک مجموعاً مساوی یا بیشتر از ۵ درصد سهام ناشر را داشته باشند.

از طرفی طبق بند ۵ ماده یک ضوابط یادشده، ضریب شناوری عبارت است از حاصل تقسیم تعداد روزهایی از دوره مالی ناشر که طی آن معاملات سهم در بازار عادی بیش از ۰/۰۰۰۱ (یکصدم درصد) تعداد سهام ناشر میباشد، بر نصف روزهای معاملاتی آن دوره و حداکثر معادل یک میباشد. بهعبارتدیگر برای محاسبه ضریب شناوری تعداد روزهایی که بیش از یکصدم درصد از کل سهام منتشرشده شرکت معاملهشده باشد بر نصف روزهای معاملاتی دوره موردنظر تقسیم میشود. البته اگر سهام شرکت در بیش از نصف روزهای معاملاتی به مقداری بیشتر از یکصدم درصد از سهام منتشره معامله شده باشد و حاصل کسر یادشده بیش از یک شود، عدد یک برای این ضریب در نظر گرفته میشود. مشخص است که در تدوین ضوابط یادشده بهصرف پتانسیل و قابلیت معاملاتی سهام شرکتها بسنده نشده و ضریب شناوری بهعنوان یک پارامتر معاملاتی وارد محاسبات سهام شناور آزاد شده است. بدین ترتیب مقدار یکصدم درصد از سهام منتشره بهعنوان حد مطلوب معاملاتی شرکتها در نظر گرفته شده و ضریب شناوری بهگونهای تعریف شده که اگر شرکتی در بیش از نیمی از روزهای معاملاتی به میزانی کمتر از مقدار یادشده، معامله شده باشد، میزان سهام شناور آن کمتر از سهام غیرمدیریتی محاسبه شود. بهبیاندیگر بر اساس تعریف ارائهشده در ضوابط مذکور، بهطورکلی سهام شناور شرکتها برابر با سهام غیرمدیریتی است اما اگر تعداد روزهایی که در آن کمتر از یکصدم درصد از سهام منتشره شرکت معاملهشده، از نصف روزهای معاملاتی دوره موردنظر بیشتر باشد، ضریب شناوری کمتر از یک شده و از میزان سهام شناور (نسبت سهام غیر مدیریتی) خواهد کاست. بدین ترتیب بر اساس ضوابط یادشده در محاسبه سهام شناور نهتنها ساختار مالکیتی شرکت که میزان معاملات آن نیز مؤثر خواهد بود. روش موردمحاسبه برای سهام شناور آزاد بر اساس مقررات یادشده به دلیل استفاده از ضریب شناوری با آنچه در عرصه جهانی مورداستفاده قرار میگیرد، متفاوت است. بر اساس مطالعات این گزارش، بهطورکلی در محاسبه سهام شناور به امکانپذیری انجام معامله و نه لزوماً انجام معامله توجه میشود. از دیگر سو تقریباً تمامی بورسهای مطالعهشده میزان سهام شناور را در طبقات از پیش تعیینشده قرار داده و حد بالای طبقه را برای سهام شناور شرکت در نظر میگیرند. همانطور که در بخشهای پیشین ملاحظه شد، تنها بورس ژاپن برای محاسبه سهام شناور از ضریبی کاهنده برای شرکتهایی که نقدشوندگی اندکی دارند استفاده میکند، اما باید به این نکته توجه شود که حتی بورس ژاپن نیز این ضریب را تنها برای محاسبات شاخص لحاظ میکند و در طبقهبندی شرکتها در بازارهای خود در نظر نمیگیرد.

نکته مهم این است که مقدار سهام شناور آزاد نهتنها در مباحث معافیتهای مالیاتی که در طبقهبندی شرکتها در تابلوها و بازارها، همچنین در محاسبات شاخص نیز مورداستفاده قرار میگیرد. یکی از معیارهای اساسی در طبقهبندی بازارها، سهام شناور آزاد است و اعمال ضریب شناوری با کاهش سهام شناور آزاد شرکتها میتواند منجر به تغییر تابلو و بازار شرکت شده و سهام شرکت را به تابلوهای پایینتر بورس منتقل کند. برای درک اثر اعمال ضریب شناوری بر سهام شرکت میتوان به سهام شرکت صنایع پتروشیمی خلیجفارس (فارس) اشاره کرد. شرکت صنایع پتروشیمی خلیجفارس دارای ۲۷/۵ درصد سهامداری غیرمدیریتی است که مطابق با مطالعات جهانی باید بهعنوان سهام شناور آزاد شرکت در نظر گرفته شود. این شرکت بهعنوان یکی از سه شرکت بزرگ بورس تهران و بازار سرمایه ایران که بیش از ۷درصد از ارزش بورس تهران را در اختیار دارد با توجه به برآوردن دیگر معیارها و پارامترها باید در بازار اول تابلوی اصلی بورس تهران پذیرش و درج شود؛ اما با اعمال ضریب شناوری ۲۷ درصدی، سهام شناور آزاد این شرکت به ۷/۴درصد۵۵ کاهش یافته و منجر به تنزل بازار این شرکت و حضور آن در بازار دوم بورس تهران شده است. بدین ترتیب صرفاً با اعمال ضریب شناوری، سهام یکی از سه شرکت بزرگ بازار سرمایه در دو تابلو پایینتر از آنچه باید، معامله میشود. این امر در تعداد دیگری از شرکتهای بورس تهران نیز قابل مشاهده است.

جمعبندی و نتیجهگیری

سهام شناور آزاد به آن بخش از سهام شرکت گفته میشود که بهطور آزادانه قابلیت معامله در بورس را داشته باشد. بهعبارتدیگر، آن بخش از سهام شرکت که از پتانسیل معاملاتی بالایی برخوردار باشد بهعنوان سهام شناور آزاد در نظر گرفته میشود. مطالعات نشان میدهد که برای تعیین سهام شناور آزاد یک شرکت باید سهام غیرشناور آن را از کل سهام منتشرشده شرکت کسر کنیم. تعریف سهام غیرشناور از دیدگاه بورسها و نهادهای بینالمللی معتبر دارای اختلاف اندکی است بهطوریکه میتوان گفت سهام غیرشناور به سهامی گفته میشود که در اختیار سهامداران استراتژیک بلندمدت شرکت قرار دارد که هدف آنها از نگهداری سهام، کنترل شرکت است.

بر اساس مطالعات انجامشده در تهیه این گزارش برای محاسبه میزان سهام شناور آزاد بهغیراز بورس ژاپن، سایر بورسها و نهادهای معتبر بینالمللی موردبررسی از ضریب شناوری استفاده نمیکنند. استفاده از این ضریب در بورس ژاپن نیز تنها برای محاسبه شاخص انجام میشود و در طبقهبندی شرکتها مورداستفاده قرار نمیگیرد. بررسیها حاکی از آن است که بورسهای اوراق بهادار سهام شناور آزاد شرکتها را در طبقات مختلف تقسیمبندی میکنند و سپس آن را به حد بالای طبقه گرد میکنند. بهعنوانمثال اگر حدود یکی از طبقات سهام شناور آزاد ۲۰ تا ۲۵ درصد بوده و سهام شناور آزاد شرکت ۲۲ درصد باشد، سهام شناور آزاد به حد بالای طبقه یعنی ۲۵ درصد گرد شده و در محاسبات شاخص برابر ۲۵ درصد در نظر گرفته میشود؛ بنابراین با قرار دادن سهام شناور آزاد شرکتها در طبقات مختلف و گرد کردن آن به حد بالای طبقه ممکن است سهام شناور آزاد بیشتر از مقدار واقعی آن تعیین شود.

در بازار سرمایه ایران سهام شناور آزاد یکی از پارامترهای مهم در انتقال شرکتها بین بازارها و تابلوهای بورس است؛ بنابراین اعمال ضریب شناوری که باعث کاهش سهام شناور آزاد شرکتها میشود، میتواند منجر به انتقال شرکت به بازارها و تابلوهای پایینتر بورس شود. بهعنوانمثال میتوان به سهام شرکت صنایع پتروشیمی خلیجفارس اشاره کرد که با سهام شناور آزاد (سهام غیر مدیریتی) ۲۷/۵ درصد باید در بازار اول – تابلوی اصلی بورس تهران معامله شود اما اعمال ضریب شناوری ۰/۲۷ باعث شده است که سهام شناور آزاد شرکت به ۷/۴ درصد رسیده و درنتیجه به دو تابلو پایینتر یعنی بازار دوم – تابلوی اصلی منتقل شود. بنابراین پیشنهاد میشود همچون سایر بورسها و مؤسسات بینالمللی، از ضریب کاهنده (دستکم در طبقهبندی شرکتها و محاسبات شاخص) در محاسبه سهام شناور آزاد استفاده نشود. همچنین مقدار سهام شناور شرکتها در طبقات مختلف قرار گرفته، حد بالای طبقه بهعنوان سهام شناور شرکت در نظر گرفته شود.

منابع

۱- S&P Float Adjustment Methodology, Standard & Poor’s (S&P), 2023.

۲- Bloomberg Global Equity Indices Methodology, Bloomberg, 2023.

۳- Free Float Weight Calculation Methodology, JPX Market Innovation & Research, Inc, 2023.

۴- Free Float Restrictions, FTSE Russell, 2023.

۵- FTSE Bursa Malaysia Index Series, FTSE Russell & Bursa Malaysia, 2023.

۶- FTSE Bursa Malaysia Index Series: Index Review Methodology, Bursa Malaysia.

۷- Construction Rules for the Morningstar® PitchBook Listed Private Equity Index SM Family, Morningstar, 2020.

۸- Athens Exchange Rulebook, Athens Stock Exchange, 2017.

۹- CESR Guidebook on MiFID market transparency calculations, The Committee of European Securities Regulators, 2007.

۱۰- A guide to listing on London Stock Exchange, London Stock Exchange, 2010.

۱۱- KSE – 30 Index Based on Free-Float, Pakistan Stock Exchange Limited.

۱۲- https://www.set.or.th/en/listing/listed-company/simplified-regulations/maintaining-status/free-float

۱۳- https://www.boerse-frankfurt.de/en/know-how/glossary/free-float

۱۴- https://www.jpx.co.jp/english/equities/listing/continue/details/02.html

۱۵- https://www.deutsche-boerse.com/dbg-en/our-company/knowledge/glossary/glossary-article/Free-float-244312

۱۶- https://learn.robinhood.com/articles/5jMfh71mKws4trSzsMTSpx/what-is-a-floating-stock/

۱۷- https://corporatefinanceinstitute.com/resources/career-map/sell-side/capital-markets/free-float/

۱۸- https://www.bursamalaysia.com/trade/our_products_services/indices/ftse_bursa_malaysia_indices/ftse_bursa_malaysia_klci

۱۹- «ضوابط محاسبه سهام شناور آزاد»، مصوبات شورای عالی بورس و اوراق بهادار ایران، ۱۴۰۲٫

پانویسها

۱- Freely Tradable

۲- Readily Available for Trading at the Market

۳- Non-Free Float

۴- Outstanding Shares

۵- Index Makers

۶- Standard & Poor’s (S&P)

۷- FTSE Russell Company:

شرکت فوتسی راسل که یک شرکت مدیریت سرمایهگذاری است از شرکتهای زیرمجموعه گروه بورس لندن بوده و شاخصهای بازار سهام مثل شاخص فوتسی ۱۰۰ (FTSE 100 Index) و راسل ۲۰۰۰ (Russell 2000 Index) را ارائه میدهد.

۸- Morningstar

۹- Bloomberg

۱۰- European Securities and Markets Authority (ESMA)

۱۱- Corporate Finance Institute (CFI)

۱۲- Robinhood

۱۳- Long-term Strategic Shareholders

۱۴- Officers and Directors

۱۵- Private Equity, Venture Capital & Special Equity Firms:

شرکتهای سرمایهگذاری خاص به شرکتهایی گفته میشود که در حوزههای مختلفی همچون کسبوکارهای نرمافزاری و فناوریمحور سرمایهگذاری کرده یا اقدام به ارائه خدمات در حوزههای مختلف میکنند. بهعنوانمثال میتوان به شرکت آمریکایی آدیوی (Adivi Corporation) اشاره کرد که یکی از شرکتهای سرمایهگذاری خاص در حوزه فروش خدمات فناوری اطلاعات به شرکتهای سرمایهگذاری خصوصی است.

۱۶- Restricted Share:

سهام محدودشده به سهامی گفته میشود که توسط ناشر طی عرضه خصوصی به سرمایهگذاران فروخته شده است و سرمایهگذاران برای یک دوره زمانی معین باید این سهام را نگهداری کرده و اجازه فروش آن را طی این دوره زمانی ندارند (دوره قفلشدن سهام).

۱۷- Locked-in Shares

۱۸- Depositary Banks

۱۹- Investment Funds of Insurance Companies

۲۰- Independent Foundations

۲۱- Independently Managed Pension Schemes for Governments

۲۲- Swaps

۲۳- Declarable Stakeholder

۲۴- Officer/Director

۲۵- Private Equity Fund

۲۶- Joint Venture:

یک مشارکت استراتژیک است که دو یا چند شرکت برای توسعه یک پروژه خاص با همدیگر همکاری میکنند.

۲۷- Stagnant Shareholders

۲۸- Registered Individual:

اشخاصی که بهمنظور معامله یا مشاوره از طرف یک شرکت ثبتشده، حداقل در یکی از کشورها ثبت شده باشند. شرکت ثبتشده به شرکتی گفته میشود که بهعنوان یک معاملهگر سرمایهگذاری (investment dealer)، معاملهگر صندوق سرمایهگذاری مشترک (mutual fund dealer) یا یک مشاور نامحدود (unrestricted adviser) در یکی از کشورها ثبت شده باشد.

۲۹- Endowment

۳۰- European Securities and Markets Authority (ESMA):

نهاد ناظر بر بازارهای اروپایی است.

۳۱- Collective Investment Scheme

۳۲- Corporate Finance Institute (CFI):

مؤسسه مالی شرکتی که یک شرکت کانادایی است از ارائهدهندگان آموزش مالی و بانکداری پیشرو در دنیا به شمار میرود که بسیاری از بنگاهها و سرمایهگذاران حرفهای در سراسر دنیا از امکانات این شرکت بهره میبرند.

۳۳- Closely-held Shares

۳۴- Commission-Free

۳۵- Zero Commission

۳۶- Cross Holdings

۳۷- Insurance Fund

۳۸- Portfolio Holding of >30%

۳۹- FTSE Bursa Malaysia KLCI Index:

شاخص اصلی بورس مالزی است که شامل ۳۰ شرکت بزرگ پذیرفتهشده در تابلوی اصلی بورس مالزی ازلحاظ ارزش بازاری است که الزامات نقدشوندگی و سهام شناور آزاد را رعایت میکنند.

۴۰- Japan Exchange Group (JPX)

۴۱- Securities Depositories

۴۲- Securities Finance Companies:

شرکتهای تأمین مالی اوراق بهادار به شرکتهایی گفته میشود که بهطور تخصصی در وامدهی وجوه برای معاملات اعتباری و وامدهی اوراق بهادار موردنیاز برای بازار اوراق بهادار فعالیت میکنند.

۴۳- Trust banks

۴۴- Global Custodians:

نهادهایی هستند که بهعنوان امانتدار مشتریان اقدام به نگهداری اوراق بهادار یا سایر داراییهای مالی معاملهشده مشتریان میکنند.

۴۵- Master Trusts

۴۶- Securities Companies

۴۷- Cross-Share Holdings

۴۸- TOPIX Index

۴۹- Fixed Liquidity Factor

۵۰- Tradable Shares:

لازم به ذکر است که بورس ژاپن در حال حاضر دارای سه بازار برتر، استاندارد و رشد است که نسبت سهام قابلمعامله موردنیاز برای حضور در این بازارها به ترتیب حداقل ۳۵، ۲۵ و ۲۵ درصد است.

۵۱- Business Corporations

۵۲- Managing Director or the First Four Executives

۵۳- Sponsors

۵۴- Promoters

۵۵- سهام شناور آزاد ۷/۴ درصدی مربوط به تاریخ ۱۴۰۲/۰۹/۳۰ است.