تأثیر قیمتگذاری دستوری بر وضعیت صنعت سیمان

علی اسکینی

مدیر تحلیل کارگزاری بانک صنعت و معدن

محمدعلی کریمی

کارشناس تحلیل کارگزاری بانک صنعت و معدن

سیمان مادهای چسبنده است که قابلیت چسبانیدن ذرات به یکدیگر و به وجود آوردن جسمی یکپارچه و محکم از ذرات متشکله را دارا میباشد و از ترکیب مصالح آهکی، رس و اکسیدهای معدنی در دمای بالا ساخته میشود. به جسم حاصل پس از حرارت دادن، کلینکر میگویند که از آسیاب کردن آن به همراه مقدار مناسبی سنگ گچ سیمان تیپهای مختلف حاصل میشود.

سیمان پرمصرفترین ماده جهان پس از آب و اولین محصول صنعتی است که دارای استاندارد تولید شده است. تولید صنعتی سیمان پرتلند از اوایل قرن ۱۹ با کورههای دارای ۵ تن ظرفیت در هفته که کاملاً شبیه به کورههای آهکپزی بوده شروع و بهمرور هماهنگ با افزایش تقاضا برای این کالای معجزهگر ابداعاتی در ساختمان کورهها و نحوه تولید صورت گرفت. بالاخره با ابداع کورههای دوار، قدم عظیمی در جهت پاسخگویی به بازار مصرف برداشته شد. ثمره ۸۰ سال کار و استفاده از تکنولوژی دوار سیمان منتهی به ساخت کورههایی با ظرفیت ۱۰۰ هزار تن کلینکر در روز شد. اکنون هزاران کوره در کلیه نقاط دنیا هر جا که معادن سنگ آهک و خاک رس وجود داشته باشد، مشغول به تولید سیمان هستند. مواد اولیه تولید سیمان، آهک، رس، سیلیس و اکسیدهای معدنی میباشد. شکل ۱ فرآیند تولید سیمان را نشان میدهد:

نگاهی به بازارهای جهانی

در حال حاضر سیمان در بیش از ۱۵۰ کشور در جهان تولید میشود. تولید جهانی بیش از ۴ هزار میلیون تن است و مصرف سرانه چیزی بیش از ۵۲۰ کیلوگرم به ازای هر نفر در سال

برآورد میشود.

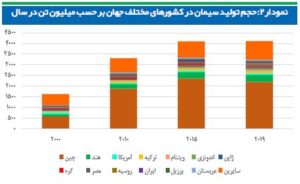

میزان تولید جهانی از سالهای ۲۰۱۳ تاکنون رشد چندانی نداشته اما پس از سال ۲۰۲۰ با توجه به رونق اقتصاد جهانی رشد سالانه ۰/۶ درصد برای تولید پیشبینی میشود. در نمودار ۱ تولید سیمان در جهان در سالهای اخیر و مصرف سرانه نشان داده شده است.

از میان بزرگترین تولیدکنندگان سیمان میتوان به موارد زیر اشاره کرد:

۱) شرکت LafargeHolcim در کشور سوئیس

۲) شرکت Anhui Conch Cement در کشور چین

۳) شرکت CNBM در کشور چین

۴) شرکت Heidelberg Cement در کشور آلمان

۵) شرکت Cemex در کشور مکزیک

کشور چین بهتنهایی بیش از نیمی از سیمان جهان را تولید میکند. حجم تولید سیمان در چین از حدود ۵۰۰ میلیون تن در سال ۲۰۰۰ میلادی به بیش از ۲ هزار میلیون تن در دهه اخیر رسیده است که این امر نشان میدهد رشد تولید جهانی سیمان در دو دهه اخیر عمدتاً بهواسطهی افزایش تولید چین بوده و سایر نقاط جهان سهم بزرگی از رشد تولید نداشتهاند. نمودار ۲ کشورهای تولیدکنندهی سیمان و میزان تولید را در ۴ مقطع زمانی نشان میدهد.

از میزان تولیدات سیمان، حدود ۵ الی ۸ درصد سیمان وارد تجارت میشود، یعنی محصول سیمان برخلاف بسیاری از محصولات صنایع دیگر، کمتر وارد فاز واردات و صادرات شده و در همان مناطق تولیدکننده به مصرف میرسد.

نگاهی به صنعت سیمان در کشور

در ایران حدود ۷۶ واحد تولیدی فعال وجود دارد که ظرفیت تولید نزدیک به ۹۰ میلیون تن در سال دارند. در شکل ۲ پراکندگی واحدهای تولیدی سیمان کشور به همراه ظرفیت آنها نشان داده شده است.

در نمودار ۳ ظرفیت تولید سیمان در کشور، میزان تولید سالانه و نسبت فعالیت کارخانهها در سالهای اخیر نشان داده شده است. در سالهای ۹۴ الی ۹۸، نسبت فعالیت از جانب شرکتهای سیمانی پایین و در حدود ۶۰ الی ۷۰ درصد نگه داشته شد که کارخانهها بتوانند به حیات خود ادامه دهند و این نسبت در سال ۹۹ به ۸۰ درصد رسیده است، بنابراین با توجه به گزارشهای مربوط به تولید ماهانه شرکتها، به نظر میرسد کشور در سال ۹۹ توانسته باشد که از مرز ۷۰ میلیون تن تولید سیمان عبور کند.

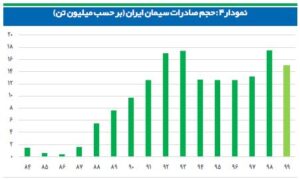

در نمودار ۴ حجم صادرات سیمان کشور نشان داده شده است. با وجود اینکه میزان صادرات در سال ۹۸ به بیش از ۱۷ میلیون تن رسید اما با توجه به اطلاعات در دسترس سال ۹۹، این رقم چیزی در حدود ۱۵ میلیون تن است. مقاصد صادراتی ایران، همچون کشورهای عراق و ترکمنستان حجم واردات خود از کشور ما را در سالهای اخیر کاهش دادهاند، اما کشورهای سوریه، کویت و افغانستان همچنان میتوانند بهعنوان بازاری برای صادرات سیمان کشور قلمداد شوند.

مصرفکنندگان سیمان در ایران، ۶۰ درصد بخش مردمی (تهیه از نمایندگان فروش)، ۲۵ درصد پروژههای عمرانی و ۱۵ درصد ماده اولیه صنایع دیگر هستند. عوامل اثرگذار بر قیمت سیمان مواردی همچون رشد تولید در بخش مسکن، بودجه عمرانی دولت، رشد جمعیت، رویدادهای غیرعادی همچون سیل و زلزله و دستورالعملها و قوانین هستند که بر اساس آنها رشد بخش مسکن و رشد جمعیت برای پنج سال آینده زیر یک درصد پیشبینی میشود.

متوسط رشد بلندمدت بودجه عمرانی دولت، سالانه ۲۵ درصد بوده که این رقم بهطور اسمی است. همچنین از جانب شرکتهای سیمانی بر دولت فشار آورده میشود که نرخ سیمان داخلی را تا ۸۰ درصد پایه صادراتی افزایش دهد. متوسط رشد نرخ ریالی فروش سیمان در ده سال اخیر ۲۵ درصد بوده، در حالی که نرخ فروش دلاری ۴ درصد کاهش پیدا کرده و همین امر با توجه به اینکه برخی از هزینههای تعمیر و نگهداری خطوط تولید سیمان مبتنی بر ارز و واردات است، موجب مشکلات نقدینگی برای شرکتهای سیمانی شده است.

وضعیت شرکتهای تولیدکننده سیمان در بازار سرمایه

در بازار اول و دوم بورس و فرابورس بیش از ۳۰ شرکت سیمانی حضور دارند. ارزش بازار شرکتهای صنعت در حدود ۱/۳ درصد ارزش بازار سرمایه را تشکیل میدهد. سهام شناور این گروه بهطور متوسط ۳۵ درصد است. در یک سال اخیر بازدهی گروه بهطور متوسط ۹۰ درصد بوده است. این در حالی است که بازار بورس و فرابورس در این مدت ۱۵۰ درصد بازدهی ثبت کرده است. بهطور میانگین در ۱۰ سال اخیر بازدهی متوسط سالانه گروه ۴۹ درصد ثبت شده است که برابر با متوسط بازدهی ۴۹ درصدی بازار سرمایه بوده است. بتای صنعت بهطور متوسط در سه سال گذشته ۰/۷۱ است.

بررسی صورتهای مالی شرکتهای سیمانی در سالیان اخیر

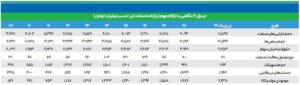

در جدول ۳ نگاهی به وضعیت صورت سود و زیان این صنعت و برخی پارامترهای کلیدی و مؤثر در ۱۰ ساله گذشته داشتهایم. بررسی تاریخی حاکی از آن است که شرکتهای صنعت در سالهای ۸۹ تا ۹۳ بهطور متوسط هر سال یکهزار و ۳۶۰ میلیون دلار فروش ثبت کرده بودند که در ۵ سال اخیر به ۷۵۰ میلیون دلار رسیده است. علت این موضوع رکورد سنگین حاکم بر ساختوساز کشور، قیمتگذاری دستوری بوده است.

همچنین متوسط رشد سالانه فروش شرکتها از سال ۹۰ تا ۹۹ برابر ۱۵ درصد ثبت شده است که کمتر از رشد ۳۰ درصدی دلار میباشد. شرکتهای صنعت عمدتاً حاشیه سود متوسط ۳۵ درصدی دارند. با توجه بهصورت سود و زیان هممقیاس صنعت، هزینههای عمومی، اداری و تشکیلاتی سهم ۱۰ درصدی نسبت به فروش داشته است از طرفی در سالیان اخیر هزینههای مالی نیز سهم ۸ درصدی نسبت به فروش ثبت کرده است که به دلیل تسهیلات دریافتی برای سرمایه در گردش شرکتها است.

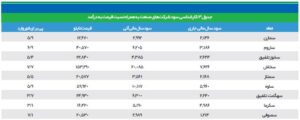

در نمودار ۵ ارزش بازار شرکتهای صنعت در محور عمودی و میزان فروش شرکتها در محور افقی بر حسب میلیارد تومان نشان داده شده است.

همچنین وضعیت صنعت از لحاظ حاشیه سود و مبلغ فروش در سالهای اخیر به شرح نمودار زیر است.

مطابق با جدول ۲، در قسمت ترازنامه ۵۰ درصد داراییها عمدتاً داراییهای جاری هستند که بهطور میانگین در قسمت داراییهای جاری، موجودی مواد و کالا ۴۲ درصد و حسابهای دریافتنی سهم ۳۸ درصدی دارند. معادل ۵۰ درصد منابع مالی شرکتهای صنعت از بدهی و ۵۰ درصد از حقوق صاحبان سهام تشکیل شده است. در ۵ سال اخیر در بخش بدهیها حسابهای پرداختنی با سهم ۳۱ درصدی و تسهیلات دریافتی با ۳۷ درصد عمده بدهیهای صنعت بوده است.

چه سودآوری در انتظار شرکتهای صنعت خواهد بود؟

تولیدات شرکتهای صنعت تقریباً روند باثباتی دارد و بر همین اساس برای پیشبینی تولید شرکتها میزان آن با توجه به عملکرد ۱۱ ماهه سال ۹۹ پیشبینی شده است. طبق رویه تاریخی شرکتهای صنعت، ضریب مصرف کلینکر به تولید سیمان در حدود ۸۵ تا ۹۰ درصد لحاظ شده است. نرخ فروش سال ۱۴۰۰، با توجه به ضریبی نسبت به نرخ سیمان صادراتی تعیین میشود. نرخ پایه سیمان ۲۴ دلار در نظر گرفته شده و ضریب ۸۰ درصد برای فروش داخل اعمال شده است. نرخ دلار برای ادامه سال ۱۳۹۹، رقم ۲۳ هزار و ۵۰۰ تومان و برای سال ۱۴۰۰، معادل ۲۵ هزار تومان در نظر گرفته شده است. بر همین اساس نرخ فروش سال ۱۴۰۰، رقم ۴ هزار و ۸۰۰ ریال محاسبه شده است. هزینه مواد در این صنعت ۲۵ تا ۳۰ درصد از هزینه تولید را تشکیل میدهد که با توجه به نرخ تورم عمومی، ۳۰ درصد رشد داده شده است. هزینه انرژی شامل هزینه سوخت (مازوت و گاز) و هزینه آب و برق است. مبلغ هزینه مازوت و گاز مصرفی با توجه به مقدار تولید کلینکر و لحاظ کردن فرمول نرخ جدید مصوب بودجه ۱۴۰۰ (معادل با نرخ گاز خوراک پتروشیمی * دلارنیما *۱۰ درصد) محاسبه شده است. نرخ گاز پتروشیمی ۹ سنت در نظر گرفته شده و هزینه آب و برق نیز با توجه به مقدار تولید سیمان و تورم کشور پیشبینی شده است. همچنین با توجه به کاهش ۵ درصدی نرخ مالیات در بودجه ۱۴۰۰ برای واحدهای تولیدی، نرخ مالیات سال ۱۴۰۰ با کاهش نسبت به سال ۹۹ در نظر گرفته شده است.

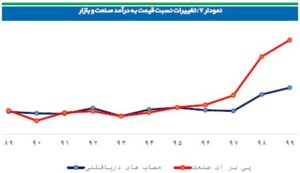

همچنین در نمودار ۷، تغییر نسبت قیمت به درآمد میانگین صنعت و بازار بورس و فرابورس در سالهای اخیر در ماه اسفند به نمایش درآمده است. همانگونه که مشاهده میشود، نسبت قیمت به درآمد این صنعت اعدادی نزدیک به متوسط بازار است و نهایتاً در حدود یک واحد با کل بازار فاصله داشته است. همانگونه که مشاهده میشود نسبت قیمت به درآمد برخی از شرکتها حتی با وجود فرض عدم کاهش مقدار فروش و افزایش نرخ دریافتی نسبت به میانگین صنعت و بازار اعداد بالاتری است، بااینوجود شرکتهای ارزندهای نیز در این گروه میتوان پیدا کرد.

از پتانسیلهای این صنعت میتوان به دسترسی آسان به سوخت و گاز طبیعی، ساده بودن فرایند ساخت، ریالی بودن سرفصل هزینهها، حاشیه سود بالا و نرخگذاریهای جدید اشاره کرد. برای سال آینده رشد اقتصادی پیشبینی میشود که این موضوع بر ساختوساز کشور و میزان تقاضای محصول شرکت تأثیرگذار است. تقسیم بالای سود نیز از پتانسیلهای دیگر شرکت است. عمدتاً واحد نهایی سهامداری شرکتها به دنبال افزایش سرمایه واحدهای تحت مالکیت از محل تجدید ارزیابی است، ولی باید در نظر گرفت که با توجه به وضعیت اقتصادی کشور، در بلندمدت، ایجاد رکود و تورم و کاهش طرحهای عمرانی سود شرکتها را تحت تأثیر قرار میدهد. حملونقل این محصول مشکلاتی دارد که سبب شده است فروش به صورت منطقهای انجام شود، علاوه بر این با توجه به تعرفههای موجود، صادرات محصول نیز با مشکلاتی روبهرو است. افزایش بهای حاملهای انرژی، مازاد عرضه سیمان در کشور و نرخگذاری دستوری ازجمله ریسکهای دیگری است که باید مورد توجه قرار گیرد.