تسهیل در تولید روانکارها

علی اسکینی

مدیر تحلیل کارگزاری بانک صنعت و معدن

محمدجواد عبدالهی

کارشناس تحلیل کارگزاری بانک صنعت و معدن

صنعت روانکاری برای جلوگیری از اصطکاک و سایش سطوح متحرکی که بر روی یکدیگر قرار میگیرند به کار میرود. هدف اصلی از روانکاری، کاهش میزان اصطکاک بین سطوح متحرک و ثابت است. روانکارها از دو جزء اصلی روغن پایه و مواد افزودنی تشکیل میشوند. طی فرآیندی شرکتهای تولیدکننده روغن پایه( پالایشگاههای روغن) ماده اولیه یعنی برش لوبکات۱ را از پالایشگاههای نفت دریافت و به روغن پایه تبدیل کرده و در مرحله بعد آن را به شکل روغن نهایی، جهت مصارف مختلف عرضه میکنند.

روانکاری پس از انرژی بزرگترین بازار کشور را دارد و بهعنوان یکی از صنایع پایین دست صنعت پالایش نفت، قدمتی بالاتر از ۷۰ سال در ایران دارد. تردد نزدیک به ۲۰ میلیون دستگاه، انواع خودروی سبک و سنگین در کشور موجب شده است که ایران به یکی از بزرگترین بازارهای مصرف انواع روغن موتور و روغنهای صنعتی خودرو در جهان تبدیل شود. حدود ۸۵ درصد نیاز کشور به انواع روغن موتور توسط چهار شرکت بزرگ روغنسازی که در بازار سرمایه هستند تأمین میشود و تأمین مابقی نیاز از طریق تولیدات شرکتهای «بلندینگ»، «تصفیه دوم» و واردات صورت میگیرد.

نگاهی به بازارهای جهانی

در حال حاضر بیش از ۱,۷۰۰ تولیدکننده روانکار در سراسر جهان وجود دارند که حدود ۱,۵۰۰ شرکت بهصورت اختصاصی و حدود ۲۰۰ شرکت بهصورت جانبی و در کنار سایر تولیدات به عرضه روانکار میپردازند. این در حالی است که بیش از ۶۰ درصد از روغنهای مصرفی در سراسر دنیا توسط کمتر از ۲ درصد تولیدکنندگان تأمین میشود. از میان بزرگترین تولیدکنندگان روانکار میتوان به شرکتهای زیر اشاره کرد:

شرکت اکسون موبیل در کشور آمریکا؛

شرکت شل در کشور بریتانیا و هلند؛

شرکت بی پی در کشور انگلیس؛

شرکت فوکس در کشور آلمان.

پالایشگاههای روغن، مبتنی بر نوع فرایند خالصسازی، گروههای مختلفی از روغن پایه را تولید میکنند و روغنهای پایه به گروههای مختلف ۱ تا ۵ دستهبندی میشود. با توجه به تولید و تقاضای اندک روغنهای پایه گروه ۴ و ۵، در این مطلب تمرکز بر گروههای ۱ تا ۳ میباشد. (بیش از ۹۰ درصد از تقاضای روغنهای پایه نیز مربوط به همین سه گروه است).

بر اساس آخرین آمارها، ظرفیت اسمی جهانی روغنهای پایه گروه ۱ تا ۳، حدود ۵۳ میلیون تن و تولید واقعی ۳۷ میلیون تن است (متوسط راندمان ۷۰ درصد).

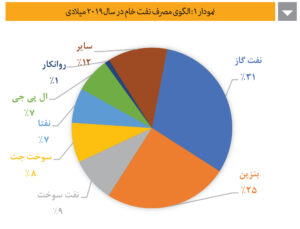

مبتنی بر اطلاعات پایان سال ۲۰۱۹ میلادی، حدود یک درصد از نفت خام ورودی به پالایشگاهها به صنعت روانکار اختصاص یافته است. با این حال متوسط رشد سالیانه تا سال ۲۰۴۰ میلادی، صفر درصد پیشبینی شده است. همچنین با تولید خودروهای برقی و هیبریدی و بهتبع کاهش مصرف روغن در این خودروها (بهواسطه تکنولوژی بهکاررفته) و از طرفی بهینهسازی خودروهای فعلی، شاهد کاهش مصرف روغن پایه در بخش خودرویی خواهیم بود. در نمودارهای ۱ و ۲، الگوی تقاضای نفت خام و همچنین رشد سالیانه تقاضای فرآوردههای پالایشگاهی نشان داده شده است.

نمودار ۱، نشان میدهد که بیشترین مصرف نفت خام برای نفت گاز (گازوئیل) با سهم ۳۱ درصد میباشد. بنزین با سهم ۲۵ درصد در رتبه دوم قرار دارد و روانکارها سهم یکدرصدی از مصرف نفت خام را به خود اختصاص میدهند.

در نمودار ۲ پیشبینی نرخ رشد سالیانه هرکدام از بخشهای مصارف نفت خام تا سال ۲۰۴۰ میلادی آورده شده که نفتا و ال پی جی با ۲۳/۲ درصد بالاترین رشد را دارند و با توجه به مطالب از قبل گفته شده نرخ رشد صفر درصدی برای روانکارها پیشبینی میگردد.

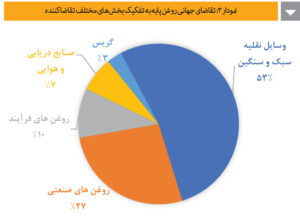

نکتهای که باید به آن توجه نمود اینکه رشد تقاضای روانکارها در کشورهای آسیایی و درحالتوسعه، کاهش تقاضای کشورهای توسعهیافته را جبران خواهد کرد. در نمودار ۳، تقاضای روغن پایه در جهان به تفکیک بخشهای مختلف آورده شده است.

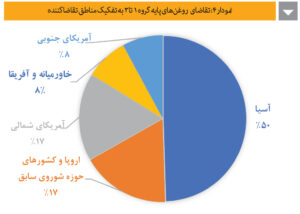

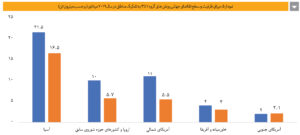

همانطور که در نمودار ۳ مشخص است وسایل نقلیه سبک و سنگین طبق روال گذشته با ۵۳ درصد بیشترین سهم را از تقاضای روغن پایه دارند. روغنهای صنعتی با ۲۷ درصد سهم در جایگاه دوم قرار دارند. همچنین نمودار ۴، تقاضای روغنهای پایه گروه ۱ تا ۳ را به تفکیک مناطق نشان میدهد.

همانطور که گفته شد میزان تولید روغنهای پایه گروه ۱ تا ۳، معادل ۳۷ میلیون تن بوده که تقاضا نیز برابر با همین رقم میباشد. در این رابطه بیشترین تقاضا مربوط به قاره آسیا با سهم ۵۰ درصدی است. آمریکای شمالی، اروپا و کشورهای حوزه شوروی سابق سهمی تقریباً برابر در تقاضای جهانی دارند. جهت بررسی سمت عرضه جهانی، نمودار ۵ میزان ظرفیت تولید مناطق مختلف جهان را در کنار سطح تقاضا نشان میدهد.

تقریباً در تمام مناطق دنیا، میزان ظرفیت بالاتر از سطح تقاضا است. در این رابطه قاره آسیا با ظرفیت ۲۱/۵ میلیون تنی بیشترین ظرفیت را دارد و آمریکای شمالی با ظرفیت ۱۱ میلیون تنی در رتبه بعدی قرار دارد؛ اما نکتهای که باید در نظر داشت این است که در کشورهای مربوط به هرکدام از مناطق، عدم تعادلی بهصورت مازاد عرضه یا مازاد تقاضا روغنهای پایه وجود دارد که بهوسیله صادرات و در سایه تجارت جهانی برطرف میشوند.

نگاهی به صنعت روانکار در کشور

در حال حاضر ایران به دلیل در اختیار داشتن نوع انحصاری «نفت رافینیتی» تنها تولیدکننده یک محصول نفتی به نام «لوبکات» در سطح منطقه خاورمیانه است؛ بهطوریکه برخی از کشورهای نفتخیز حاشیه خلیج فارس همچون عراق، عربستان سعودی و کویت هم با وجود ساخت پالایشگاههای متعدد نفت هیچگونه ظرفیتی برای تولید لوبکات ندارند. امروزه کشورمان بزرگترین مصرفکنندهی روانکار در منطقه خاورمیانه و غرب آسیا با سهم ۳۷ درصدی است.

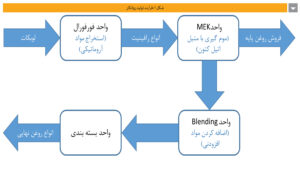

همانطور که گفته شد ماده اولیه اصلی تولید روغنهای پایه، لوبکات است که توسط پالایشگاههای کشور تولید میگردد. شکل ۱، فرآیند تولید روغنهای پایه و روغنهای نهایی را نشان میدهد:

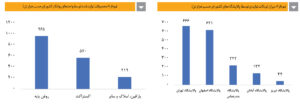

همانطور که در نمودار ۶ نشان داده شده است پالایشگاه تهران و اصفهان با تولید ۶۶۶ و ۶۲۱ هزار تن، بزرگترین تأمینکنندگان لوبکات در کشور هستند.

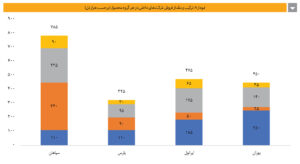

لوبکات تولیدی در پالایشگاهها توسط واحدهای روانکار به روغن پایه و سایر محصولات تبدیل میگردد. نمودار ۷ میزان تولید محصولات مختلف توسط تولیدکنندگان روانکار کشور را نشان میدهد که بیشترین تولید مربوط به روغن پایه با ۹۶۵ هزار تن است. بخش عمدهای از روغن پایه تولیدی پس از ترکیب با مواد افزودنی به ۶۴۰ هزار تن روغن نهایی تبدیل میگردد و در ادامه از ۶۴۰ هزار تن روانکار تولیدی ۵۱۰ هزار تن سهم خودرویی و ۱۳۰ هزار تن سهم روغنهای صنعتی میباشد. ۳۷۰ هزار تن از روغن پایه تولیدی نیز به کشورهای اطراف صادر شده و ۷۰ هزار تن در بورس کالا توسط واحدهای بلندینگ خصوصی کوچک خریداری میشود.

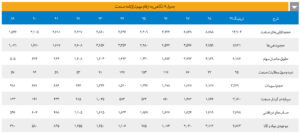

بزرگترین تولیدکنندگان داخلی روانکار چهار شرکت نفت سپاهان، نفت بهران، نفت پارس و نفت ایرانول هستند. در جدول ۱ چهار شرکت نامبرده بهطور خلاصه معرفی شده اند.

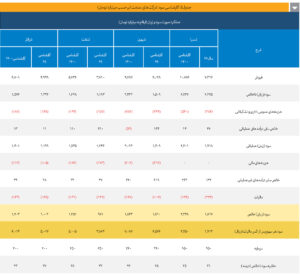

جهت بررسی دقیقتر در نمودار ۸ مقدار فروش شرکتها به تفکیک محصولات آورده شده است.

همانطور که در نمودار ۸ مشخص است نفت سپاهان بزرگترین فروشنده انواع محصول میباشد. از طرفی در محصول روغن نهایی، نفت بهران با ۲۵۰ هزار تن رتبه اول و در محصول روغن پایه، نفت سپاهان با ۳۴۰ هزار تن در رتبه اول قرار دارند.

بررسی نرخ فروش

بعد از تحریمهای اقتصادی، بسیاری از برندهای خارجی که در بازار ایران حضور داشتند، از این بازار خارج شدند. در شرایط کنونی با توجه به بالا بودن نرخ ارز، این روغنها هم بهصرفه نیست، چراکه در چنین شرایطی، محصولات وارداتی، قیمت بالاتری نسبت به تولیدات داخلی دارند. در این رابطه حمایت از تولید داخلی و هدفگذاری جهت کنترل واردات کالاهایی که تولید مشابه داخلی دارند عامل بسیار دلگرمکنندهای بوده است که در سالهای اخیر سبب رونق تولید و فروش روانکاران داخلی شده است.

نرخگذاری داخلی

نرخ فروش داخلی محصول روغن نهایی توسط سازمان حمایت از مصرفکنندگان و تولیدکنندگان تعیین میشود. از طرفی نرخ لوبکات در داخل نیز بر اساس رابطه زیر محاسبه میشود.

(قیمت نفت کوره ۱۸۰ از نشریه «پلتس» × نرخ ارز «نیما» × ۱/۱۵ × ۰/۹) = نرخ لوبکات

همچنان که این رابطه نشان میدهد قیمت لوبکات کاملاً وابسته به نرخ جهانی نفت کوره است.

نرخ فروش صادراتی

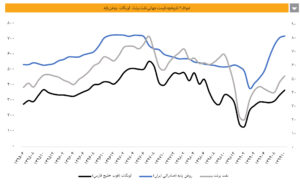

عمده صادرات شرکتهای روانکار را روغن پایه تشکیل میدهد. محصول صادراتی شرکتهای ایرانی مطابق با نرخهای جهانی به فروش میرسد اما در شرایط مختلف بسته به شرایط تحریم و عرضه و تقاضا تخفیفهایی اعمال میشود. همانطور که گفته شد برش لوبکات که ماده اولیه اصلی روغن پایه را تشکیل میدهد از مشتقات نفت بوده و قیمت لوبکات و بهتبع آن قیمت روغن پایه تحت تأثیر قیمت نفت خواهد بود؛ بنابراین جهت پیشبینی قیمت روغن پایه، میزان همبستگی قیمت صادراتی روغن پایه ایران را با قیمت نفت موردبررسی قرار دادیم. در نمودار ۹، روند قیمتی نفت برنت، لوبکات و روغن پایه آورده شده است. قیمتهای لوبکات و روغن پایه بر اساس تن به دلار و قیمت نفت اوپک بر اساس دلار به ازای هر بشکه میباشد.

در نمودار ۹، همبستگی قیمتی لوبکات و روغن پایه با نفت کاملاً مشهود است. با استفاده از دادههای تاریخی، همبستگی قیمت لوبکات و روغن پایه را با نفت موردبررسی قرار دادیم که نشان میدهد، لوبکات با نفت ضریب همبستگی ۹۱ درصدی و روغن پایه با نفت ضریب همبستگی ۵۷ درصدی دارد؛ سایر عوامل ازجمله میزان عرضه و تقاضای منطقهای تأثیر بالایی بر قیمت روغن پایه دارد.

در چند ماه گذشته کشورهایی مانند تایلند، تایوان، ژاپن و کره جنوبی که از صادرکنندگان مهم روغنهای پایه هستند، به دلیل شیوع کرونا با مشکلاتی در تولید و حمل و صادرات مواجه شدهاند که سمت عرضه در آسیا را با اختلال مواجه کرده است. این در حالی است که تولیدکنندگان ایرانی تحت تأثیر شیوع کرونا قرار نگرفته و صادرات خود را کاهش ندادهاند. قیمتهای جهانی در چند ماه گذشته با تضعیف سمت عرضه و ثبات تقاضا همچنین رشد قیمت نفت خام با رشد قابلتوجهی مواجه بودهاند. با کاهش تأثیرات شیوع کرونا و بازگشت واحدهای تعطیلشده به مدار تولید به نظر میرسد قیمتهای فعلی برای یک سال آینده پایدار نبوده و کاهش یابند.

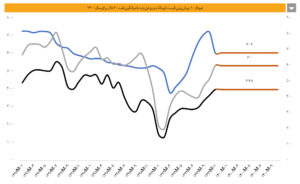

در ادامه از ضریب همبستگی محاسبهشده جهت پیشبینی قیمت روغن پایه در یک سال آینده با فرض نفت ۶۰ دلاری استفاده کردهایم که نتایج در نمودار ۱۰ آورده شده است. با فرض میانگین نفت ۶۰ دلار برای یک سال آینده، قیمت لوبکات ۳۹۹ و قیمت روغن پایه ۶۰۶ دلار پیشبینی شده است.

وضعیت شرکتهای تولیدکننده روانکار در بازار سرمایه

در بازار اول و دوم بورس و فرابورس چهار شرکت نفت سپاهان، نفت تهران، ایرانول و نفت پارس در صنعت روانکار حضور دارند. در این رابطه، ارزش بازار شرکتهای مرتبط با صنعت در حدود ۱ درصد ارزش بازار سرمایه را تشکیل میدهد. سهام شناور این گروه بهطور متوسط ۱۸ درصد است.

در یک سال اخیر این گروه بهطور متوسط بازدهی ۱۰۰ درصدی داشته است. این در حالی است که بازار بورس و فرابورس در این مدت ۱۴۱ درصد بازدهی ثبت کرده است. بیشترین بازدهی گروه مربوط به شرانل با ۱۲۷ درصد و کمترین بازدهی مربوط به شسپا با ۸۰ درصد است. بهطور میانگین در ۱۰ سال اخیر بازدهی متوسط سالانه گروه ۳۳ درصد ثبت شده است که کمتر از متوسط ۴۹ درصدی بازار سرمایه بوده است. همچنین شرکتهای گروه بهطور میانگین از سقف قیمتی سال جاری ریزش ۴۸ درصدی داشتهاند.

روانکاران بهطور متوسط تقسیم سود حدوداً ۷۵ درصدی دارند که بیشترین تقسیم سود مربوط به نماد شرانل با ۹۵ درصد است. سایر اطلاعات مقایسهای صنعت در جدول ۲ به نمایش درآورده شده است.

بررسی صورتهای مالی شرکتهای روانکار در سالیان اخیر

در جدول ۳ نگاهی به وضعیت صورت سود و زیان این صنعت و برخی پارامترهای کلیدی و مؤثر در ۱۰ سال گذشته داشتهایم. این بررسی تاریخی حاکی از آن است که شرکتهای صنعت در سالهای ۸۹ تا ۹۳ بهطور متوسط هر سال ۱,۶۰۰ میلیون دلار فروش ثبت کردهاند که در ۵ سال اخیر به ۱,۲۰۰ میلیون دلار رسیده است. علت این موضوع کاهش قیمت نفت و مشتقات آن، کاهش نرخهای صادراتی، افزایش حجم تخفیفات و عدم افزایش مناسب نرخهای داخلی شرکتها است. همچنین متوسط رشد سالانه فروش شرکتها از سال ۹۰ تا ۹۹ معادل ۲۶ درصد ثبت شده است که کمتر از رشد ۳۰ درصدی دلار است. شرکتهای صنعت عمدتاً حاشیه سود متوسط ۳۲ درصدی دارند و حاشیه سود صنعت بهطور متوسط تا قبل از سال ۹۶ در حوالی ۳۳ درصد نوسان داشته و در سه سال گذشته در بازه ۲۵ تا ۳۰ درصدی قرار گرفته است. در ۴ فصل اخیر نماد «شنفت» با ۳۱ درصد بیشترین حاشیه سود را در صنعت داشته است.

با توجه به صورت سود و زیان همقیاس صنعت، هزینههای عمومی، اداری و تشکیلاتی سهم ۵ درصدی نسبت به فروش داشته است. از طرفی در سالیان اخیر هزینههای مالی نیز سهم ۳ درصدی نسبت به فروش ثبت کردهاند که به دلیل تسهیلات دریافتی جهت سرمایه در گردش شرکتها بوده است. این نسبت برای «شنفت» و «شبهرن» با ۵ درصد بیشینه است.

همچنین مطابق با جدول ۴، در قسمت ترازنامه ۷۵ درصد داراییها عمدتاً داراییهای جاری هستند که حسابها، اسناد دریافتنی تجاری و موجودی مواد و کالا هر کدام با ۴۰ درصد بیشترین سهم را به خود اختصاص دادهاند. ۵۵ درصد منابع مالی شرکتهای صنعت از بدهی و ۴۵ درصد از حقوق صاحبان سهام تشکیل شده است. در ۵ سال اخیر در بخش بدهیها حسابهای پرداختنی با سهم ۲۳ درصدی و تسهیلات دریافتی با ۴۵ درصد عمده بدهیهای صنعت بودهاند. سرمایه در گردش شرکتهای صنعت در حالی طی سالهای قبل از ۹۶، در حدود ۵۰۰ میلیارد تومان بوده است که در سه سال گذشته با جهش ارزی اخیر و رشد قیمت مواد اولیه به ۳ هزار میلیارد تومان افزایش داشته است که سبب شده شرکتهای صنعت همواره نیازمند دریافت تسهیلات باشند. شایان ذکر است نرخ بازده داراییهای غیر جاری صنعت بین ۳۵ تا ۴۰ درصد بوده و دریافت تسهیلات برای این شرکتها توجیهپذیر است. در ترازنامه همقیاس صنعت، حجم تسهیلات دریافتی شرکتها نسبت به داراییها در حدود ۲۵ درصد است که در بین شرکتهای گروه، شسپا تسهیلاتی در ساختار سرمایه ندارد و شنفت و شبهرن با ۴۰ درصد بیشترین سهم را به خود اختصاص دادهاند.

در سالهای اخیر جهش ارزی، کاهش قاچاق و خروج برخی برندهای خارجی از ایران سبب رونق فروش شرکتهای این گروه شده است که موجب تحولی در شرکتها شده است. بهصورتی که فروش شرکتها بهصورت مقداری رشد ۴ درصدی در سه سال گذشته ثبت کرده است و متوسط نرخ رشد فروش شرکتها همپای دلار افزایش داشته است. همچنین دوره وصول مطالبات صنعت ۱۴۰ روز بوده است که در دو سال اخیر به ۴۰ روز کاهش داشته است. از طرفی در سالیان اخیر نسبت حسابهای دریافتنی به فروش در حدود ۴۰ درصد ثبت شده است که به ۱۰ درصد رسیده است. شایان ذکر است که در حالی حجم تخفیفات شرکتها در حدود ۱۵ درصد برای سالهای ۹۳ تا ۹۶ بوده است که این عدد در سالهای اخیر به کمتر از ۳ درصد رسیده است.

چه سودآوریای در انتظار شرکتهای صنعت خواهد بود؟

تولیدات شرکتهای صنعت تقریباً روند با ثباتی دارد و بر همین اساس برای پیشبینی تولید شرکتها میزان آن با توجه به عملکرد ۱۱ ماهه سال ۹۹ پیشبینی شده است. نرخ خرید ماده اولیه با در نظر گرفتن صعود قیمت محصولات پتروپالایشی در مدت اخیر، با نرخ نفت اوپک ۶۰ دلاری برای یکسال آینده برآورد شده است. بر همین اساس نرخ لوبکات فوب خلیج فارس ۴۱۰ دلار برای فصل انتهایی سال ۹۹ و ۴۰۰ دلار برای سال ۱۴۰۰ برآورد شده است. نرخ دلار جهت خرید ماده اولیه و فروش صادراتی برای یکسال آینده بهطور متوسط ۲۵ هزار تومان لحاظ شده است. قیمت روغن پایه ۵۰۰ صادراتی ایران، بر اساس نرخ منتشرشده مجله آیسیس برای سال آتی ۶۱۰ دلار لحاظ شده است. قابلذکر است نرخ فروش صادراتی شرکتها نسبتی از این نرخ با توجه به رویه تاریخی تعیین شده است. فرض بر آن است شرکتها افزایش نرخ ۲۰ درصدی برای حفظ حاشیه سود و جبران هزینهها برای محصول داخلی دریافت کنند. با توجه به توضیحات فوق، صورت سود و زیان کارشناسی شرکتهای صنعت مطابق جدول ۵ خواهد بود. قابلذکر است «شنفت» مالک ۲۰ درصدی پالایشگاه سپهر پارسیان است که این شرکت با نرخ نفت در حدود ۵۵ تا ۶۰ دلار میتواند در یک سال کامل سودآوری ۲,۶۰۰ میلیارد تومانی را محقق کند که در جدول ۵ اثر این موضوع لحاظ نشده است.

بررسی سطوح ارزندگی شرکتها

در نمودار ۱۱، تغییر نسبت قیمت به درآمد میانگین صنعت و بازار بورس و فرابورس در سالهای اخیر در ماه اسفند به نمایش درآمده است. همانگونه که مشاهده میشود، نسبت قیمت به درآمد این صنعت اعدادی نزدیک به متوسط بازار است و در حدود یک واحد نهایتاً با کل بازار فاصله داشته است. با توجه به سود پیشبینیشده، نسبت قیمت به درآمد فوروراد آتی صنعت ۷/۵ واحد پیشبینی میشود.

با توجه به جدول ۵، با در نظر گرفتن تقسیم سود سالهای اخیر این شرکتها و همچنین بتای سهساله میتوان نسبت قیمت به درآمد آیندهنگر این شرکتها را مطابق با جدول ۶ داشت. قابل ذکر است با اثر سودآوری پالایشگاه سپهر پارسیان نسبت قیمت به درآمد شنفت ۷ واحد خواهد بود.

از بزرگترین پتانسیلها شرکتهای گروه میتوان به ثبات نسبی تولید و فروش در دورههای رونق و رکود اقتصادی، گستردگی شبکه توزیع، سهم بالای صادرات محصولات شرکتها، چشمانداز مثبت رشد اقتصادی برای سال آتی، جهتگیری مثبت به سمت مصرف از تولیدات داخل، حذف رقبای وارداتی و کاهش قاچاق، صنعت نیمه انحصاری و تولید کالای استراتژیک، افزایش اخیر نرخهای جهانی، داشتن مانده ارزی مناسب، پتانسیل افزایش سرمایه از محل مازاد تجدید ارزیابی در تمامی شرکتهای گروه، تقسیم سود مناسب در مجامع اشاره کرد. از ریسکهای این صنعت میتوان به بهرهبرداری از منابع بانکی و داشتن هزینه مالی، عدم چشمانداز تورمی در سال آینده، کاهش قدرت خرید خانوارها در سالهای اخیر، تخفیفات صادراتی شرکتها، مازاد عرضه روغن پایه در منطقه و عدم افزایش بهموقع نرخهای فروش و پوشش ریسک ناشی از افزایش قیمت ارز و قیمت جهانی اشاره کرد.