سازمانهای فعال در حوزه حسابداری اسلامی و گزارشگری مالی اسلامی

علیرضا رامروز

استادیار گروه حسابداری دانشگاه آزاد اسلامی واحد تهران شمال

محمدرضا سیمیاری

کارشناس اداره مطالعات مالی اسلامی سازمان بورس و اوراق بهادار

همگام با پیشرفت مالی اسلامی و بانکداری اسلامی، توجه به حسابداری اسلامی امری ضروری است. بهطورکلی، دو دیدگاه در مورد استانداردگذاری برای حسابداری اسلامی وجود دارد: دیدگاه اول، تنظیم استانداردهای مجزا برای حسابداری اسلامی را پیگیری میکند (رویکرد سازمان حسابداری و حسابرسی مؤسسات مالی اسلامی AAOIFI) و دیدگاه دوم، گنجاندن راهحلهای حسابداری اسلامی را در استانداردهای بینالمللی حسابداری دنبال میکند (رویکرد هیئت استانداردهای حسابداری مالزی MASB). در این زمینه و با این دو رویکرد، سازمانهای فعال اعم از بینالمللی و ملی که برخی به تنظیم استاندارد و برخی دیگر صرفاً به تحقیق و ارائه رهنمود پرداختهاند، عبارتند از: MASB، AAOIFI، انجمن حسابداران اندونزی (IAI)، انجمن حسابداران خبره پاکستان (ICAP)، گروه استانداردگذار آسیا-اقیانوسیه (AOSSG)، گروه مشورتی مالی اسلامی- هیئت استانداردهای بینالمللی حسابداری (IFCG) و مرکز دانش مالی اسلامی- دیلویت (Deloitte-IFKC). هیئت خدمات مالی اسلامی (IFSB) و مؤسسه بینالمللی تحقیقات مالی اسلامی (ISRA) در زمینه مالی اسلامی فعال هستند و با AAOIFI در زمینه حسابداری اسلامی ارتباط مؤثری دارند. با توجه به تجربه جهانی و بررسی اعضای نهادهای بینالمللی، عضویت متولیان حسابداری کشور در این نهادها و مشارکت در پژوهشهای موردنیاز پیشنهاد میشود. لازم است ضمن در نظر گرفتن آثار حسابداری اسلامی بر گزارشگری مالی و اقتصاد کشور، دستگاهها و سازمانهای ذینفع در این حوزه ازجمله وزارت امور اقتصادی و دارایی، سازمان بورس و اوراق بهادار، بانک مرکزی و … از حسابداری اسلامی حمایت نمایند. آموزش و تربیت نیروی انسانی متخصص و ارزشمدار در این حوزه از دیگر لازمههای تحقق حسابداری اسلامی است.

مقدمه

در دهههای اخیر، اسلام رشد سریعی در جهان داشته است. آمارهای سالهای اخیر مؤید این مدعاست و مقالات، کتب و برنامههای رسانهای بسیاری در جهان در مورد این موضوع به بحث و بررسی پرداختهاند. این رشد بهویژه در مناطق خاصی از جهان (همچون اروپا و آمریکای جنوبی) چشمگیرتر بوده است. اگرچه برخی نویسندگان غربی این رشد را بیشتر ناشی از مهاجرت مسلمانان به این کشورها و نیز درصد بالای زاد ولد مسلمانان قلمداد میکنند، اما واقعیتهای آماری صحت این ادعا را رد مینماید. جمعیت مسلمانان جهان در سال ۲۰۲۰ تقریباً ۱/۹ میلیارد نفر معادل ۲۵ درصد جمعیت جهان برآورد شده و پیشبینی میشود در سال ۲۰۳۰ از مرز ۲/۲ میلیارد نفر فراتر برود۱.

بر اساس گزارش پایداری سال ۲۰۲۳ هیئت خدمات مالی اسلامی (IFSB)، مجموع ارزش صنعت اسلامی در سال ۲۰۲۲ معادل ۳/۲۵ تریلیارد دلار برآورد میشود. طبق گزارش صکوک سال ۲۰۲۳ بازار مالی اسلامی بینالمللی (IIFM)، در سال ۲۰۲۲ مبلغ ۰/۷۹۴ تریلیارد دلار یا ۲۴/۴۳ درصد از مجموع ارزش صنعت اسلامی را صکوک تشکیل داده است. انتشار صکوک کوتاهمدت در حوزههایی مانند شرق دور، آفریقا، آسیا، ترکیه، بنگلادش و … باعث شد بازار صکوک کوتاهمدت در سال ۲۰۲۲ روند صعودی داشته باشد. مجموع انتشار کوتاهمدت با ۱۵/۷۳ درصد افزایش از ۵۴/۱۷۲ میلیارد دلار در سال ۲۰۲۱ به ۶۲/۶۹۵ میلیارد دلار در سال ۲۰۲۲ رسید. در سال ۲۰۲۲، مجموع انتشار بلندمدت و کوتاهمدت صکوک به مبلغی بالغ بر ۱۸۲/۷۱۵ میلیارد دلار رسید که باعث شد صکوک جایگاه نخست خود را در بین ابزارهای کلیدی تأمین مالی حفظ کند (IIFM, 2023).

این در حالی است که حسابداری موردنیاز مالی اسلامی، همگام با پیشرفتهای همهجانبه در سطح جهانی در این عرصه اشاعه پیدا نکرده است. نیاز به گزارشگری مؤسسات مالی اسلامی از آنجا نشأت گرفته است که مؤسسات مالی اسلامی در اجرای استانداردهای حسابداری موجود از قبیل استانداردهای بینالمللی گزارشگری مالی (IFRS)2 و استانداردهای حسابداری داخلی (DAS)3 که بر اساس مؤسسات مالی یا ساختارها و رویههای معمول تدوین شدهاند، به مشکل برخوردهاند. ازاینرو، بهلحاظ اهمیت و ضرورت موضوع، پژوهشهای گستردهای در این عرصه توسط دانشگاهها و سازمانهای اسلامی انجام شد و در نتیجه این تحقیقات و در راستای تحقق اهداف اسلامی، سازمانهایی با هدف تهیه و تدوین استانداردهای حسابداری مربوط به فعالیت مؤسسات مالی اسلامی تأسیس شدند.

در جوامع اسلامی، مؤسسات مالی اسلامی نقش اساسی در توسعه و رفاه اقتصادی دارند. این وضعیت نیاز به ارائه گزارشهای مالی با کیفیت بالا توسط مؤسسات مالی اسلامی را گوشزد میکند؛ زیرا جامعه مسلمان انتظار دارد که این سازوکار به اصول شریعت پایبند باشد. با رشد مؤسسات مالی اسلامی که محصولات گستردهای را ارائه میدهند [که با محصولات مالی غربی متفاوت هستند]، نیاز به استانداردهای حسابداری اسلامی هرچه بیشتر نمایان شده است. توسعه استانداردهای حسابداری برای مؤسسات مالی اسلامی، این امکان را برای این مؤسسات فراهم میسازد تا اصول اسلامی را در تمام جنبههای فعالیتهای خود پیادهسازی کنند (Nor Farizal Mohammed, 2016).

در این گزارش ضمن معرفی نهادهای فعال در زمینه حسابداری اسلامی، پیشنهاداتی در زمینه اقدامات پژوهشی و اجرایی موردنیاز در این حوزه ارائه شده است.

دیدگاههای مختلف درباره همگرایی حسابداری اسلامی با استانداردهای بینالمللی گزارشگری مالی

دیدگاههای مؤسسات فعال در زمینه تهیه و تدوین استانداردهای حسابداری مربوط به مؤسسات مالی اسلامی در مورد ایجاد همگرایی در استانداردهای حسابداری را میتوان به دو دسته تقسیم نمود:

دیدگاه نخست

وجود مجموعهای مجزا از استانداردهای حسابداری اسلامی را ضروری میداند. بدین لحاظ، اعمال استانداردهای بینالمللی گزارشگری مالی را تنها در مواردی که با دین اسلام در تضاد نیستند، مجاز میشمارند و در صورت وجود شبهه شرعی و یا خلأ رهنمود لازم در این استانداردها، استفاده از استانداردهای حسابداری اسلامی را الزامی میدانند. سازمان حسابداری و حسابرسی مؤسسات مالی اسلامی (AAOIFI)4 با پیروی از این تفکر، خود را بهعنوان مهمترین نهاد تدوینکننده استانداردهای حسابداری اسلامی معرفی نموده است. بسیاری از کشورهای ارائهدهنده خدمات مالی اسلامی و پیرو این دیدگاه نیز از استانداردهای تدوینشده توسط این سازمان در کنار استانداردهای بینالمللی گزارشگری مالی استفاده مینمایند. در واقع در این کشورها شاهد همزیستی استانداردهای گزارشگری بینالمللی مالی و استانداردهای حسابداری اسلامی هستیم. تعداد اندکی از کشورهای پیرو این تفکر همانند پاکستان نیز نسبت به تدوین استانداردهای حسابداری اسلامی مجزا اقدام نمودهاند.

دیدگاه دوم

بر این باور است که وجود مجموعهای مجزا از استانداردهای اسلامی زمینه را برای بروز تقلب و فرصتهای آربیتراژی فراهم میآورد. طرفداران این دیدگاه راهحل مناسب را گنجاندن مسئله حسابداری اسلامی در برنامه کاری هیئت استانداردهای حسابداری بینالمللی میدانند. از «هیئت استانداردهای حسابداری مالزی(MASB)5» و «گروه استانداردگذاری آسیا-اقیانوسیه (AOSSG)6» میتوان بهعنوان سردمداران این دیدگاه نام برد. هر دو نهاد مذکور برای ارائه رهنمودهای حسابداری اسلامی و حل چالشهای این حسابداری بهوسیله استانداردهای بینالمللی گزارشگری مالی با هیئت استانداردهای حسابداری بینالمللی همکاری مینمایند (مهرانی و همکاران، ۱۴۰۲، ص ۲۰).

مؤلفههای تکامل حسابداری اسلامی

حسابداری اسلامی هدف هماهنگی گزارشگری مالی با اصول شریعت را دنبال میکند. در این راستا، مؤلفههایی که به توسعه حسابداری اسلامی کمک کردهاند عبارتند از:

۱- رشد مؤسسات مالی اسلامی: گسترش سریع مؤسسات اسلامی در سطح جهانی باعث افزایش تقاضا برای استفاده از استانداردهای حسابداری که با اصول شریعت هماهنگ باشند، شده است. این رشد منجر به توسعه روشهای حسابداری تخصصی برای مؤسسات مالی اسلامی شده است.

۲- استانداردسازی حسابداری: سازمانهایی مانند سازمان حسابداری و حسابرسی مؤسسات مالی اسلامی (AAOIFI)، نقش حیاتی در توسعه روشهای استاندارد حسابداری، حسابرسی و حاکمیت برای مؤسسات مالی اسلامی ایفا کردهاند.

۳- تحقیق و آموزش: تحقیقات علمی و برنامههای آموزشی با تمرکز بر حسابداری اسلامی به پیشرفت دانش تخصصی در این زمینه و توسعه بهترین روشها کمک کردهاند.

۴- پشتیبانی نظارتی: یکی دیگر از مؤلفههای اصلی تکامل حسابداری اسلامی، پشتیبانی نهادهای ناظر از این مقوله است. در این راستا در برخی از بازارهای مالی، سازمانهای نظارتی اهمیت استانداردهای حسابداری اسلامی را شناخته و از توسعه و اجرای آنها پشتیبانی کردهاند.

بهطور کلی، حسابداری اسلامی همچنان در حال تکامل است تا بتواند به نیازهای منحصربهفرد مؤسسات مالی اسلامی بهصورت کارا و دقیقتر پاسخ دهد و به اشخاص این اطمینان را بدهد که سازوکار گزارشگری مالی در مؤسسات مالی اسلامی با اصول و ضوابط شریعت اسلام تطبیق دارد.

مؤسسات فعال در حسابداری اسلامی و گزارشگری مالی اسلامی

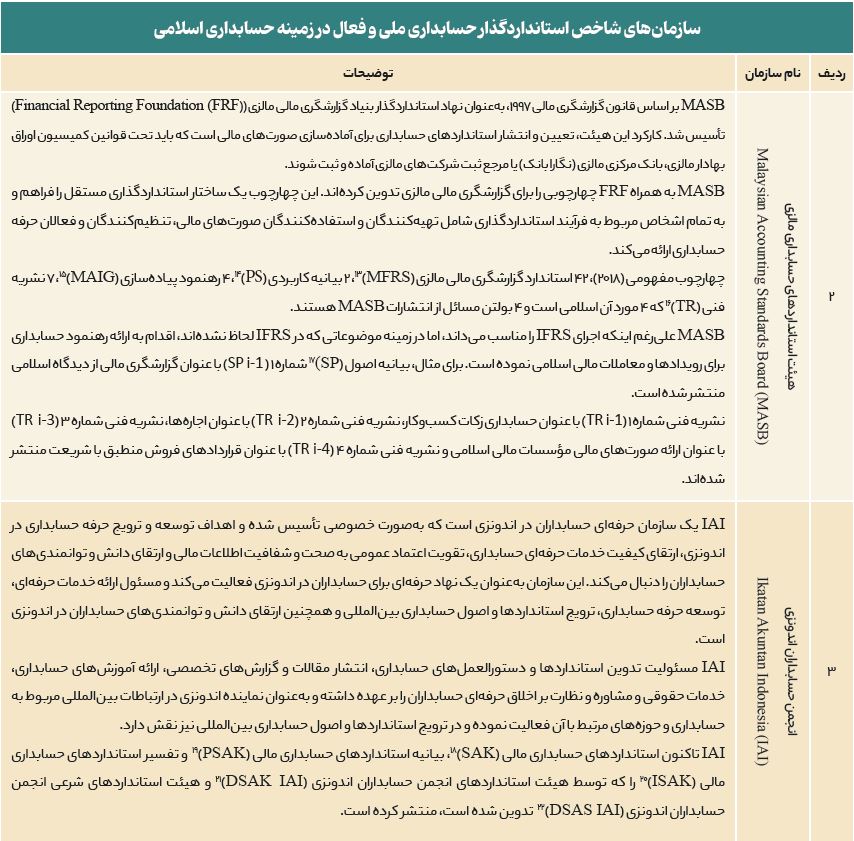

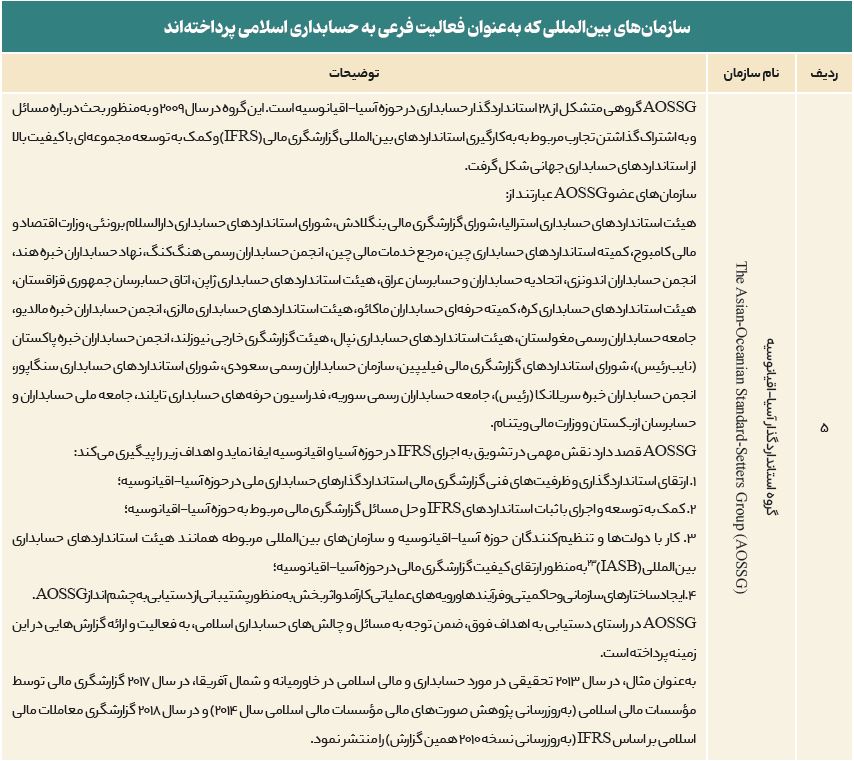

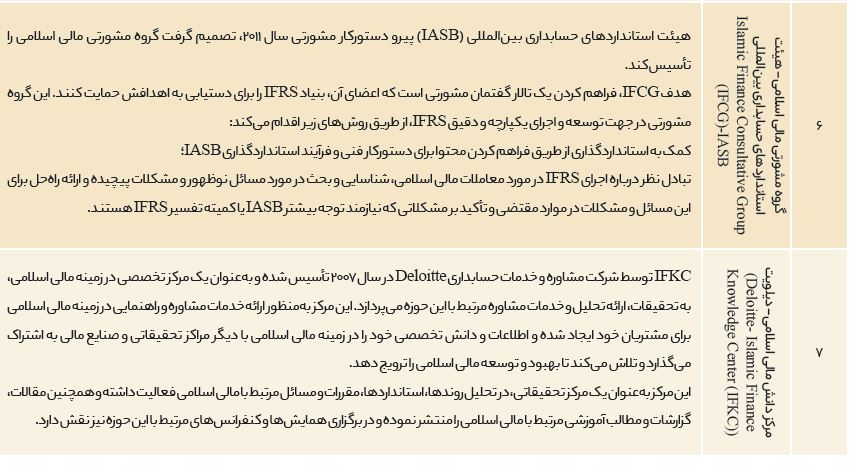

در سطح دنیا، مؤسساتی در حوزه مالی اسلامی و حسابداری اسلامی به تحقیق، ارائه رهنمود و تنظیم استاندارد میپردازند. برخی از این مؤسسات در سطح ملی فعالیت میکنند (مانند MASB) و برخی دیگر در سطح بینالمللی (مانند AOSSG). برخی از این مؤسسات به توسعه استاندارد حسابداری اسلامی پرداختهاند (مانند AAOIFI) و برخی دیگر صرفاً به تحقیق، بررسی و در برخی موارد انتشار گزارش اقدام کردهاند (مانند AOSSG و ۷IFKC). در ادامه با یک رویکرد حداکثری، مهمترین سازمانهایی که در زمینه حسابداری اسلامی و گزارشگری مالی اسلامی فعالیت دارند، یا برای خود مشابه چنین مأموریتی را ترسیم کردهاند و یا ربط و نسبتی با حسابداری اسلامی دارند، ذکر خواهند شد.

در ادامه، دو سازمان بینالمللی فعال در حوزه مالی اسلامی که با AAOIFI ارتباط مؤثری دارند، معرفی میشوند.

هیئت خدمات مالی اسلامی (IFSB)24: یک سازمان بینالمللی است که در سال ۲۰۰۲ تأسیس شده و مسئول تدوین و انتشار استانداردها و دستورالعملهای مرتبط با خدمات مالی اسلامی است. مقر این سازمان در کوالالامپور مالزی قرار دارد. هدف اصلی IFSB، توسعه و ترویج استفاده از اصول و مبانی مالی اسلامی در سراسر جهان است. این سازمان با تدوین استانداردها و دستورالعملهای مرتبط، به ایجاد همسانی و شفافیت در عرصه خدمات مالی اسلامی کمک کرده و از طریق ترویج این استانداردها، اعتبار و اطمینان بیشتری را در این صنعت ایجاد میکند. مأموریت IFSB شامل تدوین استاندارد، دستورالعمل و مدلهای مرتبط با خدمات مالی اسلامی، ارائه آموزش و راهنمایی در زمینه استفاده صحیح از اصول مالی اسلامی و همچنین ارزیابی تأثیرات مالی و عملکردی این استانداردها بر صنعت مالی اسلامی است.

این سازمان تاکنون ۳۰ استاندارد (IFSB 1-30) برای بخشهای بانکداری، بازار سرمایه اسلامی، تکافل و بینبخشی غالباً به زبانهای انگلیسی، عربی، فرانسوی و روسی منتشر کرده و از طریق سایت در دسترس است.

مؤسسه بینالمللی تحقیقات مالی اسلامی (ISRA)25: یک مؤسسه تحقیقاتی در حوزه مالی اسلامی است که در سال ۲۰۰۸ تأسیس شده و مقر آن در کوالالامپور مالزی قرار دارد. هدف اصلی آن، ترویج و توسعه مالی اسلامی از طریق تحقیقات و ارائه راهکار برای مسائل حوزه مالی اسلامی است. این مؤسسه فعالیتهایی از جمله تدوین رهنمودها، استانداردها و دستورالعملهای مرتبط با حوزه مالی اسلامی، ارائه خدمات مشاوره و آموزشهای مرتبط با این حوزه، توسعه دانش و توانمندیهای مرتبط با مالی اسلامی، ترویج استانداردها و اصول حسابداری و مالی اسلامی و همچنین تدوین و انتشار مقالات و گزارشهای تخصصی در حوزه مالی اسلامی را انجام داده، بهعنوان یک مرجع تخصصی در مالی اسلامی شناخته شده و در ترویج و گسترش بینالمللی آن نقش دارد.

استانداردهای سازمان حسابداری و حسابرسی مؤسسات مالی اسلامی (AAOIFI)

AAOIFI در راستای هدف توسعه و انتشار استانداردهایی برای صنعت مالی اسلامی، استانداردهایی در حوزههای شریعت، حسابداری، حسابرسی، اخلاق حرفهای و راهبری برای استفاده مؤسسات مالی اسلامی به شرح زیر منتشر کرده است:

الف. استانداردهای حسابداری

بر اساس آخرین بهروزرسانی۲۶ سایت AAOIFI، استانداردهای حسابداری این سازمان بینالمللی عبارتند از:

چهارچوب مفهومی گزارشگری مالی توسط مؤسسات مالی اسلامی (بازنگریشده ۲۰۲۰)؛

FAS 1: ارائه و افشاهای عمومی در صورتهای مالی؛

FAS 3: تأمین مالی مضاربه؛

FAS 4: تأمین مالی مشارکت؛

FAS 7: سلم و سلم موازی؛

FAS 9: زکات؛

FAS 10: استصناع و استصناع موازی؛

FAS 12: ارائه و افشای عمومی در صورتهای مالی شرکتهای بیمه اسلامی؛

FAS 13: افشای مبانی تعیین و تخصیص مازاد یا کسری در شرکتهای بیمه اسلامی؛

FAS 14: صندوقهای سرمایهگذاری؛

FAS 15: ذخایر و اندوختهها در شرکتهای بیمه اسلامی؛

FAS 16: معاملات ارزی و عملیات خارجی؛

FAS 18: خدمات مالی اسلامی ارائه شده توسط مؤسسات مالی متعارف؛

FAS 19: سهم بیمهای در شرکتهای بیمه اسلامی؛

FAS 21: افشای انتقال داراییها؛

FAS 22: گزارشگری بخشی؛

FAS 23: تلفیق؛

FAS 24: سرمایهگذاری در واحدهای وابسته؛

FAS 25: سرمایهگذاری در صکوک، سهام و ابزارهای مالی مشابه (FAS 33 جایگزین این استاندارد شده است)؛

FAS 26: سرمایهگذاری در املاک و مستغلات؛

FAS 27: حسابهای سرمایهگذاری؛

FAS 28: مرابحه و فروشهای نسیه دیگر؛

FAS 30: زیان کاهش ارزش و تعهد زیانبار؛

FAS 31: وکالت در سرمایهگذاری؛

FAS 32: اجاره؛

FAS 33: سرمایهگذاری در صکوک، سهام و ابزارهای مالی مشابه (جایگزین FAS 25 شده است)؛

FAS 34: گزارشگری مالی دارندگان صکوک؛

FAS 35: ذخیره ریسک؛

FAS 36: بهکارگیری استانداردهای حسابداری AAOIFI برای اولین بار؛

FAS 37: گزارشگری مالی مؤسسات وقف؛

FAS 38: خیار وعد و تحوّط؛

FAS 39: گزارشگری مالی زکات؛

FAS 40: گزارشگری مالی پنجرههای اسلامی؛

FAS 41: گزارشگری مالی میاندورهای؛

FAS 42: ارائه و افشای عمومی در صورتهای مالی مؤسسات تکافل اسلامی؛

FAS 43: حسابداری تکافل: شناخت و اندازهگیری.

هیئت حسابداری AAOIFI اخیراً چهار استاندارد حسابداری مالی جدید با عناوین زیر، در دست انتشار دارد:

FAS 44: تعیین کنترل داراییها و کسبوکار؛

FAS 45: شبه حقوق مالکانه (شامل حسابهای سرمایهگذاری)؛

FAS 46: داراییهای تحت مدیریت زیرخط ترازنامه؛

FAS 47: انتقال داراییها بین استخرهای سرمایهگذاری.

ب. استانداردهای حسابرسی و حکمرانی

بر اساس آخرین بهروزرسانی۲۷ سایت AAOIFI، استانداردهای حسابرسی و حکمرانی این سازمان بینالمللی عبارتند از:

کد اخلاقی برای حرفه مالی اسلامی؛

ASIFI 6: حسابرس مستقل شریعت؛

یادداشت راهنما برای حکمرانی وقف (GS 13)؛

AS 1: اهداف و اصول حسابرسی؛

AS 2: گزارش حسابرس؛

AS 3: شرایط قرارداد حسابرس؛

AS 4: بررسی رعایت اصول و ضوابط شرعی توسط حسابرس مستقل؛

AS 5: مسئولیت حسابرس در مواجهه با تقلب و اشتباه در حسابرسی صورتهای مالی؛

GS 1: هیئت نظارت شرعی: انتصاب، ترکیب و گزارش؛

GS 2: نظارت شرعی؛

GS 4: کمیته حسابرسی و حکمرانی مؤسسه مالی اسلامی؛

GS 5: استقلال هیئت نظارت شرعی؛

GS 6: بیانیه اصول حکمرانی برای مؤسسات مالی اسلامی؛

GS 7: اجرا و افشای مسئولیت اجتماعی شرکتی برای مؤسسات مالی اسلامی؛

GS 8: هیئت مرکزی نظارت شرعی؛

GS 9: کارکرد تطبیق شرعی؛

GS 10: تطبیق شرعی و رتبهبندی امانی (اعتمادی)۲۸ برای مؤسسات مالی اسلامی؛

GS 11: حسابرس داخلی شریعت؛

GS 12: حکمرانی صکوک؛

GS 13: حکمرانی وقف؛

GS 14: تأمین مالی جمعی اسلامی.

پ. استانداردهای شریعت

SS 1: معامله ارزها؛

SS 2: کارت بدهی، کارت شارژ و کارت اعتباری؛

SS 3: بدهکار تعللکننده؛

SS 4: تسویه بدهی با تهاتر؛

SS 5: ضمانتنامهها؛

SS 6: تبدیل بانک متعارف به بانک اسلامی؛

SS 7: حواله؛

SS 8: مرابحه؛

SS 9: اجاره و اجاره منتهی به تملیک؛

SS 10: سلم و سلم موازی؛

SS 11: استصناع و استصناع موازی؛

SS 12: شراکت (عقد مشارکت) و شرکتهای مدرن؛

SS 13: مضاربه؛

SS 14: اعتبار اسنادی؛

SS 15: جعاله؛

SS 16: اوراق تجاری؛

SS 17: صکوک سرمایهگذاری؛

SS 18: قبض؛

SS 19: وام (قرض)؛

SS 20: فروش کالا در بازار سازمانیافته؛

SS 21: اوراق مالی (سهام و اوراق بدهی)؛

SS 22: قراردادهای حق امتیاز؛

SS 23: وکالت و تصرف فضولی؛

SS 24: تأمین مالی سندیکایی؛

SS 25: ترکیب قراردادها؛

SS 26: بیمه اسلامی؛

SS 27: شاخصها؛

SS 28: خدمات بانکی در بانکداری اسلامی؛

SS 29: مقررات و اصول اخلاقی فتوا در چهارچوب نهادی؛

SS 30: تورق؛

SS 31: کنترل غرر در معاملات مالی؛

SS 32: حکمیت؛

SS 33: وقف؛

SS 34: اجاره اشخاص؛

SS 35: زکات؛

SS 36: تأثیر حوادث احتمالی بر تعهدات؛

SS 37: توافق اعتباری؛

SS 38: معاملات مالی برخط؛

SS 39: رهن و کاربردهای متعارف آن؛

SS 40: تقسیم سود در حسابهای سرمایهگذاری مبتنی بر مضاربه؛

SS 41: بیمه اتکایی اسلامی؛

SS 42: حقوق مالی و چگونگی اعمال و انتقال آنها؛

SS 43: ورشکستگی؛

SS 44: تحصیل و استفاده از نقدینگی؛

SS 45: محافظت از سرمایه و سرمایهگذاریها؛

SS 46: وکالت در سرمایهگذاری؛

SS 47: قواعد محاسبه سود در معاملات مالی؛

SS 48: خیارات فسخ به دلیل نقض اعتماد خیارات (مبتنی بر اعتماد)؛

SS 49: عهد یکطرفه و دوطرفه؛

SS 50: مساقات؛

SS 51: خیارهای عیب، تفرق الصفقه و تخلف از وصف؛

SS 52: خیارات تجدیدنظر؛

SS 53: عربون؛

SS 54: فسخ عقود بهوسیله شرط؛

SS 55: مسابقهها و جوایز؛

SS 56: ضمان مدیر سرمایهگذاری؛

SS 57: استاندارد طلا؛

SS 58: توافق بازخرید؛

SS 59: بیع دین؛

SS 60: وقف؛

SS 61: کارتهای پرداخت.

ارائه پیشنهاد سیاستی

برخی از اهالی حرفه حسابداری بهخصوص در داخل کشور معتقدند چیزی به نام حسابداری اسلامی وجود ندارد؛ در واقع حسابداری، اسلامی و غیراسلامی ندارد و ارزشهای دینی جایگاهی در این حرفه ندارند. شاید بررسی دیدگاهها و محصولات نهادهای فعال در حوزه حسابداری اسلامی برای پاسخ به این شبهه مفید باشد.

AAOIFI یک چهارچوب مفهومی برای گزارشگری مالی منتشر نموده است. آیا لحاظ کردن دیدگاه اسلامی در تدوین چهارچوب مفهومی گزارشگری مالی بر استانداردهای حسابداری تأثیرگذار خواهد بود و نهایتاً پیامد اقتصادی خواهد داشت؟

آیا رویدادهای مالی انجامشده در حوزههای مالی و بانکداری اسلامی نیازمند رهنمودهای حسابداری مجزا هستند یا استانداردهای موجود مانند IFRS پاسخگوی این حوزهها میباشند؟

ارائه پاسخ متقن به پرسشهای فوق و انجام اقدامات لازم در سطح ملی و جهتگیری مناسب و نقشآفرینی در حوزههای بینالمللی نیازمند اقداماتی مانند موارد زیر است:

۱- پذیرش اهمیت دیدگاه و نظارت اسلامی بر حسابداری توسط متولیان اقتصاد و ذینفعان حسابداری

هرگونه اقدامی در این حوزه در گام نخست نیازمند پشتیبانی و توجه متولیان اقتصاد کشور است. متولیان اقتصاد کشور بهعنوان ذینفعان اصلی حسابداری، باید امکان لحاظ کردن دیدگاه و ارزشهای اسلامی در حسابداری و نظارت اسلامی بر این حوزه را بهعنوان یک موضوع نیازمند توجه و بررسی بپذیرند تا بستر اقدامات پژوهشی و اجرایی مرتبط فراهم گردد.

۲- انجام پژوهشهای معتبر در این حوزه

پس از پذیرفتن مسئله و لزوم پرداختن به آن، هرگونه اقدام اجرایی و اخذ تصمیمات مرتبط نیازمند انجام پژوهشهای جامع و معتبر است. حمایت متولیان اقتصاد کشور باعث میشود نتایج پژوهشهای انجام شده به اقدامات اجرایی تبدیل گردد.

در این حوزه ضمن بررسی وضع موجود و دیدگاهها و اقدامات نهادهای پیشرو در سطح بینالمللی، باید لزوم و تأثیرات لحاظ کردن دیدگاه اسلامی در چهارچوب مفهومی گزارشگری مالی، تأثیرات محتمل آن بر استانداردهای حسابداری موجود، لزوم تدوین استانداردهای جدید و پیامدهای اقتصادی ورود دیدگاه اسلامی به حسابداری و گزارشگری ملی مورد بررسی قرار گیرد.

۳- لزوم توجه دانشگاه به این حوزه

در صورت پذیرش لزوم توجه به دیدگاه اسلامی در حسابداری و گزارشگری مالی، قطعاً دانشگاه باید نقش خود را برای پرورش نیروی متخصص و ارزشمدار ایفا نماید. بر این اساس، تدوین منابع موردنیاز در داخل و استفاده از تجارب بینالمللی و دانشگاههایی که در سایر کشورها رشته حسابداری اسلامی را ایجاد و تدریس کردهاند، ضروری مینماید.

۴- لزوم انجام اقدامات اجرایی ملی و بینالمللی

انجام گامهای فوق بستر را برای جهتگیری مناسب و انجام اقدامات اجرایی در سطح ملی فراهم مینماید. همچنین، بررسی نهادهای بینالمللی فعال در این حوزه، لزوم انجام اقدام بینالمللی را روشن میسازد. بر همین اساس، باید ضمن عضویت در نهادهای بینالمللی مرتبط، در گامهای بعد به فعالیت و نقشآفرینی بالنده و در حد نام ایران اسلامی پرداخته شود. الگوبرداری و استفاده از تجارب نهادهای ملی فعال در زمینه مالی و بانکداری اسلامی که در این زمینه پیشرفت مطلوبی داشتهاند و در عرصه بینالمللی نقشآفرین هستند، میتواند برای کسب موفقیت راهگشا باشد.