نسبت سفارش به معامله در معاملات الگوریتمی

رضا غفوری

مدیر نظارت بر بازار بورس تهران

امیرحسین خرمی

کارشناس نظارت بر بازار بورس تهران

تعاریف، پیامدها و رویکردهای نظارتی جهانی و داخلی

نسبت سفارش به معامله در معاملات الگوریتمی

تحول شتابان فناوریهای اطلاعاتی در دهههای اخیر، ساختار و سازوکار بازارهای مالی را بهطور بنیادین دگرگون کرده است. یکی از بارزترین نمودهای این تحول، گسترش معاملات الگوریتمی و بهویژه معاملات پربسامد است که با اتکا بر سرعت بالا، پردازش انبوه داده و تصمیمگیری خودکار، سهم قابلتوجهی از جریان سفارشها و معاملات در بورسهای بزرگ جهان را به خود اختصاص دادهاند. این نوع معاملات، در کنار مزایایی همچون افزایش نقدشوندگی، کاهش فاصله مظنههای خرید و فروش و ارتقای کارایی عملیاتی بازار، چالشهای نوینی را نیز برای نهادهای ناظر، زیرساختهای معاملاتی و یکپارچگی بازار به همراه آوردهاند.

در این میان، «نسبت سفارش به معامله۱» (OTR) بهعنوان یکی از مهمترین شاخصهای کمی در ارزیابی رفتار معاملاتی فعالان بازار و پیامدهای معاملات الگوریتمی مطرح شده است. «نسبت سفارش به معامله» که بیانگر نسبت حجم یا تعداد کل سفارشهای ارسالی به سفارشهای منجر به معامله است، از یک معیار صرفاً فنی برای سنجش کارایی الگوریتمها فراتر رفته و به ابزاری کلیدی در نظارت بر سلامت بازار، مدیریت ترافیک پیامها و شناسایی رفتارهای بالقوه مخرب تبدیل شده است. افزایش چشمگیر OTR در بسیاری از بازارهای جهانی، همزمان با رشد معاملات پربسامد (HFT)، توجه قانونگذاران و بورسها را به این نسبت جلب کرده و آن را به یکی از «پرچمهای قرمز» مهم در حوزه نظارت بر بازار بدل ساخته است.

اهمیت « نسبت سفارش به معامله» از آن جهت دوچندان است که این شاخص در نقطه تلاقی کارایی بازار و ریسکهای دستکاری قرار دارد. از یکسو، فعالیتهای مشروعی مانند بازارسازی و بازارگردانی ذاتاً مستلزم ثبت و لغو مکرر سفارشها بوده و OTR بالاتری را بهطور طبیعی ایجاد میکنند؛ از سوی دیگر، بسیاری از استراتژیهای دستکاری نوین نظیر سفارشگذاری و حذف آن در یک سمت جهت تسهیل معامله در سمت دیگر، پوشش مظنههای متعدد جهت اغوای سمت تقاضا یا عرضه و انباشت مظنه، دقیقاً با تکیه بر ارسال حجم عظیمی از سفارشهای غیرواقعی و لغوشونده عمل میکنند که نتیجه مستقیم آن، افزایش شدید OTR است. این تعارض ذاتی، نهادهای ناظر را با این چالش مواجه ساخته است که چگونه میتوان بدون آنکه نوآوری فناورانه یا کارایی بازار قربانی شود، ضمن درنظرگیری ثبات بازار، میان فعالیتهای مفید تأمینکننده نقدینگی و رفتارهای مخرب تمایز قائل شد و در این خصوص توازن ایجاد نمود.

بورسها و نهادهای نظارتی در حوزههای قضایی مختلف، رویکردهای متنوعی را برای مدیریت و کنترل OTR اتخاذ کردهاند؛ از مدلهای پیچیده، دادهمحور و پویا با سقفهای تفکیکشده و مشوقهای بازارسازی، تا سیاستهای ساده مبتنی بر کارمزد و حتی رویکردهای پیشگیرانه مبتنی بر محدودیت نرخ ارسال پیام یا ممنوعیت معاملات پربسامد. بررسی این رویکردها نهتنها تصویری روشن از فلسفههای متفاوت نظارتی در بازارهای مالی پیشرفته ارائه میدهد، بلکه مبنایی تحلیلی برای ارزیابی سیاستهای داخلی و امکانسنجی بهکارگیری ابزارهای مشابه در بازار سرمایه ایران فراهم میسازد.

در مقاله حاضر تلاش شده است با ارائه یک چهارچوب جامع به بررسی مفهوم نسبت سفارش به معامله در بستر معاملات الگوریتمی پرداخته شود. در این مسیر، ابتدا مبانی نظری معاملات الگوریتمی، معاملات پربسامد و تعاریف و روشهای مختلف محاسبه « نسبت سفارش به معامله» تشریح میشود. سپس پیامدهای OTR بالا بر نقدشوندگی، نوسانات و دستکاری بازار با تکیه بر شواهد تجربی و مطالعات موردی مهم، ازجمله

۲۰۱۰ Flash Crash مورد تحلیل قرار میگیرد. در ادامه، چهارچوبهای نظارتی منتخب در اتحادیه اروپا، ایالات متحده، سایر بورسهای مهم بینالمللی و درنهایت بازار سرمایه ایران بهصورت تطبیقی بررسی شده و نقاط قوت و محدودیتهای هر رویکرد تبیین میشود. درنهایت با جمعبندی یافتهها، روندهای جهانی نظارت بر ابعاد موردنظر معاملات الگوریتمی استخراج و توصیههای راهبردی برای فعالان و سیاستگذاران بازار سرمایه ایران ارائه خواهد شد.

بخش ۱- مبانی مفهومی نسبت سفارش به معامله و معاملات الگوریتمی

۱-۱- تشریح معاملات الگوریتمی و معاملات پربسامد

معاملات الگوریتمی۲ روشی برای اجرای سفارشها در بازارهای مالی است که از دستورالعملهای معاملاتی خودکار و از پیش برنامهریزیشده بر اساس متغیرهایی مانند زمان، قیمت و حجم بهره میبرد. هدف اصلی این نوع معاملات، استفاده از سرعت و ظرفیت محاسباتی رایانهها برای دستیابی به رویهها یا نتایجی است که برای یک معاملهگر انسانی دشوار یا غیرممکن است. این رویکرد با حذف تأثیر احساسات انسانی از فرآیند تصمیمگیری، میتواند به نقدشوندگی بیشتر بازارها و نظاممند شدن معاملات کمک کند. الگوریتمها میتوانند استراتژیهای متنوعی را پیادهسازی کنند، ازجمله دنبال کردن روندها، بهرهبرداری از فرصتهای آربیتراژ یا اجرای سفارشهای بزرگ با تقسیم آنها به بخشهای کوچکتر برای به حداقل رساندن تأثیر بر قیمت بازار.

معاملات پربسامد۳ (HFT)، زیرمجموعهای از معاملات الگوریتمی است که مشخصههای بارز آن شامل سرعت بسیار بالا در اجرای معاملات، حجم گردش مالی بالا، استقرار سرورها در نزدیکی مراکز داده بورس۴ برای به حداقل رساندن تأخیر زمانی۵، افقهای سرمایهگذاری بسیار کوتاهمدت و نرخ بالای لغو سفارشها است. همین ویژگی آخر، یعنی نرخ بالای لغو سفارشها، منجر به شکلگیری یکی از مهمترین معیارهای نظارتی در بازارهای مدرن، یعنی «نسبت سفارش به معامله۶» شده است. استراتژیهای مبتنی بر معاملات پربسامد با وجود آنکه تنها مربوط به بخش کوچکی از فعالان بازار هستند (بهعنوانمثال، ۲ درصد از حدود ۲۰,۰۰۰ شرکت فعال در آمریکا)، مسئول بخش عمدهای از حجم معاملات هستند (حدود ۷۳ درصد از کل حجم معاملات سهام در آمریکا).

استراتژیهای کلیدی معاملات پربسامد که بهطور طبیعی منجر به OTR بالا میشوند، شامل موارد زیر است:

آربیتراژ۷: این استراتژی بر بهرهبرداری از اختلاف قیمت جزئی یک دارایی در بازارهای مختلف یا بین ابزارهای مالی مرتبط متمرکز است. سرعت بالا به معاملهگران HFT اجازه میدهد تا پیش از دیگران از این فرصتها استفاده کنند.

ایجاد مومنتوم۸: در این استراتژی، الگوریتمها با ارسال سفارشهای هدفمند، یک حرکت قیمتی مصنوعی ایجاد میکنند تا سایر معاملهگران را به تبعیت وادار کرده و سپس از نوسان ایجادشده سود ببرند.

بازارسازی و بازارگردانی۹: بازارسازها و بازارگردانها با ارسال مداوم سفارشهای خرید و فروش، نقدینگی بازار را تأمین کرده و میتوانند از حاشیه قیمتی خرید و فروش۱۰ استفاده کنند. این فعالیت مستلزم بهروزرسانی و لغو مداوم سفارشها برای انطباق با نوسانات بازار است.

این استراتژیها بر پایهی زیرساختهای فناورانه پیشرفتهای مانند دسترسی مستقیم به بازار۱۱، شبکههای فیبر نوری و سختافزارهای تخصصی استوار هستند که همگی با هدف کاهش تأخیر زمانی و کسب مزیت رقابتی طراحی شدهاند.

۲-۱- تعریف دقیق نسبت سفارش به معامله (OTR)

«نسبت سفارش به معامله» یک معیار کمی است که رابطه بین تعداد یا حجم کل سفارشهای ارسالی به یک بازار و تعداد یا حجم سفارشهایی که واقعاً به معامله منجر میشوند را اندازهگیری میکند. به بیان ساده، این نسبت نشان میدهد که چه میزان از فعالیت یک معاملهگر در بازار (شامل ثبت، ویرایش و لغو سفارش) به معامله ختم شده است. برای مثال، OTR برابر با ۵۰ درصد به این معناست که تنها نیمی از کل سفارشهای ثبتشده توسط یک معاملهگر اجرا شده و مابقی در حالت انتظار باقی مانده، لغو یا رد شدهاند.

با پیچیدهتر شدن ساختارهای بازار و استراتژیهای معاملاتی، روشهای مختلفی برای محاسبه « نسبت سفارش به معامله» توسعه یافته است که هر یک دیدگاه متفاوتی را ارائه میدهند. درک این تفاوتها برای تحلیل رویکردهای نظارتی بورسهای مختلف ضروری است:

OTR مبتنی بر تعداد تراکنش۱۲: این روش که سادهترین شکل محاسبه است، تعداد کل پیامهای مربوط به سفارش (شامل ثبت، ویرایش و لغو) را بر تعداد کل معاملات انجامشده تقسیم میکند. این مدل توسط بورس استانبول و بهعنوان یکی از دو معیار اصلی توسط بورس Eurex استفاده میشود.

OTR مبتنی بر حجم۱۳: در این روش، حجم کل سفارشهای ارسالی (برای مثال، تعداد کل سهام یا قراردادها) بر حجم کل معاملات انجامشده تقسیم میشود. این معیار که توسط بورس Eurex نیز به کار گرفته میشود، تصویری از تأثیر حجمی فعالیتها ارائه میدهد و استفاده همزمان آن با معیار قبلی میتواند فعالیتهای شامل سفارشهای کوچک اما پرتعداد را از سفارشهای بزرگ اما کمتعداد متمایز کند.

OTR وزنی۱۴: این رویکرد پیشرفته که توسط بورس NASDAQ ابداع شده است، صرفاً به تعداد یا حجم سفارشها اکتفا نمیکند، بلکه به «کیفیت» آنها نیز توجه دارد. در این مدل، به سفارشها بر اساس فاصله آنها از بهترین قیمت خرید و فروش بازار۱۵ وزنهای متفاوتی اختصاص داده میشود. سفارشهایی که با قیمتهای بسیار دور از قیمت بازار ثبت میشوند و احتمال معامله شدن آنها کم است، وزن بیشتری دریافت میکنند. این روش بهطور خاص فعالیتهایی را هدف قرار میدهد که بیشترین بار اضافی را بر سیستمهای معاملاتی بازار تحمیل میکنند بدون آنکه به نقدینگی واقعی کمکی کرده باشند.

۳-۱- اهمیت « نسبت سفارش به معامله» بهعنوان یک معیار کلیدی سلامت بازار

اهمیت OTR فراتر از یک شاخص فنی صرف است؛ این معیار به ابزاری حیاتی برای نظارت بر سلامت، کارایی و یکپارچگی بازارهای مالی تبدیل شده است. این شاخص در ابتدا صرفاً معیاری برای سنجش کارایی یک الگوریتم معاملاتی بود. با ظهور معاملات پربسامد ، میانگین « نسبت سفارش به معامله» در بازارها به شدت افزایش یافت، زیرا استراتژیهای معاملات پربسامد مستلزم ثبت و لغو تعداد زیادی سفارش برای انجام تنها یک معامله است. این حجم عظیم «ترافیک پیام» فشار بیسابقهای بر زیرساختهای فنی بورسها، ازجمله زیرسامانههای تطبیق سفارش و سیستمهای توزیع داده، وارد کرد. همزمان، نهادهای ناظر دریافتند که استراتژیهای مخرب و دستکاریکننده بازار، مانند سفارشات فریبنده۱۶ نیز با OTR بسیار بالا مشخص میشوند، زیرا این نوع ناهنجاری، بر پایه سفارشهای غیرواقعی بنا شده که با هدف اجرا شدن ثبت نمیشوند.

این همزمانی عوامل، « نسبت سفارش به معامله» را از یک معیار عملکردی به یک «پرچم قرمز» نظارتی تبدیل کرد که برای اهداف زیر مورد استفاده قرار میگیرد:

نماگر نیت معاملاتی۱۷: OTR پایین معمولاً نشاندهنده نیت واقعی برای انجام معامله است و در صورت بسیار بالا بودن میتواند حاکی از اهداف دیگری مانند کسب منفعت از حاشیه قیمتی خرید و فروش، تلاش برای کشف نقدینگی پنهان یا حتی نشانهای از الگوریتمهای ناکارآمد یا دستکاری بازار باشد.

نظارت بر بار سیستمیک۱۸: بورسها و نهادهای ناظر از این نسبت برای ارزیابی فشار وارده بر زیرساختهای خود استفاده میکنند. حجم بیشازحد پیامها میتواند باعث کندی سامانه معاملاتی برای تمام مشارکتکنندگان شده و یک مزیت تأخیر زمانی ناعادلانه برای برخی ایجاد کند.

ابزاری برای شناسایی آسیبپذیریها: « نسبت سفارش به معامله» بهعنوان یک نقطه داده آنی و کلیدی، به نهادهای ناظر کمک میکند تا فعالیتهای بالقوه بیثباتکننده را پیش از آنکه به بحران تبدیل شوند، شناسایی کنند.

با این حال، تعریف مقدار OTR «خوب» در مقابل «بد» یک چالش اساسی است. فعالیتهای مشروع و مفید بازارسازی بهطور طبیعی OTR بالایی دارند، زیرا بازارسازان برای تأمین نقدینگی باید بهطور مداوم مظنههای خود را بهروز کنند. از سوی دیگر، فعالیتهای مخرب نیز « نسبت سفارش به معامله» بالایی تولید میکنند. این تنش ذاتی، نهادهای ناظر را به سمت طراحی رویکردهای پیچیدهتر سوق داده است؛ رویکردهایی که تلاش میکنند فعالیتهای مخرب را جریمه کنند، بدون آنکه به فعالیتهای مشروع تأمینکننده نقدینگی آسیب برسانند. این چالش، محرک اصلی تنوع در سیاستهای نظارتی است که در بخشهای بعدی این گزارش بررسی خواهد شد.

بخش ۲- پیامدهای « نسبت سفارش به معامله» بالا: نقدینگی، نوسان و دستکاری بازار

۱-۲- تأثیر دوگانه معاملات پربسامد بر زیرساخت بازار

معاملات پربسامد تأثیری عمیق و دوگانه بر ساختار و عملکرد بازارهای مالی مدرن داشته است. از یکسو، طرفداران این معاملات استدلال میکنند که این نوع معاملات با افزایش حجم سفارشها، بهطور قابلتوجهی به بهبود کیفیت بازار کمک کرده است. سرمایهگذاران عمدتاً نهادی دارای فعالیت مبتنی بر HFT با ایفای نقش بازارسازی، باعث کاهش فاصله بین حاشیه قیمت خرید و فروش شده، عمق بازار را افزایش داده و درنتیجه، هزینههای معاملاتی را برای تمام مشارکتکنندگان، ازجمله سرمایهگذاران خرد و نهادی کاهش دادهاند. اهمیت این نقش تا حدی است که برخی بورسها، مانند بورس نیویورک۱۹ با برنامه تأمینکنندگان نقدینگی تکمیلی۲۰، طرحهای تشویقی برای جذب این شرکتها و افزایش نقدینگی ایجاد کردهاند.

از سوی دیگر، منتقدان به جنبههای منفی معاملات پربسامد اشاره میکنند. یکی از مهمترین انتقادات، مفهوم «نقدینگی شبح۲۱» است. نقدینگی ارائهشده توسط HFT میتواند بسیار ناپایدار و زودگذر باشد؛ در یک لحظه در بازار حاضر است و در کسری از ثانیه ناپدید میشود. این پدیده بهویژه در دورههای پرتنش و نوسانی بازار، زمانی که نقدینگی بیش از هر زمان دیگری موردنیاز است، تشدید میشود. خروج ناگهانی و هماهنگ الگوریتمهای HFT از بازار میتواند نوسانات را بهشدت تقویت کرده و به رویدادهایی مانند «سقوطهای آنی۲۲» دامن بزند.

رابطه معاملات پربسامد با نوسانات بازار نیز پیچیده است. در شرایط عادی، فعالیت HFT میتواند با جذب عدم تعادلهای کوچک عرضه و تقاضا، به کاهش نوسانات کوتاهمدت کمک کند؛ اما در شرایط بحرانی، رفتار گلهای الگوریتمها که همگی به سیگنالهای مشابهی واکنش نشان میدهند، میتواند بهعنوان یک عامل تصاعدی عمل کرده و حرکات قیمتی شدید و ناگهانی را موجب شود. رویداد Flash Crash سال ۲۰۱۰ نمونه بارزی است که در آن، فعالیت HFT بهعنوان یکی از عوامل اصلی تشدیدکننده بحران شناخته شد.

۲-۲- OTR بالا بهعنوان پرچم قرمز برای دستکاری بازار

مقادیر OTR بالا صرفاً یک مشکل فنی یا نشانهای از ناکارآمدی نیست، بلکه میتواند یک پرچم قرمز جدی برای فعالیتهای دستکاری بازار باشد. استراتژیهای مخرب مدرن بر این اصل استوارند که با ارسال سفارشهای غیرواقعی۲۳ – سفارشهایی که با نیت لغو پیش از اجرا ثبت میشوند – تصویری گمراهکننده از عرضه و تقاضا ایجاد کنند. این عمل بهطور مستقیم منجر به افزایش صورت کسر در محاسبه «نسبت سفارش به معامله» (تعداد یا حجم سفارشها) بدون تأثیر متناظر بر مخرج آن (تعداد یا حجم معاملات) میشود و درنتیجه آن را بهشدت بالا میبرد. این استراتژیها نهتنها یکپارچگی بازار را تضعیف میکنند، بلکه با ایجاد اطلاعات نادرست، سایر سرمایهگذاران را به اتخاذ تصمیمات اشتباه وا میدارند و اعتماد عمومی به بازار را از بین میبرند.

مهمترین تاکتیکهای دستکاری مرتبط با « نسبت سفارش به معامله» بالا عبارتند از:

سفارشات فریبنده: در این روش، معاملهگر یک یا چند سفارش بزرگ و قابلمشاهده را در یک سمت بازار (خرید یا فروش) قرار میدهد تا این تصور غلط را ایجاد کند که فشار خرید یا فروش سنگینی در آن قیمت وجود دارد. این کار سایر مشارکتکنندگان را ترغیب میکند تا در جهت آن فشار کاذب معامله کنند. پس از آنکه قیمت در جهت مطلوب حرکت کرد، معاملهگر سفارشهای بزرگ اولیه خود را لغو کرده و معاملهای سودآور در جهت مخالف انجام میدهد. نسبت بالای سفارشهای لغوشده به معاملات انجامشده، مشخصه اصلی این تخلف است.

لایهچینی سفارشات۲۴: در اینجا، معاملهگر به جای یک سفارش بزرگ، چندین سفارش غیرواقعی را در سطوح قیمتی مختلف و در یک سمت بازار قرار میدهد تا عمق بازار را بهصورت مصنوعی زیاد نشان دهد. این لایههای سفارش، تصویری اغراقآمیز از عرضه یا تقاضا ایجاد کرده و پس از فریب سایر معاملهگران و حرکت قیمت، بهسرعت لغو میشوند.

انباشت مظنه۲۵: این تاکتیک مستقیماً از حجم بالای پیامها بهعنوان یک ابزار استفاده میکند. در این روش، یک معاملهگر بازار را با حجم عظیمی از سفارشها و لغوهای سریع اشباع میکند. هدف از این کار، ایجاد اختلال و کندی در فیدهای داده۲۶ بازار برای رقبا است. این کندی یک فرصت آربیتراژ تأخیر زمانی۲۷ برای معاملهگر متخلف ایجاد میکند تا از تفاوت زمانی در دریافت اطلاعات سود ببرد.

تیمهای نظارت بر بازار برای شناسایی این فعالیتها از شاخصهای مشخصی استفاده میکنند که همگی با OTR بالا مرتبط هستند: جهش ناگهانی در نسبت سفارش به لغو۲۸، بازگشتهای قیمتی بلافاصله پس از لغو سفارشهای بزرگ و تکرار الگوهای ثبت سفارش با نرخ اجرای بسیار پایین.

۳-۲- مطالعه موردی: تحلیل رویدادهای مهم بازار (مانند Flash Crash 2010)

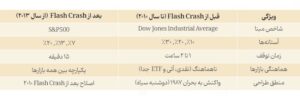

رویداد Flash Crash در تاریخ ۶ می ۲۰۱۰، یکی از مهمترین وقایع در تاریخ بازارهای مالی مدرن و نقطهعطفی در درک ریسکهای مرتبط با HFT و OTR بالا بود. در آن روز، شاخص میانگین صنعتی داو جونز۲۹ در عرض چند دقیقه نزدیک به ۱۰۰۰ واحد (حدود ۹ درصد) سقوط کرد و سپس بهسرعت بخش بزرگی از این افت را جبران نمود.

تحقیقات بعدی نشان داد که این بحران توسط یک سفارش فروش الگوریتمی بزرگ (مربوط به قراردادهای آتی E-Mini S&P 500) آغاز شد. این سفارش اولیه، یک واکنش زنجیرهای را در میان الگوریتمهای معاملات پربسامد به راه انداخت. الگوریتمها با مشاهده فشار فروش اولیه، بهصورت هماهنگ شروع به فروش کردند و همزمان، بازارسازان HFT نقدینگی خود را از بازار خارج کردند. این خروج سریع نقدینگی، یک خلأ در بازار ایجاد کرد که باعث شد قیمتها با سرعت سرسامآوری سقوط کنند.

این رویداد بهوضوح نشان داد که چگونه سرعت و بههمپیوستگی الگوریتمها میتواند یک شوک اولیه را به یک بحران سیستمیک تبدیل کند. همچنین، این رویداد توجه قانونگذاران را به نقش تاکتیکهای دستکاریکننده جلب کرد. بهطور خاص، پرونده ناویندر سینگ سارائو۳۰، معاملهگری که از خانه خود در حومه لندن فعالیت میکرد، نشان داد که چگونه یک فرد با استفاده از استراتژیهای Layering و Spoofing میتواند بر بازاری به عظمت بازار آتی آمریکا تأثیر بگذارد. سارائو با ثبت و لغو مداوم سفارشهای بزرگ و غیرواقعی، به ایجاد فشار فروش مصنوعی که به Flash Crash دامن زد، متهم شد. این پرونده یک مثال عینی از این واقعیت بود که چگونه استراتژیهای با OTR بسیار بالا که زمانی تنها یک نگرانی فنی تلقی میشدند، میتوانند ثبات کل سیستم مالی را به خطر اندازند. در پی این رویداد، قوانین سختگیرانهتری مانند قانون داد-فرانک۳۱ در آمریکا به تصویب رسید که بهطور مشخص ثبت سفارشات فریبنده را بهعنوان یک جرم فدرال تعریف کرد.

بخش ۳- چهارچوبهای نظارتی و رویکردهای بورسهای بینالمللی

با افزایش آگاهی نسبت به ریسکهای ناشی از نسبت سفارش به معامله بالا، نهادهای ناظر و بورسها در سراسر جهان رویکردهای متفاوتی را برای مدیریت و کنترل آن اتخاذ کردهاند. این رویکردها طیفی از مدلهای بسیار پیچیده و دادهمحور تا سیاستهای ساده مبتنی بر جریمههای اقتصادی و یا حتی ممنوعیت کلی معاملات پربسامد را در بر میگیرند. تحلیل این مدلها نشاندهنده فلسفههای نظارتی گوناگون در مواجهه با نوآوریهای فناورانه در بازارهای مالی است.

۱-۳- اتحادیه اروپا (چهارچوب MiFID II و ESMA)

اتحادیه اروپا از طریق دستورالعمل بازار ابزارهای مالی (MiFID II)، یک چهارچوب نظارتی جامع و یکپارچه برای معاملات الگوریتمی ایجاد کرده است. این رویکرد به جای تمرکز صرف بر یک معیار مانند نسبت سفارش به معامله، مجموعهای از الزامات سازمانی و مدیریتی را برای شرکتهای فعال در این حوزه الزام میکند. این الزامات شامل داشتن سیستمهای کنترل ریسک مؤثر، قابلیت توقف اضطراری الگوریتمها (Kill Switch)، پروتکلهای تست جامع و برنامههای تداوم کسبوکار است. یکی از اهداف مهم

MiFID II، از طریق ماده ۱۷ این دستورالعمل و استاندارد فنیRTS 6، تضمین پایداری بازار و مدیریت مؤثر ریسکهای ناشی از معاملات الگوریتمی و خودکار است.

سازمان بورس و اوراق بهادار اروپا (ESMA) به عنوان نهاد ناظر اصلی، نقش هماهنگکننده را ایفا میکند. تحلیلهای ESMA نشان داده که تفاوتهای قابل توجهی در سقفهای نسبت سفارش به معامله مجاز در بورسهای مختلف اروپایی وجود دارد. این عدم هماهنگی میتواند منجر به آربیتراژ نظارتی شود. به همین دلیل، این سازمان پیشنهاد توسعه استانداردهای فنی برای تعیین یک «سقف حداکثری OTR» را ارائه کرده است که بر اساس نوع دارایی کالیبره شود. این حرکت نشاندهنده تمایل به یک رویکرد نظارتی هماهنگ و از بالا به پایین در سطح اتحادیه اروپا است.

مطالعه موردی: بورس (Deutsche Borse) Eurex

بورس مشتقه Eurex، وابسته به گروه Deutsche Borse، یکی از پیشرفتهترین و دقیقترین رویههای نظارتی OTR در جهان را پیادهسازی کرده است. این مدل نمونهای از یک رویکرد دادهمحور و پویا است:

محاسبه دوگانه: Eurex به طور همزمان از دو معیار نسبت سفارش به معامله مبتنی بر حجم و مبتنی بر تعداد تراکنش استفاده میکند. این محاسبات به صورت روزانه، برای هر محصول و برای هر عضو بازار به طور جداگانه انجام میشود.

فرمولهای دقیق: فرمولهای محاسبه به وضوح تعریف شدهاند. به عنوان مثال، نسبت سفارش به معامله مبتنی بر حجم از فرمول:

OTRvol=(ordered volume/max(traded volume,minimum volume)) -1

پیروی میکند. در این محاسبات، هرگونه ویرایش سفارش به عنوان یک «حذف» و یک «ثبت جدید» در نظر گرفته میشود که هر دو در محاسبه این نسبت لحاظ میشوند.

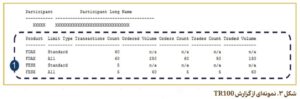

سقفهای پویا: یکی از ویژگیهای برجسته مدل Eurex، سیستم سقفهای پویا است. برای مشارکتکنندگانی که الزامات حداقل مظنهدهی (حداقل تعداد سفارشی که بازارگردانها برای حفظ نقدشوندگی بازار باید روی تابلوی معاملات داشته باشند) را برآورده میکنند، سقفهای نسبت سفارش به معامله بالاتری در نظر گرفته میشود. این سقفها به صورت پویا و بر اساس عملکرد بازارسازی آنها تنظیم میشوند. این رویکرد هوشمندانه، به جای جریمه کردن تمام فعالیتهای با نسبت سفارش به معامله بالا، به بازارسازها و بازارگردانهای مشروع که نقدینگی تأمین میکنند به نوعی پاداش میدهد و آنها را از فعالیتهای مخرب متمایز میسازد. گزارشدهی و جرائم: Eurex گزارشهای دقیق و آنی (مانند گزارش TR100) را در اختیار اعضا قرار میدهد تا بتوانند OTR خود را در طول روز معاملاتی رصد کنند. عبور از سقفهای تعیینشده در پایان روز میتواند منجر به اعمال جرائم و محدودیتها شود.

۲-۳- ایالات متحده آمریکا

(رویکرد مبتنی بر بورس)

برخلاف اتحادیه اروپا، ایالات متحده یک قانون فدرال و سراسری برای تعیین سقف نسبت سفارش به معامله ندارد. کمیسیون بورس و اوراق بهادار (SEC) و سازمان تنظیمگری صنعت مالی (FINRA) به جای تعیین نسبتهای مشخص، بر اجرای قوانین کلی ضد دستکاری بازار تمرکز دارند. در نتیجه، مسئولیت اصلی مدیریت ترافیک پیامها و نسبت سفارش به معامله بر عهده خود بورسها گذاشته شده است که منجر به شکلگیری سیاستهای متنوعی شده است.

مطالعه موردی: سیاست پیامهای اضافی NASDAQ

بورس NASDAQ یک سیاست مشخص تحت عنوان «سیاست پیامهای اضافی۳۲» را به اجرا گذاشته که بر پایه یک معیار نوآورانه استوار است:

نسبت سفارش به معامله وزنی: این سیاست حول محور «نسبت سفارش به معامله وزنی» با آستانه ۱۰۰:۱ تعریف شده است.

مکانیسم وزندهی: در این مدل، به سفارشها بر اساس فاصله آنها از بهترین قیمت بازار (NBBO) وزن داده میشود. سفارشی که دقیقاً بر روی NBBO ثبت شود، وزن صفر میگیرد، در حالی که سفارشی که ۲% یا بیشتر از NBBO فاصله داشته باشد، وزن ۳ برابر دریافت میکند. این مکانیسم بهطور هوشمندانه سفارشهای «کمکیفیت» را که احتمال معامله شدنشان پایین است و صرفاً باعث ایجاد نویز در دادههای بازار میشود، هدف قرار میدهد.

معافیتها و جرائم: این سیاست، بازارسازها و بازارگردانهای ثبتشده را در اوراقی که در آن فعالیت میکنند، از این محاسبات معاف میکند. این معافیت، بار دیگر نشاندهنده تلاش برای محافظت از فعالیتهای مشروع تأمین نقدینگی است. برای شرکتهایی که از آستانه ۱۰۰:۱ عبور کنند، یک جریمه نقدی به ازای هر «سفارش اضافی» اعمال میشود.

بورس نیویورک و مکانیسمهای ثبات بازار

بورس NYSE سیاست مشخصی مشابه OTR در NASDAQ ندارد. رویکرد این بورس بیشتر بر ابزارهای کلیتر برای حفظ ثبات بازار در برابر نوسانات شدید ناشی از HFT متمرکز است. این ابزارها شامل «مدارشکنهای سراسری بازار۳۳» که در صورت سقوط شدید شاخص S&P 500 فعال میشوند و مکانیسم «حد بالا-حد پایین۳۴» (LULD) است که با ایجاد یک کریدور قیمتی برای هر سهم، از نوسانات قیمتی ناگهانی و شدید جلوگیری میکند.

تا قبل از بحران Flash Crash در سال ۲۰۱۰، این مکانیسم شکل متفاوتی داشت که در این بحران کارساز واقع نشد. به طور مثال تا قبل از بحران مبنای کاهش قیمت، شاخص صنعتی داوجونز که خود مبتنی بر قیمت است و نمیتواند نماینده کل بازار باشد، بود که بعد از آن به شاخص S&P500 تغییر یافت. همچنین قبل از این بحران، بازارها (نقدی، مشتقه و ETF) به صورت هماهنگ واکنش نشان نمیدادند، به طوری که برخی متوقف و برخی به معامله ادامه میدادند. از سوی دیگر تا قبل از بحران آستانهها بسیار بزرگ بودند، به طوریکه تغییر ۳۰ درصدی عملاً به ندرت پیش میآمد.

۳-۳- مدلهای دیگر: بورس استانبول و بورس لندن

بورس استانبول: این بورس یک مدل ساده و مبتنی بر جریمه اقتصادی را پیاده کرده است. برای کاربران HFT، اگر نسبت تعداد سفارشها شامل ثبت، ویرایش و لغو، به تعداد معاملات از آستانه ۵:۱ فراتر رود، به ازای هر پیام سفارش اضافی، یک کارمزد ثابت اعمال میشود. این روش، یک بازدارنده اقتصادی مستقیم و قابل فهم برای کنترل حجم پیامها است.

بورس لندن (LSE): قوانین بورس لندن فاقد یک سیاست مشخص و کمی برای OTR است. رویکرد LSE بیشتر مبتنی بر اصول کلی رفتار منصفانه و ممنوعیت اقدامات دستکاریکننده است. تمرکز این بورس بیش از کنترل پیشگیرانه، بر روی رویههای پس از معامله و اجرای قوانین کلی یکپارچگی بازار قرار دارد.

این بررسی تطبیقی نشان میدهد که یک راهحل واحد برای مدیریت نسبت سفارش به معامله وجود ندارد. رویکردها از مدلهای بسیار پیچیده و پیشگیرانه (Eurex) تا مدلهای مبتنی بر جریمه اقتصادی (NASDAQ, Borsa Istanbul) و مدلهای مبتنی بر اصول کلی (LSE) متغیر هستند. این تنوع، بازتابی از تفاوت در ساختار بازار، فلسفه نظارتی و سطح بلوغ فناوری در هر منطقه است.

بخش ۴: تحلیل رویکرد نظارتی در بازار سرمایه ایران

بازار سرمایه ایران در مواجهه با پدیده معاملات الگوریتمی و ریسکهای مرتبط با آن، مسیری متفاوت از برخی از بازارهای سرمایه دیگر در پیش گرفته است. رویکرد نهاد ناظر در ایران بر پیشگیری از ریسکهای معاملات پربسامد و پیامدهای آن مانند OTR بالا استوار است. این رویکرد اثر بخش، یک انتخاب استراتژیک است که ویژگیهای خاص خود را به همراه دارد.

۱-۴- مکانیسمهای کنترل ترافیک سفارشات: رویکرد پیشگیرانه

نهاد ناظر در بازار سرمایه ایران یک مدل پیشگیرانه و بازدارنده را برای کنترل ترافیک سفارشها و جلوگیری از ریسکهای مرتبط با معاملات پربسامد پیادهسازی کرده است. این مدل بر دو ستون اصلی استوار است:

ممنوعیت معاملات پربسامد: مهمترین و صریحترین الزام در این زمینه، ممنوعیت «معاملات پربسامد» است. در مقررات، معاملات پربسامد به عنوان ارسال سفارشها با فاصله زمانی کمتر یا مساوی ۳۰۰ میلیثانیه تعریف شده و طبق الزامات عمومی معاملات الگوریتمی (در راستای اجرای ماده ۱۰ دستوالعمل اجرایی معاملات برخط)، به وضوح اعلام شده است که این نوع معاملات «در حال حاضر مجاز نمیباشد». از اینرو این الزام وقوع بسیاری از ریسکهای مربوط به معاملات پربسامد را که در بازارهای جهانی رایج هستند غیرممکن میسازد.

محدودیت نرخ ارسال پیام: این محدودیت برای تمام فعالان معاملات الگوریتمی تعیین شده است: «فاصله بین پیامهای ارسالی به هسته معاملات شامل ایجاد، اصلاح و حذف سفارش باید حداقل ۳۰۰ میلیثانیه باشد». این الزام مجددا به عنوان یک سقف بر روی نرخ ارسال پیام عمل میکند و به طور مؤثری از ایجاد شرایطی که منجر به نسبت سفارش به معامله بسیار بالا میشود، جلوگیری میکند. این یک ابزار کنترلی ساده اما بسیار کارآمد برای جلوگیری از انباشت مظنه و سایر استراتژیهای مبتنی بر حجم بالای پیام است.

کنترلهای سطح کارگزاری: علاوه بر این، الزامات معاملات الگوریتمی کارگزاران را موظف کرده است که مکانیسمهای کنترلی برای مدیریت زیرساخت معاملات الگوریتمی خود داشته باشند. یکی از این کنترلها، «محدود کردن نسبت سفارشات اجرا نشده به کل سفارشاتی که میتواند توسط یک مشتری وارد سیستم شود» است. این الزام مفهومی بسیار مشابه با نسبت OTR را در سطح کارگزاری پیاده میکند و به عنوان یک لایه دفاعی اضافی عمل مینماید.

۲-۴- قوانین و مقررات ضد دستکاری بهعنوان مبنای نظارتی

چهارچوب نظارتی بازار سرمایه ایران به شدت بر قوانین کلی و مبتنی بر اصول ضد دستکاری تکیه دارد. این مقررات، اگرچه به طور مستقیم به نرخ پیامها اشاره نمیکنند، اما نتایج و اهداف نهایی استراتژیهای مخرب با نسبت سفارش به معامله بالا را هدف قرار میدهند:

اختیار عدم تأیید معاملات مشکوک: ماده ۳۱ دستورالعمل اجرایی نحوه انجام معاملات در بورس اوراق بهادار تهران و بند ۵ ماده ۲۰ دستورالعمل اجرایی نحوه انجام معاملات اوراق بهادار در فرابورس ایران به بورس و فرابورس این اختیار را میدهند که معاملاتی را که با نوسان غیرعادی قیمت یا حجم غیرعادی انجام میشوند و ظن دستکاری در آنها وجود دارد، تأیید نکنند یا از انطباق سفارشها جلوگیری نمایند. این ابزار به نهاد ناظر اجازه میدهد تا بر اساس «اثرات» یک استراتژی مخرب (مانند نوسان شدید قیمت) وارد عمل شود، به طوری که یکی از موارد آن میتواند شناسایی به واسطه نسبت OTR بالا باشد.

تکلیف کارگزاران: ماده ۱۰۱ دستورالعمل اجرایی نحوه انجام معاملات در بورس اوراق بهادار تهران و بند ۳ ماده ۱۰ مکرر دستورالعمل اجرایی نحوه انجام معاملات اوراق بهادار در فرابورس ایران کارگزاران را موظف میکند که از اجرای سفارشهای مشتریان که میتواند منجر به دستکاری بازار شود، خودداری کرده و مراتب را به سازمان بورس و بورس گزارش دهند. این مقررات، کارگزاران را بهعنوان اولین خط دفاعی در برابر فعالیتهای مخرب معرفی میکنند.

ماده ۷ دستورالعمل انضباطی کارگزاران و مصوبه در خصوص اعلام برخی از مصادیق موضوع ماده ۱۹ آیین نامه اجرایی قانون بازار اوراق بهادار: «سفارشچینی گسترده و غیرمتناسب با عرضه و تقاضای بازار که منجر به ایجاد جریان غیرواقعی عرضه و تقاضا گردد»، «ورود سفارش خرید یا فروش با هدف القای رونق و حذف سفارش وارده پس از ورود سفارشهای دیگر کارگزاران و اقدام به انجام معامله در سمت دیگر» و «ورود سفارش خرید یا فروش بالاتر یا پایینتر از مظنههای خرید یا فروش جاری بازار به منظور ایجاد روندی صعودی یا نزولی در قیمت اوراق بهادار» از تخلفاتی هستند که یکی از مشخصههای شناسایی آنها نسبت سفارش به معامله بالا است. در انطباق با این تخلفها، طبق «مصوبه در خصوص اعلام برخی از مصادیق موضوع ماده ۱۹ آیین نامه اجرایی قانون بازار اوراق بهادار» مصوب شورای عالی بورس، «سفارشچینی با حجم سنگین و غیرمتناسب با عرضه و تقاضا یا حجم معاملات نماد معاملاتی»، «سفارشچینی با حجم کم و تعداد زیاد در قیمتهای متفاوت در یک جلسه معاملاتی»، «حذف یا ویرایش مکرر تمام یا بخشی از سفارشها یا تغییر اولویت در صف پس از سفارشچینی»، «سفارشچینی و سپس حذف یا ویرایش تمام یا بخشی از آن پس از ورود سفارشهای سایر اشخاص و اقدام به سفارشچینی یا انجام معامله در سمت دیگر، توسط خود شخص یا اشخاص دیگر بهصورت هماهنگ» و «ورود سفارش خرید یا فروش بالاتر یا پایینتر از مظنه فروش یا خرید بازار بهصورت غیرمتناسب با جریان معاملات همان نماد» از جمله مصادیق دستکاری قیمت هستند که شامل مصادیق بینالمللی با عناوین Spoofing و Layering میشوند؛ به طوری که یکی از شاخصههای شناسایی آنها، نسبت OTR بالا است.

بخش ۵: جمعبندی، تحلیل تطبیقی و توصیههای راهبردی

در این گزارش به بررسی جامع مفهوم نسبت سفارش به معامله (OTR) در بستر معاملات الگوریتمی و پربسامد پرداخته شد و نشان داده شد که چگونه این معیار از یک شاخص فنی به ابزاری مفید برای نظارت بر سلامت و یکپارچگی بازارهای مالی جهانی تبدیل شده است. تحلیل رویکردهای نظارتی مختلف نشان داد که راهحل واحدی برای مدیریت ریسکهای مرتبط با نسبت سفارش به معامله بالا وجود ندارد و هر حوزه قضایی بر اساس فلسفه نظارتی، ساختار بازار و سطح بلوغ فناورانه خود، مسیری متفاوت را برگزیده است.

۱-۵- مقایسه جامع رویکردهای نظارتی

جدول زیر خلاصهای از یافتههای این گزارش را به صورت تطبیقی ارائه میدهد تا تفاوتها و شباهتهای کلیدی در رویکردهای نظارتی برجسته شود. این جدول به وضوح طیف وسیع رویکردهای نظارتی را نشان میدهد: از مدل بسیار پیچیده و مدیریتشده Eurex، تا مدل تنبیهی و هدفمند NASDAQ، مدل بازدارنده اقتصادی بورس استانبول و در نهایت مدل پیشگیرانه بازار سرمایه ایران.

۲-۵- تحلیل روندهای جهانی

با بررسی این مدلهای متنوع، میتوان چندین روند کلیدی جهانی را در زمینه نظارت بر معاملات الگوریتمی شناسایی کرد:

۱- حرکت به سمت نظارت دادهمحور و پویا: مدلهای ساده و ایستا در حال جایگزینی با رویکردهای پیچیدهتر و پویاتری هستند که شرایط بازار (مانند نوسانات) و رفتار مشارکتکنندگان (مانند تأمین نقدینگی) را در نظر میگیرند. مدل Eurex نمونه بارز این روند است.

۲- تمرکز بر «کیفیت» به جای «کمیت» سفارشها: نهادهای ناظر به این درک رسیدهاند که تمام پیامهای سفارش یکسان نیستند. سیاست نسبت سفارش به معامله وزنی NASDAQ که سفارشهای دور از قیمت بازار را بیشتر جریمه میکند، نشاندهنده این تغییر پارادایم است. هدف، تشویق نقدینگی واقعی و بازدارندگی از ایجاد نویز در بازار است.

۳- افزایش استفاده از هوش مصنوعی و یادگیری ماشین: با پیچیدهتر شدن استراتژیهای دستکاری، سیستمهای نظارتی سنتی و مبتنی بر قوانین ایستا کارایی خود را از دست میدهند. در آینده، استفاده از هوش مصنوعی و یادگیری ماشین برای شناسایی الگوهای رفتاری پیچیده و مشکوک که ممکن است از چشم قوانین ثابت نسبت سفارش به معامله پنهان بمانند، افزایش خواهد یافت.

۴- هماهنگی بینالمللی: همانطور که تلاشهای ESMA نشان میدهد، تمایل به هماهنگسازی قوانین در سطح منطقهای و بینالمللی برای جلوگیری از آربیتراژ نظارتی و ایجاد یک فضای گسترده فعالیت منصفانه در حال افزایش است.

۵- اهمیت رویکردهای پیشگیرانه: رویکرد نهاد ناظر بازار سرمایه ایران در ممنوعیت معاملات HFT بر اساس تعریف مشخص در مقررات، ضمن اینکه از برخی ریسکهای موجود در این حوزه پیشگیری میکند، امکان توسعه ابزارهای الگوریتمی را در فضای کمریسکتر فراهم مینماید. همچنین با وجود محدودیت HFT، بهصورت غیرمستقیم از مفهوم OTR در فرآیندهای نظارتی استفاده میشود.

۳-۵- توصیههایی برای فعالان بازار سرمایه ایران

نظارت داخلی بر OTR: حتی در غیاب مقادیر صریح این نسبت، شرکتهای کارگزاری باید بهعنوان یک رویه استاندارد مدیریت ریسک و بهینهسازی الگوریتم، OTR داخلی خود را رصد کنند. نسبت بالا میتواند نشاندهنده یک استراتژی ناکارآمد باشد که هزینههای معاملاتی غیرضروری ایجاد میکند.

آمادگی برای تغییرات آتی: پیشنهاد میشود فعالان بازار خود را برای یک محیط نظارتی پویاتر در آینده آماده کنند. این آمادگی شامل توسعه دانش فنی در زمینه استراتژیهای کمی پیچیدهتر و همچنین ایجاد سیستمهای کنترل ریسک داخلی برای مدیریت نسبت سفارش به معامله و سایر معیارهای عملکردی است.

تمرکز بر کیفیت الگوریتم: در هر چهارچوب نظارتی، الگوریتمهایی که با هدف واقعی معامله و با کمترین تأثیر منفی بر بازار طراحی شدهاند، موفقتر خواهند بود. فعالان باید بر توسعه الگوریتمهایی تمرکز کنند که به جای ایجاد حجم بالای پیامهای غیرضروری، بر اجرای بهینه و هوشمندانه سفارشها متمرکز باشند.

درنهایت باید خاطرنشان کرد مسیر آینده بازار سرمایه ایران در این حوزه، نیازمند یک تعادل هوشمندانه بین حفظ ثبات و پذیرش نوآوریهای فناورانهای است که میتوانند به افزایش کارایی و نقدشوندگی بازار کمک کنند.

منابع

۱- How high-frequency trading affects market stability and small- investor welfare – International Journal of Social Impact

۲- Borsa Istanbul

۳- Eurex

۴- Monitoring Tools | Office of Financial Research

۵- Importance of Real-Time Data in Financial Markets – CUNY Pressbooks Network

۶- Monitoring the Financial System – Federal Reserve Board

۷- Impact of High-Frequency Trading on Market Efficiency & Stability – Bajaj Broking

۸- market efficiency and stability in the era of high-frequency trading: a comprehensive review

۹-Layering & Spoofing Manipulation – SEC Whistleblower Attorneys

۱۰- Cracking the Spoofing Code: Inside the World of Market Manipulation – Bookmap

۱۱- Article 17 Algorithmic trading – | European Securities and Markets Authority

۱۲- MiFID II | frequency and algorithmic trading obligations | Global law firm

۱۳- MiFID II – Algorithmic trading – Dechert LLP

۱۴- At a glance: Algorithmic trading regulatory review in Europe | KPMG

۱۵- FINRA Rule 2111 (Suitability) FAQ

۱۶- Disclosure of Order Handling Information – SEC.gov

۱۷- US Equity Market Resiliency During Times of Extreme Volatility – NYSE

۱۸- Equity 4 Equity Trading Rules – Rules | The Nasdaq Stock Market

۱۹- London Stock Exchange – LSE

۲۰- دستورالعمل اجرایی معاملات برخط – پیوست ﺍﻟﺰﺍﻣﺎﺕ ﻣﻌﺎﻣﻼﺕ ﺍﻟﮕﻮﺭﯾﺘﻤﯽ

۲۱- دستورالعمل اجرایی نحوه انجام معاملات در بورس اوراق بهادار تهران

۲۲- دستورالعمل اجرایی نحوه انجام معاملات اوراق بهادار در فرابورس ایران

۲۳- دستورالعمل انضباطی کارگزاران

۲۴- مصوبه در خصوص اعلام برخی از مصادیق موضوع ماده ۱۹ آییننامه اجرایی قانون بازار اوراق بهادار

۲۵- سند پیشگیری از ناهنجاریها در بازار سرمایه

۲۶- نقش شرکتهای کارگزاری در کشف و گزارشدهی ناهنجاری در بازار/ چهارچوب نظارت بر بازار در ایران – ماهنامه بورس- رضا غفوری، امیرحسین خرمی

پانویسها

۱٫ Order-to-Trade Ratio

۲٫ Algorithmic Trading

۳٫ High-Frequency Trading

۴٫Co-location

۵٫Latency

۶٫OTR

۷٫Arbitrage

۸٫Momentum Ignition

۹٫Market Making

۱۰٫Bid-Ask Spread

۱۱٫Direct Market Access

۱۲٫Transaction-Based OTR

۱۳٫Volume-Based OTR

۱۴٫Weighted OTR

۱۵٫National Best Bid and Offer (NBBO)

۱۶٫Spoofing

۱۷٫Proxy for Trading Intent

۱۸٫Monitoring Systemic Load

۱۹٫ NewYork Stock Exchange (NYSE)

۲۰٫ Supplemental Liquidity Provider (SLP)

۲۱٫Ghost Liquidity

۲۲٫Flash Crashes

۲۳٫Non-Bona Fide

۲۴٫Layering

۲۵٫Quote Stuffing

۲۶٫ Data Feed

۲۷٫Latency Arbitrage

۲۸٫order-to-cancel ratio

۲۹٫DJIA

۳۰٫Navinder Singh Sarao

۳۱٫Dodd-Frank Act

۳۲٫Excessive Messaging Policy

۳۳٫ Market-Wide Circuit Breakers

۳۴٫Limit Up-Limit Down