نگاه کلی به صنعت بیمه در شرایط فعلی کشور

علی اسکینی

مدیر تحلیل کارگزاری بانک صنعت و معدن

ندا صالحی

کارشناس تحلیل کارگزاری بانک صنعت و معدن

امروزه صنعت بیمه از عوامل مهم توسعه و پیشرفت کشورها به حساب میآید و توسعه این شاخص نشان از بهبود وضع اقتصادی و ترقی سطح زندگی افراد یک جامعه است. ماهیت بیمه، مشارکت در خسارت و جایگزین کردن اطمینان بهجای عدم اطمینان است. بنابراین، بیمه بهعنوان یک روش مقابله با خطر، پاسخی به شرایط نامطمئن و پرمخاطره است. در ایران اولین شرکت بیمه با نام بیمه ایران در سال ۱۳۱۴ تأسیس شد و پیرو آن، سایر شرکتها پا به این صنعت گذاشتند. نقش صنعت بیمه در بازارهای مالی به سه صورت ظاهر میشود. ابتدا، تأثیری که این صنعت میتواند بر سایر بازارهای مالی اعمال کند که معمولاً بهصورت یک پشتیبان برای کاهش ریسک سرمایهگذاری بهکار میرود. دومین نقش آن، جمعآوری و تجهیز منابع مالی با استفاده از عملیات بیمهگر است که جهت سرمایهگذاری غیرمستقیم و یا مستقیم بهکار میرود و در نهایت، سرمایهگذاری مستقیم صنعت بیمه در فعالیتهای اقتصادی کشور، مهمترین نقش آن محسوب میگردد. شرکتهای بیمه وجوه بیمهگذاران را که بهصورت ذخایر فنی در اختیار دارند بهعنوان دارایی سودآور بهکار میگیرند و در فعالیتهای مناسب اقتصادی سرمایهگذاری میکنند.

نگاهی به بازارهای جهانی

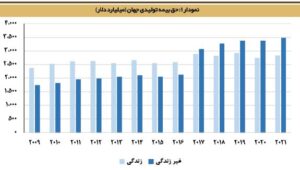

در دوره همهگیری کووید-۱۹، خسارتهای فراگیر بهشدت بیمهگران را در جهان تحت تأثیر قرار داد، بهویژه شرکتهای بیمهای که به جبران غرامت کارگران میپرداختند. در کل، صنعت بیمه S&P از ماه سپتامبر ۲۰۲۰ میلادی، ۲۵ درصد از شاخص S&P 500 عقب مانده است که عمدتاً بهخاطر خسارت ۶/۸ میلیارد دلاری آمریکا از کووید-۱۹ است. در سال ۲۰۲۱ میلادی، طبق آخرین گزارشها، حق بیمه تولیدی در جهان ۶،۳۰۰ میلیارد دلار برآورد شده است که پیشبینی میشود ۲،۸۰۰ میلیارد دلار آن متعلق به بیمه زندگی (یا بیمه عمر) باشد. منظور از مبالغ حق بیمه، بیمهنامههایی است که طی دوره گزارش توسط مؤسسات بیمه صادر شدهاند. این مبالغ در بیمههای غیرزندگی بر مبنای حق بیمه صادره و در بیمههای زندگی بر مبنای حق بیمههای وصولی (دریافتی) لحاظ میگردد. روند تغییرات حق بیمه تولیدی را در نمودار ۱ مشاهده میکنید.

بزرگترین تولیدکنندگان حق بیمه در دنیا در رتبه اول آمریکا و در رتبه دوم چین است. طبق آخرین آمار منتشرشده در سال ۲۰۲۰، آمریکا تولید ۲،۳۰۰ میلیارد دلاری و چین تولید ۱،۵۰۰ میلیارد دلاری داشتهاند و پیشبینیها حاکی از آن است که تا سال ۲۰۳۰، آمریکا رشد ۵۶ درصدی و چین رشد ۲۲ درصدی داشته باشد و حق بیمه تولیدی این دو کشور به ترتیب به ۳،۷۰۰ و ۱،۸۰۰ میلیارد دلار برسد.

نگاهی به صنعت بیمه در کشور

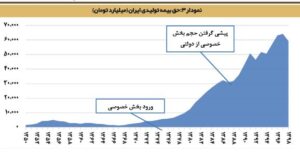

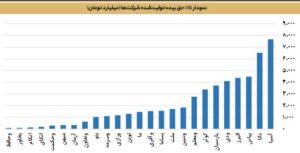

از سال ۱۳۱۴ و تأسیس شرکت بیمه ایران تا اوایل دهه ۱۳۷۰، دولت بازیگر اصلی این صنعت بوده است. در سال ۱۳۲۹، نخستین شرکت بیمه خصوصی به نام «بیمه شرق» تأسیس شد و تا سال ۱۳۴۳ بهتدریج هفت شرکت بیمه خصوصی دیگر به نامهای آریا، پارس، ملی، آسیا، البرز، امید، ساختمان و کار تأسیس شدند و به فعالیت پرداختند. در اوایل دهه ۱۳۷۰، فعالیت شرکتهای خصوصی بیمه افزایش یافت و در اواخر دهه ۱۳۸۰، بخش خصوصی از بخش دولتی پیشی گرفت و باعث شکست انحصار کامل در این صنعت شد. نمودار ۳ نشاندهنده حق بیمههای تولیدی در کشور است که مبالغ بر اساس تورم تعدیل گردیده است.

پیشتر از شکسته شدن انحصار کامل در این صنعت صحبت شد. شاخص هرفیندال-هرشمن از جمله معروفترین شاخصها جهت برآورد تمرکز و سهم بنگاههای مختلف از بازار است که بازهای بین ۱ تا ۱۰,۰۰۰ را دربرمیگیرد. هرچه این شاخص به سمت ۱۰,۰۰۰ میل کند نشاندهنده انحصار کامل بوده و همانطورکه در نمودار ۴ مشخص است، با پیشی گرفتن بخش خصوصی از بخش دولتی، انحصار این بازار در کشور شکسته شده و با گذشت زمان و ورود رقبای بیشتر، این بازار تبدیل به بازاری با انحصار چندجانبه سست شده است. در سال ۱۳۹۹ این شاخص برابر با ۱,۳۴۴ بوده و زمانیکه به زیر ۱,۰۰۰ برسد نشاندهنده بازاری با رقابت کامل است.

حق بیمه سرانه از تقسیم حق بیمه تولیدی به جمعیت کل کشور بهدست میآید. در سال ۲۰۱۹، حق بیمه سرانه در جهان ۸۱۸ دلار و طبق آخرین گزارشها حق بیمه سرانه ایران در سال ۲۰۲۰ برابر با ۱۴۹ دلار بوده است. در نمودار ۵، حق بیمه سرانه به تفکیک بیمه زندگی و غیرزندگی مشاهده میشود.

ضریب نفوذ بیمه بیانگر حرکت صنعت بیمه در مقایسه با کل اقتصاد است و از تقسیم حق بیمه تولیدی به تولید ناخالص داخلی به قیمت جاری بهدست میآید. در سال ۲۰۱۹، ضریب نفوذ بیمه در جهان ۷/۲۳ درصد بوده و طبق آخرین آمار منتشره، ضریب نفوذ بیمه در ایران در سال ۱۳۹۹، حدود ۳/۶ درصد اعلام شده است. قابلذکر است که ایران در سال ۲۰۱۹ در مقام ۳۸ جهانی قرار داشته است که با توجه به رتبه ۲۶ آن در اقتصاد جهانی، رتبه ۳۸ نشاندهنده ضعف این صنعت در کشور نسبت به جهان است.

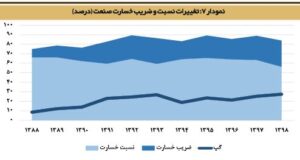

نسبت خسارت و ضریب خسارت دو مفهوم مهم در صنعت بیمه است. نسبت خسارت نشاندهنده خسارتهای پرداختی در یک دوره تقسیم بر حق بیمههای تولیدشده در همان دوره است. ضریب خسارت نیز از تقسیم خسارت واقعشده به حق بیمه عایدشده بهدست میآید. بهدلیل اینکه ارزیابی خسارت برخی از رشتههای بیمه (مانند بیمه شخص ثالث) چند ماه یا چند سال زمان میبرد، ازاینرو خسارت پرداختی هر دوره مربوط به حق بیمههای تولیدی در دورههای گذشته است و به همین دلیل افزایش یا کاهش این نسبت اطلاعات درستی را ارائه نمیدهد. بنابراین، از ضریب خسارت استفاده میشود که واقعی است. طبق آخرین گزارشها، فاصله میان نسبت خسارت و ضریب خسارت به ۳۰ درصد رسیده و نشانگر آن است که ضریب خسارت بیشتر از نسبت خسارت است.

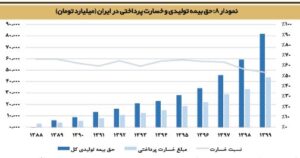

نمودار ۸، حق بیمه تولیدی و خسارت پرداختی در ایران را نشان میدهد. در سال ۱۳۹۹، حق بیمه تولیدی ۷/۸۱ هزار میلیارد تومان و خسارت پرداختی ۴۳/۶ هزار میلیارد تومان گزارش شده است که با توجه به این ارقام، نسبت خسارت در این دوره ۵۳/۴ درصد است.

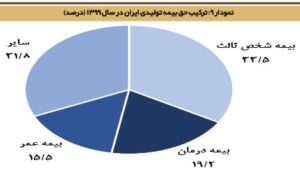

بررسی صنعت بیمه در ایران نشان میدهد ۷۵ درصد از حق بیمههای تولیدی مربوط به سه رشته بیمهای شخص ثالث (۳۳/۵ درصد)، درمان (۱۹/۲ درصد) و عمر (۱۵/۵ درصد) است. بیمههای عمر که یکی از پررونقترین رشتههای بیمهای در صنعت بیمه جهان بهشمار میرود، در ایران نسبت به جهان، درصد فراگیری پایینتری دارد و همانطورکه پیشتر گفته شد، سهم رشته مذکور کمتر از ۱۶ درصد از کل پرتفوی صنعت است. عواملی همچون اطلاعرسانی و تبلیغات ناکافی، عدم تسلط کافی نمایندگان و بازاریابان، بالاتر بودن نرخ بازدهی در سایر بازارهای موازی مالی، وجود هزینهها و کارمزدهای متعدد در ابتدای بیمهنامه، پایینتر بودن نرخ سود ذخایر از تورم واقعی و انتظاری و… از جمله مهمترین مواردی است که منجر به عدم استقبال کافی از بیمههای زندگی در ایران شده است. البته روند استقبال از بیمههای زندگی در طول چند سال اخیر بیانگر بهبود دیدگاه جامعه نسبت به مزایای سرشار این دسته از بیمهنامهها بوده و این اتفاق حاکی از روشن بودن چشمانداز بیمههای زندگی در ایران است.

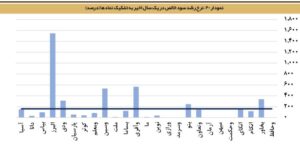

نمودار ۱۰، نشاندهنده نسبت خسارت رشتههای مختلف بیمه است. کارشناسان بازاریابی و مدیران فعال در صنعت بیمه از این نمودار برای درک بهتر انواع رشتههای بیمه استفاده میکنند. این نمودار به آنها کمک میکند رشتههای بیمهای ناشناختهتری را که نسبت خسارت پایینتری نسبت به سایر رشتهها دارند شناسایی کنند. به این ترتیب، در این رشتهها تبلیغات بیشتری صورت میگیرد و شرکتهای بیمه پرتفوی خود را از طریق رشتههای مذکور بزرگتر میکنند.

وضعیت شرکتهای بیمه در بازار سرمایه

در بازارهای اول و دوم بورس و فرابورس، بیش از سی شرکت بیمه حضور دارند. ارزش بازار شرکتهای صنعت در حدود ۳/۶ درصد از کل ارزش بازار سرمایه را تشکیل میدهد. سهام شناور این گروه بهطور متوسط ۲۵ درصد است. در یک سال اخیر، بازدهی گروه بهطور متوسط ۱۸۳ درصد بوده، درحالیکه بورس و فرابورس در این مدت ۳۶ درصد بازدهی را ثبت کرده است.

در جدول زیر، بازدهی سالانه شاخص کل به همراه شاخص صنعت ارائه شده است که نشان میدهد عملکرد صنعت تنها در بازه ۱۳۹۲-۱۳۹۵ از شاخص کل ضعیفتر بوده است.

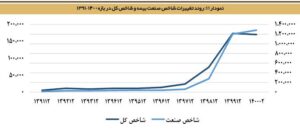

در نمودار ۱۱، تغییرات شاخص صنعت و شاخص کل از سال ۱۳۹۰ تاکنون نشان داده شده است. شاخص صنعت در حال حاضر برابر با ۱۸۲،۴۶۲ واحد است. در ۱۰ سال گذشته، بازار سرمایه بهطور متوسط بازدهی سالانه ۴۹ درصدی را به ثبت رسانده و شاخص صنعت بیمه هر سال بهطور متوسط ۵۶ درصد بازدهی داشته است.

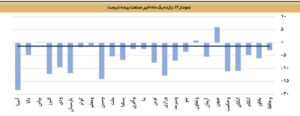

در یک ماه اخیر با توجه به جو حاکم بر بازار، صنعت بیمه نیز مانند بسیاری از صنایع دیگر بازدهی منفی ۱/۳۳ درصدی داشته است که در نمودار ۱۲، بازدهی یک ماه اخیر به تفکیک نمادهای این صنعت مشاهده میشود.

در یک سال اخیر، صنعت بیمه عملکردی بسیار بهتر از شاخص کل داشته و توانسته است بازدهی ۳۳۱ درصدی را ثبت کند. نمودار ۱۳ بازده یک سال اخیر هر یک از نمادها را نشان میدهد. بیمه پاسارگاد (بپاس) با ۸۰۰ درصد بازدهی، بهترین عملکرد را در یک سال اخیر داشته است.

نمودار ۱۴ نشاندهنده ضریب خسارت شرکتهای بیمه فعال در بازار سرمایه است. هر شرکتی که حق بیمه صادره بیشتر و ضریب خسارت کمتری داشته باشد، از شرایط بهتری برخوردار است. میانگین ضریب خسارت این شرکتها ۳۹ درصد است. قابلذکر است که دلیل اختلاف ضریب خسارت صنعت بیمه در ایران و میانگین ضریب خسارت شرکتهای بیمه فعال در بازار سرمایه این است که بزرگترین شرکت بیمه کشور یعنی بیمه ایران در بازار سرمایه حضور ندارد.

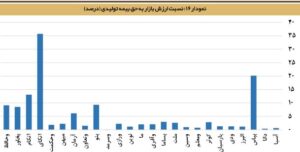

همانطورکه در نمودارهای ۱۵ و ۱۶ نشان داده شده است، در چهار فصل اخیر، حق بیمه تولیدی شرکت بیمه آسیا برابر با ۷،۷۰۰ میلیارد تومان و نسبت ارزش بازار به حق بیمه تولیدی آن ۰/۶ بوده؛ درحالیکه حق بیمه تولیدی شرکت بیمه اتکایی ایرانیان برابر با ۱۸۹ میلیارد تومان و نسبت ارزش بازار به حق بیمه تولیدی آن ۳۵/۷ بوده است. انتظار میرود که در شرایط معمول، ارزش بازار شرکتهای بیمه متناسب با حق بیمه تولیدی آنها افزایش یا کاهش یابد. اگرچه در این مقایسه باید به سود عملیاتی و سود خالص نیز توجه داشت.

مقایسه حق بیمه تولیدی و سود عملیاتی، تناسب میان درآمدها و هزینهها را که عمده آن هزینههای خسارت پرداختی است، نشان میدهد.

مقایسه سود عملیاتی و سود خالص نیز بیانگر آن است که هزینههای مالی و مالیات هر شرکت چه میزان است، همچنین برای بعضی از شرکتها که سود خالصی بیش از سود عملیاتی دارند نشان از وجود سایر درآمدها و هزینههای غیرعملیاتی است.

در سال ۱۳۹۹، درآمد شرکتهای بیمه فعال در بازار سرمایه بهطور متوسط ۴۵ درصد رشد را نسبت به سال ۱۳۹۸ نشان میدهد؛ درحالیکه سود خالص صنعت رشد ۱۶۱ درصدی را ثبت کرده است. نرخ رشد درآمد و نرخ رشد سود خالص در یک سال اخیر به ترتیب در نمودارهای ۱۹ و ۲۰ مشاهده میشود.

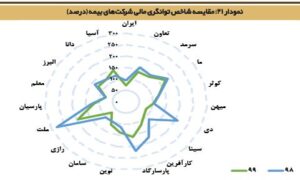

یکی از شاخصهای مهم در تصمیمگیری برای خرید بیمهنامه از شرکتهای مختلف بیمه، شاخص توانگری مالی است. این شاخص نشان میدهد که شرکت بیمه موردنظر توانایی ایفای تعهدات خود را دارد یا خیر. توانگری مالی معادل نسبت سرمایه موجود به سرمایه موردنیاز است. منظور از سرمایه موردنیاز حداقل سرمایهای است که مؤسسه بیمه باید برای پوشش ریسکهایی که در معرض آن است در اختیار داشته باشد. سرمایه موردنیاز بر اساس مدل سرمایه مبتنی بر ریسک تعیین میشود. هرچه شاخص توانگری مالی یا نسبت سرمایه موجود به سرمایه موردنیاز برای یک شرکت بیمه بالاتر باشد به این معنی است که شرکت موردنظر میتواند بیمهنامههای پرریسکتری را صادر و همچنین خسارتهای سنگینتری را پرداخت کند (نمودار ۲۱).

نمودار ۲۲ نشان میدهد نسبت قیمت به درآمد گذشتهنگر این صنعت پس از رشد چشمگیر در پی صعود کل بازار، هماکنون نزولی و در حال نزدیک شدن به میانگین تاریخی خود است.

بررسی وضعیت پیشروی صنعت بیمه

صنعت بیمه این روزها کمتر مورد توجه فعالان بازار سرمایه است. نظر به شیوع ویروس کرونا، برخلاف بسیاری از کسبوکارها که با مشکلاتی روبرو هستند، صنعت بیمه در این ماهها روزهای خوبی را سپری میکند. بیمههای شخص ثالث که سهم بالایی در پرتفوی بیمهای شرکتها دارد در حدود ۳۷ درصد افزایش نرخ داشته است. با نگاهی به گزارش عملکرد ماههای آتی میتوان اثرات این افزایش نرخ را دید.در مدت اخیر با توجه به اعمال محدودیتهای کرونایی آن هم در ماههای حرام و کاهش سفرهای هموطنان، هزینه خسارت شرکتهای بیمه پایینتر از انتظار بوده و سود ناخالص فعالیتهای بیمهای آنها افزایش یافته است. از طرفی، بسیاری از افراد بهدلیل شیوع بیماری کرونا، تردد غیرضروری به بیمارستانها را به حداقل کاهش دادهاند و با توجه به اینکه بخش قابلتوجهی از هزینههایی که شرکتهای بیمه شناسایی میکنند مربوط به پرداخت خسارت و هزینه درمان است، این موضوع باعث شده که این شرکتها با کاهش پرداخت خسارت روبرو شوند. اما پرداخت حق بیمهها و صدور بیمهنامهها همچنان بهصورت مستمر در حال اجراست. با این وجود، کاهش درآمد خانوارها بهدلیل رکود حاکم بر اقتصاد کشور و نیز افزایش نرخ تورم، یکی از عوامل آسیبزا برای صنعت بیمه بهشمار میرود، زیرا نهتنها صاحبان مشاغل که خانوارها نیز بخشهایی از هزینههای غیرضروری را از سبد هزینههای خود حذف میکنند که بیمه یکی از آنها است؛ البته با توجه به ترکیب پرتفوی بیمهای این اثر کمتر است.از سوی دیگر، شرکتهای بیمه پرتفوی سرمایهگذاری نیز دارند که با توجه به افت سنگین شاخص بورس در مدت اخیر میتوان انتظار بازدهی معقولی از مدیران پرتفوی این شرکتها در ادامه سال ۱۴۰۰ داشت که این نیز خود عامل مؤثری بر بهبود عملکرد مالی شرکتهای بیمهای است.خروج از برجام باعث شده است که سرمایهگذاران خارجی از جمله شرکتهای بیمه خارجی و بهویژه سرمایهگذاران اتکایی تحت فشار قرار گیرند و بین تجارت با ایران یا آمریکا یکی را انتخاب کنند. حضور شرکتهایی نظیر مونیخ ری، اسکور و برخی بیمهگران آسیایی در ایران نشان از اتفاقات خوب پسابرجام داشت که با تصمیمهای جدید آمریکا شاهد ترک آنان از کشور بودیم، چراکه کلیه معاملات بر مبنای ارز است و برگ برنده با کشورهایی است که اولاً امکان تبادل ارزی داشته باشند و در ثانی بتوانند با سهولت آن را برای شرکای خود تضمین کنند. در روزهای اخیر که احیای برجام در حال نهایی شدن است میتوان امید به افزایش مبادلات تجاری داشت. عمدهترین آثار منفی بازگشت تحریمها در صنعت بیمه مترتب بر بیمههای کشتی، بیمههای هواپیما و از آن بالاتر کاهش یا عدم ارائه پوشش اتکایی است که در این صورت، انتقال ریسک به خارج از کشور ناممکن و اتکای بیشتر به داخل اجتنابناپذیر میشود. همچنین در مورد بیمهنامههای مسافرتی که روزگاری تردد حدود هشت میلیون مسافر خارجی، بازار مناسبی را برای فروش آنها فراهم کرده بود، میتوان در صورت گشایشهای اقتصادی، انتظار رونق و بهبود داشت. مانند هر صنعتی، صنعت بیمه نیز با فرصتها و تهدیدهایی روبرو است. طی سالهای اخیر، ترکیب پرتفوی شرکتهای بیمه در حال تغییر بوده و این فرصتی را برای شرکتها جهت اصلاح ترکیب پرتفوی خود فراهم کرده است. بهطور مثال، بیمه شخص ثالث که عموماً قسمت عمده پرتفوی شرکتهای بیمه را به خود اختصاص داده، یک رشته زیانده است. از طرفی، بهدلیل همهگیر شدن کرونا، شرکتها با دورکار کردن نیروی انسانی، فرصت تحول دیجیتال را برای خود ایجاد کردهاند. رشد همگام با تورم این صنعت نیز از فرصتهای پیشرو است، همچنین شرکتها به مرور توانایی طراحی محصولات جدید بیمهای همچون بیمههای ماژولار را کسب کردهاند که فرصت جدیدی در این صنعت است. از طرف دیگر، کرونا فرصت دیگری را پیشروی این صنعت قرار داده و آن تغییر بیمه درمان افراد است؛ چراکه افراد با رعایت بیشتر نکات بهداشتی، کمتر به بیماریهای فصلی و شایعی همچون سرماخوردگی و آنفولانزا دچار میشوند. طی چند سال اخیر با وجود نرخ تورم بالا، رشد نرخ ارز و همچنین شیوع کرونا و ضعیفتر شدن و یا از بین رفتن بسیاری از کسبوکارهای کوچک، سمت تقاضا در این صنعت کاهش یافته و افراد عموماً برای کنترل هزینههای خود، بیمه درمان و یا بیمه عمر خود را کنسل کردهاند. از طرفی، با انتشار مجوزهای بیشمار برای تأسیس شرکت بیمه، رقابت افزایش یافته و همین امر نیز سبب کامودیتی شدن محصولات بیمهای شده، بهنحویکه بیمهنامههای منتشرشده از سوی شرکتهای بزرگ تفاوتی با هم ندارند. تحریمها نیز سبب کاهش تجارت خارجی در این صنعت شده و بسیاری از بیمهنامههای صادره برای شرکتهای خارجی همچون بیمه باربری لغو گردیده که امید است با رفع تحریمها در سال جدید، این تهدید از پیشروی صنعت برداشته شود.