بررسی اثر تغییرات دامنه نوسان بر نقدشوندگی بورس اوراق بهادار تهران

رضا کیانی

مدیر واحد تحقیق و توسعه بورس تهران

آرمین صادقیعدل

کارشناس مدیریت تحقیق و توسعه بورس تهران

مقدمه

دامنه نوسان بهعنوان یکی از ریزساختارهای بازار اوراق بهادار همواره مورد توجه سرمایهگذاران و سیاستگذاران بازار سرمایه بوده است. مسئولان بازار سرمایه ایران همچون دیگر همتایان خود در بورسهای اوراق بهادار کشورهای توسعهیافته و در حال توسعه از دامنه نوسان بهعنوان ابزاری برای کنترل نوسانات شدید بازار و کنترل ریسک آن استفاده میکنند و در سالیان گذشته با تغییر شرایط اقتصادی و سیاسی به کاهش یا افزایش دامنه نوسان اقدام کردهاند. از دیگر سو وجود صفهای معاملاتی که در حدود دامنه نوسان شکل میگیرد انگشت اتهام برخی از فعالان بازار را به سوی دامنه نوسان نشانه رفته است. این گروه از فعالان بازار سرمایه بر این عقیدهاند که دامنه نوسان با تشکیل صفهای معاملاتی به کاهش نقدشوندگی بهعنوان اصلیترین معیار کارایی بازار منتهی میشود. گزارش پیشرو به بررسی تغییرات دامنه نوسان در بورس اوراق بهادار تهران در بازه زمانی ابتدای سال ۱۳۹۹ تا ۱۵ دیماه ۱۴۰۱ و تأثیر آن بر نقدشوندگی سهام شرکتهای پذیرفتهشده در این بورس پرداخته و با شبیهسازی شاخص در صورت وجود دامنه نوسان بزرگتر، تحلیل اثر افزایش دامنه نوسان بر ریسک بازار را نیز ارزیابی کرده است.

۱- معیارهای مورداستفاده برای بررسی نقدشوندگی شرکتها

بهطور کلی نقدشوندگی۱ به کارایی و آسانی تبدیل به نقدشدن دارایی یا اوراق بهادار با کمترین اثر بازاری۲ بر قیمت آن اطلاق میشود. به بیان دیگر نقدشوندگی را میتوان با امکانپذیری اجرای سریع حجم زیادی از سفارشها در قیمت بازار با حداقل تأثیر ممکن بر این قیمت و بدون تحمل هزینههای اضافی، تعریف کرد. از نگاه هر یک از مشارکتکنندگان، یک بازار دارای نقدشوندگی بالا جایی است که بتوان حجم بزرگی از معامله را بهسرعت و با حداقل تأثیر ممکن بر قیمت به اجرا درآورد. بدین ترتیب هرچقدر بتوان حجم بزرگتر و ارزش بیشتری از اوراق بهادار را معامله کرد بدون اینکه این معامله بر روند قیمت آن اوراق اثرگذار باشد، آن اوراق از نقدشوندگی بیشتری برخوردار است. البته همانطور که اشاره شد، تعریف نقدشوندگی بر سهولت و سرعت نیز تأکید دارد و با این استدلال سهامی که با صف معاملاتی مواجه شده یا برای مدت طولانی نماد آن بسته شده، با افت نقدشوندگی همراه شده است. با توجه به تعریف نقدشوندگی معیارها و روشهای گوناگونی برای اندازهگیری آن قابل تعریف است. معیارهای نقدشوندگی بهطور کلی بهصورت زیر قابل تفکیک هستند:

۱- معیارهای مرتبط با شرکت

۲- معیارهای مرتبط با حجم و ارزش معاملات

۳- معیارهای مرتبط با زمان

۴- نسبتهای معاملاتی و تغییرات قیمتی

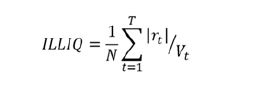

معیارهای مرتبط با شرکت شامل مواردی همچون تعداد سهام منتشره، سهام شناور آزاد، تعداد سهامداران، تعداد بازارگردانان و تعهدات آنها میشوند. مواردی همچون متوسط روزانه ارزش و حجم معاملات، توزیع فراوانی حجم و ارزش معاملات، گردش معاملات، نسبت معاملات انجامشده به کل سفارشهای وارده از جمله معیارهای مرتبط با حجم و ارزش معاملات هستند. معیارهای مرتبط با زمان را مواردی همچون تعداد معاملات و تعداد سفارشها در یک بازه زمانی مشخص شامل میشوند. نسبتهای معاملاتی و تغییرات قیمتی شامل نسبتهایی هستند که همراهی تغییرات قیمتی با حجم یا ارزش معاملات برای یک ورقه بهادار را میسنجند. نسبتهایی همچون شاخص مارتین۳ ، نسبت نقدشوندگی هویی و هوبل۴، نسبت نقدشوندگی آمیوست۵ و نسبت نقدشوندگی آمیهود۶ از جمله مثالهایی برای سنجش ارتباط تغییرات قیمت و ارزش معاملات هستند. بهطور کلی در تمامی این نسبتها با روشهای گوناگونی شاهد حضور تغییرات قیمت و ارزش معاملات هستیم. در این میان نسبت آمیهود که در سال ۲۰۰۲ میلادی توسط آقای یاکوف آمیهود۷ ابداع شد، به نحو گستردهای در بازارهای سرمایه مورد استفاده قرار میگیرد. فرمول آمیهود به شرح زیر است:

در این فرمول N تعداد روزهای موردبررسی قدر مطلق ![]() بازدهی سهم در روز t و

بازدهی سهم در روز t و ![]() ارزش معاملات در روز t است. همانگونه که مشخص است این فرمول میزان متوسط روزانه قدر مطلق بازدهی هر سهم به ازای هر واحد ارزش معاملات را نشان میدهد. استفاده از بازدهی در این فرمول اثرات اقدامات شرکتی بر تغییرات قیمت را خنثی میکند. هر چه این نسبت بزرگتر باشد نشان میدهد که تغییر قیمت (بازدهی) در ازای ارزش معاملات بیشتر بوده یا تغییر قیمت با ارزش کمتری از معاملات به وقوع پیوسته است. بدین ترتیب بزرگی این نسبت بیانگر نقدناشوندگی ورقه بهادار مورد بررسی است. از اینرو نسبت یادشده تحت عنوان نقدناشوندگی (illiquidity) نامگذاری شده است.

ارزش معاملات در روز t است. همانگونه که مشخص است این فرمول میزان متوسط روزانه قدر مطلق بازدهی هر سهم به ازای هر واحد ارزش معاملات را نشان میدهد. استفاده از بازدهی در این فرمول اثرات اقدامات شرکتی بر تغییرات قیمت را خنثی میکند. هر چه این نسبت بزرگتر باشد نشان میدهد که تغییر قیمت (بازدهی) در ازای ارزش معاملات بیشتر بوده یا تغییر قیمت با ارزش کمتری از معاملات به وقوع پیوسته است. بدین ترتیب بزرگی این نسبت بیانگر نقدناشوندگی ورقه بهادار مورد بررسی است. از اینرو نسبت یادشده تحت عنوان نقدناشوندگی (illiquidity) نامگذاری شده است.

با توجه به مطالب مذکور بررسی نقدشوندگی شرکتهای پذیرفتهشده در بورس اوراق بهادار تهران بر حسب چهار معیار زیر مورد بررسی قرار گرفته است:

۱- میانگین روزانهی ارزش معاملات؛

۲- نسبت روزهایی که سهم در صف خرید یا صف فروش بوده به کل روزهای معاملاتی؛

۳- نسبت روزهای بسته بودن نماد؛

۴- میانگین روزانه نسبت قدر مطلق بازدهی روزانه تقسیم بر ارزش معاملات (نسبت آمیهود ضرب در ۱۰ به توان ۱۲).

در این روش در تعیین میانگین ارزش روزانه معاملات تنها روزهای معاملاتی هر سهم (با صرفنظر از روزهایی که نماد بسته بوده) و برای محاسبه نسبت روزهای صف خرید یا فروش، روزهایی که سهم در کل ساعات معاملات در صف خرید یا فروش قرار داشته (صف مطلق) در نظر گرفته شده است. در محاسبه نسبت روزهایی که نماد معاملاتی سهم بسته بوده، بسته بودن نماد در شرایطی خارج از کنترل مدیران شرکت و بهطور مشخص در زمان افزایش سرمایه از محل تجدید ارزیابی به میزان بیش از ۲۰۰ درصد مورد توجه قرار میگیرد و روزهایی که نماد به چنین دلایلی بسته بوده در محاسبه لحاظ نشده است. امتیاز شرکتهایی که بیش از ۴۰ درصد از روزهای معاملاتی دوره مورد بررسی (شش ماه گذشته) بسته باشند، بر اساس اطلاعات ۱۲۰ روز کاری معاملاتی قبل آنها در یک سال گذشته محاسبه شده و اگر در یک سال گذشته کمتر از ۱۲۰ روز معامله شده باشند در پایینترین طبقه نقدشوندگی قرار گرفتهاند. امتیاز هر یک از معیارهای نقدشوندگی بر اساس جدول شماره ۱ در نظر گرفته شده و در فرآیند محاسبه امتیاز، وزن تمامی معیارها برای تعیین طبقه نقدشوندگی با یکدیگر برابر است.

برای محاسبهی امتیاز کلی هر شرکت امتیاز هر پارامتر آن در بازههای زمانی ششماهه محاسبه و با هم جمع شده و سپس شرکتها بر اساس امتیازی که به دست آوردهاند در طبقات نقدشوندگی مطابق جدول شماره ۲ قرار گرفتهاند:

در این روش طبقه نهایی نقدشوندگی شرکت نمیتواند بیش از دو طبقه از طبقه میانگین روزانه ارزش معاملات یا طبقه نسبت روزهای معاملاتی با صف خرید یا فروش، بهتر باشد.

۲- دورههای زمانی موردبررسی

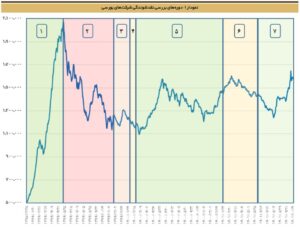

این بررسی در بازه زمانی ۱۳۹۹/۱۰/۰۵ تا ۱۴۰۱/۱۰/۱۵ انجام شده است. بازه زمانی یادشده به هفت زیردوره تقسیم شده که در جدول شماره ۳ قابل مشاهده است.

دوره اول که از ۵ فروردینماه ۱۳۹۹ آغاز شده و تا ۱۹ مردادماه ۱۳۹۹ ادامه دارد با رشد بیسابقه شاخص کل بورس تهران همراه بوده است. در این دوره شاخص کل بورس تهران رشدی ۳۰۵ درصدی در بازه زمانی حدوداً پنجماهه را تجربه کرد. دامنه نوسان تمامی شرکتها در این بازه زمانی ۵± درصد بود. دوره دوم این بررسی از ۲۰ مرداد ۱۳۹۹ آغاز شده و در ۲۵ بهمنماه این سال پایان یافته است. ابتدای این دوره با آغاز روند نزولی بازار در نظر گرفته شده و پایان آن با تغییر دامنه نوسان از ۵± درصد به دامنه نامتقارن ۶+ درصد و ۲- درصد مقارن است. در هر دو دوره اول و دوم مورد بررسی دامنه نوسان برابر ۵± درصد است اما به دلیل تغییر روند بازار از روندی شدیداً صعودی به شدیداً نزولی، بررسی نقدشوندگی سهام شرکتها با توجه به شرایط بازار به تفکیک در دورههای یادشده، آزمون شدهاند. در دورههای سوم و چهارم دامنه نوسان نامتقارن و سمت مثبت بزرگتر از سمت منفی بوده است. هر دو دوره بازه زمانی کوتاهی داشتند و درمجموع هر دو دوره سوم و چهارم حدود سه ماه به درازا کشیدهاند. دوره پنجم از ۲۵ اردیبهشتماه ۱۴۰۰ تا ۲۸ فروردینماه ۱۴۰۱ حدود یازده ماه به طول انجامیده و دوره بازگشت به دامنه نوسان متقارن پنج درصدی است. در ششمین دوره موردبررسی که از ۲۹ فروردین ۱۴۰۱ آغاز شده، دامنه نوسان بازار اول بورس ۶± درصد و بازار دوم ۵± درصد بوده است. در هفتمین دوره که از ۷ شهریور ۱۴۰۱ آغاز شده و تا پایان بررسی این گزارش ادامه یافته است، دامنه نوسان بازار اول به ۷± درصد افزایش یافته و دامنه بازار دوم همچنان ۵± درصد ثابت مانده است. ۸

۳- بررسی نقدشوندگی شرکتها در دورههای هفتگانه

نقدشوندگی شرکتهای بورسی به تفکیک در ۷ دوره یادشده و بر اساس روش شرح دادهشده بررسی و نتایج آن در جدول شماره ۴ قابل مشاهده است. با توجه به آن که در دوره ششم و هفتم دامنه نوسان بازار اول بیش از بازار دوم بوده، در جدول ۴ اطلاعات بازار اول و بازار دوم و کل بازار به تفکیک ارائه شدهاند. در این جدول میانگین نماد/روز معاملات در هر دوره نیز ارائه شده است. برای محاسبه این متغیر، میانگین روزانه معاملات نمادهایی که باز بودهاند در نظر گرفته شده است. همانگونه که مشخص است در دوره نخست میانگین روزانه معاملات نمادهای باز با اختلاف بسیار، بیشترین مقدار را به خود اختصاص داده است. نسبت روزهای صف در هر دوره بیانگر میانگین (نماد/روز) نسبت روزهایی به کل روزهای معاملاتی است که نماد شرکتها در کل طول نشست معاملاتی در صف (خرید یا فروش) قرار داشتهاند. همانگونه که از جدول ۴ مشخص است در دوره چهارم بهطور متوسط روزانه ۶۸ درصد نمادها در صف مطلق قرار داشتهاند. دوره سوم پس از این دوره با ۵۱ درصد در ردیف دومین بیشترین میزان صف در بین شرکتهای بورسی است. البته به این نکته باید توجه شود که طول دوره چهارم تنها ۱۵ روز کاری و دوره سوم نیز ۴۳ روز کاری است. در این دو دوره که جمعاً ۵۸ روز کاری را تشکیل میدهند، دامنه نوسان نامتقارن بوده و حد پایین آن در دوره سوم ۲- و در دوره چهارم ۳- درصد و حد بالا در هر دو دوره ۶+ درصد بوده است.

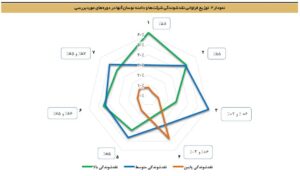

برای بررسی توزیع فراوانی، شرکتهایی که با روش توضیح دادهشده در بخش یک این گزارش در طبقات اول و دوم نقدشوندگی قرار گرفتهاند، در گروه نقدشوندگی بالا، طبقه سوم در گروه نقدشوندگی متوسط و طبقات چهارم و پنجم در گروه نقدشوندگی پایین قرار داده شدهاند. همانگونه که مشخص است در دوره اول بیشترین نسبت شرکتها در گروه نقدشوندگی بالا قرار گرفتهاند و در دوره چهارم بیشترین نسبت شرکتها با نقدشوندگی پایین وجود دارد.

در نخستین دوره موردبررسی شاهد بیشترین میانگین (نماد/روز) ارزش معاملات، بیشترین میزان نسبت شرکتهای با نقدشوندگی بالا و میزان اندک سهام با نقدشوندگی پایین هستیم. در این دوره میانگین (نماد/روز) صف ۲۴ درصد بوده که تقریباً تمامی آن را صف خرید تشکیل داده است. این دوره را میتوان از نظر نقدشوندگی بهترین دوره از میان دورههای هفتگانه موردبررسی ارزیابی کرد. شرایط بازار در این دوره بهشدت صعودی و با رشد ۳۰۵ درصدی شاخص کل همراه بود. تعداد بسیاری از سرمایهگذاران در این دوره وارد بورس اوراق بهادار تهران شدند و همین مسئله ارزش معاملات را به نحو قابل ملاحظهای افزایش داد. دامنه نوسان سهام در این دوره متقارن و برابر با ۵ درصد بود.

در دومین دوره بازار روند کاهنده را جایگزین روند فزاینده کرد. دامنه نوسان در این دوره نیز متقارن و برابر با ۵ درصد بود. ارزش معاملات در این دوره نسبت به دوره اول بهشدت کاهش یافت اما همچنان از سایر دورههای موردبررسی با اختلاف قابل توجهی بیشتر است. در این دوره نسبت شرکتهای با نقدشوندگی بالا ۱۴ درصد کاهش اما نسبت شرکتهای با نقدشوندگی متوسط ۱۷ درصد افزایش و نسبت شرکتهای با نقدشوندگی پایین نیز ۳ درصد کاهش یافت. نسبت صفهای معاملاتی در این دوره به ۲۷ درصد رسیده که رشدی ۳ درصدی نسبت به دوره اول را نشان میدهد، اما جهت صفها از خرید به فروش تغییر پیدا کرد. در این دوره با آغاز روند نزولی بازار و تداوم آن شاهد خروج نقدینگی سرمایهگذاران حقیقی از بازار بودیم. نقدشوندگی شرکتها در این دوره نسبت به دوره پیشین خود کاهش داشته اما همچنان در وضعیت قابل قبولی قرار داشت.

در دوره سوم موردبررسی با تداوم روند نزولی بازار، دامنه نوسان نامتقارن شد و حد منفی آن از ۵- به ۲- کاهش و حد مثبت آن از ۵+ به ۶+ افزایش یافت. در این دوره که ۴۳ روز کاری به درازا کشید، ارزش معاملات به نحو معناداری کاهش و نسبت صفهای معاملاتی که عمدتاً شامل صف فروش بودند، به گونه درخور ملاحظهای افزایش پیدا کرد. نسبت شرکتهای با نقدشوندگی بالا ۲۰ درصد کاهش و نقدشوندگی پایین ۵ درصد افزایش یافت. شرکتهای با نقدشوندگی متوسط بیشترین نسبت را با ۶۱ درصد در این دوره از آن خود کردهاند. در این دوره شاهد افت معنادار نقدشوندگی نسبت به دوره دوم و البته در مقایسه با دوره اول هستیم. هرچند حد بالای دامنه نوسان در این دوره افزایش یافت اما به دلیل جو منفی بازار، کاهش حد منفی در این دوره اثرگذاری بیشتری داشته و میتوان این دوره را دورهای با کاهش دامنه نوسان در نظر گرفت.

دوره چهارم با افزایش حد پایین دامنه نوسان از ۲- به ۳- آغاز شده و به مدت تنها ۱۵ روز کاری ادامه یافته است. در این دوره با وجود افزایش حد پایین دامنه نوسان شاهد افت قابل ملاحظه نقدشوندگی هستیم. بیشترین نسبت شرکتهای با نقدشوندگی پایین (۴۷ درصد)، کمترین نسبت شرکتهای با نقدشوندگی بالا (۲۰ درصد)، بیشترین نسبت صفهای معاملاتی (۶۸ درصد) و کمترین ارزش معاملات در این دوره به ثبت رسیده است. در میان هفت دوره موردبررسی میتوان این دوره را نقدناشوندهترین دانست. در این دوره نیز به دلیل روند نزولی بازار، حد پایین ۳- درصدی اثرگذارتر از حد بالای ۶+ درصدی آن بوده و با این استدلال این بازه زمانی را میتوان از جمله دورههای با دامنه نوسان کوچک ارزیابی کرد.

بازگشت به دامنه نوسان متقارن ۵ درصدی در دوره پنجم روی داده است. در این دوره شاهد افزایش حد منفی دامنه نوسان از ۳- به ۵- و کاهش حد بالای این دامنه از ۶+ به ۵+ هستیم. هرچند شاخص کل در این دوره ۱۱ ماهه ۲۴ درصد رشد یافت اما روند بازار با افت و خیزهای جدی همراه بود و در این بازه شاخص کل رشد ۴۵ درصدی و افت ۲۵ درصدی را نیز پشت سرگذاشت. بدین ترتیب این دوره نزول و صعود بازار هر دو را در بطن خود دارد و هر دو حد بالا و پایین دامنه نوسان بر بازار اثرگذار بودهاند. متغیرهای این دوره افزایش درخور ملاحظه نقدشوندگی را نشان میدهند. افزایش ۱۰۰ درصدی ارزش معاملات، کاهش ۶۱ درصدی صفهای معاملاتی، افزایش نسبت شرکتهای با نقدشوندگی بالا از ۲۰ درصد به ۳۸ درصد و کاهش شرکتهای با نقدشوندگی پایین از ۴۷ درصد به ۱۶ درصد همگی بیانگر بهبود معنادار وضعیت نقدشوندگی در این دوره هستند.

در ششمین دوره موردبررسی دامنه نوسان در بازار اول بورس از ۵± به ۶± درصد افزایش یافت و این دامنه در بازار دوم همچنان به میزان ۵ درصد ثابت ماند. در این دوره میانگین نماد/روز ارزش معاملات کل بازار از ۱۰۰ به ۸۰ میلیارد ریال کاهش یافت. در این دوره نسبت نماد/روزهای صف نیز از ۷ درصد به ۱/۸ درصد کاهش یافته که برخلاف ارزش معاملات تغییر مطلوبی در راستای نقدشوندگی است. نسبت شرکتهای با نقدشوندگی بالا در این دوره از ۳۸ درصد به ۴۵ درصد افزایش و شرکتهای با نقدشوندگی پایین از ۱۶ درصد به ۱۱ درصد کاهش یافت. شاخص کل بورس در این بازه زمانی روندی عمدتاً نزولی داشت و در کل این بازه که کمی بیش از ۴ ماه به طول انجامیده، ۲ درصد کاهش یافت. مقدار نزول شاخص بازار اول بیشتر از کل بازار و به میزان ۵ درصد بوده درحالیکه بازار دوم با رشد ۱/۶ درصدی شاخص همراه بوده است. انحراف معیار شاخص روزانه نیز برای بازار اول ۰/۸ درصد و برای بازار دوم ۰/۷ درصد بوده است. با توجه به موارد یادشده میتوان ریسک بازار اول را در این دوره کمی بیشتر از بازار دوم ارزیابی کرد. میانگین نماد/روز ارزش معاملات بازار اول در دوره ششم ۹۸ و در بازار دوم ۶۹ میلیارد ریال بوده است. ۵۲ درصد شرکتها در بازار اول و ۳۹ درصد شرکتهای بازار دوم در دوره ششم در گروه با نقدشوندگی بالا قرار گرفتند. درمجموع دوره ششم را میتوان با افزایش نقدشوندگی شرکتهای بورسی همراه دانست اما این افزایش ملایمتر از رشد نقدشوندگی در دوره پنجم (نسبت به دوره چهارم) به نظر میرسد.

در دوره هفتم موردبررسی بازار روندی کاهنده و سپس فزاینده داشت و در کل این دوره حدوداً چهارماهه، شاخص کل بورس ۹ درصد افزایش یافت. رشد شاخص در این بازه در بازار اول ۱۰ درصد و در بازار دوم ۸/۴ درصد و انحراف معیار بازدهی روزانه در بازار اول ۱/۴ درصد و در بازار دوم ۱ درصد بود. در این دوره دامنه نوسان در بازار اول بورس از ۶± به ۷± درصد افزایش یافت و این دامنه در بازار دوم همچنان به میزان ۵± درصد ثابت ماند. میانگین نماد/روز ارزش معاملات کل بازار در این دوره از ۸۰ به ۶۲ میلیارد ریال کاهش یافت. میانگین نماد/روز صفهای معاملاتی نیز در این دوره برای کل بازار با کاهشی ملایم از ۱/۸ درصد به ۱/۳ درصد رسید. نسبت شرکتهای با نقدشوندگی بالا برای کل بازار از ۴۵ درصد به ۴۰ درصد برای بازار اول از ۵۲ درصد به ۴۸ درصد و برای بازار دوم از ۳۹ درصد به ۳۴ درصد کاهش یافت. میزان نسبت شرکتهای با نقدشوندگی پایین تغییر چندانی نداشت و شرکتها از گروه با نقدشوندگی بالا به نقدشوندگی متوسط نقل مکان کردند. متغیرهای موردبررسی کاهش ملایم نقدشوندگی در این دوره در مقایسه با دوره ششم را نشان میدهند.

جدول ۵ خلاصهای از شرایط بازار، دامنه نوسان و نقدشوندگی بازار را به نمایش گذاشته است. در این جدول تغییرات هر دوره نسبت به دوره پیش در نظر گرفته شده است. همانگونه که مشخص است افزایش دامنه نوسان در مواردی با افزایش و در دورههایی با کاهش نقدشوندگی همراه بوده است. بدین ترتیب میتوان نتیجه گرفت که افزایش نقدشوندگی لزوماً با افزایش دامنه نوسان محقق نمیشود و مواردی دیگر همچون شرایط عمومی بازار از نظر رونق و رکود حاکم بر آن نیز در تعیین نقدشوندگی بازار اهمیت بسیار دارد هرچند دامنه نوسان نیز میتواند بهعنوان یکی از عوامل تأثیرگذار بر نقدشوندگی پذیرفته شود.

۴- بررسی نوسان قیمت و دامنه نوسان

افزایش دامنه نوسان میتواند افت و خیز قیمت سهام در بورس را افزایش دهد. این امر به نوبه خود بر ریسک سرمایهگذاری در بازار سهام خواهد افزود. بدین ترتیب در صورت پذیرش تأثیر مثبت افزایش دامنه نوسان بر نقدشوندگی باید افزایش ریسک ناشی از گشودهتر شدن دامنه نوسان را نیز بهعنوان یکی از اثرات جانبی و مهم آن در نظر داشت.

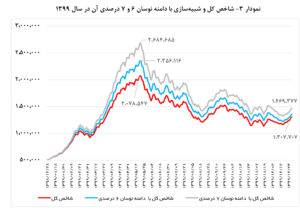

نمودار ۳ شاخص کل و شبیهسازیشده آن با دو دامنه نوسان ۶ و ۷ درصدی را در سال ۱۳۹۹ نشان میدهد. برای شبیهسازی روزهای معاملاتی که هر نماد در صف مطلق قرار داشته ، نوسانات آن به جای دامنه ۵ درصدی با دامنه ۶ یا ۷ درصدی محاسبه شده و البته با حجم مبنا نیز تعدیل شده است. این شبیهسازی از آن رو که در روزهایی که نمادها در صف مطلق قرار نداشتهاند و همچنین در دیگر روزهای معاملاتی که در دامنه ۵ درصدی معامله شدهاند را تعدیل نکرده، از رویکردی محافظهکارانه پیروی کرده است.

بر اساس شبیهسازی انجامشده در صورت دامنه نوسان ۶ درصدی (برای تمام شرکتها) در سال ۱۳۹۹، شاخص کل که با دامنه ۵ درصدی از ۵۱۲,۹۰۰ در پایان سال ۱۳۹۸ با ۳۰۵ درصد رشد به ۲,۰۷۸,۵۴۷ در ۱۹ مردادماه ۱۳۹۹ رسید، با ۳۵۹ درصد رشد به ۲,۳۵۶,۱۱۶ در این تاریخ میرسید. همچنین افت ۳۷ درصدی شاخص کل تا پایان سال ۱۳۹۹ به افتی ۴۲ درصدی تبدیل میشد. شبیهسازی با دامنه ۷ درصدی بیانگر رشد ۴۲۳ درصدی شاخص کل تا ۱۹ مرداد ۱۳۹۹ و سپس افت ۴۵ درصدی تا پایان این سال است.

شبیهسازیهای انجامشده که با فرض ثبات سایر شرایط و البته با رویکردی محافظهکارانه محاسبه شدهاند هرچند ادعایی برای تطبیق کامل با شرایط واقعی در صورت اعمال افزایش دامنه نوسان به ۶ یا ۷ درصد در سال یادشده ندارند، اما نمایی کلی از شرایط شاخص کل بورس در صورت افزایش دامنه نوسان را به تصویر کشیدهاند. مشخص است که با افزایش دامنه نوسان، افت و خیز نمادها و بازار و درنتیجه ریسک بازار افزایش مییابد. همانگونه که در بررسی تطبیقی بازار اول و دوم در ششمین و هفتمین دوره نیز ذکر شد، انحراف معیار بازار اول در این دوره که دامنه بزرگتری از بازار دوم داشته، بیشتر از بازار دوم بوده است و البته به این نکته باید توجه شود که شرکتهای بازار اول عمدتاً شرکتهایی بزرگتر و از نظر بنیادی معتبر هستند و بهطور کلی انتظار بر آن است که ریسک کمتری از شرکتهای بازار دوم داشته باشند اما با افزایش دامنه نوسان، افت و خیز بازار اول بیش از بازار دوم شده است. این شرایط نتیجه مشابهی با شبیهسازی شاخص کل در صورت افزایش دامنه نوسان را نشان میدهند مبنی بر اینکه گشودهتر شدن دامنه نوسان میتواند به افزایش نوسانات (ریسک) بازار بیانجامد.

۵- جمعبندی و نتیجهگیری

در این گزارش برای بررسی تأثیر دامنه نوسان بر نقدشوندگی دامنه زمانی ابتدای سال ۱۳۹۹ تا ۱۵ دی ۱۴۰۱ به ۷ دوره تقسیم شده است. مبنای این تقسیم زمانی، تغییرات اساسی شرایط بازار (دوره اول و دوم) و تغییر دامنه نوسان (دیگر دورهها) بوده است. نقدشوندگی بازار با استفاده از پارامترهایی شامل ارزش معاملات، نسبت روزهای صف، نسبت روزهای بسته بودن نماد معاملاتی و نسبت آمیهود در هر یک از دورههای هفتگانه سنجیده شده است. نتایج این بررسی نشان میدهد که دامنه نوسان میتواند بهعنوان یکی از عوامل اثرگذار بر نقدشوندگی مطرح باشد اما متغیرهای دیگری همچون شرایط عمومی حاکم بر بازار و رونق و رکود کلی بازار نیز تأثیر درخور ملاحظهای بر نقدشوندگی نمادهای معاملاتی دارند به گونهای در شرایطی حتی با افزایش دامنه نوسان نقدشوندگی بازار کاهش یافته یا در ثبات دامنه نوسان میزان نقدشوندگی تغییر کرده است. در میان دورههای موردبررسی بیشترین میزان نقدشوندگی در دوره اول با دامنه متقارن ۵ درصدی و کمترین میزان نقدشوندگی در دوره چهارم با دامنه نامتقارن ۶+ و ۳- روی داده است. در دورههای چهارم و هفتم با وجود افزایش دامنه نوسان، نقدشوندگی کاهش یافته است. بدین ترتیب با وجود آنکه دامنه نوسان را میتوان در ردیف یکی از پارامترهای مؤثر در نقدشوندگی قرار داد اما لزوماً نمیتوان از افزایش نقدشوندگی همزمان با افزایش دامنه نوسان اطمینان داشت.

از دیگر سو بررسیهای این گزارش نشان میدهد که گشوده شدن دامنه نوسان به افت و خیز و درنتیجه ریسک بیشتر بازار میانجامد. مقایسه انحراف معیار قیمت شرکتهای بازار اول و دوم در دورههای ششم و هفتم که دامنه نوسان بازار اول بزرگتر از بازار دوم است و همچنین شبیهسازی شاخص با دامنه نوسانهای بزرگتر نشان میدهد که افزایش دامنه نوسان میتواند به افزایش ریسک بازار منتهی شود. بدین ترتیب در صورتی که با هدف افزایش نقدشوندگی، اقدام به گشایش دامنه نوسان شود باید به افزایش ریسک بازار نیز بهعنوان بهایی برای بهبود نقدشوندگی توجه شده و نقطه بهینهای برای دامنه نوسان با توجه به نقدشوندگی و ریسک بازار انتخاب شود.

.

..