بررسی صنعت سیمان

علی اسکینی

مدیر تحلیل کارگزاری بانک صنعت و معدن

الهام کریمی

کارشناس واحد تحلیل کارگزاری بانک صنعت و معدن

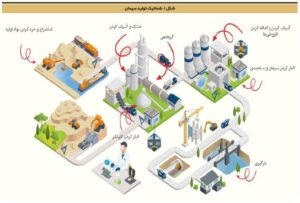

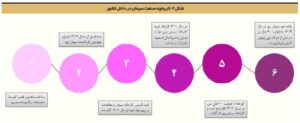

سیمان مادهای چسبنده است که قابلیت چسبانیدن ذرات به یکدیگر و به وجود آوردن جسم یکپارچه و محکم از ذرات متشکله را دارا میباشد و از ترکیب مصالح آهکی، رس و اکسیدهای معدنی در دمای بالا ساخته میشود. به جسم حاصل پس از حرارت دادن، کلینکر میگویند و از آسیاب کردن آن به همراه مقدار مناسبی سنگ گچ، سیمان تیپهای مختلف حاصل میشود. سیمان پرمصرفترین ماده جهان پس از آب و اولین محصول صنعتی است که با در نظر گرفتن استانداردهای مربوطه تولید شده است. تولید صنعتی سیمان پرتلند از اوایل قرن ۱۹ با کورههای دارای ۵ تن ظرفیت در هفته که کاملاً شبیه به کورههای آهکپزی بوده شروع و به مرور هماهنگ با افزایش تقاضا برای این کالای معجزهگر، ابداعاتی در ساختمان کورهها و نحوه تولید صورت گرفت. بالاخره با ابداع کورههای دوار، قدم عظیمی در جهت پاسخگویی به بازار مصرف برداشته شد. ثمره ۸۰ سال کار و استفاده از تکنولوژی دوار سیمان، منتهی به ساخت کورههایی با ظرفیت ۱۰۰,۰۰۰ تن کلینکر در روز شد. اکنون هزاران کوره در کلیه نقاط دنیا هرجا که معادن سنگ آهک و خاک رس وجود داشته باشد، مشغول به تولید سیمان است. مواد اولیه تولید سیمان شامل آهک، رس، سیلیس و اکسیدهای معدنی میباشد. شکل ۱ فرآیند تولید سیمان را نشان میدهد.

نگاهی به بازارهای جهانی

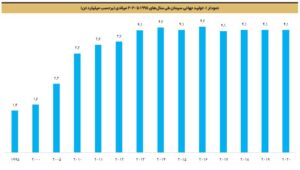

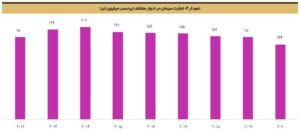

در حال حاضر سیمان در بیش از ۱۵۰ کشور تولید میشود. تولید جهانی بیش از ۴٫۰۰۰ میلیون تن است و مصرف سرانه چیزی بیش از ۵۲۰ کیلوگرم به ازای هر نفر در سال برآورد میشود. در نمودار ۱ و ۲ تولید سیمان در جهان در سالهای اخیر و مصرف سرانه آن به ترتیب نشان داده شده است.

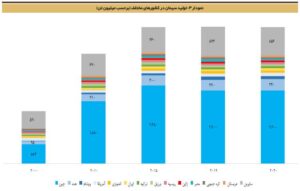

کشور چین بهتنهایی بیش از نیمی از سیمان جهان را تولید میکند. حجم تولید سیمان در چین از حدود ۵۰۰ میلیون تن در سال ۲۰۰۰ ، به بیش از ۲٫۰۰۰ میلیون تن در دهه اخیر رسیده است. این آمار نشان میدهد که رشد تولید جهانی سیمان در دو دهه اخیر عمدتاً بهواسطهی افزایش تولید چین بوده و سایر نقاط جهان سهم بزرگی از رشد تولید نداشتهاند. نمودار ۳، کشورهای تولیدکنندهی سیمان و میزان تولید هریک را در مقطعهای زمانی متفاوت نشان میدهد.

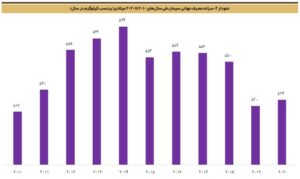

از آنجاکه هم محصول نهایی سیمان و هم مواد اولیه موردنیاز آن بسیار سنگین بوده و هزینه حملونقل چشمگیر است این کالا نسبتاً غیرقابلتجارت میباشد. تجارت جهانی سیمان بین ۴ تا ۵ درصد تولید است که در بهترین سالهای رونق اقتصادی این عدد به ۷ درصد رسیده است، در ایران این نسبت ۲۴ درصد میباشد. نمودار ۴ میزان تجارت سیمان در سالهای مختلف را نشان میدهد.

نگاهی به وضعیت صنعت سیمان در داخل کشور

سابقه ورود سیمان به ایران مربوط به زمان ساخت بناهایی نظیر کلیسا، سفارتخانه و تأسیسات بندری است که توسط برخی کشورهای خارجی صورت گرفته است. با شروع قرن ۱۴ هجری شمسی، سرعت گسترش کارهای زیربنایی در ایران همزمان با تحولات صنعتی جهانی بهگونهای گسترده شد که کیفیت و کمیت محصولات ساختمانی پاسخگوی نیازها نبود و خصوصاً با شروع احداث راهآهن سراسری، ضرورت استفاده از سیمان برای ساخت پلها، تونلها و ایستگاهها کاربرد وسیعتری یافت؛ بنابراین دولت به واردات سیمان اقدام میکرد و به همین دلیل هرساله بر حجم واردات افزوده میشد، بهطوریکه در سال ۱۳۱۴، ایران چهارمین کشور واردکننده سیمان در جهان بهشمار میرفت. ناگفته نماند که ایران بهلحاظ جغرافیایی توسط سلسله کوههای آهکی احاطه شده است، از اینرو مواد اولیه در آن به وفور یافت میشود که از آن برای تولید سیمان استفاده میگردد. با توجه به فراهم بودن شرایط جغرافیایی و نیاز کشور به این کالا، دولت تصمیم به تأسیس کارخانه سیمان در ایران گرفت. در سال ۱۳۰۷ مطالعات و بررسیهای لازم برای ایجاد اولین کارخانه سیمان و همچنین برآورد ذخایر مواد اولیه موردنیاز این پروژه آغاز شد. در سال ۱۳۰۹ قراردادی با شرکت دانمارکی «اف ال اسمیت» در راستای ایجاد این کارخانه موسوم به سیمان ری با ظرفیت تولید ۳۰ هزارتن در سال، منعقد و در ۸ دی ۱۳۱۲ اولین کوره سیمان ایران در هفت کیلومتری جنوب تهران نزدیک کوههای بیبی شهربانو و کوه سرسره به بهرهبرداری رسید.

در پایان سال ۱۳۵۷ تعداد شرکتهای سیمانی به ۱۲، تعداد کارخانهها به ۱۵، ظرفیت اسمی گروهها به ۷ میلیون تن در سال و ظرفیت پروژههای در دست اقدام به ۹ میلیون تن در سال رسیده بود، همچنین ظرفیت کورهها به ۲۵ هزار و ۷۵۰ تن در روز و ظرفیت پروژههای در دست اقدام به ۲۹ هزار و هشتصد و پنجاه تن در روز رسیده بود. پس از سال ۱۳۵۷ با توجه به شرایط بعد از انقلاب و خروج بسیاری از سرمایهداران و مدیران، دولت عهدهدار کارخانههای بزرگ شد. با وقوع انقلاب، ۱۱ پروژه از ۱۳ پروژهی در حال اجرای مربوط به برنامهی عمرانی پنجم قبل از انقلاب، ناتمام ماندند و مراحل بهرهبرداری از این طرحها بهتدریج طی سالهای بعدی دنبال شد تا اینکه در سال ۱۳۶۵ کل ظرفیت سیمان کشور به حدود ۱۷ میلیون تن رسید. البته واحدهای کوچکی ازجمله سیمان ری تعطیل شدند. رشد مصرف سیمان از سال ۱۳۵۹ به دلیل رشد جمعیت، بازسازی خرابیهای جنگ تحمیلی، افزایش ساختوساز و پروژههای عمرانی و همچنین قیمت پایین سیمان دولتی بهطور پیوسته افزایش یافت. به همین دلیل در این سالها همواره کمبود عرضه وجود داشت. رشد صنعت سیمان بعد از سال ۱۳۸۲ بهبود چشمگیری یافت و حمایتهای اتخاذشده موجب رشد بیش از ۱۰۰ درصدی ظرفیت این صنعت شد، بهطوریکه از سال ۱۳۸۳ تا ۱۳۹۵ ظرفیت سیمان کشور با ۱۵۶ درصد رشد، از ۳۲٫۶ میلیون تن به ۸۳٫۵ میلیون تن در سال رسید. در این سالها همواره کمبود عرضه سیمان به نسبت تولید وجود داشته است که درنهایت در سال ۱۳۸۷، تولید سیمان توانایی پاسخگویی به تقاضای داخل را پیدا کرد. بعد از سال ۱۳۹۲ علیرغم اینکه ظرفیت تولید سیمان همچنان در کشور افزایش مییافت، به دلیل رکود در بخش مسکن و پروژههای عمرانی، بازار تقاضا در داخل کشور برای این محصول با مشکلاتی مواجه شد. از سوی دیگر، با ظهور گروههای تروریستی در عراق و افزایش ناامنیهای سیاسی و اقتصادی در این کشور، بزرگترین بازار صادراتی ایران تحتتأثیر قرار گرفت. تولید سیمان متأثر از بازار تقاضا تحتتأثیر عوامل مذکور روند کاهشی پیدا کرد، بهطوریکه تولید در سال ۱۳۹۵ نسبت به اوج تولید ۲۰ درصد کاهش یافت.

در این سالها صنعت سیمان با چند چالش مواجه شد که سبب ایجاد مازاد عرضه شدیدی در این صنعت شد. این چالشها ریشه در ۴ موضوع اصلی دارند:

۱- رکود اقتصادی کشور که تأثیری بسیار جدی بر صنعت ساختمانسازی داشته و ساختوساز را بهشدت کاهش داد. این موضوع باعث شد که میزان تقاضا برای سیمان بهعنوان یکی از مهمترین مواد اولیه ساختوساز بهشدت کاهش پیدا کند.

۲- کاهش بودجههای عمرانی کشور، تأثیری مستقیم بر کاهش مصرف سیمان در کشور داشت و مصرف سیمان در کشور را پایین آورد.

۳- وقوع جنگ در کشورهای همسایه و منطقه مانند سوریه، عراق، افغانستان و … و همچنین اعمال محدودیتهای شدید از سمت کشورهای همسایه همچون عراق برای واردات سیمان، باعث شده تا آمار صادرات سیمان از کشور بهشدت کاهش پیدا کند و واحدهایی که در سالهای گذشته بهخصوص در استانهای مرزی (در غرب کشور) با نیمنگاهی به صادرات راهاندازی شدند، با چالش روبهرو شوند.

۴- شرایط ایجادشده بهموجب صدور مجوزهای متعدد و پروانههای بهرهبرداری کارخانههای سیمان و افزایش ظرفیت واحدهای موجود در استانهای مختلف کشور، بدون داشتن برنامه توسعهای و پیشبینی نسبت به نیاز و تقاضای داخلی و خارجی.

درنهایت با توجه به مشکلات عنوانشده، کارخانههای سیمان با کاهش ظرفیت عملیاتی مواجه شدند و از طرفی با توجه به عدم سرمایهگذاری مناسب در این صنعت در سالهای اخیر، برخی از ظرفیتها نیز عملاً ازدسترفته است. همچنین، تغییر الگوی مصرف در سالیان اخیر، در کنار قیمتگذاری دستوری در صنعت و پایین نگهداشتهشدن قیمت سیمان، سبب بهبود تقاضا برای آن شده است. ناگفته نماند جهش ارزی در سالهای اخیر نیز موجب بهبود تقاضای اولیه بوده است. نکته دیگر اینکه قطعی برق در تابستان و از طرفی کمبود سوخت در زمستان، سبب شده است که در حدود ۱۰ درصد از ظرفیت سالیان گذشته از دست برود.

در نمودار ۷ میزان صادرات سیمان کشور نشان داده شده است. میزان صادرات در سال ۹۸ به بیش از ۱۷ میلیون تن رسید اما با توجه به اطلاعات در دسترس برای سال ۹۹، این رقم چیزی در حدود ۱۵ میلیون تن است.

نگاهی به شرایط صنعت سیمان در بازار سرمایه

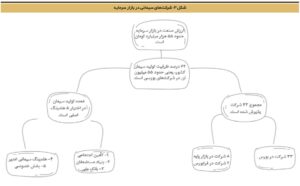

در بازار اول و دوم بورس و فرابورس بیش از ۳۵ شرکت سیمانی حضور دارند. ارزش بازار شرکتهای صنعت سیمان در حدود ۱ درصد ارزش بازار سرمایه را تشکیل میدهد. سهام شناور این گروه بهطور متوسط ۲۶ درصد است. بتای صنعت نیز بهطور متوسط در سه سال گذشته ۰/۸ بوده است.

در یک سال اخیر بازدهی گروه بهطور متوسط، منفی ۳۳ درصد بوده است. این در حالی است که بازار بورس و فرابورس در این مدت ۶ درصد بازدهی ثبت کرده است. بهطور میانگین در ۱۰ سال اخیر، بازدهی متوسط سالانه گروه، ۴۹ درصد ثبت شده است که برابر با متوسط بازدهی ۴۹ درصدی بازار سرمایه بوده است. قابلذکر است که شاخص کل از سقف تاریخی خود ریزش ۳۰ درصدی داشته و این عدد برای صنعت، ۴۵ درصد ثبت شده است. در سال ۱۴۰۰ نیز صنعت از سقفِ ثبتشده، ۳۰ درصد اصلاح قیمتی را تجربه کرده است ولی شاخص کل، افتی به میزان ۱۵ درصد داشته است. صنعت و شاخص کل از کف قیمتی سال ۱۴۰۰ به ترتیب ۱۶ و ۳۰ درصد رشد را تجربه کردهاند.

برای نشاندادن وضعیت سودآوری صنعت، در نمودار ۹ تغییرات سود خالص صنعت (نمودار خطی) در سالیان اخیر با چهار پارامتر اساسی نشان داده شده است. همانگونه که مشاهده میشود در سالهای ۹۰ تا ۹۳ با توجه به پروژه مسکن مهر، تقاضای مناسب داخلی و داشتن بازارهای داخلی، حجم فروش شرکتها در اعداد مناسبی بالاتر از ۵۰ میلیون تن بوده است. پس از آن با توجه به مشکلاتی که در قسمتهای قبل ذکر گردید شاهد کاهش جدی سودآوری شرکتها به دلیل کاهش مقدار فروش و افزایش هزینه آنها بودهایم. در سه سال گذشته نیز با توجه به افزایش قیمت دلار و تقاضای مصرفی ایجادشده شاهد بهبود سودآوری صنعت تا بیش از ۴ هزار میلیارد تومان در سال ۹۹ بودهایم.

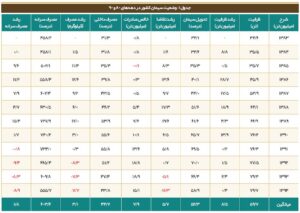

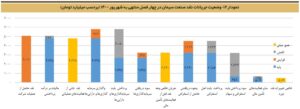

در نمودار شماره ۱۰ تغییرات داراییهای صنعت در ۷ سال گذشته نشان داده شده است. در حدود ۷۰ درصد از داراییهای شرکتها، مختص به داراییهای جاری است. در چهارفصل منتهی به شهریور ۱۴۰۰، حجم داراییهای شرکتها به بیش از ۱۵ هزار میلیارد تومان رسیده است.

مطابق با جدول ۲، موجودی مواد و کالا و حسابهای دریافتنی بیشترین سهم در اقلام داراییهای جاری را در سالیان اخیر به خود اختصاص دادهاند.

در بخش بدهی نیز شاهد هستیم که حجم بدهی از بیش از ۴ هزار میلیارد تومان در سال ۹۴ به بالغ بر ۷ هزار میلیارد تومان در سال ۱۴۰۰ رسیده است.

حسابهای پرداختنی نیز بیشترین بخش از بدهیهای صنعت سیمان را به خود اختصاص داده است.

این صنعت در چهارفصل منتهی به شهریورماه ۱۴۰۰، حدوداً معادل ۵ هزار میلیارد تومان جریانات نقد ناشی از عملیات بهدست آورده است و در حدود ۱ هزار میلیارد تومان دارایی و سرمایهگذاری واگذار کرده است. در مقابل، در صنعت سیمان ۲٫۵ هزار میلیارد تومان سرمایهگذاری خریداری شده است و ۵۰۰ میلیارد تومان مخارج سرمایهای در داراییهای ثابت داشتهایم. ارقام دریافتی و پرداختی بابت اصل تسهیلات در حدود ۱٫۳ هزار میلیارد تومان گزارش شده است و با توجه به تقسیم سود حداکثری در صنعت، شاهد خروج ۲٫۵ هزار میلیارد تومان جریان نقد از صنعت بودهایم.

مروری بر وضعیت سیمان در سال ۱۴۰۰ و نگاهی به وضعیت آینده صنعت سیمان در سال ۱۴۰۱

صنعت سیمان در سالهای ۹۳ تا ۹۶ به دلیل وجود عواملی چون سرکوب ارزی، قیمتگذاری دستوری، رقابت منفی و همچنین عدم توسعه اقتصادی و رکود اقتصادی، وضع تعرفه و محدودیت از طرف همسایگان، نرخ بهره بالا و مشکلات شدید نقدینگی، در دشوارترین برهه تاریخ خود قرار داشته است، به گونهای که شرکتها صرفاً برای ادامه حیات خود اقدام به تولید و فروش کردهاند. این موضوع تا جایی ادامه پیدا کرده که عدم بهروزرسانی تجهیزات سبب شده است که در حدود ۱۰ میلیون تن از ظرفیت گذشته از بین برود. در چند سال گذشته عواملی همچون ارزان بودن نسبی سیمان نسبت به سایر محصولات، پیدا شدن بازارهای صادراتی جدید، تغییر الگوی مصرف سیمان در ساختوساز، جهش ارزی در کشور و هماهنگی شرکتها برای تنظیم بازار، سبب شده است تا مصرف سیمان نسبت به گذشته روند بهتری داشته باشد.

در سال ۱۴۰۰ شاهد تغییر دولت بودیم. معمولاً در ماههای آخر فعالیت دولتها، بسیاری از تصمیمها اجرایی نمیشوند و در ابتدای شروع به کار دولتهای جدید، به دلیل تغییر در بدنه و انتصاب مدیران، فعالیتهای عمرانی و ساختوساز بهطور جدی انجام نمیشود. همچنین در سالهای ۱۳۹۹و ۱۴۰۰ شاهد یکی از سختترین سالهای اقتصادی کشور به دلیل تنگتر شدن حلقه تحریمها، شیوع کرونا، رکود تورمی حاکم بر کشور و در انتظار بودن عمده فعالیتهای اقتصادی برای مشخص شدن آینده برجام بودیم. از طرفی از اواسط تیرماه تا اواخر شهریورماه، تأمین برق برای صنایع محدود شد و با قطع برق عمل تولید کاهش پیدا کرد؛ بهطوریکه در ششماهه ابتدای سال ۱۴۰۰، تولید سیمان نسبت به مدت مشابه سال گذشته افتی ۹ درصدی داشته است. در ادامه، از آبانماه محدودیتهایی در زمینه تأمین گاز ایجاد شد که منجر به ایجاد مشکلاتی در زمینه تولید گشت. بر همین اساس، در ۱۱ماهه ابتدای سال، میزان تولید سیمان کشور به ۵۸ میلیون تن رسیده است که کاهشی ۸/۵ درصدی نسبت به سال گذشته را دارد.

همچنین در سال ۱۴۰۰ ازجمله اتفاقات مهم برای صنعت، این بود که معاملات سیمان از تاریخ ۹ خردادماه وارد بازار فیزیکی در بورس کالا شد. از ابتدای خردادماه تا پایان سال ۱۴۰۰ حدود ۳۵ میلیون تن انواع سیمان به ارزش ۱۷ هزار میلیارد تومان به فروش رفته است. نکته بسیار مهم در خصوص صنعت سیمان این است که شاهد رقابت نسبی برای خرید سیمان در برخی مناطق هستیم و تا حدودی سایه قیمتگذاری دستوری از صنعت برداشته شده است؛ بهطوریکه قیمت پایه سیمان فله که در ابتدای سال،۳۵۰ تومان برای هر کیلو گزارش شده بود حداقل به ۴۵۰ تومان در اسفندماه رسید. متوسط قیمت انواع سیمان در سال ۹۹ برای صنعت در حدود ۲۵۰ تومان بوده که در سال ۱۴۰۰ به ۴۸۵ تومان رسیده است .

در ساختار بهای تمامشده شرکتهای سیمانی هزینه مواد سهم ۳۰ درصدی دارد، حقوق ۲۵ درصد را به خود اختصاص داده است و انرژی و استهلاک، سهم ۱۵ و ۶ درصدی دارند. پیشبینی میشود که متوسط هزینه حقوق در صنعت در سال ۱۴۰۱ با رشد مواجه خواهد شد. از طرفی هزینه مواد نیز احتمالاً با افزایش هزینه حمل، رشدی نسبی را تجربه خواهد کرد. در ارتباط با هزینه انرژی، در حدود ۸۰ درصد هزینه انرژی مربوط به هزینه سوخت و ۲۰ درصد مربوط به هزینه برق است. متوسط قیمت گاز در صنعت سیمان در سال ۹۹ حدود ۴۵۰ تومان به ازای هر مترمکعب بوده است و در سال ۱۴۰۱ حداکثر ۵۰۰ تومان خواهد بود. تغییر خاصی برای نرخ برق مصرفی گزارش نشده است. بر همین اساس، هزینه تورم انرژی اعداد بالایی نخواهد بود و درمجموع انتظار تورم تولید ۲۰ تا ۲۵ درصدی برای تولیدکننده را در سال ۱۴۰۱ داریم که به نظر با افزایش قیمتها در بورس کالا جبران خواهد شد.

در ارتباط با مقدار فروش در سال ۱۴۰۱، بهنظر میرسد با توجه به توافق احتمالی هستهای ایران، افزایش قیمت نفت و گشایشهای اقتصادی پیشرو میتوان انتظار داشت که تقاضای مصرفی برای سیمان افزایش داشته باشد. از سوی دیگر چنانچه ساخت مسکن ملی هم آغاز شود، مصرف سیمان افزایش مییابد بنابراین انتظار داریم تقاضای مصرفی سیمان در سال ۱۴۰۱ با بهبود نسبی مواجه شود.

با توجه به مطالب ذکرشده، معتقدیم حاشیه سود صنعت، در سال ۱۴۰۱ میتواند حداقل به اندازه سال ۱۴۰۰ باشد و با توجه به افزایش هزینهها و نرخهای فروش، میزان سودآوری صنعت در سال ۱۴۰۱ بهبود یابد. در حال حاضر نیز نسبت قیمت به درآمد متوسط صنعت در حدود ۷/۵ واحد قرارگرفته است که پس از انتشار گزارشهای فصلی در اردیبهشتماه و تقسیم سودهای حداکثری در فصل مجامع، میتوان انتظار داشت که به سطح ۵/۵ واحد برسد. متوسط این عدد در سالهای گذشته بر عدد ۸ واحد استوار بوده است که در حدود ۲ واحد بالاتر از متوسط کل بازار سرمایه است.

.