تأثیر گرایشهای احساسی سرمایهگذاران بر تصمیمات سرمایهگذاری

رسول برادران حسنزاده

دانشیار حسابداری و عضو هیئت علمی دانشگاه آزاد اسلامی واحد تبریز

فاطمه وحیدی نسب

دانشیار حسابداری و عضو هیئت علمی دانشگاه آزاد اسلامی واحد تبریز

در مالی کلاسیک، جایگاهی برای بروز احساسات معاملهگران وجود ندارد؛ اما آیا واقعاً اینگونه است؟ پارادایم مالی رفتاری نشان میدهد در برخی مواقع، تغییرات قیمت اوراق بهادار هیچ دلیل بنیادی ندارد و این گرایش احساسی سرمایهگذار است که روی تصمیمات وی تأثیر گذاشته و همینطور نقش مهمی در تعیین قیمتها بازی میکند. هدف از این مطالعه، بررسی گرایشهای احساسی سرمایهگذاران، شاخصها، مدلها و سایر عوامل تأثیرگذار بر نحوه رفتار سرمایهگذاران در اتخاذ تصمیم جهت خرید یا عدم خرید یک سهم خاص میباشد که با گردآوری مقالات متعدد از پایگاههای علمی معتبر، این مهم را مورد مطالعه و جمعبندی کلی قرار داده است.

مقدمه

در تئوری مالی کلاسیک، فرض بر این است که سرمایهگذاران عقلایی هستند. همچنین طبق فرضیه بازار کارا، قیمت سهام منعکسکننده تمامی اطلاعات شرکت است. با طرح ادبیات مالی رفتاری، فرض عقلانیت سرمایهگذاران و اعتقاد به کارایی بازار سهام مورد انتقاد صاحبنظران قرار گرفته است. منتقدان بیان میکنند که علاوه بر عوامل بنیادی، شرایط رفتاری و احساسی سرمایهگذاران نیز باید مدنظر قرار گیرد (دُرن، ۲۰۰۹؛ کرونلی و همکاران، ۲۰۰۶؛ ستایش و شمسالدینی، ۱۳۹۵). در مالی کلاسیک، از تأثیر احساسات معاملهگران بر بازار چشمپوشی و ادعا میشود که در بازارهای با رقابت بالا، رفتارهای معاملاتی غیربهینه مانند توجه به سیگنالهای غیرمرتبط با ارزش بنیادین بهسرعت حذف خواهند شد و معاملهگران غیرعقلایی از طریق نیروهای آربیتراژ در بازار، از بازار حذف میشوند (باربریس و تالِر، ۲۰۰۲؛ اشلیفر و ویشنی، ۱۹۹۷). مالی کلاسیک پیرامون دو محور اصلی میچرخد که این دو با یکدیگر به عدم وجود فرصتهای آربیتراژ بلندمدت اشاره دارند:

بازارهای مالی، کارایی اطلاعاتی دارند.

معاملهگران بازار عقلاییاند.

وجود خلافقاعدهها، نوسانات بیشازحد و حبابها از جمله مواردی است که طی چند دهه اخیر شک و تردید را نسبت به فرضیه بازار کارا افزایش داده است. برخی دانشمندان مالی رفتاری وجود معاملهگران غیرعقلایی یا اختلالزا۳ را در بازارهای مالی اثبات کردهاند که سبب فاصله گرفتن بازار از کارایی میشود.

در واقع در ادبیات مالی رفتاری، وجود نوسان بیشتر ممکن است نشاندهنده وجود معاملهگران اختلالزای بیشتر در بازار و تمایل یا توانایی کمتر آربیتراژگران برای خنثی کردن آثار آنها باشد که سبب کاهش کارایی سیستم قیمتگذاری بازار میشود (دِلانگ، اشلیفر، سامرز و والدمن، ۱۹۸۹). این معاملهگران اختلالزا بهطورکامل عقلایی رفتار نمیکنند و ممکن است بهجای اطلاعات، بر مبنای احساسات داد و ستد کنند؛ اما تلقی خود آنها این است که اطلاعات باارزشی برای کسب سود در بازار دارند (بلک، ۱۹۸۶). در نتیجه، انتظارات معاملهگران اختلالزا درباره بازدهی دارایی به نوسانات در احساسات، حساس است؛ یعنی آنها در برخی دورهها بازدهی موردانتظار را بیشازحد و در برخی دورهها کمتر تخمین میزنند و توزیع معاملاتشان در داراییهای مختلف تصادفی نیست؛ بنابراین، سنجش احساسات معاملهگران، از موضوعات مالی رفتاری است که پژوهشهای گستردهای درباره آن انجام شده است (بیر و زوآیی، ۲۰۱۱).

روش بررسی

در این مطالعه مروری، از کتابها و مقالههای مربوط به مطالعات کیفی و کمّی نمایهشده در پایگاههای اطلاعاتی پروکوییست۴، اس.آی.دی۵، مگیران۶، آوید۷، ایرانداک۸، ایران مدکس۹، ساینتس دایرکت۱۰، کورنِس۱۱، اشپرینگر۱۲، گوگل اسکالر۱۳ و اسکوپوس۱۴ استفاده شده است. در جستجوی مقالات، کلمات کلیدی بهکاررفته در مقالات فارسی شامل: گرایشهای احساسی سرمایهگذاران، مدلهای مالی رفتاری، شاخصهای اندازهگیری گرایش احساسی سرمایهگذاران و در مقالات لاتین شامل: Investor Sentiment, Financial Behavior بود.

معیارهای انتخاب مقالات

مقالات یافتشده نسبتاً جدید طی سالهای ۲۰۱۰ تا ۲۰۱۹ که از نوع کیفی و کمّی و به ۱۹ سال اخیر مربوط میشد؛

مقالات فارسیزبان و انگلیسیزبان چاپشده در مجلات علمی داخلی و خارجی مربوط به مالی رفتاری و همچنین گرایشهای احساسی سرمایهگذاران و تأثیر آن بر روی سایر عوامل مهم در بازار سرمایه که متن کامل آنها در دسترس بود؛

با توجه به وسیع بودن حوزه مالی رفتاری و نگرش این بخش به سایر بخشهای مختلف، در این مقاله مروری فقط به شاخصها و مدلهای گرایش احساسی سرمایهگذاران پرداخته شده است.

معیارهای خروج مقالات

مقالاتی که حجم نمونه نامشخص داشت، مقالاتی که در آنها نحوه اجرا بهخوبی مشخص نشده بود و مطالعاتی که صرفاً روی موارد تصمیمگیری داخلی شرکت انجام شده بود.

مراحل انجام کار بدین ترتیب بود: جستجو بین مقالات انجام شد و معیارهای ورود و حذف مقالات بر اساس عنوان و چکیده آنها بررسی گردید. پس از حذف مقالاتی که معیارهای ورود به مطالعه را نداشت، متن کامل تمام مقالات واجد معیارهای ورود به مطالعه، مورد بررسی قرار گرفت و سپس یافتهها جمعبندی شد. بهطورکلی، در این مطالعه از مجموع ۶۸ مقاله، ۴۶ مقاله بررسی شد.

یافتهها

در صورت کارا بودن بازار سرمایه، هم قیمت اوراق بهادار بهدرستی و عادلانه تعیین میشود و هم تخصیص سرمایه بهعنوان مهمترین عامل تولید و توسعه اقتصادی بهصورت مطلوب انجام میپذیرد. نظریههای مختلفی بر پایه بازار کارا وجود دارند که قصد دارند رفتار سرمایهگذاران را توجیه کنند: نظریه پرتفوی، قیمتگذاری داراییهای سرمایهای، مدل سهعاملی فاما و فرنچ، مدل قیمتگذاری آربیتراژ، نظریه نمایندگی و …که در همه این نظریهها، فرض اصلی، عقلایی بودن عوامل اقتصادی است. اما وجود برخی بیقاعدگیها در بازار (رویدادها و وقایعی که نمیتوان با تئوری غالب آن را توضیح داد) سبب شده است فرضیه بازار کارا زیر سؤال برود.

بیقاعدگیهای بازار (غیرتقویمی)

عامل زمان و مقطع زمانی، برهمزننده فرضیه بازار کارا نیستند، بلکه عوامل محتوایی بازار اینگونه پدیدههای ناهماهنگ را بهوجود میآورند (راعی و شیرزادی، ۱۳۸۷). در ادامه، به بررسی انواع بیقاعدگیهای بازار (غیرتقویمی) پرداخته شده است:

۱) اثر تجزیه سهم۱۵:

منطقاً تجزیه سهم یک شرکت نباید اثری بر ارزش شرکت بگذارد، اما شواهد و مطالعات خلاف آن را ثابت کرده است (فاما، دسای و جاین، ۱۹۹۷؛ ایکنبری، ۱۹۹۶).

۲) اثر بازده سود سهام، سود نقدی هر سهم۱۶:

سهام با بازده و یا سود نقدی بالا دارای عملکردی بهتر از میانگین است (لیتزنبرگ و راماسامی، ۱۹۸۲؛ لیوز و کیم، ۱۹۸۵).

۳) اثر سهام با قیمت پایین۱۷:

سهامی که دارای قیمت پایین است، بهتر از سهام با قیمت بالا عمل میکند (گاین، ۲۰۰۵).

۴) اثر معاملات محرمانه۱۸:

افرادی که دارای اطلاعات محرمانه هستند معمولاًً بازدههای بالاتری کسب میکنند (فینرتی، ۱۹۷۶؛ لاکونیشوک و لی، ۲۰۰۱).

۵) اثر انتشار اطلاعات۱۹:

انتشار اطلاعات یکسان دارای برداشتهای متفاوت توسط سرمایهگذاران و به تبع آن، عکسالعملهای متفاوت میباشد (جانسون، ۲۰۰۵).

۶) اثر بیشواکنشی۲۰:

واکنش بیشازحد سهامداران به اخبار جدید میباشد (یولونگ، تنگ و تانویر، ۲۰۰۵).

۷) اثر کمواکنشی۲۱:

بازار و تحلیلگران عکسالعمل کمتری نسبت به انتشار اخبار مختلف از خود نشان میدهند (آرباربانل و برنالد، ۱۹۹۲).

۸) اثر خاص کشور۲۲:

اثرات شدید و ضعیف بیقاعدگیها با توجه به نوع کشور و نظام اقتصادی حاکم بر آن را نشان میدهد (گالتکینها، ۱۹۸۳).

۹) اثر عرضه اولیه سهام۲۳:

بیانگر این است که هرچه فاصله زمانی انتشار اولیه سهم با خرید آن توسط سرمایهگذار کمتر باشد، سود عایدشده بیشتر است (جنگ هاون، ۲۰۰۳).

۱۰) اثر شاخص۲۴:

تغییر قیمت سهام شرکتهایی که در یک شاخص خاص قرار میگیرند و به همین دلیل، افراد بازده غیرمعمول کسب میکنند (هریس و گورل، ۱۹۸۶).

۱۱) اثر تأخیر در ارائه گزارش سودآوری ۲۵:

افزایش مدت زمان ارائه گزارش سود توسط شرکت، تأثیر منفی بر قیمت سهم آن میگذارد (گاین، ۲۰۰۵).

۱۲) اثر سودهای شگفتآور۲۶:

سودهای متفاوت با آنچه تحلیلگران پیشبینی میکنند.

۱۳) اثر شرکت ازقلمافتاده۲۷:

کسب بازده بالا از شرکتهایی که توسط سرمایهگذاران نهادی از قلم افتادهاند (آربل و استربل، ۱۹۸۳).

۱۴) اثر تغییر قیمت پس از انتشار اعلامیه سود۲۸:

قیمت سهام پس از یک سال از تاریخ اعلامیه سود به آن واکنش نشان میدهد (بال و تالر، ۱۹۹۲).

۱۵) اثر بازگشت به میانگین طی دوره بلندمدت۲۹:

قیمت سهام در یک مقطع زمانی بلندمدت به سمت میانگین میل میکند.

بیقاعدگیهای بازار (تقویمی)

خود عامل زمان تغییردهنده قیمت سهام میباشد. در ادامه، بیقاعدگیهای بازار از نوع تقویمی مورد بررسی قرار گرفته است:

۱) اثر چرخش سیاسی۳۰:

معمولاًً در سال نخست و سال پایانی دوره اجرایی یک دولت (رئیسجمهور)، بازارهای مالی شاهد بازدههای غیرعادی بالاتری نسبت به سایر سالها میباشد (سندتا و والکانر، ۱۹۵۳).

۲) اثر تابستان۳۱:

قیمتها در فصل تابستان رشد بیشتری نسبت به سایر فصلها دارند (واچتل، ۱۹۴۲).

۳) اثر روزهای تعطیل یا اثر قبل از روزهای تعطیل۳۲:

بازدههای غیرعادی بالا در روزهای قبل از تعطیلات رسمی وجود دارد (لاکونیشوک و اسمیت، ۱۹۸۸؛ آریل، ۱۹۹۰؛ لیانو، ۱۹۹۲).

۴) اثر روزهای آخر هفته۳۳:

آخرین روزهای معاملاتی هفته با بازدهی غیرمعمول مثبت همراه است.

۵) اثر چرخش ماه۳۴:

در نیمه نخست ماههای تقویمی، متوسط بازده سهام بهطور معناداری مثبت و برای نیمه دوم ماههای تقویمی، صفر میباشد (آریل، ۱۹۸۷).

۶) اثر ماههای خاص سال، اثر پایان سال۳۵ (اثر ژانویه، اثر دسامبر):

در دسامبر، میانگین بازدهی سهام نسبت به ماههای دیگر کمتر و برعکس در ماه اول یعنی ژانویه، بازده سهام بیشتر است.

۷) اثر ماههای خاص قمری و اثر ماه رمضان۳۶:

کاهش روند روبهرشد فعالیتهای اقتصادی و عملیات سفتهبازی۳۷ مسلمانان، در نتیجه کاهش تعداد معاملات در بازارهای مالی.

انواع بازیگران بازار

دو نوع بازیگر متمایز در بازار حضور دارند: یکی معاملهگران اختلالزا که حرفهای نیستند و گاهی غیرعقلایی و با تأثیر گرفتن از احساسات و هیجانات، رفتار و قیمتهای داراییها را از ارزش ذاتیشان دور میکنند و دیگری آربیتراژگران عقلایی که معاملهگران حرفهای محسوب میشوند و این توانایی را دارند که ارزش بنیادی داراییها را بهدرستی تخمین بزنند و قیمت داراییها در بازار را به ارزش بنیادیشان نزدیک کنند. بنابراین، آربیتراژگران منطقی نیرویی در برابر معاملهگران اختلالزا محسوب میشوند و درصدد هستند برخلاف این معاملهگران، قیمتهای بازار داراییها را به ارزش ذاتی آنها نزدیک کنند. معاملهگران اختلالزا بر اساس سیگنال خارجی و اطلاعات غیردقیقی معامله میکنند که متفاوت با اطلاعات است. این سیگنال همان احساسات است؛ یعنی انتظاراتی که عقلایی نیستند و در معرض انحرافهای شناختی و رفتاری قرار دارند. این احساسات و هیجانات ممکن است معاملهگران اختلالزا را وادار به گرفتن موقعیتهای غیرعقلایی کنند و بهدنبال آن از طریق معاملاتی که انجام میدهند، سبب انحراف قیمتها از ارزش ذاتیشان شوند (فاما، ۱۹۶۵). متغیرهای احساسی، شرایط روانی فردی و جمعی فعالان بازار سهام را دربرمیگیرد.

انواع گرایشهای احساسی یا تورشهای رفتاری

منظور از تورش رفتاری، انحراف از تصمیمگیریهای درست و بهینه است. ازآنجاکه زمان و منابع محدود هستند، نمیتوانیم دادههایی را که از محیط اخذ میکنیم بهصورت بهینه مورد تجزیه و تحلیل قرار دهیم، بنابراین ذهن انسان بهصورت طبیعی از قواعد سرانگشتی استفاده میکند که در این راه ممکن است تورشهای غیرقابلاجتنابی بهوجود آید (راعی و فلاحپور، ۱۳۸۳).

۱) دوری از تأسف و پشیمانی۳۸:

پشیمانگریزی یک پدیده احساسی است که اغلب موجب میشود سرمایهگذاران به موقعیتهای سرمایهگذاری زیانده خود تا مدتها وفادار باقی بمانند تا از این طریق، از قبول اشتباه و تحقق زیان پرهیز کنند. مبنای اصلی این تئوری این است که هنگامیکه فردی بین دو گزینه انتخاب میکند فقط به عایدی گزینه انتخابشده فکر نمیکند، بلکه به عایدی ازدسترفته بابت انتخاب نکردن گزینه دیگر نیز فکر میکند (سعیدی و فرهانیان، ۱۳۹۱).

۲) اثر تمایلی۳۹:

تمایل سرمایهگذاران به فروش داراییهایی که سود داده و نگهداری داراییهایی که زیان دادهاند. به بیان سادهتر، هنگام تحقق سود حاصل از نگهداری داراییها، سرمایهگذارانی که نگران از دست دادن آن بخش از سود هستند، ترجیح میدهند دارایی را به فروش رسانند. برعکس هنگام نگهداری دارایی که به زیان منجر شده است، سرمایهگذار ترجیح میدهد دارایی را تا زمانیکه سود ایجاد نکرده است، نگهداری کند (باغدارارم، ۱۳۹۱).

۳) حسابداری ذهنی۴۰:

سرمایهگذاران رفتاری فرآیند ایجاد پرتفوی رفتاری را بهوسیله تقسیم پرتفوی به حسابهای ذهنی بهعنوان لایههای یک هرم، انجام میدهند. یک حساب ذهنی ممکن است به لایههایی برای حمایت پرتفوی در برابر فقر طراحی شده و یا ممکن است بهمنظور رسیدن به ثروت تشکیل شده باشد (شفرین و استتمن، ۲۰۰۰). سرمایهگذاران ممکن است طوری رفتار کنند که در حسابهای ذهنی واقع در لایههای حمایتی پایین۴۱ ریسکگریز بوده، درحالیکه در لایههای بالا بهدنبال ریسک باشند. مالی رفتاری نظایر این پدیده را تحت عنوان حسابداری ذهنی تعریف میکند. بر اساس این ویژگی، سرمایهگذاران بهجای در نظر گرفتن تغییرات مجموع ارزش دارایی خود، آن را به اجزای مختلف یا اصطلاحاً حسابهای ذهنی جداگانه تقسیم و بهطور مجزا بررسی میکنند. بدین معنا که اشخاص عمدتاًً داراییها و درآمدهای خود را در دو حساب ذهنی جداگانه منظور میکنند و بین حساب درآمدی و حساب ثروت تمایز قائل میشوند (استتمن، ۲۰۱۴). به عبارت دیگر، بر اساس این خطای رفتاری، افراد در تصمیمهای مالی خود برای ارزیابی هر تصمیم، حسابی جداگانه در ذهن باز کرده و سعی میکنند عواقب هر تصمیم (مثبت یا منفی) را بهتنهایی بررسی کنند. به این ترتیب، از یک نگاه کلی به مجموعه تصمیمهای خود (شبیه پرتفوی) بازمیمانند و ممکن است تصمیمهایی بگیرند که منجر به حداکثرسازی ثروتشان نشود. حسابداری ذهنی قسمتی از نظریه چشمانداز۴۲ است که گرایش افراد را به قرار دادن رویدادهای مخصوص به حسابهای ذهنی متفاوت بر اساس ویژگیهای ظاهری نشان میدهد (اولی و همکاران، ۱۳۹۵).

۴) بیشاطمینانی۴۳:

افراد در مورد تواناییهایی از جمله قدرت پیشبینی و ادراک اطلاعاتی و دانش خود اغراق میکنند. به عبارت دیگر، به تواناییها و دانش خویش اعتماد بیشازحد دارند. بهطور خلاصه، میتوان گفت که اغلب مردم خود را از آنچه واقعاً هستند باهوشتر میپندارند و بر این باورند که اطلاعات بهتری نیز در اختیار دارند (سعیدی و فرهانیان، ۱۳۹۱).

۵) شهود نمایندگی (کلیشه قرار دادن)۴۴:

شهود نمایندگی به فرآیند تصمیمگیری افراد بر اساس کلیشهها گفته میشود. به بیان دیگر، افراد احتمال وقوع یک پدیده را با توجه به میزان شباهتی که این پدیده با پدیدههای مشاهدهشده قبلی دارد، برآورد میکنند. برای مثال، اگر سهام جدیدی در بازار عرضه شود و سرمایهگذاران بین این سهام جدید و سهام شرکت دیگری که آن نیز مدتی قبل عرضه و دارای بازده خوبی بوده است شباهتهایی ببینند، برای خرید آن هجوم میآورند (سعیدی و فرهانیان، ۱۳۹۱).

۶) رفتار تودهوار (رفتار گلهای)۴۵:

رفتار تودهوار عبارت است از الگوی رفتاری همبسته بین افراد. در تعریفی دیگر، تودهواری عبارت است از پذیرش ریسک زیاد بدون اطلاعات کافی که میتوان آن را قصد و نیت آشکار سرمایهگذاران جهت کپی کردن رفتار سایر سرمایهگذاران و تبعیت از آنها تعریف نمود. این پدیده میتواند باعث رفتارهای غیرمنطقی از سوی سرمایهگذاران شود (سعیدی و فرهانیان، ۱۳۹۱).

۷) محافظهکاری۴۶:

نوعی فرآیند ذهنی است که موجب میشود افراد به دیدگاهها یا پیشبینیهای قبلی خود متمسک شده و اطلاعات جدید را نادیده بگیرند و یا کمتر از حد لازم به آنها واکنش نشان دهند. این عامل موجب میشود افراد برای تخمینهای اولیه، بیشازاندازه اهمیت قائل شوند، در نتیجه نمیتوانند بهعنوان یک فرد منطقی، در مواجهه با مدارک و شواهد جدید از خود عکسالعمل نشان دهند (بدری، ۱۳۸۸).

۸) اثر مالکیت۴۷:

فرضیهای است که بر اساس آن، افراد برای آنچه تحت تملک آنها است ارزش بیشتری قائلاند تا آنچه در مالکیت آنها نیست. به عبارت دیگر، افراد بهمحض تملک چیزی، آن را ارزشمندتر ارزیابی میکنند (سعیدی و فرهانیان، ۱۳۹۱).

شاخصهای اندازهگیری گرایش احساسی سرمایهگذاران

روشهای اندازهگیری گرایشهای احساسی سرمایهگذاران را میتوان به سه دسته تقسیم کرد: اولین گروه از شاخصهای اندازهگیری گرایشهای احساسی سرمایهگذاران، مبتنی بر روشهای پیمایشی بوده و بهطور مستقیم گرایشهای احساسی بازار را اندازهگیری میکند. از این گروه میتوان به شاخص تمایلات مصرفکنندگان میشیگان۴۸ اشاره کرد. در نقطه مقابل روشهای مستقیم، روشهای غیرمستقیم قرار دارد که برای اندازهگیری گرایشهای احساسی سرمایهگذاران از دادههای مالی بهره میگیرند. از این گروه نیز میتوان به شاخص عدم تعادل در خرید و فروش۴۹، شاخص اطمینان بارُن۵۰ (که عبارت است از نسبت اوراق قرضه با کیفیت بالا به اوراق قرضه با کیفیت پایین و نشاندهنده میزان اطمینان سرمایهگذار به اقتصاد کشور میباشد) و شاخص گرایشهای احساسی بازار سرمایه۵۱ اشاره کرد.

دسته سوم از روشهای اندازهگیری، مربوط به روشهای ترکیبی میباشد که معروفترین آنها، شاخص ترکیبی ارائهشده توسط (بیکر و وگلر، ۲۰۰۶) میباشد. این شاخص بر مبنای تغییرات متداول در ۵ متغیر اساسی مؤثر بر گرایشهای احساسی سرمایهگذاران محاسبه میشود. این متغیرها عبارتند از:

نرخ کسر صندوقهای سرمایهگذاری با درآمد ثابت (CEFD)

گردش مالی بازار (TURN): عبارت است از لگاریتم طبیعی حجم معاملات تقسیم بر ارزش بازار در هر ماه

تعداد عرضههای اولیه سهام (NIPO): عبارت است از تعداد عرضههای اولیه سهام در هر ماه

بازده اولین روز عرضههای اولیه سهام (RIPO): بهخاطر محدودیت نوسان در بازار ایران، برای محاسبه این مؤلفه، از میانگین موزون بازده هفته اول عرضههای اولیه سهام در هر ماه استفاده میشود (عادل آذر و همکاران، ۱۳۹۲).

سهم سهام منتشره در تأمین مالی جدید نسبت به کل سهام منتشره و بدهی بلندمدت (Eshare): عبارت است از مجموع ارزش عرضههای اولیه و افزایش سرمایه از محل آورده نقدی و مطالبات تقسیم بر کل ارزش بازار سهام و بدهی بلندمدت در هر ماه.

نکته قابلذکر اینکه، مطالعات بیکر و وگلر با استفاده از اطلاعات شرکتهای آمریکایی انجام شده است که بازاری توسعهیافته دارند، درحالیکه اگر شرکتهای فعال در بازارهای نوظهور مدنظر قرار گیرند، با اضافه کردن دو مؤلفه رشد حسابهای سرمایهگذاری (NACT) و رشد سپردههای پسانداز (DSG)، میتوان اقدام به بسط مدل مزبور نمود (فرث و همکاران، ۲۰۱۵). متغیر NACT عبارت است از لگاریتم طبیعی کدهای معاملاتی جدید در هر ماه و متغیر DSG عبارت است از لگاریتم طبیعی سپردههای پسانداز در هر ماه.

مدلهای گرایش احساسی سرمایهگذاران

۱) تئوری معاملهگر اختلالزا:

معامله بیشازاندازه بر اثر سیگنالهای اختلالزا، که به اصول بنیادی داراییها مربوط نمیباشد، میتواند قیمتها را از ارزش ذاتی منحرف کند.

۲) تئوری محدودیت در آربیتراژ:

آربیتراژگران منطقی بهدلیل مواجهه با ریسکهای آربیتراژ، در خنثی کردن مؤثر موقعیتها، در مقابل سرمایهگذاران بیخرد، موفق نبوده و این امر در طول زمان موجب فاصله گرفتن قیمتها از ارزش واقعی خواهد شد (لو، ۲۰۰۴).

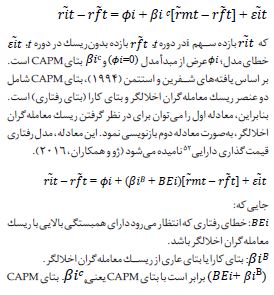

۳) مدل رفتاری قیمتگذاری داراییهای سرمایهای (شفرین و استتمن، ۱۹۹۴)

معروفترین مدل تعادلی قیمتگذاری، مدل قیمتگذاری داراییهای سرمایهای (CAPM) است؛ اما این مدل، رفتار معاملاتی سرمایهگذاران اخلالگر را در محاسبات لحاظ نمیکند. این موضوع باعث شده است تخمینهای این مدل سنتی که بهصورت زیر تعریف میشود، دارای تورش باشد:

۴) مدل Barberis, Shleffer & Vishny) BSV)

سرمایهگذاران همواره استنباط نادرستی از جریانات درآمدی بر اساس روند اخیر دارند. رشتهای از اعلام سود خوب، منجر به نتیجهگیری نادرست سرمایهگذاران از روند عملکرد شرکت شده و در نتیجه باعث افزایش بیشازحد قیمت سهام میشود. مطابق سوگیری نماگری۵۴، افراد و سرمایهگذاران بر مبنای عملکرد گذشته شرکتها، طبقهبندیهای خاصی در ذهن خود برای پیشبینی رخدادهای آتی انجام میدهند و همچنین تمایل دریافتن شباهتهایی در عملکرد شرکتها دارند.

۵) مدل Daniel, Hirsheifer & Subramanyam) DHS)

در این مدل سرمایهگذاران به دو دسته مطلع و غیرمطلع تقسیم میشوند. سرمایهگذاران غیرمطلع در معرض اریب قضاوتی قرار نمیگیرند و قیمت سهام توسط سرمایهگذاران مطلع شکل میگیرد. سرمایهگذاران غیرمطلع در معرض دو اریب اطمینان بیشازحد و خوداسنادی۵۵ قرار دارند. خوداسنادی، الگوی رفتار بشری است که بهموجب آن، افراد وقایعی را که عمل آنها را تأیید میکند به توانایی بالای خود ربط میدهند، درحالیکه رویدادهایی که عمل آنها را تأیید نمیکند، بدشانسی میدانند.

۶) مدل Barberis, Huang & Santos) BHS)

این سه نظریهپرداز مدلی را ارائه کردند که بر اساس آن، افراد پس از یک دوره سود، زیانگریزی کمتر و در پس یک زیان، زیانگریزی بیشتری از خود بروز میدهند. بدین مفهوم که پس از یک سرمایهگذاری سودآور، تمایل به پذیرش ریسک در سرمایهگذاران افزایش مییابد و پس از یک سرمایهگذاری زیانبار، میزان این ریسکپذیری کاهش مییابد. این پدیده تحت عنوان اثر پول خانگی۵۶ شناخته میشود. این اثر که بر رفتار ریسکپذیری سرمایهگذاران توجه دارد، رابطه بین سودهای حاصلشده قبلی و تغییر در میزان ریسکپذیری را بررسی میکند؛ بهطوریکه هرچه میزان سود قابلتوجهتر باشد، افراد میل به پذیرش ریسک بیشتر دارند.

نتیجهگیری

شاخصها و نماگرهای احساسی به معاملهگران کمک میکنند میزان خوشبینی یا بدبینی عموم سرمایهگذاران و معاملهگران را نسبت به شرایط اقتصاد و بازار بدانند. این نماگرها و شاخصها، روندها، داراییها و کل اقتصاد را از منظر فعالان و معاملهگران بازار تحلیل میکنند و زمانیکه همجهت با تحلیل روندها حرکت کنند، به تأیید و تقویت روند ایجادشده کمک میکنند. از سوی دیگر، سیاستگذاران و نهادهای نظارتی نیز قادرند از شاخصهای گرایش احساسی در کنار دادههای دیگر برای تعیین جهت و سمتوسوی آینده بازار استفاده کنند تا بتوانند سیاستهای خود را بهموقع و متناسب با روند بازار اعمال کنند. اما نکته مهم این است که بهعنوان سرمایهگذاران تا چه حدی درگیر قضاوتها و ذهنیتهای خود هستیم؟ اگر آنچنان درگیر احساسات شویم که نتوانیم بهدرستی تصمیم بگیریم، مطمئناً دچار اشتباه قضاوتی شده و علاوه بر کاهش داراییهایمان دچار تزلزل روحی و جسمی خواهیم شد و مدام خود را سرزنش کرده و بهمرور عزتنفس خود را از دست خواهیم داد و بهجای لذت بردن از حس و حال سرمایهگذار بودن، حس ضعف و عدم اعتمادبهنفس به سراغ ما خواهد آمد. بنابراین بهترین راهحل، مدیریت احساسات و کنترل رفتارهای خود و استفاده از منطق و تحلیلهای بنیادی و تکنیکال است تا در کنار این عوامل منطقی، بتوانیم تا حدودی گرایشهای احساسیمان را برای تصمیمگیری صحیح بهکار بریم. پس گام اول برای سرمایهگذاری، آموزش و بعد از آن کنترل و مدیریت احساسات و تلاش برای غلبه بر آنها میباشد؛ بهطوریکه نسبت به افزایش و کاهش ناگهانی قیمتها واکنش بیشازحد نشان ندهیم و دچار تعصبات نشویم تا بتوانیم بهدرستی در مورد تصمیمات سرمایهگذاری خود اندیشیده و بهترین گزینهها را انتخاب کنیم. البته این مورد مهم نیازمند تلاش بسیار است، پس نمیتوان انتظار داشت به یکباره فرد همه تعصبات فکری خود را که حاصل سرمایهگذاریهای قبلی وی یا برگرفته از نظریات و مباحث بهظاهر علمی و یا تجربیات سایر دوستان و آشنایان است، کنار گذاشته و از روی منطق و عقل تصمیم بگیرد. فرد در این مرحله نیازمند آن است که خود و اهداف خود را بهدرستی شناسایی کند، پس از آن بهمرور و با کمک مشاوران سرمایهگذاری، تصمیمات خود را بازبینی نماید و هر جا که این تصمیمات منطق علمی ندارند و برگرفته از تعصبات و غیرمنطقی به نظر میرسند، به بررسی مجدد پرداخته و تصمیمات جدید را جایگزین کند.

منابع

۱٫ اولی، محمدرضا؛ نیکومرام، هاشم؛ جهانشاد، آزیتا و پورزمانی، زهرا (۱۳۹۶). استخراج ریاضی مدل قیمتگذاری داراییهای سرمایهای در چارچوب حسابداری ذهنی. فصلنامه علمی پژوهشی دانش مالی تحلیل اوراق بهادار، سال دهم، شماره ۳۶، صص ۱-۱۲٫

۲٫ باغدارارم، فهیمه (۱۳۹۱). بررسی عوامل مالی رفتاری مؤثر بر تصمیمگیری سرمایهگذاران در بورس اوراق بهادار تهران. پایاننامه کارشناسی ارشد، دانشگاه آزاد اسلامی واحد تهران مرکز.

۳٫ تلنگی، احمد (۱۳۸۳). تقابل نظریه نوین مالی و مالی رفتاری. تحقیقات مالی، شماره ۱۷، صص ۲۵-۳٫

۴٫ توحیدی، محمد؛ (۱۳۹۸). استخراج شاخص ترکیبی گرایش احساسی در بورس اوراق بهادار تهران. فصلنامه علمی مدیریت دارایی و تأمین مالی، سال هشتم، شماره ۲، صص ۶۸-۴۹٫

۵٫ حیدرپور، فرزانه؛ تاریوردی، یداله و محرابی، مریم (۱۳۹۲). تأثیر گرایشهای احساسی سرمایهگذاران بر بازده سهام. دانش مالی تحلیل اوراق بهادار، شماره ۱۷، صص ۱۳-۱٫

۶٫ راعی، رضا و فلاحپور، سعید (۱۳۸۳). مالی رفتاری، رویکردی متفاوت در حوزه مالی. تحقیقات مالی، شماره ۱۸، صص ۱۶۰-۷۷٫

۷٫ سارنج، علیرضا و همکاران (۱۳۹۷). شناسایی رفتارهای معاملاتی و ریسک معاملهگران اخلالگر در بازار سهام ایران. راهبرد مدیریت مالی، سال ششم، شماره ۲۲، صص ۵۸-۳۱٫

۸٫ ستایش، محمدحسین و کاظم، شمسالدینی (۱۳۹۵). بررسی رابطه بین گرایشهای احساسی سرمایهگذاران و قیمت سهام در شرکتهای پذیرفتهشده در بورس اوراق بهادار تهران. پیشرفتهای حسابداری، سال هشتم، شماره ۱، صص ۱۲۵-۱۰۳٫

۹٫ سعیدی، علی و فراهانیان، جواد (۱۳۹۴). مبانی اقتصاد و مالی رفتاری. انتشارات بورس، چاپ دوم.

۱۰٫ شعری آناقیز، صابر و همکاران (۱۳۹۵). تصمیمگیری احساسی سرمایهگذاران، حاکمیت شرکتی و کارایی سرمایهگذاری. فصلنامه حسابداری مالی، سال هشتم، شماره ۲۳، صص ۳۷-۱٫

۱۱٫ شکرخواه، جواد و حضرتی، عاصم (۱۳۹۵). اثر گرایشهای احساسی سرمایهگذار بر قیمت سهام با توجه به سطح شفافیت شرکتی شرکتها. پایاننامه کارشناسی ارشد، دانشگاه علامه طباطبائی.

۱۲٫ کمیابی، یحیی و توکلیان جاغرق، سعید (۱۳۹۶). بررسی تأثیر گرایشهای احساسی سرمایهگذاران بر رابطه بین کیفیت اطلاعات حسابداری و قیمت سهام در شرکتهای پذیرفتهشده در بورس اوراق بهادار تهران. پایاننامه کارشناسی ارشد، دانشگاه مازندران.

۱۳٫ هاشمی، سیدعباس و نوری، اعظم (۱۳۹۶). نقش اطلاعات حسابداری بر رابطه گرایش احساسی سرمایهگذاران و قیمت سهام. پایاننامه کارشناسی ارشد، مؤسسه آموزش عالی هشتبهشت اصفهان.

۱۴٫ یحییزادهفر، محمود و شباهنگ رستمی، سیدمرتضی (۱۳۹۶). بررسی قدرت توضیحدهندگی گرایش احساسی سرمایهگذار در مدل تعادلی قیمتگذاری دارایی سرمایهای. پایاننامه کارشناسی ارشد، دانشگاه مازندران.

۱۵٫ Ballinari, D., and Behrendt, S. (2020). Structural breaks in online investor sentiment: A note on the nonstationarity of financial chatter. Finance Research Letters, 35(2020), 1014-1079.

۱۶٫ Beer, F., and Zouaoui, M. (2011). Measuring investor sentiment in the stock market. Working Papers CREGO 1110901, Université de Bourgogne, CREGO EA7317 Centre de recherches en gestion des organisations.

۱۷٫ Black, F. (1986). Noise. Journal of Finance, 41, 529-543.

۱۸٫ Chen, S., Sun, Z., Tang, S., and Wu, D. (2011). Government intervention and investment efficiency: Evidence from China. Journal of Corporate Finance, 17(2), 259-271.

۱۹٫ Chen, W. J. (2013). Can corporate governance mitigate the adverse impact of investor sentiment on corporate investment decisions? Evidence from Taiwan. Asian Journal of Finance & Accounting, 5(2), 101-112.

۲۰٫ De Long, J. A., Schleifer, L., Summers, L. H., and Waldmann, R. (1989). The size and incidence of the losses from noise trading. Journal of Finance, 44, 681-696.

۲۱٫ Fama, E. and French, K. (1992). The cross-section of expected stock returns. Journal of Finance, 47, 427-465.

۲۲٫ Fama, E. F. (1998). Market efficiency, long-term returns, and behavioral finance. Journal of Financial Economics, 49(3), 283-306.

۲۳٫ Koutmos, D., and Song, W. (2014). Speculative dynamics and price behavior in the Shanghai stock exchange. Research in International Business and Finance, 31, 74-86.

۲۴٫ Lakonishok, J., Sheifer, A., and Vishny, R. (1994). Contrarian investment, extrapolation and risk. Journal of Finance, 49(5), 1541-1578.

۲۵٫ Lee, C., Shleifer, A., and Thaler, R., (1991). Investor sentiment and the closed-end fund puzzle. Journal of Finance, 46(1), 75-109.

۲۶٫ Lin, M. (2010). The effects of investor sentiment on returns and idiosyncratic risk in the Japanese Stock Market. International Research Journal of Finance and Economics, 60, 29-43.

۲۷٫ Liston, D. (2016). Sin stock returns and investor sentiment. The Quarterly Review of Economics and Finance, 59, 63-70.

۲۸٫ Paudel, J. (2010). A behavioral approach to stock pricing. Thesis in Mathematical Economics. The Colorado College, Faculty of Economics and Business.

۲۹٫ Senyigit, Y. B., and Ag, Y. (2014). Explaining the cross section of stock returns: A comparative study of the United States and Turkey. Procedia – Social and Behavioral Sciences, 109(8), 327-332.

۳۰٫ Shangwei, J., and Xiu J. (2020). Effect of investor sentiment on stock return volatility: A spatio temporal dynamic panel model. Economic Modelling, Elsevier, 97(C), 298-306.

۳۱٫ Shiller, R. (1981). Do stock market prices move to much to be justified by subsequent changes in dividends? American Economic Review, 71, 421-436.

۳۲٫ Smales, Lee, A. (2014). News sentiment and the investor fear gauge. Finance Research Letters, 11(2), 122-130.

۳۳٫ Uygar, U., and TAS, O. (2014). The impacts of investor sentiment on different economic sectors: Evidence from Istanbul stock exchange. Borsa Istanbul Review, 14(4), 236-241.

۳۴٫ Wang, D., and Zhao, Y. (2019). Using news to predict investor sentiment: Based on SVM model. 2019 International Conference on Identification, Information and Knowledge in the Internet of Things (IIKI2019), Procedia Computer Science, 174(2020), 191-199.

۳۵٫ Wen, C. (2020). Equity investor sentiment and bond market reaction: Test of overinvestment and capital flow hypotheses. Journal of Financial Markets, 55(C).

۳۶٫ Wen, L., Mnya, Zh., and Yeran, T. (2020). Can the Chinese volatility index reflect investor sentiment? International Review of Financial Analysis, Elsevier, 73(C).

۳۷٫ Wendeberg, A. (2015). Can investor sentiment help explain stock market crises? Master’s Thesis. Lund University Libraries, Department of Economics.

۳۸٫ Yueqin, L., Yong, H., and Chao Y. (2020). Investor sentiment and stock price: Empirical evidence from Chinese SEOs. Economic Modelling, 94(C), 703-714.

۳۹٫ Hong, Y., and Li, Y. (2019). Housing prices and investor sentiment dynamics: Evidence from China using a wavelet approach. Finance Research Letters, Elsevier, 35(C).

پانویسها

۱٫ دانشیار حسابداری و عضو هیئت علمی دانشگاه آزاد اسلامی واحد تبریز

۲٫ دانشجوی دکتری رشته مهندسی مالی دانشگاه آزاد اسلامی واحد تبریز

۳٫ معاملهگرانی که تصمیمات معاملاتی خود را درباره خرید و فروش بدون توجه به تحلیلهای بنیادی یا توصیههای حرفهای انجام میدهند. معاملات بهوسیله معاملهگران اختلالزا تحریکآمیز است و بهطورمعمول بهصورت هیجانی و غیرعقلایی انجام میشود. این دسته از معاملهگران روندها را دنبال میکنند و به اخبار خوب و بد واکنش بیشازحد نشان میدهند.

۴٫ Proquest

۵٫ Scientific Information Database (SID)

۶٫ Magiran

۷٫ Ovid

۸٫ Irandoc

۹٫ Iranmedex

۱۰٫ ScienceDirect

۱۱٫ Cochrane

۱۲٫ Springer

۱۳٫ Google Scholar

۱۴٫ Scopus

۱۵٫ Stock Spilit Effect

۱۶٫ Dividend Yield Effect

۱۷٫ Low Price Stock Effect

۱۸٫ Insider Transaction Effect

۱۹٫ Information Releasing Effect

۲۰٫ Market Overreaction Effect

۲۱٫ Market Underreaction Effect

۲۲٫ Country Effect

۲۳٫ Initial Public Offering Effect

۲۴٫ Index Effect

۲۵٫ Late Earning Reporter Effect

۲۶٫ Earning Surprise Effect

۲۷٫ Neglected Firm Effect

۲۸٫ Post Earning Announcement Drift Effect

۲۹٫ Long-term Mean Reversion Effect

۳۰٫ Political Cycle Effect

۳۱٫ Summer Effect

۳۲٫ Holidays Effect, Pre-holiday Effect

۳۳٫ Weekend Effect, Daily Effect

۳۴٫ Monthly effect

۳۵٫ Year-end Effect, January Effect, December Effect

۳۶٫ Ramadan Effect

۳۷٫ Speculating

۳۸٫ Regret Aversion

۳۹٫ Disposition Effect

۴۰٫ Mental Accounting

۴۱٫ Downside Protection

۴۲٫ Prospect Theory

۴۳٫ Overconfidence

۴۴٫ Representativeness

۴۵٫ Herding Behavior

۴۶٫ Conservatism

۴۷٫ Endowment Effect

۴۸٫ Michigan Consumer Sentiment Index (MCSI)

۴۹٫ Buy-Sell Imbalance

۵۰٫ Barron’s Confidence Index

۵۱٫ Equity Market Sentiment Index (EMSI)

۵۲٫ Behavioral Asset Pricing Model (BAPM)

۵۳٫ Sentiment index

۵۴٫ Representative Bias

۵۵٫ Self-attribution

۵۶٫ House Money Effect