سازوکار اجرایی «فروش تعهدی»

سازوکار اجرایی «فروش تعهدی»

نگار نظری

رئیس اداره عملیات بازار ابزارهای نوین بورس تهران

شرکت بورس اوراق بهادار تهران مطابق رسالت دیرین خود و در راستای افزایش کارایی بازار و رفع نیاز فعالان و سرمایهگذاران همواره در حال بررسی، طراحی و ایجاد ابزارهای جدید مالی و سازوکارهای جدید معاملاتی است. این شرکت باهدف افزایش نقد شوندگی، گردش بهینه و موثر منابع مالی موجود در بازار سرمایه و در راستای تاثیرگذاری و ارتقای حداکثری متغیرهای کلان اقتصادی، اقدام به بررسی و طراحی سازوکار فروش تعهدی کرده است. فروش تعهدی در دنیا که با عنوان فروش استقراضی (Short Selling) شناخته میشود، روشی است که در آن فروشنده مطابق با قرارداد فروش تعهدی، به وکالت از مالک اوراق بهادار نسبت به فروش اوراق بهادار در بورس اقدام میکند. در این مقاله الگوی ارائه شده در این طرح معرفی شده است که در ادامه میخوانید:

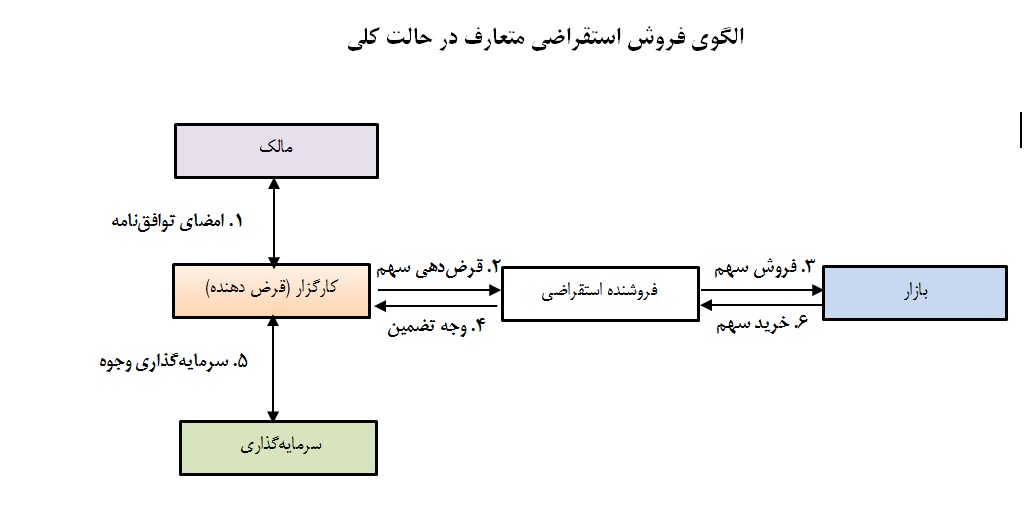

الگوی فروش استقراضی متعارف در حالت کلی

در مدل متعارف جهانی فروش استقراضی (Short Selling)، رابطه بین فروشنده و مالک اوراق بهادار به شکل استقراض تعریف میشود؛ بهطوریکه فروشنده با قرض کردن اوراق بهادار از مالک و پرداخت بهره از پیش تعیینشده، به فروش اوراق بهادار در بازار اقدام کرده و در هر زمان حسب درخواست مالک یا به تشخیص خود نسبت به بازخرید و عودت اوراق بهادار اقدام میکند. (تصویر ۱)

سرمایهگذاران با پیشبینی کاهش قیمت اوراق بهادار در آینده و از طریق سازوکار فروش استقراضی، اقدام به استقراض اوراق بهادار و فروش آن در بازار میکنند. بهطوریکه اگر قیمت اوراق بهادار مطابق انتظار سرمایهگذار کاهش یابد، سرمایهگذار با خرید مجدد اوراق بهادار مذکور به قیمت کمتر و تحویل آن به مالک (قرض دهنده) اولیه، از اختلاف قیمت خریدوفروش سود کسب میکند. از دیگر مزایای فروش استقراضی میتوان به پوشش ریسک و افزایش نقد شوندگی بازار نیز اشاره کرد.

با توجه به مشکلات فقهی روش متعارف جهانی و بهمنظور ایجاد روشی مشابه فروش استقراضی که مطابق با اصول شرعی و فقهی باشد، پیشازاین دو الگو، یکی مبتنی بر قرارداد سلف و دیگری مبتنی بر قرارداد اختیار معامله به ترتیب در تاریخهای ۲۸/۱۰/۱۳۹۰ و ۲۹/۱۱/۱۳۹۷ به تایید کمیته محترم فقهی سازمان بورس و اوراق بهادار رسیده است. در روش اول که مبتنی بر دو عقد بیع و سلف است، ابتدا مالک اوراق بهادار خود را با قیمت روز بهصورت نقد به فروشنده استقراضی میفروشد، سپس همان مقدار از اوراق بهادار مشابه را بهصورت سلف (برای مثال سهماهه) از فروشنده استقراضی یا شخص دیگری خریداری میکند. در این روش قیمت قرارداد سلف به صورتی تعیین میشود تا سود تقسیمی مورد انتظار و همچنین مبلغی بهعنوان جایگزین بهره، برای مالک در نظر گرفته شود. همچنین بهمنظور پیشگیری از شبهه بینالعینه، بیع سلف در بیع اول شرط نمیشود و مالک مجاز است در هر زمان نسبت به خرید قرارداد سلف و فروش نقد اوراق بهادار پایه آن اقدام کند. با توجه به اینکه فروشنده استقراضی میتواند قرارداد سلف را به شخص دیگری بفروشد و اوراق بهادار پایه را از شخص دیگری بهصورت نقد خریداری کند، حضور شخص سوم و همزمانی انجام معاملات، پیچیدگی این الگو و همچنین عملیاتی شدن آن را دشوار میکرد. در خصوص راهکار مبتنی بر قرارداد اختیار معامله، ابتدا باید انتقال مالکیت از دارنده اوراق (معادل قرضدهنده در رویکرد خارجی فرآیند فروش استقراضی) به متقاضی فروش استقراضی انجام شده (معامله اول) و سپس فروشنده استقراضی نسبت به فروش اوراق بهادار در بازار عادی اقدام کند که در ادامه به مشکلات پیادهسازی این روش اشاره میشود:

۱-احتمال عدم انجام فروش استقراضی پس از انتقال مالکیت:

در این روش، انتقال مالکیت از دارنده اوراق بهادار به متقاضی فروش استقراضی در یک بازار جداگانه به نام بازار تأمین انجام میشود و سپس فروشنده استقراضی در بازار عادی، اوراق بهادار منتقل شده را به فروش میرساند. به دلیل تفکیک دو بازار، ممکن است علیرغم انجام معامله اول، معامله دوم صورت نگرفته و لذا لازم باشد معامله اول نیز مورد تایید قرار نگیرد. این موضوع علاوه بر ایجاد عدم اطمینان برای سرمایهگذاران در بلندمدت، مشکلات فنی و کسبوکاری فراوانی به همراه خواهد داشت.

۲-ریسک نوسان قیمت دارایی در فاصله معامله بین بازار تامین و بازار عادی:

به دلیل جدا بودن دو بازار تامین و عادی، احتمال نوسان قیمت در مدتزمان بین معامله اول و دوم وجود داشته و سرمایهگذار را با ریسک نوسان قیمت مواجه میسازد؛ که این موضوع میتواند به جذابیت و درنتیجه عمق این بازار صدماتی جدی وارد کند.

۳-افزایش هزینههای معاملاتی:

لزوم انجام چند معامله در این روش، موجب افزایش هزینههای معاملاتی اعم از کارمزد و مالیات شده که خود از جذابیت فروش استقراضی خواهد کاست.

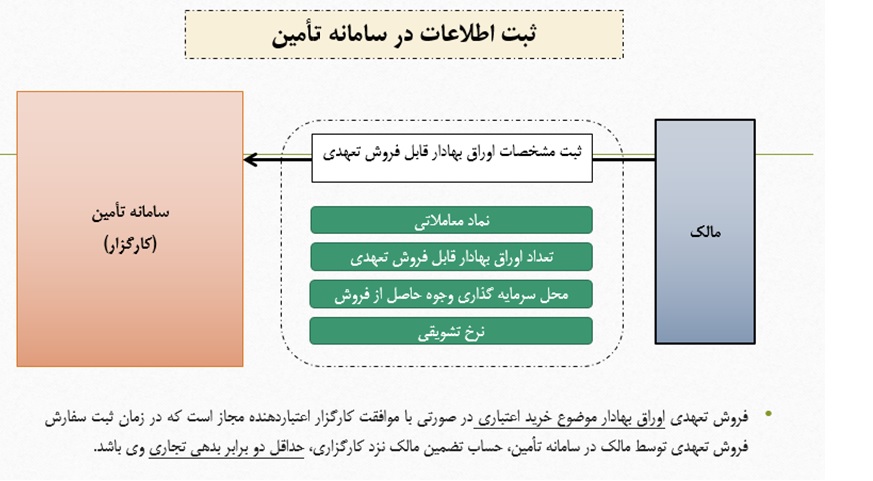

با توجه به محدودیتهای ذکرشده، طرح جدیدی که نیازمند انتقال مالکیت بین دارنده ورقه بهادار و متقاضی فروش استقراضی نباشد، در دستور کار بورس تهران قرار گرفت. در راهکار جایگزین که مبتنی بر عقد وکالت بوده و بانام فروش تعهدی در مورخ ۱۱/۰۲/۱۳۹۸ در کمیته محترم فقهی تصویب شده است، متقاضی فروش استقراضی به وکالت از مالک اوراق بهادار و به نام او، به فروش اوراق بهادار مشخصی اقدام کرده و موظف است در زمان مشخص (در سررسید) یا به درخواست مالک و یا به تشخیص خود (اختیار) تا سررسید، اوراق بهادار فروخته شده را به نام مالک بازخرید کند. مالکان اوراق بهادار که تمایل دارند اوراق تحت مالکیت خود را جهت انجام معاملات فروش تعهدی در اختیار سایر فعالان بازار قرار دهند، نوع و تعداد ورقه بهادار را در بازار تامین اعلام میکنند. (تصویر ۲)

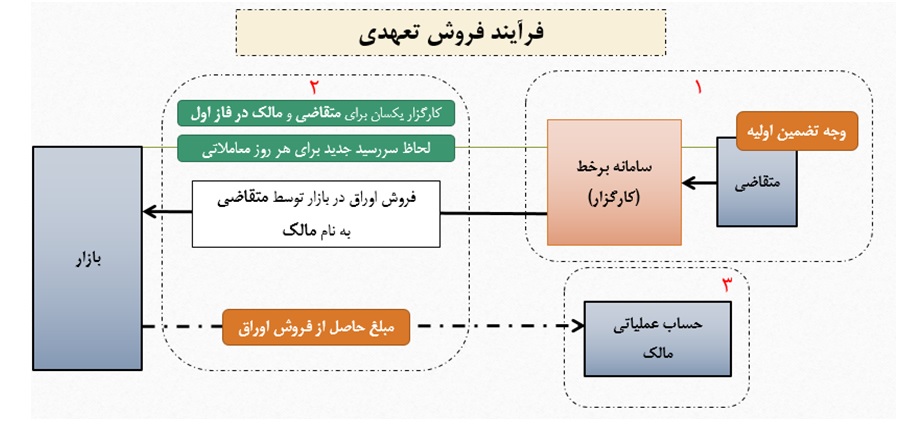

متقاضیان نیز بهواسطه کارگزار خود، از اوراق بهادار موجود جهت انجام معاملات فروش تعهدی آگاهی پیدا میکنند. ثبت مشخصات اوراق بهادار جهت فروش تعهدی در سامانه تأمین توسط مالک اوراق بهادار و ثبت سفارش فروش تعهدی توسط متقاضی، بهمنزله قبول مفاد قرارداد فروش تعهدی خواهد بود. همچنین در راستای پوشش ریسک مربوط به تعهدات این دسته از معاملات، متقاضی موظف است وجه تضمین اولیهای مطابق اطلاعیه بورس نزد کارگزار قرار دهد که این مقدار، متناسب با تغییرات قیمت اوراق بهادار مبنای فروش تعهدی در پایان هر روز و بهصورت روزانه تعدیل میشود. (تصویر ۳)

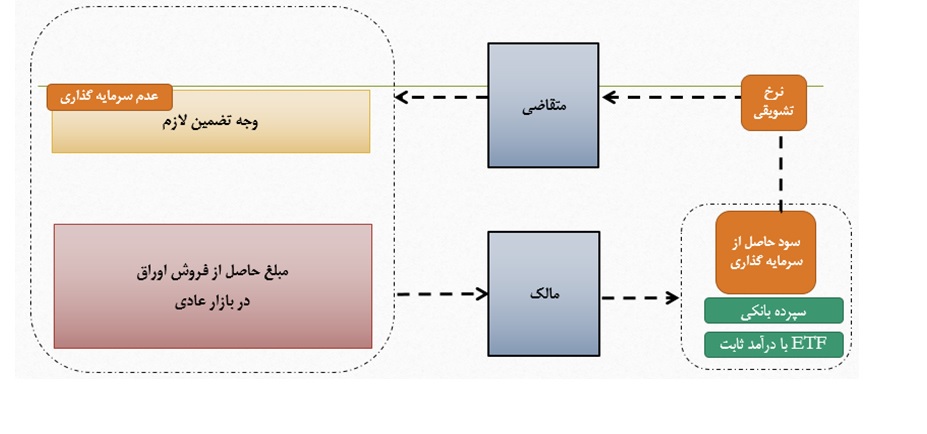

وجه حاصل از فروش تعهدی اوراق متعلق به مالک بوده، اما حق برداشت مبلغ مذکور را ندارد و صرفا میتواند این مبلغ را به نفع خود سرمایهگذاری کند. براساس دستورالعمل «معاملات فروش تعهدی در بورس اوراق بهادار تهران و فرابورس ایران» مصوب ۰۱/۰۳/۱۳۹۸، دو گزینه سپرده بانکی و ETF های با درآمد ثابت، جهت سرمایهگذاری وجوه حاصل از فروش تعهدی مجاز شمرده شدند. بهمنظور افزایش جذابیت معاملات فروش تعهدی، مطابق دستورالعمل مربوطه، مالک میتواند بخشی از سود سرمایهگذاری فوق را در قالب نرخ تشویقی به متقاضی فروش استقراضی پرداخت کند. (تصویر ۴)

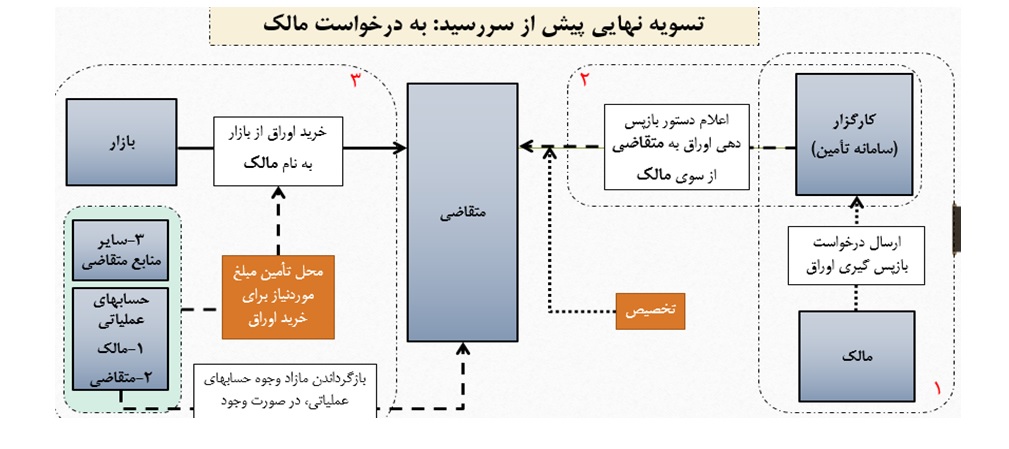

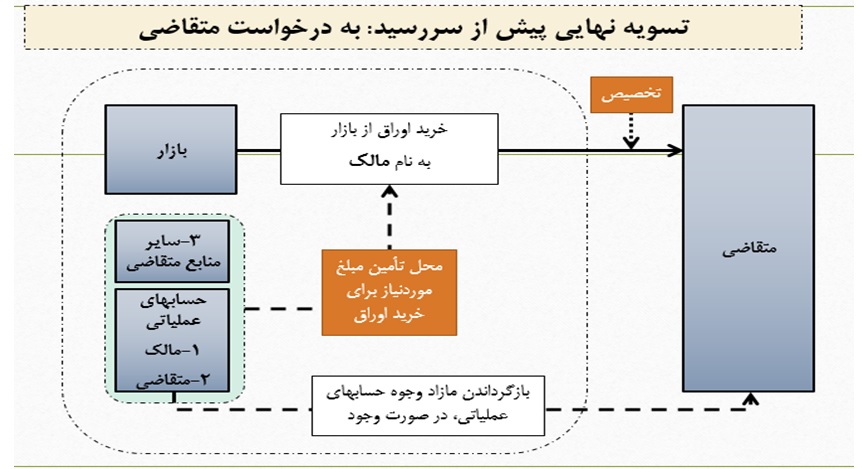

بنا بر مکانیزم طراحیشده، در صورت درخواست مالک و یا بنابر تمایل متقاضی تا سررسید امکان بازخرید اوراق و عودت آن به مالک وجود دارد. همانند فروش تعهدی، بازخرید اوراق (بهمنظور تحویل به مالک)، به نام خود مالک و توسط متقاضی انجام میشود. منابع لازم جهت تأمین خرید مذکور ابتدا از محل وجوه حاصل از فروش تعهدی اوراق تامین میشود و در صورت عدمکفایت، از حساب وجه تضمین متقاضی، برداشت صورت میگیرد. چنانچه بازهم مبلغ مذکور کافی نباشد، متقاضی موظف است نسبت به تامین مابقی آن اقدام کند. در ادامه فرآیند تسویه نهایی در دو حالت نمایش داده شده است. (تصویر ۵ و ۶)

برخلاف مدل متعارف فروش استقراضی که بدون سررسید است، در روش فروش تعهدی، یک سررسید مشخص، تعیین و در مشخصات قرارداد توسط بورس اعلام میشود. لازم به ذکر است سررسید تعیین شده بهصورت تعداد روزهای تقویمی یا معاملاتی تعریف میشود. به این معنی که اگر سرمایهگذار بهطور مثال در تاریخ ۰۱/۰۸/۱۳۹۸ اقدام به فروش تعهدی کند و سررسید تعیین شده، معادل ۳۰ روز تقویمی باشد، تاریخ سررسید قرارداد وی ۳۰/۰۸/۱۳۹۸ خواهد بود. یا اگر شخص دیگری در تاریخ ۰۲/۰۸/۱۳۹۸ نسبت به فروش تعهدی اقدام کند، سررسید قرارداد وی ۰۱/۰۹/۱۳۹۸ تعیین میشود.

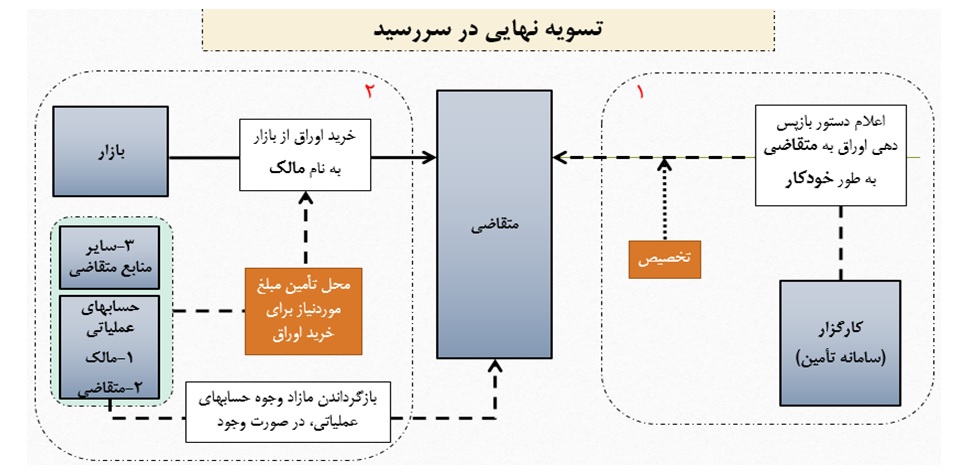

نکته مهم دیگر مربوط به سررسید قرارداد است. در سررسید باید تمامی قراردادهای مربوطه تسویه نهایی شوند. مطابق دستورالعمل و براساس زمانبندی تسویه نهایی اعلامی در مشخصات قرارداد، ابتدا به متقاضی اجازه خرید اوراق بهادار موضوع قرارداد داده میشود و در صورت عدم اجرای تعهدات، کارگزار متقاضی ملزم به خرید اوراق به نام مالک است. لذا نقش کارگزاران در زمان تسویه نهایی قرارداد فروش تعهدی بسیار حائز اهمیت است. (تصویر ۷)

در این نوشتار سعی شده است کلیات مربوط به طرح معاملات فروش تعهدی توضیح داده شود. جزئیات فرایندهای اجرائی و موارد استثنا در معاملات فروش تعهدی بهتفصیل در دورههای آموزشی متعددی که برای عموم سرمایهگذاران و نهادهای مالی برنامهریزی شده است، توضیح داده خواهد شد. همچنین با توجه به مسئولیت بورس تهران در این پروژه، تاکنون اقدامات بسیاری در این خصوص انجام شده که از آن جمله میتوان به تهیه دستورالعمل مربوطه، نمونه قراردادهای موردنیاز و برگزاری جلسات متعدد با ارکان بازار و شرکتهای ارائهدهنده خدمات برخط (OMS) اشاره کرد که با پیگیریهای صورت گرفته، دستورالعمل نهایی در تاریخ ۰۱/۰۳/۱۳۹۸ به تصویب هیات مدیره محترم سبا رسیده است. لازم به ذکر است که مطابق با مفاد دستورالعمل فعلی، انجام معاملات فروش تعهدی صرفا از طریق سامانه برخط کارگزاران امکانپذیر خواهد بود. لذا بهمنظور رفع ابهامات شرکتهای ارائهدهنده خدمات برخط (OMS) بهعنوان تهیهکنندگان زیرساختهای فنی موردنیاز، مستندات رویه اجرایی معاملات مذکور نیز توسط شرکت بورس تهران تهیه و در اختیار آنها قرارگرفته است.

شرکت بورس اوراق بهادار تهران بهعنوان یکی از بزرگترین پیشگامان معرفی ابزارهای نوین مالی در بازار سرمایه ایران، همواره درصدد افزایش کارایی بازار از طریق معرفی ابزارها و مکانیزمهای جدید معاملاتی برآمده تا پاسخگوی نیازهای فعالان بازار باشد و مشارکت حداکثری سرمایهگذاران در بازار سرمایه و نهایتا اقتصاد کشور را رقم زند. در آینده نیز این مسیر با جدیت هر چه بیشتر ادامه خواهد یافت.