جذابیت صنعت اورهسازان

علی اسکینی

مدیر تحلیل کارگزاری بانک صنعت و معدن

فاطمه عبدالشاه

کارشناس واحد تحلیل کارگزاری بانک صنعت و معدن

کودهای شیمیایی بر اساس مواد سازنده (عمدتاً نیتروژن، فسفر و پتاسیم) به انواع مختلفی تقسیم میشوند و هدف از افزودن آنها به خاک را میتوان جبران کمبود عنصر موردنیاز برای رشد گیاه دانست. کود اوره نیز یک کود آلی پایدار است که میتواند کیفیت خاک را بهبود بخشد. برای تولید اوره از دو روش مبتنی بر گاز طبیعی و زغالسنگ استفاده میشود. بیش از نیمی از اوره تولیدی مبتنی بر خوراک گاز طبیعی است. در چین و هند، تولید اوره مبتنی بر زغالسنگ است. بعد از چین و هند، سایر کشورهای تولیدکننده عمده اوره، از ذخایر مناسب گاز طبیعی برخوردار هستند. بیش از ۸۰ درصد اوره تولیدی در تهیه کودهای شیمیایی حاوی نیتروژن استفاده میشود. درصد کمی از اوره نیز برای تولید ترکیبات شیمیایی از جمله انواع پلاستیک، انواع چسب همچون اوره فرمالدهید و اوره ملامین فرمالدهید، سیانات پتاسیم (یک محصول صنعتی خوراکی) و نیترات اوره (یک نوع ماده منفجره) کاربرد دارد.

ظرفیت تولید اوره در جهان

تولید جهانی اوره در سال ۲۰۱۹ میلادی معادل ۱۷۰ میلیون تن بوده است. چین بزرگترین تولیدکننده و مصرفکننده اوره در جهان است. تولید این کشور در سال ۲۰۱۹ میلادی معادل ۵۳/۶ میلیون تن بوده که ۳۲ درصد تولید جهانی را به خود اختصاص داده است. در رتبههای بعدی براساس تولید و مصرف، به ترتیب کشورهای هند و آمریکا قرار دارند. بالابودن تقاضا در هند و آمریکا، این دو کشور را تبدیل به بزرگترین واردکنندههای اوره نیز کرده است. بیش از ۷۰ درصد اوره دنیا در آسیا تولید میشود.

ظرفیت تولید اوره بعد از دو سال متوالی کاهش یافته و به ۲۰۹ میلیون تن در سال ۲۰۱۹ میلادی رسیده است. با توجه به انتظار راهاندازی پروژههای متعدد پیشبینی میشود ظرفیت تولید اوره در سال ۲۰۲۱ میلادی با ۸ درصد رشد معادل ۱۶ میلیون تن به ۲۲۵ میلیون تن برسد. انتظار میرود که تا ۲۰۲۴ میلادی، نرخ رشد ظرفیت تولید کاهش پیدا کرده و به ۲۳۰ میلیون تن برسد. ظرفیتهای جدید که تا ۲۰۲۴ میلادی قرار است اضافه شوند، عمدتاً در هند و بنگلادش (جنوب آسیا)، نیجریه و مصر (آفریقا) و کشورهای عضو EECA (روسیه و ازبکستان) هستند. نیمی از این پروژهها تا سال ۲۰۲۱ میلادی به انجام خواهد رسید.

چشم انداز عرضه و تقاضا

تقاضای جهانی اوره در سال ۲۰۱۹ میلادی، به ۱۸۱/۴ میلیون تن رسیده است. چین سهم ۲۹ درصدی از تقاضا را داراست و جنوب غرب آسیا با ۲۴ درصد در جایگاه دوم قرار دارد. پیشبینی میشود تقاضای جهانی اوره برای تمام مصارف در سال ۲۰۲۴ میلادی، ۰/۹ درصد افزایش یافته و به ۱۸۳ میلیون تن برسد. تقاضای اوره در اکثر مناطق رشد خواهد داشت. انتظار میرود جنوب آسیا بیشترین افزایش تقاضای بالقوه جهانی اوره را به خود اختصاص دهد. پیشبینی میشود تقاضای اوره در آمریکای لاتین و شرق آسیا از جمله چین برای بخشهای صنعتی آن نیز افزایش قابلتوجه داشته باشد.

با توجه به تقویت تقاضا، انتظار میرود عدم تعادل بین عرضه بالقوه و تقاضای جهانی پیشبینیشدهی اوره، در سال ۲۰۲۰ و ۲۰۲۱ میلادی کاهش پیدا کند. اما از سال ۲۰۲۱ تا ۲۰۲۴ میلادی با افزایش ظرفیت اوره در هند و آفریقا، مازاد عرضه ۲۰ میلیون تنی در انتظار بازار خواهد بود.

پیشبینی قیمت اوره در بازار جهانی

به منظور ارائه یک پیش بینی واقعبینانه از قیمت اوره، ابتدا به بررسی عوامل مؤثر بر قیمت اوره پرداخته شده است. براساس دادههای ۱۹۸۰ تا ۲۰۲۰ میلادی، قیمت اوره با قیمت نفت، قیمت گاز طبیعی، قیمت زغالسنگ، شاخص قیمت مواد غذایی، GDP، جمعیت و ارزش دلار از همبستگی بالایی برخوردار است. نتایج حاکی از آن است که متغیرهای نفتخام، گاز طبیعی، زغالسنگ، GDP سرانه، جمعیت و شاخص قیمت غذا همبستگی مثبت و بالایی با قیمت اوره دارند؛ یعنی با افزایش هر کدام از این متغیرها، قیمت اوره نیز افزایش پیدا میکند. نرخ ارز با قیمت اوره همبستگی منفی دارد.

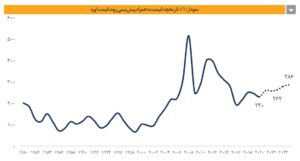

نوسانات قیمت اوره تـا سـال ۲۰۰۵ میلادی نسـبتاً کم بوده، اما پس از این دوره، قیمت آن افتوخیزهای شدیدتری را تجربه کرده است. قیمت کود اوره در بازارهای جهانی پس از بحران اقتصادی ۲۰۰۸ میلادی و از سال ۲۰۱۰ تا ۲۰۱۲ میلادی در مسیر صعودی قدرتمندی قرار گرفت که به ثبت رکورد ۵۱۳ دلار در ماه میسال ۲۰۱۲ میلادی انجامید. از سال ۲۰۱۲ تا آگوست ۲۰۱۶ میلادی، بهای اوره در بازارهای جهانی در یک فاز ریزشی نوسان کرد. علت اصلی این کاهش، افزایش عرضه در کشورهایی نظیر چین به علت کاهش هزینههای تولید (کاهش قیمت گاز طبیعی و زغال سنگ) و همچنین کاهش تقاضا به علت عواملی مانند خشکسالی بود که منجر به افزایش مازاد عرضه شد. از سال ۲۰۱۶ تا ۲۰۱۹ میلادی، قیمتها یک روند صعودی بسیار ملایم را در پیش گرفتهاند و از ۱۴۲ دلار بر تن به ۲۴۵ دلار بر تن رسیدند.

قیمت اوره که تحت تأثیر شیوع کووید ۱۹ در ماه می(خردادماه)، به حداقل ۳ سال اخیر خود رسیده بود، در فصل سوم ۲۰۲۰ میلادی، ۱۲ درصد افزایش پیدا کرد. افزایش قیمت در نتیجه تقاضای قوی و افزایش هزینههای نهادههای تولید به ویژه انرژی رخ داد. تولیدکنندگان اصلی زغال سنگ در چین، جهت تعیین یک کف قیمت، تولیدشان را کاهش دادند که از قیمت اوره نیز حمایت شد.

انتظار میرود قیمت اوره در سال ۲۰۲۱ میلادی با ۱۳ درصد رشد، به ۲۵۹ دلار برسد. یک روند صعودی ملایم تا سال ۲۰۲۴ میلادی برای قیمت این محصول دیده میشود. قابل ذکر است این پیشبینی از طریق دو روش VAR و AR انجام شده است. معیار میانگین قدرمطلق خطا نشان میدهد که میانگین مقدار پیشبینیشده از این دو روش، پیشبینی بهتری از قیمت این محصول ارائه میدهد.

نگاهی به وضعیت اوره در کشور

صنعت پتروشیمی ایران از مزایای رقابتی قابل توجهی از جمله دسترسی به منابع غنی نفت و گاز با قیمت رقابتی، دارا بودن ساحلهای مناسب برای ساخت بندرهای صادراتی، قرار گرفتن منابع گازی و مواد اولیه پتروشیمی در حاشیه خلیج فارس، موقعیت جغرافیایی مناسب به لحاظ نزدیکی به بازارهای آسیا و همچنین اروپا برخوردار است.

ایران در حال حاضر یکی از بزرگترین تولیدکنندگان و صادرکنندگان اوره است. ظرفیت تولید اوره ایران بیش از ۶/۵ میلیون تن در سال است که در شرکتهای پتروشیمی پردیس، شیراز، کرمانشاه، خراسان و رازی واقع گردیدهاند. ۴ شرکت بورسی پردیس، شیراز، کرمانشاه و خراسان ۳۳ درصد محصول تولیدی خود را به فروش داخلی میرسانند و ۶۷ درصد محصول را به کشورهایی همچون یونان، ویتنام، هند، چین، ترکیه، عراق، افغانستان، میانمارو حتی آمریکای لاتین صادر میکنند. پتروشیمی لردگان نیز به تازگی به مدار تولید اوره وارد شده است. ظرفیت تولید اسمی اوره در واحد ۳ این پتروشیمی که به تولید اوره اختصاص داده شده است، یک میلیون تن است. در صورت تولید اوره با ظرفیت اسمی ۱ میلیون تن، قرار است ۸۰ درصد محصول صادر شود. سهم تناژ صادراتی ایران از جهان در سال ۹۷ حدود ۸ درصد بوده است که پیشبینی میشود در سالهای بعد با افزایش ظرفیت تولید اوره و افزایش صادرات این سهم افزایش پیدا کند.

شرکت پتروشیمی پردیس با تولید سالانه ۲/۸ میلیون تن اوره، سهم ۴۵ درصدی را به عنوان بزرگترین اورهساز در ایران به خود اختصاص داده است. این شرکت سالانه حدود ۲ میلیون تن، فروش صادراتی دارد. در رتبههای بعدی، پتروشیمی شیراز با سهم ۲۶ درصد، پتروشیمی رازی و کرمانشاه با سهم ۱۰ درصد و پتروشیمی خراسان با سهم ۹ درصد قرار دارند.

وضعیت اوره سازان در بازار سرمایه

در بازار سرمایه پنج شرکت پتروشیمی پردیس، شیراز، کرمانشاه، لردگان و خراسان درحال حاضر حضور دارند. ارزش بازار شرکتهای مرتبط با صنعت اوره در حدود ۱/۸ درصد ارزش بازار سرمایه را تشکیل میدهد. سهام شناور این گروه به طور متوسط ۱۷ درصد است. همچنین در یک سال اخیر این گروه به طور متوسط بازدهی ۴۲۸ درصدی داشته است. این در حالی است که بازار بورس و فرابورس در این مدت ۳۶۰ درصد بازدهی ثبت کرده است. از طرفی در بازه سه ماهه بازده صنعت ۷ درصد و بازده شاخص کل منفی ۲ درصد بوده است. تنها پتروشیمی خراسان از صنعت، بازدهی کمتری از شاخص کل بورس اوراق بهادار را کسب کرده است. شرکتهای موجود در این صنعت، تقسیم سود بالایی به مانند سایر شرکتهای پتروشیمی بازار سرمایه داشتهاند که در این بین پتروشیمی خراسان با متوسط تقسیم سود ۸۹ درصدی در سه سال گذشته، بیشترین تقسیم سود را از آن خود کرده است. سایر اطلاعات در جدول ۵ به نمایش درآمده است.

بررسی صورتهای مالی اورهسازان بورسی

در جدول ۶ نگاهی به وضعیت صورت سود و زیان این صنعت در ۱۰ سال گذشته داشتهایم. در فاصله سالهای ۹۰ تا ۹۳ با بالا بودن نرخ جهانی، خوراک ارزان ۳ سنتی و جهش ارزی از یک هزار تومان به سه هزار تومان؛ سود این شرکتها تقریبا ۴ برابر شده است و حاشیه سود میانگین ۷۰ درصدی را داشتند. در سالهای ۹۴ تا ۹۶ به دلیل افزایش قیمت خوراک، کاهش قیمتهای جهانی و تثبیت نرخ دلار، سود این شرکتها نیز روند نزولی به خود گرفت و حاشیه سود نیز کاهش جدی داشته است. با جهش ارزی اخیر در کنار آزاد شدن نرخ اوره کشاورزی، به طور مجدد شاهد روند صعودی سودآوری شرکتها هستیم.

همچنین در گزارش ترازنامهای ۶۰ درصد داراییها عمدتاً داراییهای جاری هستند که در دو سال گذشته حسابها و اسناد دریافتنی تجاری سهم ۷۰ درصدی به خود اختصاص داده است. علت این موضوع مابهالتفاوت نرخ اوره کشاورزی و بورس کالا از دولت است. همچنین با توجه به صادراتمحور بودن این شرکتها، عمده این شرکتها مانده ارزی در خارج از کشور دارند. افزایش حسابهای دریافتنی سبب افزایش دوره وصول مطالبات شرکتها از ۱۶۰ به ۲۷۰ روز شده است. از طرفی ۵۰ درصد منابع مالی این شرکتها را بدهیها تشکیل داده است. حسابها و اسناد پرداختنی تجاری با سهم ۲۲ درصدی، حصه جاری تسهیلات مالی دریافتی با سهم ۲۴ درصدی، ذخایر با سهم ۲۳ درصدی و سود سهام پیشنهادی و پرداختنی با سهم ۲۹ درصدی بیشترین تأثیر در بدهیها را به خود اختصاص دادهاند.

چه سودآوری در انتظار شرکتهای موجود در صنعت اوره خواهد بود؟

برای پیشبینی تولید شرکتها، میزان تولید آمونیاک به عنوان محصول ابتدای زنجیره در حدود سال گذشته در نظر گرفته شده است. ترکیب فروش داخلی و صادراتی مطابق ماههای اخیر لحاظ شده است. نرخ فروش دلاری اوره با توجه به برآورد وضعیت فعلی بازار جهانی، براساس اوره ۲۲۰ دلاری فوب ایران (۳۵ تا ۴۰ دلار هزینه دور زدن تحریم ها) برآورد شده است. نرخ اوره کشاورزی برای ادامه سال ۳٫۶۰۰ تومان و برای سال آینده ۴٫۳۰۰ تومان با توجه به کف قیمت بورس کالا پیشبینی میشود. ضریب مصرف گاز طبیعی در حدود ۷۵۰ متر مکعب به ازای هر تن آمونیاک و ضریب مصرف آمونیاک برای تولید اوره ۰/۵۶ است. نرخ گاز طبیعی ۹ سنت برای ادامه سال جاری و ۷/۵ سنت برای سال ۱۴۰۰ لحاظ شده است. متوسط نرخ دلار نیما برای نیمه دوم سال ۹۹ برابر با ۲۴۰ هزار ریال و برای سال آتی ۲۶۰ هزار ریال است. نرخ گاز سوخت برای سال مالی آتی ۳٫۴۰۰ ریال در نظر گرفته شده است. مفروضات ممکن است با توجه به وضعیت شرکتها اندکی تغییر داشته باشد. با توجه به توضیحات فوق صورت سود و زیان کارشناسی شرکتهای موجود در صنعت اوره مطابق جدول زیر خواهد بود.

در نمودار ۲، تغییر نسبت قیمت به درآمد سالانه صنعت در سالهای اخیر به نمایش درآمده است. این نسبت در بازه سالهای ۹۵ تا ۹۸ به طور متوسط ۷/۵ واحد بوده است.

با توجه به جدول ۷، با در نظر گرفتن تقسیم سود سالهای اخیر این شرکتها و همچنین بتای سهساله میتوان نسبت قیمت به درآمد آیندهنگر این شرکتها را مطابق با جدول ۸ داشت.

همانگونه که مشاهده میشود نسبت قیمت به درآمد شرکتها عمدتاً در بازه ۶ تا ۷ واحدی قرار گرفته است که نشاندهنده ارزندگی سهام این شرکتها میباشد. از پتانسیلهای صنعت میتوان به صادراتمحور بودن شرکت، داشتن معافیت مالیاتی صادراتی، مانده ارزی بالا، وابستگی نرخهای فروش به دلار، به مدار رسیدن سایر تولیدکنندگان داخلی و افزایش سهم صادرات، نقدشوندگی مناسب، داشتن بازارهای صادراتی با وجود فشار حداکثری تحریمها، کاهش قیمت جهانی گاز به دلیل مازاد عرضه، ثبات نسبی نرخ اوره نسبت به سایر قیمت محصولات پتروشیمی و کاهش تحریمها اشاره کرد. از ریسکهایی که سرمایهگذاران باید مدنظر قرار دهند میتوان به حسابهای دریافتنی بابت فروش اوره کشاورزی، عدم تقسیم سود قسمتی از سود دوره به دلیل همین حسابها، سرکوب ارزی و ثبات نرخ ارز در دوره طولانی و مقررات قانونگذار اشاره کرد.