نقش بازار سرمایه در تولید و رشد اقتصادی با رویکردی بر جایگاه بورس اوراق بهادار تهران

۱- مقدمه

در ادبیات اقتصادی، بازارهای مالی بهعنوان جریانهای هدایتکننده منابع مالی از بخش غیرمولد به بخش تولید و مولد دارای نقش حیاتی در رشد اقتصادی، اشتغالزایی، سرمایهگذاری، تثبیت متغیرهای پولی و مالی و درمجموع بهبود رفاه جامعه است. اهمیت این بازارها به حدی بالا است که از آنها بهعنوان شریانهای اصلی اقتصاد یاد میشود. در ادبیات اقتصادی بهویژه ادبیات اقتصاد مالی، بازار سرمایه نقش اساسی در رشد اقتصادی از طریق: ۱(تامین مالی بنگاهها، ۲) تخصیص بهینه منابع، ۳(بهبود نقد شوندگی داراییها ۴) بهبود راهبری شرکتی و ۵) افزایش شفافیت در اقتصاد دارد. ویژگیهای مذکور در بسیاری از تحقیقات دانشگاهی اثباتشده و تئوریهای نظری منسجمی دراینباره ارائه شده است. در میان کارکردهای پنجگانه یادشده، آن کارکردی که بهطور مستقیم بر تولید و رشد اقتصادی اثرگذار است را میتوان تامین مالی دانست. تامین مالی چالش بزرگ تمامی بنگاههای اقتصادی در کشورهای توسعهیافته و بهویژه درحالتوسعه است. ازاینرو ساختار بازار مالی هر اقتصادی بهعنوان منبع اصلی تامین مالی آن اقتصاد اهمیت بسیاری مییابد. صفحات پیشرو به خواننده تفاوتهای آشکاری میان ساختار بازار مالی ایران و کشورهای توسعهیافته را نشان خواهد داد. از دیگر سو بازار سرمایه ایران بهعنوان بخشی تأثیرگذار از بازار مالی در سالهای گذشته کوشیده تا خود را بهعنوان منبعی پایدار برای تامین مالی اقتصاد ملی به اثبات برساند. آمارها نشان میدهند که این کوششها به ارتقای جایگاه بازار سرمایه ایران انجامیدهاند اما باوجود یافتن مسیر هنوز تا رسیدن به مقصد فاصله بسیاری وجود دارد.

۲- نقش بازار سرمایه در تولید و رشد اقتصادی از منظر تئوریهای اقتصادی

رابطه بین واسطهگری مالی و رشد اقتصادی در دهههای اخیر بهعنوان یکی از محورهای اصلی در ادبیات توسعه مالی مطرحشده است. بر اساس این ادبیات، بخش مالی نقش اساسی در توسعه و رشد اقتصادی دارد و به دلیل ایفای نقش واسطهای در تخصیص منابع به همه بخشهای اقتصادی از طریق کاهش هزینه تامین مالی و نیز تشویق پساندازها و استفاده کارا از آنها، سهم عمدهای در رشد بلندمدت اقتصادی دارد. علاوه بر ادبیات توسعه مالی، نظریههای رشد کلاسیکهای جدید (لوکاس، رومر، ریبلو، گراسمن و هلپمن) نیز بهصورت ضمنی بر اهمیت تأثیر توسعه مالی بر رشد اقتصادی تاکید کرده و معتقدند که کارکردهای مالی از دو کانال، انباشت سرمایه و ابداعات فناوری بر رشد اقتصادی تأثیر میگذارند. از سوی دیگر، بر اساس تئوری و نظریههای اقتصادی، رشد اقتصادی با افزایش ظرفیت تولید و سرمایهگذاری برافزایش اشتغال تاثیرگذار است؛ بنابراین بر اساس مبانی نظری موجود، توسعه مالی بهصورت مستقیم بر رشد اقتصادی و بهصورت غیرمستقیم برافزایش اشتغال تأثیر میگذارد.

در مطالعات تجربی صورت گرفته در این زمینه نیز اجماع کلی اقتصاددانان با تاکید این ادبیات نشان میدهد که افزایش دسترسی به ابزارهای مالی و نهادهای مالی، هزینه اطلاعات و مبـادلات را در اقتصاد کاهش میدهد و سبب رشد اقتصادی، افزایش سرمایهگذاری، بهبود اشتغال و درمجموع افزایش رفاه جامعه خواهد شد. علاوه بر ادبیات توسعه مالی و نظریههای رشد کلاسیک، بسیاری از اقتصاددانان در سالهای دور (نظیـر شومپیتر (۱۹۱۲)، هیکس (۱۹۶۹)، مککینون (۱۹۷۳)، فرای (۱۹۹۵)) بر اهمیـت بازارهـای مالی بهویژه بازار سرمایه و نقش کلیدی آن در توسعه و رشد اقتصادی تاکید داشتهاند و مطالعات تجربی که در سطح جهانی توسط محققین انجام شده است نیز بر ارتباط مثبت توسـعه مـالی بـر رشد اقتصادی تاکید دارند۱. علاوه بر مطالعات گسترده در سطح جهانی، در داخل کشور نیز برخی مطالعات۲ بر اهمیت بازارهای مالی بهویژه بازار سرمایه در بهبود فضای کسبوکار و رشد اقتصادی تاکید داشتند. در مجموع با توجه به مطالعات داخلی صورت گرفته در این رابطه، تأثیر مثبت بازار سرمایه بر رشد اقتصادی و اشتغال بدیهی است.

رودرا و همکاران۳ (۲۰۱۷) در مطالعهای به بررسی تاثیر شاخص توسعه بازار سهام بر تولید سرانه واقعی کشورهای آ.س.آن طی دوره ۲۰۱۱-۱۹۹۰ پرداختند. نتیجه این مطالعه نشان داد با افزایش یک واحد در دلتای (تغییر) شاخص توسعه بازار سهام، رشد تولید سرانه در این کشورها بهاندازه ۸۸/۳ درصد افزایش مییابد. شاخص توسعه بازار سهام در این مطالعه ترکیبی از ۴ شاخص ۱(نسبت ارزش بازاری شرکتها به GDP 2) نسبت ارزش معاملات سهام به GDP، ۳) تعداد شرکتهای پذیرفتهشده در بورس به ازای هر ۱۰ هزار نفر جمعیت و ۴) نسبت گردش معاملات است.

هو و چن۴ (۲۰۱۷) در مطالعهای اثر سه بازار سهام، بیمه و بانک را بر رشد اقتصادی طی سالها ۲۰۰۸-۱۹۸۱ برای ۳۱ کشور منتخب بررسی کردند. براساس نتایج مدل رگرسیون حداقل مربعات، با افزایش ۱۰ درصد ارزش معاملات سهام در بازار داخلی، رشد اقتصادی به میزان ۲/۲ درصد در میان کشورهای مورد مطالعه افزایش مییابد.

سون و یتکینر۵ (۲۰۱۶) در تحقیقی به بررسی تأثیر شاخص توسعه بازار سهام بر تولید سرانه واقعی ۴۵ کشور با درآمد بالا و ۷۷ کشور با درآمد متوسط طی دوره ۲۰۱۱-۱۹۹۱ پرداختند. نتایج این مطالعه نشان داد:

– در کشورهای با درآمد متوسط، با افزایش یک واحد در شاخص توسعه بازار سهام، لگاریتم تولید سرانه واقعی بهاندازه ۰۴۷/۰ واحد افزایش مییابد.

– در کشورهای با درآمد بالا، با افزایش یک واحد در شاخص توسعه بازار سهام، لگاریتم تولید سرانه واقعی بهاندازه ۰۶۴/۰ واحد افزایش مییابد.

– در کشورهای با درآمد متوسط و با درآمد بالا، با افزایش یک واحد در نسبت گردش معاملات سهام، لگاریتم تولید سرانه واقعی بهاندازه ۰۴۲/۰ واحد افزایش مییابد.

در این مطالعه شاخص توسعه بازار سهام از ترکیب سه شاخص ۱(نسبت ارزش بازاری شرکتها به GDP 2) نسبت ارزش معاملات سهام به GDP و ۳) نسبت گردش معاملات به دست آمد.

دلتووایت و سینویسین۶ (۲۰۱۴) به بررسی رابطه بین پارامترهای توسعه مالی و رشد اقتصادی در میان کشورهای اروپایی طی دوره ۲۰۱۱-۲۰۰۰ پرداختند. نتیجه این مطالعه نشان داد که همبستگی پایدار بین نسبت ارزش بازار سهام به تولید ناخالص داخلی کشورها، مثبت و معنیدار است. ضریب این همبستگی برای کشورهای اروپایی در حدود ۸۴ درصد بود.

وو و همکاران۷ (۲۰۱۰) در پژوهشی تأثیر بازار سهام و بخش بانکی را بر رشد اقتصادی در میان کشورهای اتحادیه اروپا طی سالهای ۲۰۰۵- ۱۹۷۶ مورد بررسی قرار دادند. نتایج این مطالعه نشان داد که با افزایش یک واحد در نقد شوندگی بازار سهام، دلتا (تغییرات) لگاریتم تولید سرانه واقعی بهاندازه ۴۴۱/۰ واحد افزایش مییابد.

نیلی و راستاد۸ (۲۰۰۷) اثر اعتبارات بانکی، نقدینگی و نسبت ارزش بازار سهام به تولید ناخالص داخلی را بر رشد تولید سرانه واقعی برای دو گروه از کشورهای درحالتوسعه نفتخیز و غیرنفتی طی سالهای ۲۰۰۱-۱۹۹۲ برآورد کردند. نتایج این مطالعه ضمن تایید اثر مثبت نسبت ارزش بازار سهام به تولید ناخالص داخلی در هر دو گروه از کشورها بهصورت زیر به دست آمد:

– در کشورهای نفتخیز، با افزایش ۱ درصد در نسبت ارزش بازار سهام به تولید ناخالص داخلی، رشد تولید سرانه واقعی بهاندازه ۲۰/۰ درصد افزایش پیدا میکند.

– در کشورهای غیرنفتی، با افزایش ۱ درصد در نسبت ارزش بازار سهام به تولید ناخالص داخلی، رشد تولید سرانه واقعی بهاندازه ۲۶/۰ درصد افزایش پیدا میکند.

بک و لوین۹ (۲۰۰۴) تاثیر اعتبارات بانکی و نسبت گردش معاملات سهام بر تولید سرانه ۴۰ کشور را طی سالها ۱۹۹۸-۱۹۷۶ برآورد کردند.

در مطالعات داخلی نیز میتوان به تحقیقات کرباسی و نوبخت (۱۳۸۸) اشاره کرد. در مقاله ایشان رابطه علّی بین شاخص توسعه بازار سهام و تولید سرانه واقعی برای ۱۵ کشور طی دوره ۲۰۰۵-۱۹۹۰ بررسی شد. نتایج این مطالعه حاکی از رابطه قوی بین بازار سهام و رشد اقتصادی است. درواقع افزایش شاخص توسعه بازار سهام تأثیر مثبتی برافزایش رشد اقتصادی کشورها دارد، حال اینکه این اثر برای برخی کشورها برجسته و برای برخی ملموس است

۳- ساختار بازارهای مالی و جایگاه بازار سرمایه؛ عرصه جهانی و تجربه ملی

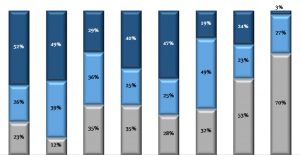

بهطورکلی بازار مالی در اقتصاد هر کشوری به دو بخش بازار پول و بازار سرمایه تفکیک میشود. بازار سرمایه بهنوبه خود بهعنوان یک بازار اوراق بهادار شامل دو بخش بازار سهام و بازار اوراق بدهی است. بدینسان میتوان اجزای کلی بازار مالی هر اقتصادی را از دیدگاه تامین مالی آن بازار به سه بخش بازار پول، بازار سهام و بازار اوراق بدهی تفکیک کرد. بزرگی هر یک از این بازارها نشانگر رویکرد آن اقتصاد در دستیابی به منابع مالی است. در تحقیقات انجامشده بهطورمعمول ارزش مانده تسهیلات بانکی بهعنوان نماینده بازار پول، ارزش بازار سهام نشانگر تمرکز اقتصاد بر تامین مالی از طرق سهام و ارزش مانده اوراق بدهی منتشره نشاندهنده چگونگی بهرهگیری و توجه اقتصاد بر ابزار بدهی است. بهمنظور سنجش مناسب و البته نسبی این بازارها از سنجه عمق مالی۱۰ استفاده میشود که از تقسیم ارزش هر یک از بازارهای مالی بر تولید ناخالص ملی (GDP) به دست میآید. نمودار (۱) تفکیک اجزای بازار مالی در ایران و هفتکشور دیگر را به تصویر کشیده است. همانگونه که از نمودار بهخوبی مشخص است بازار اوراق بدهی ایران جایگاه بهمراتب کوچکتری در بازار مالی در قیاس با دیگر کشورهای مورد بررسی دارد. اقتصاد ژاپن بهعنوان اقتصادی پیشرفته ۵۲ درصد از بازار مالی خود را به اوراق بدهی واگذار کرده و ۲۶ درصد را در اختیار بازار سهام قرار داده است. بدین ترتیب نزدیک به ۷۸ درصد از بازار مالی ژاپن را بازار اوراق بهادار و کمتر از ۲۳ درصد از آن را مانده تسهیلات بانکی تشکیل داده است. این امر تکیه اقتصاد این کشور توسعه یافته بر بازار اوراق بهادار بهویژه بازار بدهی را در قیاس با تسهیلات بانکی بهخوبی نشان میدهد. ایالاتمتحده آمریکا از این بابت از ژاپن فراتر رفته و تنها ۱۲ درصد از بازار مالی خود را در اختیار سیستم بانکی قرار داده و ۸۸ درصد دیگر را از آن بازار سرمایه کرده است. در مالزی، آلمان، برزیل و هند نیز اوضاع بر همین روال است. در ترکیه اما ۵۳ درصد بازار مالی را مانده تسهیلات بانکی تشکیل داده و ۴۷ درصد در اختیار بازار اوراق بهادار قرار گرفته است. در این میان ایران با تکیه ۷۰ درصدی بر تسهیلات بانکی و نقش ۲۷ درصدی بازار سهام و یاری تنها ۳ درصدی بازار اوراق بدهی به بازار مالی، ساختاری کاملا متفاوت را به نمایش گذاشته است.

نمودار ۱: تفکیک عناصر تشکیلدهنده بازار مالی کشورها – مارس ۲۰۱۸ (درصد از کل بازار مالی)

منبع: بانک جهانی (world bank) و بانک تسویه بینالمللی (Bank for International Settlements)

برای بررسی دقیقتر بازارهای مالی میتوان عمق مالی آنها را موردتوجه قرار داد. همانطور که اشاره شد، عمق مالی نشاندهنده نسبت بازار مالی به تولید ناخالص داخلی است. نمودار (۲) عمق مالی در ایران و هفتکشور دیگر را در پایان سال ۲۰۱۷ میلادی ۱۱ نشان میدهد. همانگونه که از نمودار مشخص است عمق مالی ژاپن در پایان سال ۲۰۱۷ میلادی ۴۹۸ درصد بوده است. بهبیاندیگر ارزش بازارهای مالی این کشور شامل بازار پول و سرمایه نزدیک به ۵ برابر تولید ناخالص ملی آن در سال ۲۰۱۷ بوده است. دراینبین ارزش بازار بدهی ژاپن ۶۱/۲ برابر و ارزش بازار سهام آن ۲۸/۱ برابر تولید ناخالص داخلی آن بوده است. در ایالاتمتحده آمریکا عمق مالی برابر با ۴۲۱ درصد در سال ۲۰۱۷ بوده که ۲۰۴ درصد آن را بازار اوراق بدهی، ۱۶۶ درصد را بازار سهام و تنها ۵۲ درصد را بازار پول تشکیل داده است. در هند بیشترین بخش عمق مالی در بازار سهام با نسبت ۹۰ درصد و پسازآن بازار پول ۵۲ درصد و بازار اوراق بدهی با ۳۵ درصد قرار گرفتهاند. عمق مالی ایران در مقایسه با کشورهای دیگر ازنظر کمیت و کیفیت متفاوت است. ازنظر کمی بازارهای مالی ایران ۱۲۶ درصد تولید ناخالص در سال ۲۰۱۷ بودهاند که از این حیث تفاوت چندانی با کشوری نظیر ترکیه ندارد؛ اما ازنظر کیفیت عمق مالی تفاوتهای آشکاری نمایان است. درحالیکه بازار پول (مانده تسهیلات بانکی) ۸۵ درصد عمق مالی ایران را تشکیل داده، بازار سهام (بورس تهران و فرابورس ایران) ۳۵ درصد و مانده اوراق بدهی تنها ۶ درصد از عمق مالی ایران را در سال ۲۰۱۷ از آن خود کرده است؛ بنابراین تفاوت کیفی عمق مالی ایران بهویژه در بازار اوراق بدهی درخور ملاحظه بوده و نشانگر تفاوت بسیار منابع تامین مالی میان ایران و سایر کشورهای مورد بررسی است.

نمودار ۲: عمق مالی کشورهای مورد بررسی ۲۰۱۷ (درصد از GDP)

۴- نقش بازار سرمایه ایران در تامین منابع مالی

تامین منابع مالی در هر اقتصادی بهویژه اقتصاد کشورهای درحالتوسعه مهمترین عامل پویایی، رونق و رشد است. اقتصاد ایران بهطور سنتی در تامین منابع مالی خود بر سیستم بانکی و استفاده آر تسهیلات آن تکیه کرده است. بازار سرمایه با دو بازوی بازار سهام و بازار بدهی در گذشتههای نهچندان دور در تامین مالی اقتصاد ملی جایگاهی را از آن خود نکرده بود و بودجه عمرانی دولت با فاصله بسیار نسبت بهردیف اول، دومین جایگاه تامین مالی را در اختیار داشت. سرمایهگذاری خارجی نیز بنا به دلایل گوناگون تاکنون نتوانسته خود را بهعنوان یک عامل تامین مالی پایدار به اثبات برساند. هرچند سرمایهگذاری خارجی بهویژه در صنعت نفت و گاز هرازگاهی بهطورجدی پا به عرصه اقتصاد ایران گذاشته اما از پایداری لازم برخوردار نبوده و با تغییر روندهای سیاسی و دیپلماسی روندی پر نوسان یافته است. بازار سرمایه اما در سالیان گذشته جایگاه مناسبتری برای خود مهیا کرده و بهویژه با تغییر قوانین اصلی ناظر بر این بازار و امکان انتشار اوراق تامین مالی همچون اوراق مشارکت، اسناد خزانه، اوراق اجاره، اوراق مرابحه و سایر اوراق تامین مالی اسلامی به دومین منبع تامین مالی پایدار و باثبات اقتصاد ایران بدل گشته است.

جدول۱: ترکیب منابع مالی در اقتصاد ایران (هزار میلیارد ریال)

منبع: بانک مرکزی جمهوری اسلامی ایران، سازمان بورس ایران، بورس اوراق بهادار تهران، فرابورس ایران

با توجه به آنکه در تاریخ تهیه این گزارش آمار مربوط به سال ۱۳۹۷ تا پایان آذرماه منتشر شده بود برای مقایسه روندهای سالانه، سال ۱۳۹۶ را بهعنوان سال پایانی در نظر گرفته میشود. همانگونه که از اعداد جدول یک مشخص است در طول سالهای ۱۳۹۰ تا ۱۳۹۶، تسهیلات بانکی بافاصله بسیار پیشتاز تامین مالی اقتصاد ایران است. در سالهای یادشده ارزش تسهیلات اعطایی بانکی از ۱,۶۸۵ با رشدی ۲۱۹ درصدی به ۵,۳۸۰ هزار میلیارد ریال رسیده است. در همین بازه زمانی ارزش تامین مالی از محل بازار سرمایه از ۱۷۸ با صعودی ۳۶۶ درصدی به ۸۲۹ هزار میلیارد ریال بالغ شد که بیشترین سهم این رشد نیز از آن اوراق بدهی بوده است.

جدول (۲) سهم بخشهای مختلف اقتصاد از تامین مالی در دو مقطع زمانی ۱۳۹۰ تا ۱۳۹۶ را به تصویر کشیده است. همانگونه که از ارقام این جدول مشخص است سهم بازار سرمایه از تامین مالی در خلال سالهای ۱۳۹۰ تا ۱۳۹۶ از ۸ درصد به ۱۱ درصد رسیده است. در این میان سهم تسهیلات بانکی افزایش ۶ درصدی از ۷۶ درصد به ۸۲ درصد افزایش یافته است. بدین ترتیب تسهیلات بانکی بافاصله بسیار بزرگترین منبع تامین مالی اقتصاد ایران در سالهای مورد بررسی بوده است. در میان دیگر متغیرهای بررسیشده کاهش سهم بودجه عمرانی دولت از ۱۳ درصد به ۶ درصد و کاهش نقش سرمایهگذاری خارجی از ۲/۴ درصد به ۱/۲ درصد نیز درخور توجه هستند.

جدول۲: ترکیب منابع مالی در اقتصاد ایران (هزار میلیارد ریال)

نمودار (۳) با وضوح بیشتری تغییرات سهم هر یک از منابع تامین مالی در اقتصاد ایران را به تصویر درآورده است.

نمودار ۳: سهم هر یک از منابع تامین مالی در اقتصاد ایران

۵- نقش بورس اوراق بهادار تهران در تولید ملی

بورس اوراق بهادار تهران بهعنوان بزرگترین و قدیمیترین بازار اوراق بهادار ایران روند رو به رشد و توسعهای را در مدت فعالیت خود پشت سرگذاشته است. بورس اوراق بهادار تهران ازنظر ارزش بازار، ارزش معاملات، گوناگونی ابزارهای مالی، تنوع شرکتها و بازارها، پذیرش شرکتهای مهم و تأثیرگذار، بازنگری و اصلاح مستمر ریزساختارها و بهبود شفافیت و اطلاعرسانی روندی دلگرمکننده را در سالیان گذشته تجربه کرده است.

۱-۵- روند متغیرهای اصلی بورس اوراق بهادار تهران

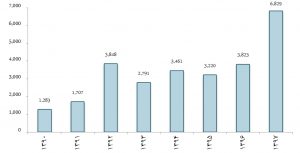

بورس اوراق بهادار تهران در سالهای گذشته ازنظر کمی و کیفی روند دلگرمکنندهای را پشت سرگذاشته است. ازنظر معیارهای کمی این بازار میتوان ارزش بازار، ارزش معاملات و روند شاخصهای این بازار را مورد بررسی قرار داد. نمودار (۴) روند ارزش بازار سهام بورس اوراق بهادار تهران از سال ۱۳۹۰ تا ۱۳۹۷ را نشان میدهد.

نمودار ۴: ارزش بازار سهام بورس اوراق بهادار تهران (هزار میلیارد ریال)

ارز بازار سهام بورس اوراق بهادار تهران طی دوره ۱۳۹۰ تا ۱۳۹۷ با رشدی ۴۳۲ درصدی از ۱,۲۸۳ به ۶,۸۲۹ هزار میلیارد ریال افزایش یافته است. رشد ارزش بازار سهام بورس تهران بهویژه در سالهای ۱۳۹۲ و ۱۳۹۷ درخور ملاحظه است.

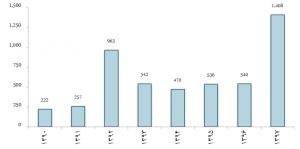

نمودار ۵: ارزش معاملات سهام در بورس اوراق بهادار تهران (هزار میلیارد ریال)

همانطور که در نمودار (۵) قابلمشاهده است، ارزش معاملات سهام بورس اوراق بهادار تهران نیز همچون ارزش بازاری آن در سالهای ۱۳۹۰ تا ۱۳۹۷ روندی صعودی داشته و با رشدی ۵۳۴ درصدی از ۲۲۲ به ۱,۴۰۸ هزار میلیارد ریال رسیده است.

نمودار۶: روند بازدهی و شاخص کل بورس اوراق بهادار تهران

شاخص کل بورس اوراق بهادار تهران نیز طی سالهای ۱۳۹۰ تا ۱۳۹۷ روندی عموما صعودی داشته و بهجز سالهای ۱۳۹۳ با نزول ۲۱ درصدی و ۱۳۹۵ با افت ۴ درصدی در سالهای دیگر این بازه زمانی روندی رو به رشد داشته و در مجموع نیز در این دوره با رشدی نزدیک به ۵۹۰ درصد از ۲۵,۹۰۶ به ۱۷۸,۶۵۹ واحد دست یافته است. بدین ترتیب در این دوره هفتساله میانگین (هندسی) بازدهی سالانه بورس اوراق بهادار تهران نزدیک به ۳۲ درصد بوده است.

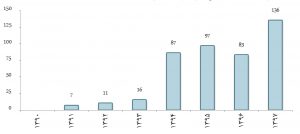

نمودار ۷: ارزش معاملات بازار اوراق بدهی بورس اوراق بهادار تهران (هزار میلیارد ریال)

نمودار (۷) روند ارزش معاملات اوراق بدهی بورس اوراق بهادار تهران را در سالهای ۱۳۹۰ تا ۱۳۹۷ نشان میدهد. همانگونه در این نمودار مشخص است، معاملات اوراق بدهی در بورس تهران از سال ۱۳۹۱ و باارزشی برابر با ۷ هزار میلیارد ریال آغاز شده است. معاملات اوراق بدهی بهعنوان یک ابزار تامین مالی با رشد قابلملاحظه ۱,۸۴۳ درصدی تا پایان سال ۱۳۹۷ به ۱۳۶ هزار میلیارد ریال بالغ شد.

۲-۵- نقش شرکتهای پذیرفتهشده در بورس اوراق بهادار تهران در تولید ملی

در بورس اوراق بهادار تهران ۳۲۶ شرکت که ازجمله بزرگترین و مهمترین شرکتهای ایران هستند، پذیرفتهشده و سهام آنها دادوستد میشود. این شرکتها در صنایع مهمی همچون نفت و گاز، پتروشیمی، معدن، فلزات اساسی، خودروسازی، سیمان، بانک و بیمه فعالیت میکنند. ارزش بازار سهام بورس اوراق بهادار تهران در سالیان گذشته بین ۲۰ تا ۴۰ درصد تولید ناخالص داخلی بوده است. جدول (۳) نسبت ارزش بازار سهام بورس اوراق بهادار تهران به GDP را در سالهای ۱۳۹۰ تا ۱۳۹۶ نمایش میدهد. ۱۳

جدول ۳: نسبت ارزش بازار سهام به تولید ناخالص داخلی

نسبت ارزش بازار سهام بورس تهران به تولید ناخالص داخلی از ۲۰ درصد در سال ۱۳۹۰ به ۳۹ درصد در سال ۱۳۹۲ افزایش یافت. در این سال ارزش بازار بورس تهران رشدی ۱۲۵ درصدی را تجربه کرد. پسازآن تا سال ۱۳۹۶ نسبت ارزش بازار به GDP به ۲۶ درصد رسید. با توجه به رشد قابلملاحظه ۷۹ درصدی ارزش بازار در سال ۱۳۹۷ انتظار میرود پس از اعلام رسمی تولید ناخالص داخلی در این سال، نسبت ارزش بازار به GDP بالایی را در سال یادشده، شاهد باشیم.

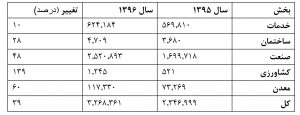

با توجه به حضور شرکتهای بزرگ و معتبر اقتصاد ایران در بورس اوراق بهادار تهران، بررسی میزان تولید و فروش آنها میتواند با دقت بیشتری تأثیر این بورس بر تولید ملی را نمایان کند. میزان فروش شرکتهای بورسی به تفکیک بخشهای مختلف اقتصادی در سالهای ۱۳۹۵ و ۱۳۹۶ در جدول (۴) به نمایش درآمده است.

جدول۴: ارزش فروش محصولات و خدمات شرکتهای پذیرفتهشده در بورس تهران (میلیارد ریال)

همانگونه که ارقام مندرج در جدول (۴) روایت میکنند، ارزش فروش محصولات و خدمات شرکتهای بورسی در سال ۹۶ با ۳۹ درصد رشد به بیش از ۳,۲۶۸ هزار میلیارد ریال رسیده است. در میان بخشهای مختلف اقتصادی شرکتهای فعال در بخش صنعت بیشترین ارزش فروش محصول را در میان شرکتهای بورسی داشتهاند. شرکتهای فعال در بخش کشاورزی کمترین میزان فروش را در میان شرکتهای بورسی دارند، هرچند با رشد فروشی به میزان ۱۳۹ درصد بیشترین افزایش فروش را از آن خود کردهاند.

میزان فروش شرکتهای بورسی در مقایسه با تولید ناخالص داخلی در جدول (۵) به نمایش درآمده است. همانگونه که از اطلاعات این جدول مشخص است، میزان فروش شرکتهای بورسی در سال ۱۳۹۶، ۲۲ درصد تولید ناخالص داخلی با نفت و ۲۶ درصد بدون در نظر گرفتن نفت بوده است. این ارقام در سال ۱۳۹۵ به ترتیب برابر با ۱۸ درصد و ۲۱ درصد بودهاند.

جدول۵: نسبت فروش شرکتهای بورسی به تولید ناخالص داخلی

با توجه به مقدار درخور ملاحظه تولید و فروش شرکتهای بورسی که در سال ۱۳۹۶ به بیش از یکچهارم کل تولید ناخالص داخلی بدون نفت بالغ شده است، میزان مالیات پرداختی این شرکتها نیز بخش مهمی از بودجه دولت را تامین میکند.

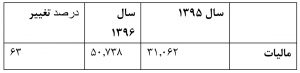

جدول۶: مالیات شرکتهای بورسی (میلیارد ریال)

شرکتهای بورسی در سال ۱۳۹۶، بیش از ۵۰ هزار میلیارد ریال مالیات پرداخت کردهاند که این عدد رشدی ۶۳ درصدی را نسبت به سال پیش نشان میدهد. این میزان مالیات حدود ۲۵ درصد از کل مالیات اشخاص حقوقی غیردولتی و ۱۴ درصد از کل مالیات اشخاص حقوقی در سال ۱۳۹۶ است. بهبیاندیگر شرکتهای بورسی یکچهارم مالیات اشخاص حقوقی غیردولتی را در سال ۱۳۹۶ پرداخت کردهاند. توجه به این نکته بااهمیت است که شرکتهای بورسی بر اساس قوانین مالیاتی با تخفیفاتی در پرداخت مالیات مواجهاند اما حجم تولید و شفافیت مالی آنها در عمل سبب شده تا یکچهارم پرداختهای مالیاتی اشخاص غیردولتی را از آن خود کنند.

براساس برخی گزارشهای نهادهای بینالمللی، بازار سرمایه کشور این ظرفیت را دارد تا با توسعه بیشتر، زمینهساز تسریع در رشد اقتصادی شود. بهعنوان نمونه براساس گزارش موسسه جهانی مکنزی، بازار سرمایه ایران با توجه بهاندازه و ثروت این اقتصاد، پتانسیل توسعه بیشتر را دارد. دراینبین فرصتهای استفاده نشده زیادی برای ادغام بازارهای مالی ایران با بازارهای جهانی وجود دارد که استفاده از این فرصتها، کشور را قادر به جلب و جذب جریانهای سرمایه موردنیاز برای تامین مالی رشد اقتصادی کند.

یکی از نکات جالبتوجه این گزارش که در بخش چالشهای بخش بانکی از آن بهعنوان یکی از ۴ چالش اصلی نظام بانکی یاد شده است، این است که اعتبارات مالی عمدتا توسط سیستم بانکی توزیع میشوند و این باعث کوچک و غیر متنوع ماندن بازار سرمایه ایران شده است. ازاینرو یکی از توصیههای این موسسه برای سامانبخشی بهنظام مالی کشور، توسعه و متنوعسازی بازار سرمایه است. براساس این گزارش بازار سرمایه ایران نیاز به بازسازی زیرساختهای حمایتی خود دارند. همچنین بخش بانکداری سرمایهگذاری ایران نیز توسعه نیافته و تعداد کمی از شرکتهای تامین سرمایه در بازار سرمایه ایران فعالیت میکنند.

۶- جمعبندی و نتیجهگیری

بورس اوراق بهادار تهران طی سالهای ۷-۱۳۹۱ شاهد رشد چشمگیر در ارزش بازار، شاخص کل، ارزش و حجم معاملات بوده است. این امر با ایجاد شفافیت بیشتر در بازار و همچنین معرفی ابزارهای مالی جدید در اوراق بدهی مانند صکوک اجاره، صکوک مرابحه و امثال آن، ابزار مشتق مانند قرارداد آتی سبد سهام، قراردادهای اختیار معامله تک سهم و اوراق اختیار فروش تبعی حاصل شده است. رشد شاخصهای بورسی در بازه زمانی یاد شده با رشد نسبت فروش شرکتهای بورسی نسبت به تولید ناخالص داخلی همراه بود به صورتی که در سال ۱۳۹۶ نسبت فروش شرکتهای بورسی به تولید ناخالص داخلی (بدون نفت) به ۲۶ درصد رسید. در بین بخشهای مختلف بورس، بخش کشاورزی بیشترین رشد و بخش خدمات کمترین رشد را داشتند. نکته قابلتوجه این است که بااینکه تعداد شرکتهای بورسی تنها حدود ۲٫۵ درصد از بنگاههای صنعتی کشور است این شرکتها حدود ۲۵ درصد از مالیات اشخاص حقوقی غیردولتی را پرداخت کردند.

بررسی ترکیب بازارهای مالی کشورهای توسعهیافته و درحالتوسعه نشان میدهد که باوجود رشد بورس و بازار سرمایه در سالهای گذشته همچنان فرصت رشد زیادی در بازار سرمایه بهویژه بازار بدهی وجود دارد. بهعنوان نمونه در ایالاتمتحده امریکا مانده اوراق قرضه در مارس سال ۲۰۱۸ حدودا ۲ برابر تولید ناخالص داخلی بود. این نسبت برای ژاپن به ۲٫۵ افزایش پیدا میکند. این در حالی است که این نسبت برای ایران تنها حدود ۳ درصد است. در ارتباط با اندازه بازار سهام نیز وضعیت مشابه است یعنی ارزش بازار سهام بورسهای ایالاتمتحده امریکا ۱٫۶ برابر تولید ناخالص داخلی آن کشور و در ژاپن این نسبت برابر ۱٫۲ برابر است. این در حالی است که این نسبت برای ایران تنها حدود ۳۵ درصد است. علاوه بر موارد مطرحشده بررسی ترکیب منابع مالی در اقتصاد ایران در سال ۱۳۹۶ حاکی از این است که ۸۲ درصد از کل تامین مالی انجام شده در کشور توسط بانکها بوده و تنها حدود ۱۱ درصد به بازار سرمایه تخصیص داشته است. به عبارت بهتر بررسی اجزا منابع مالی در کشور نیز نشاندهنده حضور پررنگتر بازار سرمایه در سالهای گذشته در تامین مالی کشور و همچنین وجود پتانسیل بالا و امکان رشد بازار سرمایه بهمنظور کمک به تامین مالی صنایع و رونق تولید است.

منابع و ماخذ در دفتر ماهنامه موجود می باشد.

حمید اسکندری- آرمین صادقی عدل- مهدی ذوالفقاری

با سپاس از مدیریت نظارت بر ناشران بورس اوراق بهادار تهران

اردیبهشت ماه ۱۳۹۷

یادداشتها:

۱- ازجمله این مطالعات در سطح جهانی، میتوان به موارد زیر اشاره داشت:

Enisan et.al, 2009; Wu et.al, 2010; Jalil et.al, 2010; Kar et.al, 2011; Chaiechi, 2012; Chen et.al, 2012; Hsueh et.al,2013; Lee et.al, 2013; Matei, 2013; Alhassan and Fiador, 2014; Menyah, 2014; Pradhan et.al, 2014; Puente et.al, 2015

۲- نظیر پدرام و حافظیان، ۱۳۹۵؛ علیزاده، ۱۳۹۲؛ کرباسی و نوبخت، ۱۳۸۸؛ عربمازار و آهنگر، ۱۳۸۸

۳- Rudra et al.

۴- Hou and Cheng

۵- Seven and Yetkiner

۶-Deltuvaitė and Sinevičienė

۷- Wu et al.

۸- Nili and Rastad

۹- Beck and Levine

۱۰- به دلیل اعلام نشدن GDP سال ۲۰۱۸ کشورهای مورد بررسی در تاریخ تهیه این گزارش از اطلاعات سال ۲۰۱۷ استفاده شده است.

۱۱-بر اساس آمار مقدماتی تا تاریخ تهیه این گزارش تولید ناخالص داخلی سال ۱۳۹۷ اعلام نشده است.