بررسی بازار طلا

علی اسکینی

مدیر تحلیل کارگزاری بانک صنعت و معدن

فرشته آهنگری

کارشناس تحلیل کارگزاری بانک صنعت و معدن

به مرور زمان و با توسعه تجارت در جهان، نقش معاملاتی فلز طلا به شکل گذشته تغییر کرده و در حال حاضر این فلز بهعنوان دارایی امن در میان سرمایهگذاران و پشتوانه اعتبار دولتها شناخته میشود. تعیین قیمت طلا در بازار جهانی تحت تأثیر عوامل مختلفی مانند عرضه و تقاضا، نرخ بهره، تحولات اقتصادی جهانی، سیاستهای پولی و مالی و تحولات سیاسی است. از ویژگیهای بارز این فلز میتوان به قابلیت شکلپذیری، ضدزنگ بودن، واکنشناپذیری، قابلیت آلیاژ شدن و قابلبازیافت بودن آن اشاره کرد.

نگاهی به فلز طلا در جهان

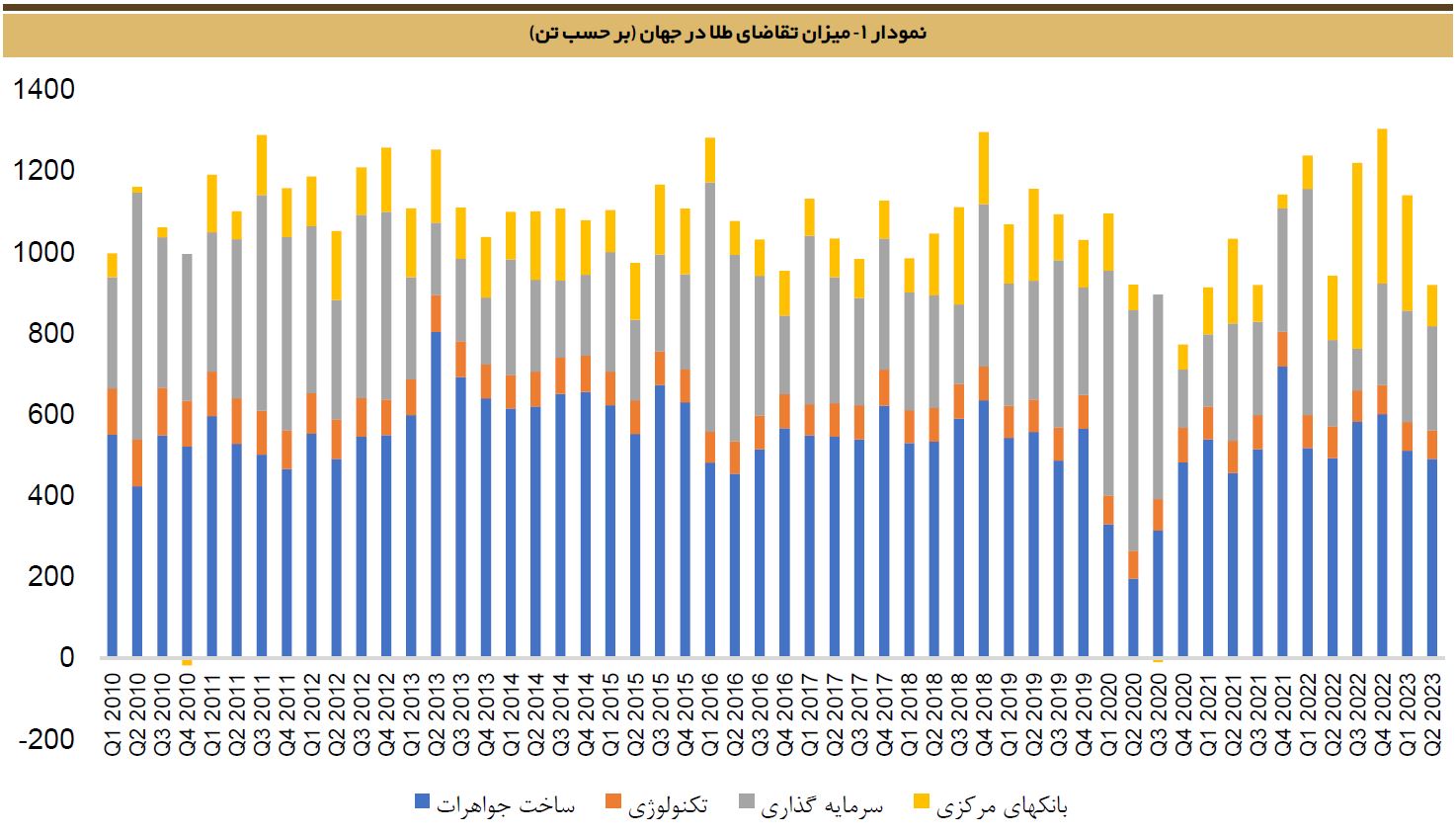

میزان تقاضای طلا در جهان

تقاضای فصلی طلا به تفکیک بخشهای مختلف در نمودار ۱ ارائه شده است. بیشترین تقاضای طلا در جهان در فصول مختلف از انتهای فصل اول سال ۲۰۱۰ تا انتهای فصل دوم سال ۲۰۲۳، عمدتاً مربوط به ساخت جواهرات بوده است. پس از آن، بیشترین تقاضا به ترتیب به سرمایهگذاری و خرید توسط بانکهای مرکزی اختصاص دارد.

میزان عرضه طلا در جهان

عرضه فصلی طلا به تفکیک بخشهای مختلف در نمودار ۲ ارائه شده است. بیشترین عرضه مربوط به تولید از بخش معدن است.

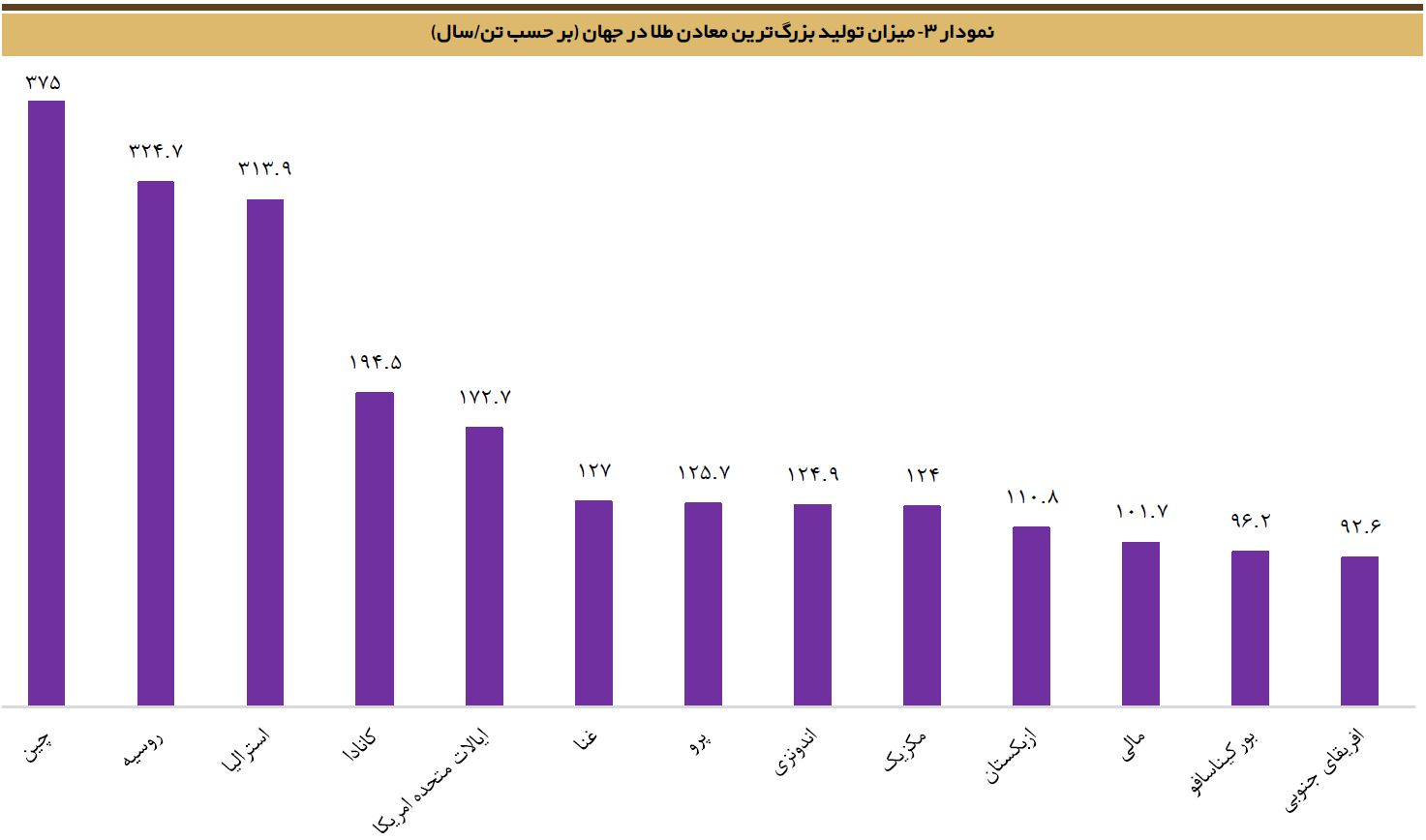

میزان تولید بزرگترین معادن طلا در جهان

در طول چندین دهه و تا پیش از سال ۲۰۰۶ میلادی، آفریقای جنوبی بزرگترین تولیدکننده طلا در جهان بوده، اما در سالهای اخیر میزان تولید این کشور کاهش یافته است. با این حال، هنوز هیچ کشوری موفق به شکستن رکورد آفریقای جنوبی در تولید طلا طی دهه ۱۹۷۰ (بیش از هزار تن در سال) نشده است.

استخراج طلا در هر قارهای یکی از تجارتهای جهانی بهحساب میآید و به روشهای مختلفی انجام میشود. در سطح کشوری، چین بزرگترین تولیدکننده طلا در سال ۲۰۲۲ بوده و حدود ۱۰ درصد از کل تولید جهان را به خود اختصاص داده است.

بیشترین ذخیره طلا در سال ۲۰۲۳

بیشترین ذخیره طلا در دوره منتهی به فصل دوم سال ۲۰۲۳ متعلق به ایالات متحده آمریکا بوده است و این کشور ۸,۱۳۳ تن طلا در معادن خود ذخیره دارد. در نمودار شماره ۴، کشورهایی که دارای بیشترین ذخایر طلای جهان در فصل دوم سال ۲۰۲۳ به تفکیک کشور هستند، مشاهده میشود.

روند قیمتی اونس جهانی

بازار داخلی همواره متأثر از نرخهای جهانی است. همچنین، بازار ارز و نرخ دلار از دلایل عمده نوسانات قیمت طلا هستند که تأثیر مستقیمی بر بازار طلا میگذارند. علاوه بر قیمت جهانی طلا و نرخ مبادله ارز، تنشهای سیاسی و تصمیمات دولت نیز تأثیر بسیاری بر قیمت این فلز دارد.

یکی از عوامل مهم نوسانات قیمتی طلا، رفتار سرمایهگذاران است. زمانیکه دلار آمریکا شروع به از دست دادن ارزش خود میکند، سرمایهگذاران به سمت بازار طلا سرازیر میشوند و در ادامه، روند صعودی قیمت طلا شکل میگیرد.

بین سالهای ۱۹۹۸ تا ۲۰۰۸، ارزش دلار آمریکا بهطور چشمگیری افت کرد و با افزایش گرایش مردم به سرمایهگذاری در طلا، قیمت آن تقریباً سه برابر شد و به ۱,۰۰۰ دلار در هر اونس رسید. این روند صعودی تا سال ۲۰۱۲ ادامه یافت و در پایان همان سال، قیمت طلا به ۲،۰۰۰ دلار در هر اونس رسید. درواقع هجوم خریداران طلا باعث شد قیمتها بهشکل سرسامآوری افزایش یابد و در کمتر از ۱۵ سال از چند صد دلار به ۲,۰۰۰ دلار در هر اونس برسد. بهطورکلی، اگر ارزش دلار کاهش یابد و اقتصاد در حال افول باشد، سرمایهگذاری در طلا بهشدت افزایش پیدا میکند.

بانکهای مرکزی معمولاً مقدار قابلتوجهی طلا در ذخایر خود دارند. البته در اقتصادهای پررونق، بانکهای مرکزی حجم طلای تحت مالکیت خود را کاهش میدهند، زیرا در زمان رونق اقتصادی، بهدلیل بازده پایین طلا، لازم است فضای ارزشمندی که در ذخایر بانکهای مرکزی توسط این فلز اشغال شده است، آزاد گردد. اگر سرمایهگذاران علاقهای به سرمایهگذاری در طلا نداشته باشند، بانکهای مرکزی دلیلی برای حفظ آن ندارند که این موضوع باعث افزایش عرضه و کاهش قیمت هر اونس میشود.

در نمودار شماره ۵، نوسانات قیمتی اونس طلا مشاهده میشود.

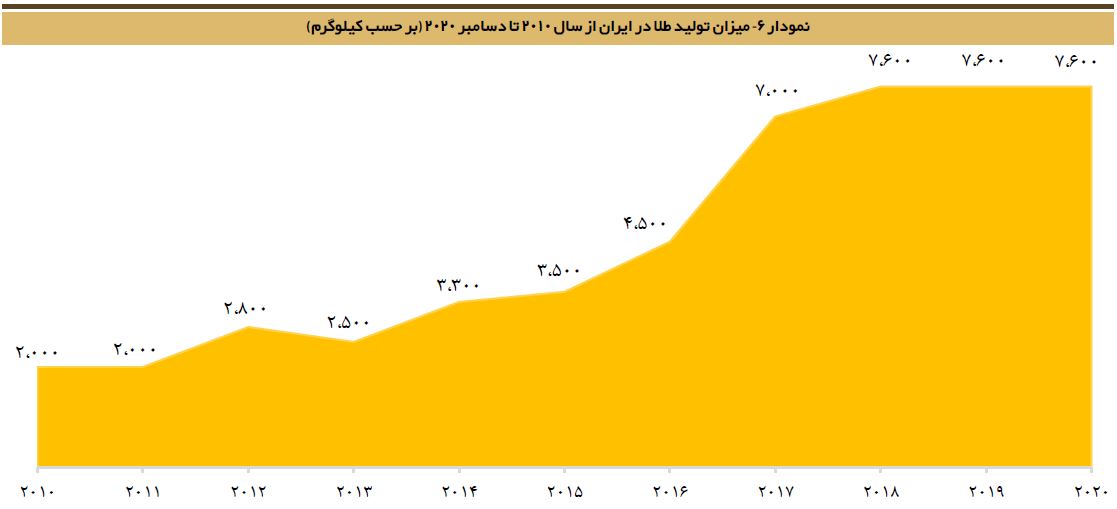

میزان تولید طلا در ایران

تولید طلا در ایران در دوره یکساله منتهی به دسامبر ۲۰۲۰، حدود ۷/۶ تن گزارش شده است. اگرچه ذخیره قطعی طلا در کشور مشخص نیست، اما بهطور تقریبی تا ۲۰۰ تن تخمین زده شده است، البته ناگفته نماند بر اساس مطالعات اکتشافی صورتگرفته در یک دهه اخیر، ذخیره احتمالی طلای ایران حدود ۴۵۰ تن برآورد شده است.

جدول شماره ۱، ذخیره احتمالی و عیار مهمترین کانسارهای طلای ایران را نشان میدهد.

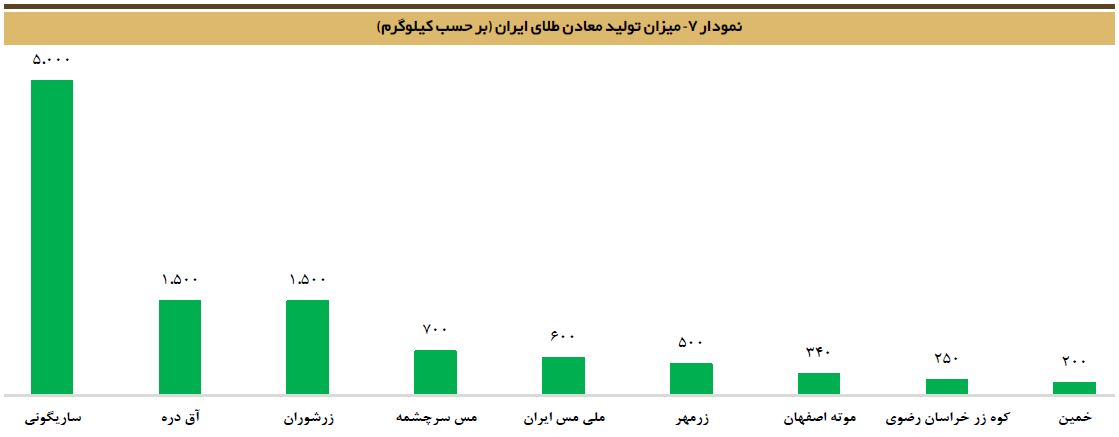

میزان تولید معادن طلا در ایران

در نمودار شماره ۷، میزان تولید معادن طلا در ایران بر حسب کیلوگرم نشان داده شده است.

پیشبینی قیمت طلا در انتهای سال ۲۰۲۳

در نمودار شماره ۸، پیشبینی مؤسسات مختلف از قیمت اونس جهانی در انتهای سال ۲۰۲۳ مشاهده میشود.

بازار سرمایه

خلاصه وضعیت سهم شرکت پویا زرکان آق دره با نماد «فزر» در بازار سرمایه که مرتبطترین سهم به صنعت تحلیلی مربوطه است، در جدول شماره ۲ قابل مشاهده میباشد.

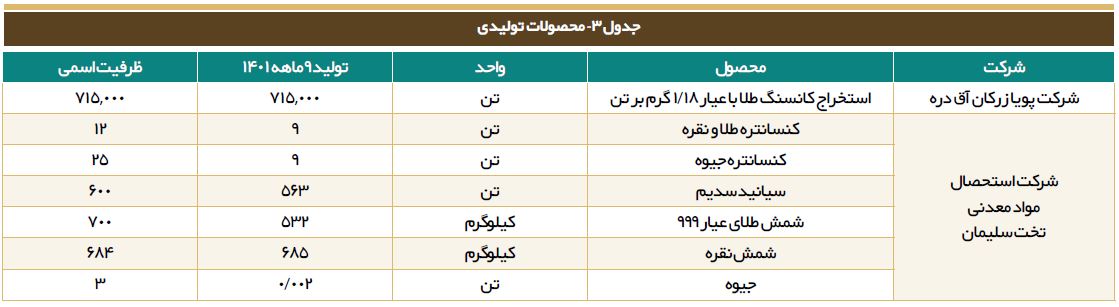

محصولات تولیدی

از شهریورماه ۱۴۰۱، شرکت فرآوری پویا زرکان آق دره در شرکت استحصال مواد معدنی تخت سلیمان ادغام شده است. بنابراین، شرکت پویا زرکان آق دره فقط مسئولیت استخراج کانسنگ طلا را بر عهده دارد و عمده سود آن از شرکت تابعه است که محصولات تولیدی آن به تفکیک در جدول شماره ۳ ارائه شده است.

چه سودآوری در انتظار شرکت پویا زرکان آق دره خواهد بود؟

مقدار تولید این شرکت در سالهای گذشته حدود ۷۳۰ کیلوگرم بوده، اما برای انتهای سال ۱۴۰۲ تولید آن تقریباً معادل بودجه یعنی ۷۴۰ کیلوگرم شمش طلا لحاظ شده است. با توجه به اینکه مقدار موجودی پایان دوره در هر سال حدود ۳۳۰ کیلوگرم است، میزان فروش شرکت در سال ۱۴۰۲ حدود ۹۳۲ کیلوگرم در نظر گرفته شده است. نرخ فروش شمش طلا در ادامه سال معادل ۱,۹۵۰ دلار لحاظ شده که با فرض دلار ۵۱ هزار تومانی برای انتهای سال، قیمت هر گرم شمش طلا حدود ۳۱ میلیون ریال پیشبینی شده است. با توجه به این مفروضات، شرکت میتواند در انتهای سال ۱۴۰۲ معادل ۲،۸۳۹ میلیارد تومان درآمد فروش داشته باشد.

اجزای بهای تمامشده عبارتند از: هزینه حقوق و دستمزد ۲۰ درصد، هزینه مواد ۱۵ درصد، هزینه قطعات یدکی و ماشینآلات ۱۳ درصد، هزینه استهلاک ۵ درصد، حقوق دولتی ۲۰ درصد و سایر ۲۷ درصد. لازم به ذکر است که حقوق دولتی کانسنگ استخراجی برابر با ۱۸/۶ درصد متوسط بهای تمامشده ارزش بازار شمش طلای تولیدی و ۱۰ درصد متوسط بهای تمامشده ارزش بازار نقره تولیدی است.

خلاصهای از مفروضات فوق، در جدول شماره ۴ ارائه شده است.

با توجه به موارد مطرحشده، صورت سود و زیان پیشبینیشده برای شرکت مطابق با جدول شماره ۵ است.

در جدول شماره ۶، حساسیت سود هر سهم شرکت در سال ۱۴۰۲ به تغییر نرخ اونس جهانی و نرخ دلار نیما، تحلیل و ارائه شده است. در سناریوی پایه، نرخ اونس جهانی معادل ۱,۹۵۰ دلار و قیمت دلار برابر با ۵۱ هزار تومان است.

در نمودار شماره ۹، روند تغییرات نسبت قیمت به درآمد (P/E) پیشرو و گذشتهنگر در سالهای اخیر، طی دورههای یکساله نشان داده شده است. همانطورکه مشاهده میشود، با توجه به سود کارشناسیشده، به نظر میرسد نسبت P/E فزر بعد از مجمع به کمتر از ۳ واحد خواهد رسید.