حاکمیت داخلی و خارجی سازمان های مبتنی بر بلاکچین

فروغ عابدی

دانشجوی دکتری مالی دانشگاه آزاد اسلامی، واحد علوم و تحقیقات

یوسف محمودی

دانشجوی دکتری مالی دانشگاه آزاد اسلامی، واحد علوم و تحقیقات

در این شماره از ماهنامه بورس، مقاله سوم از مجموعه مقالات «بیتکوین و فراتر از آن-رمزارزها، بلاکچینها و حاکمیت جهانی»، با عنوان «حاکمیت داخلی و خارجی سازمانهای مبتنی بر بلاکچین» به قلم یینگ-یینگ هسیه۱، ژان فیلیپ ورگن۲ و شا وانگ۳ با ترجمه فروغ عابدی و یوسف محمودی، دانشجویان دکتری مالی دانشگاه آزاد اسلامی، واحد علوم و تحقیقات ارائه شده است.

مقدمه

فناوری بلاکچین ادعا میکند که با تمرکززدایی در افتتاح حساب، تأیید، اعتبارسنجی و ذخیرهسازی امن معاملات اقتصادی، چه در داخل و چه در خارج از سازمان، میتواند ارزش ایجاد کند. از سال ۲۰۱۵، بانکهای مرکزی در سراسر جهان در حال بررسی امکان انتشار پول از طریق بلاکچین هستند. این موضوع میتواند اجرای سیاستهای پولی را در ابعاد جهانی تسهیل نماید، همچنین به مبارزه با جعل و فرار مالیاتی کمک کند و بهطور بالقوه، بر مدلهای تجاری بانکهای کوچک نیز تأثیر بگذارد.

اگرچه تغییراتی که در نتیجه اجرای راهحلهای کاربردی بلاکچین حاصل میشود، ارزش بررسی دارند، اما ضروری است که درک عمیقتری از نحوه عملکرد این راهحلها و اینکه توسط چه کسی اجرا میشوند، داشته باشیم. به بیان ساده، باید این سؤال پرسیده شود که:

حاکمیت بلاکچین چگونه کار میکند و پیامدهای آن چیست؟

برای پاسخ به این سؤال، با نگاهی به مقررات ارزهای رمزنگاریشده، استدلال میکنیم که ارزهای رمزپایه اولین نمونههای واقعی سازمانهای مبتنی بر بلاکچین را نشان میدهند. در این فصل، تحلیل را از سطح اقتصاد جهانی به سطح سازمانی تغییر میدهیم. نظریهپردازان، سازمان را اینگونه تعریف میکنند: «مجموعههایی با اهداف دستیابی نسبتاً خاص و نمایانگر ساختارهای اجتماعی کاملاً رسمی». در ادامه، از نظریههای حاکمیت سازمانی و شرکتی برای تشریح چگونگی عملکرد سازمانهای مبتنی بر بلاکچین استفاده میکنیم.

در ادبیات سازمانی، حاکمیت شرکتی «بهعنوان قدرت و نفوذ در تصمیمگیری در شرکت تعریف شده است که حقوق و مسئولیتهای ذینفعان مختلف را در قبال شرکت تعریف میکند». ارزهای رمزپایه تا حد زیادی در فضای مجازی زندگی میکنند، ازاینرو در سازمانهای خاصِ هیچیک از کشورها تعریف نشدهاند. به همین ترتیب، در راستای هدف این مطالعه، به آنها بهعنوان سازمانهای جهانی نگاه میکنیم. استدلالهای خود را بر این مفهوم بنا میگذاریم که بلاکچین نشاندهنده یک فناوری حاکمیت سازمانی برای تمرکززدایی است، سپس این استدلالهای مختلف را با ارزشافزودههای سازمانیِ ایجادشده پیوند میدهیم تا اثربخشی آنها را بر حاکمیت ارزیابی کنیم.

ارزهای رمزپایه از نظر طراحی نرمافزار، ساختار مالکیت، تصمیمگیری و میزان تمرکززدایی، متفاوت هستند. این تغییرات در ویژگیهای طراحی ساختاری میتواند تأثیرات عمیقی در ارزیابی سرمایهگذاران از ارزش ارز رمزنگاریشده داشته باشد، همانطورکه در بازده سرمایهگذاری ارزهای رمزپایه منعکس شده است. در واقع، تحقیقات قبلی نشان میدهد که بازدهی ارزهای رمزپایه بیشتر ناشی از هیاهوی رسانهای و رفتارهای سوداگرانه است. وانگ و ورگن (۲۰۱۷) نشان میدهند که بهبود مستمر فناوری پشتیبانِ ارز رمزنگاریشده، نتیجه پیشبینیهای اولیه طراحان اصلی است. بنابراین، برخورد با ارزهای رمزپایه مانند ارزها یا کالاهای سنتی، گمراهکننده است؛ زیرا در پشت هر ارز رمزنگاریشده، تیمی از افراد قرار دارند که برای توسعه این فناوری، سخت تلاش میکنند. بهعنوان مثال، درحالیکه توسعهدهندگان مانند برنامهنویسان و تکنسینها، برنامه نرمافزاری بلاکچین را مینویسند، ماینرها با اختصاص دادن توان محاسباتی به شبکه، تراکنشها را تأیید و بهروز میکنند. به عبارت دیگر، ارزهای رمزنگاریشده بهعنوان نوع جدیدی از سازمانهای فراملی تصور میشوند. درک نحوه اداره این سازمانها ضروری است و به تدوین قوانین رسمی سیاست در سطح کلان کمک میکند.

حاکمیت بلاکچین موارد زیر را تعیین میکند: چه کسی دارای اختیار است (بازیگران داخلی و خارجی)؟ این بازیگران از چه موهبتی برخوردار هستند (حقوق مالکیت در برابر اختیار تصمیمگیری)؟ حاکمیت به چه شکلی (رسمی و غیررسمی) و در کدام سطح اعمال میشود؟

در زمینه ارزهای رمزپایه که بازده چشمگیری در بازار داشتهاند (افزایش نسبی قیمت از یک دوره به دوره دیگر)، افراد علاقه کمتری به بررسی چگونگی حاکمیت داخلی (در بلاکچین و پروتکل) و حاکمیت خارجی آن نشان دادهاند. بنابراین، به بررسی رابطه بین ویژگیهای طراحی حاکمیت داخلی و خارجی و بازده ارزهای رمزنگاریشده با استفاده از ادبیات حاکمیت شرکتی در مطالعات سازمانی و مدیریتی، میپردازیم.

برای روشن کردن این رابطه از نظر تجربی، دادههای پانل هفتگی را در پنج ارز رمزنگاریشده با درجات مختلفِ تمرکززدایی، جمعآوری کرده و بازده هفتگی را در مدلهای رگرسیون با استفاده از چند شاخص در سطح حاکمیت، پیشبینی کردیم. در راستای تحقیقات حاکمیت شرکتی، چندین گزینه طراحی حاکمیت داخلی را مد نظر قرار میدهیم:

در سطح بلاکچین، کنترل مستقیم طرحها توسط صاحبان ارزهای رمزپایه

در سطح پروتکل، وجود مکانیسمهای رسمی رأیگیری برای مشارکت در تصمیمگیریها

در سطح سازمانی، وجود بودجه متمرکز برای حمایت از سازندگان ارزهای رمزپایه

همچنین، این موضوع را در نظر گرفتیم که رسانهها بهعنوان عوامل حاکمیت خارجی برای شرکتها عمل میکنند. علاوه بر این، اثرات دو رسانهی نوظهور یعنی توییتر و فیسبوک و رسانههای سنتی مانند روزنامهها را بر بازده ارز رمزنگاریشده، با کنترل متغیرهایی مانند اندازه ارز رمزپایه و نقدینگی آن، بررسی میکنیم.

حاکمیت ارز رمزنگاریشده: داخلی و خارجی

به تبعیت از ادبیات حاکمیت شرکتی، بین ویژگیهای حاکمیت داخلی و خارجی ارزهای رمزپایه تفاوت قائل میشویم. درحالیکه اثربخشی حاکمیت داخلی بهطور معمول در طراحی انگیزهها ریشه دارد، اثربخشی حاکمیت خارجی به نفوذ جامعه، رسانهها و عموم مردم در سازمان بستگی دارد. مطابق با موضوع این بخش، برای هر سطح، دو مورد را بررسی میکنیم: اول اینکه چه کسی قدرت دارد (توانمندسازی) و دوم اینکه بازیگران چگونه دارای قدرت هستند. با توجه به ساختار ارزهای رمزنگاریشده، در داخل بین بلاکچین، پروتکل و سطح سازمانی و در خارج بین جامعه، رسانهها و سطوح اجتماعی تفاوت قائل میشویم. در ادامه، هر سطح از تجزیه و تحلیل را بهطور دقیق موشکافی میکنیم.

در اینجا سه فرم حاکمیت داخلی را شناسایی میکنیم:

کنترل مالک در سطح بلاکچین

رأیگیری رسمی در سطح پروتکل

بودجه متمرکز در سطح سازمانی

سطح بلاکچین: در سطح بلاکچین، ماینرها (یا بهطور کلی اعتبارسنجها) که رفتار آنها با توجه به قوانین و مشوقهای رمزگذاریشده در نرمافزار ارز رمزپایه، هدایت میشود، گروه اصلی سهامداران را تشکیل میدهند. از یک طرف، ماینرها / اعتبارسنجها بر اساس کتاب قانون نرمافزار کار میکنند و به همین ترتیب جایزه میگیرند. در این راستا، ماینرها / اعتبارسنجها مانند کارمندانی کار میکنند که با مکانیزمهای تشویقیِ ازپیشتعیینشده مدیریت میشوند. از طرف دیگر، آنها قدرت تصمیمگیری در مورد پذیرش معاملات در یک بلوک و همچنین توافق یا عدم توافق در مورد طولانیترین زنجیره را دارند که نسخه معتبر دفتر توزیعشدهای را تشکیل میدهد که همه کاربران از آن پیروی میکنند. با این حال، روشهای مختلفی وجود دارد که اعتبار معامله را با مالکیت ارز رمزپایه مرتبط میکند. بهعنوان مثال، درحالیکه یک ماینرِ اثبات کار۴ مجبور به داشتن ارز رمزنگاریشده برای استخراج نیست، با بلاکچینهای اثبات سهام۵، اعتبارسنجها متناسب با مقدار ارزهای رمزپایهای که دارند، پاداش میگیرند. بنابراین، کنترل مالک میتواند با تمرکز بر کارهای اعتبارسنجی که در اختیارِ درصد کمی از صاحبان ارزهای رمزپایه است، تمرکز در حاکمیت را افزایش دهد. به همین ترتیب، اگر ارز رمزنگاریشده، از قبل استخراج شده باشد (تعدادی از نشانهها از طریق طراحی به بنیانگذاران ارز رمزنگاریشده نسبت داده میشوند)، تمرکز مالکیت بیشتر خواهد بود. علاوه بر این، برخی از ارزهای رمزنگاریشده به ماینرها / اعتبارسنجها اجازه میدهند نودهای شبکه دیگری را که از نظر آنها قابل اعتمادتر هستند، معرفی کنند تا با سرعت بیشتری به یک تصمیم مشترک برسند. بهطور خلاصه، سه ویژگی طراحی حاکمیت در سطح بلاکچین وجود دارد که با تمرکز بیشتر همراه است:

استفاده از اثبات سهام

استفاده از پیشاستخراج

استفاده از شناسایی

سطح پروتکل: توسعهدهندگانی که در برنامهنویسی برنامههای کاربردی بلاکچین تخصص دارند، ذینفع اصلی در سطح پروتکل را تشکیل میدهند، زیرا آنها افرادی هستند که کتاب قانون را مینویسند. برای اکثر ارزهای رمزپایه از جمله بیتکوین، توسعهدهندگان بهصورت داوطلبانه کار میکنند و توسط هیچ سازمان متمرکزی استخدام یا تأمین مالی نمیشوند. نودی که روی آن کار میکنند، بهطور معمول منبعباز است، به این معنی که هر توسعهدهندهای میتواند با استفاده از مخازن آنلاین مانند Github.com (که بهعنوان ویکیپدیای توسعه نرمافزار عمل میکند)، به نود کمک کند. هنوز هم میتوان گروه کوچکی از توسعهدهندگان هسته را تشکیل داد و بنابراین، تصمیمات حکمرانی را متمرکزتر کرد. با این حال، جامعه بزرگ ماینرها / اعتبارسنجها یا کاربران که میتوانند نظرات مختلفی را در تالارهای گفتگوی آنلاین یا کنفرانسها ابراز کنند، قادر هستند تغییرات عمدهای را در کد اصلی ایجاد نمایند. قبل از اینکه توسعهدهندگان بتوانند تغییرات کد را در شبکه بهصورت بهروزرسانیهای نرمافزاری انجام دهند، برخی از سازمانهای ارز رمزنگاریشده با درخواست رأیگیری رسمی توسط ماینرها / اعتبارسنجها، این فرآیند را رسمی میکنند. بهعنوان مثال، بیتکوین قبل از اینکه به مرحله اجرا برسد، به رأی دادن با پشتیبانی قدرت محاسبه ماینرها در مورد پیشنهادهای بهبود بیتکوین۶، نیاز دارد. ارز رمزنگاریشده با روال رسمی رأیگیری از نظر حاکمیت پروتکل خود، غیرمتمرکز تلقی میشود، زیرا توسعهدهندگان پس از آن قادر به تحمیل یکجانبه تغییرات کد به بقیه ذینفعان سازمانی نیستند.

سطح سازمانی: از لحاظ تئوری، ایدئولوژی شکلدهنده پشت بیتکوین و بسیاری از ارزهای رمزپایه بعدی، ریشه در ایدههای کنترل غیرمتمرکز بر توزیع رمز، مشارکت شبکه و گستردگی شبکه دارد. با این حال، هنوز تفاوتهای اساسی در نحوه اداره ارزهای رمزپایه در عمل وجود دارد. بهعنوان مثال، برخلاف بیتکوین، ریپل۷ دارای شبکه و نشانههای خود است که بهطور مرکزی توسط شرکت ریپل لبس۸ مدیریت میشود. دفتر مرکزی این شرکتِ مبتنی بر سرمایهگذاری در سان فرانسیسکو قرار دارد و بهجز آن، در نیویورک، لندن، لوکزامبورگ و سیدنی نیز دارای دفتر است. درحالیکه بلاکچین ریپل مانند سایر شرکتهای متمرکز، در بین نودهای تأییدشدهی غیرمتمرکز است، مدیران برجستهای در آن وجود دارند که در مورد تخصیص منابع تصمیمگیری میکنند و بهمنظور توسعه، دستورالعملها را کنترل میکنند. توسعهدهندگان بهعنوان کارمندان رسمی استخدام میشوند.

نودهای قابلاعتماد بر اساس تأیید، همراه با سایر عملکردهای تجاری مانند طراحی محصول، بازاریابی و توسعه تجارت، در شبکه انتخاب میشوند. تحت این مدل متمرکزتر، استراتژیهای مدیریت نهتنها رایج هستند، بلکه برای جذب ارز خارجی و رشد ارز رمزپایه بهعنوان یک شرکت، ضروری میباشند. وجود این بودجه متمرکز، شکل متمرکزتری از حکمرانی را منعکس میکند.

روششناسی

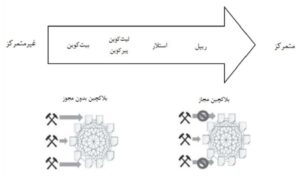

برای روشن کردن چگونگی تأثیر حاکمیت داخلی و خارجی بر بازده ارزهای رمزنگاریشده، در این مطالعه بر تمرکززدایی بهعنوان بُعد اصلی که شکلهای حاکمیت سازمانی متفاوتی دارد، تأکید میکنیم. تمرکززدایی بهعنوان ایدئولوژی اساسی در مفهوم ارز رمزنگاریشده، نشاندهنده زنجیرهای است که در طول آن میتوان بین اشکال مختلف حاکمیت داخلی تفاوت قائل شد. در انتهای طیف، ارزهای رمزنگاریشدهای مانند بیتکوین، لایتکوین۹ و پیرکوین۱۰ یافت میشوند که برای سیستم معاملات سازمانیافته تلاش میکنند و این موضوع باعث میشود سیستم تمرکززدایی و واسطهگری را حفظ کنند. در سوی دیگر طیف، سازمانهای غیرمتمرکز ارز رمزنگاریشده مانند ریپل دیده میشوند که روی یک بلاکچین مجاز که در آن نودها شناخته شدهاند، شرکتکنندگان مورداعتماد (بهعنوان مثال، مؤسسات مالی و سازمانهای فعال در کسبوکار نقل و انتقال وجوه) ایجاد شدهاند.

با پیروی از روش تجزیه و تحلیل پیشنهادی وانگ و ورگن (۲۰۱۷)، از پنج ارز رمزپایهی متناسب با پنج موج مختلف نوآوری در بلاکچین و دارای درجات مختلف عدم تمرکز، نمونهبرداری کردیم تا واریانس چندین ویژگی حاکمیت خارجی و داخلی آنها را بهدست آوریم.

نمونه گیری

در این مطالعه، دادههای بیتکوین، لایتکوین، پیرکوین، ریپل و استلار۱۱ را جمعآوری کردیم. این ارزهای رمزپایه از نظر فناوری، کاربردها و از همه مهمتر درجه عدم تمرکز، با یکدیگر متفاوت هستند. بیتکوین در نمونه ما گنجانده شده است، زیرا اولین و ثابتترین ارز رمزنگاریشده را نشان میدهد.

در سطح سازمانی، بیتکوین بهطور متمرکز تأمین نمیشود و توسعهدهندگان اصلی آن توسط بنیاد بیتکوین یا سایر نهادهای متمرکز مرتبط با بیتکوین استخدام نمیشوند. بیتکوین با استفاده از سازوکار اجماع اثبات کار، قوانین رسمی را بین ماینرها که منابع خارجی را به استخراج اختصاص میدهند، توزیع میکند.

در سطح پروتکل، استخراجکنندگان همچنین میتوانند از طریق مکانیزمهای رأیگیری رسمی مانند پیشنهادهای بهبود بیتکوین که در آن پیشنهادهای بهبود کد توسط استخراجکنندگان بررسی و منتشر شده و در معرض رأیگیری قرار داده میشود، بر تغییرات کد تأثیر بگذارند.

از زمان معرفی بیتکوین در سال ۲۰۰۹، ارزهای رمزپایه جدیدی برای استقبال از ایدههای جدید مانند تأیید سریعتر معامله با استفاده از الگوریتم هش، ایجاد شدهاند که از آن جمله میتوان به لایتکوین اشاره کرد. لایتکوین که در سال ۲۰۱۱ معرفی شد، بر اساس کد منبع بیتکوین بهعنوان ارز رمزنگاریشده برای روش اثبات کار، اما با استفاده از الگوریتم هش متفاوتی ساخته شد. این رمزارز بهعنوان یک نسخه ساده از بیتکوین ایجاد شد که سرعت و امنیت پردازش معاملات را بهبود میبخشد. برخلاف بیتکوین، هویت بنیانگذار لایتکوین، چارلز لی۱۲، معلوم است. همچنین، مقدار کمی (۱۵۰ واحد) لایتکوین از قبل استخراج شده است.

علاوه بر این، پیرکوین را بهدلیل توانایی آن در دستیابی به بهرهوری بیشتر انرژی با استفاده از الگوریتم اثبات سهام در نظر گرفتیم. برخلاف استخراج الگوریتم اثبات کار، قدرت رأیگیری اعتبارسنجهای الگوریتم اثبات سهام، متناسب با مقدار ارز رمزنگاریشدهی یک شخص است. پیرکوین که در سال ۲۰۱۲ خلق شد، الگوریتم اثبات کار و الگوریتم اثبات سهام را با هم ترکیب میکند و قدرت و کنترل تصمیمگیری بیشتری را به صاحبان فعلی ارز رمزپایه اعطا میکند.

از سال ۲۰۱۳، پیادهسازیهای مبتنی بر بلاکچین فراتر از مشارکت کاملاً غیرمتمرکز گسترش یافته است. بهعنوان مثال، سازمانهای بلاکچین با بودجه مرکزی بهعنوان یک راهحل برای صنعت مالی ظاهر شدند. برخی از آنها مانند ریپل مجاز هستند و عضویت آنها توسط یک مرجع مرکزی تعیین میشود. ریپل نهتنها برای اجماع رمزنگاری، بلکه در مورد چگونگی تأیید شرکتکنندگان قبل از پیوستن به شبکه نیز رویکرد حاکمیتی مشخصی را در پیش گرفت. همانطورکه در بالا ذکر شد، بودجه و مدیریت ریپل توسط یک سازمان متمرکز و انتفاعی به نام ریپل لبس تأمین و انجام میشود. تمام سکههای ریپل در زمان تأسیس، از قبل استخراج شدهاند.

سرانجام، تصمیم گرفتیم رمزارز استلار (تأسیس در سال ۲۰۱۴) را که نتیجه توسعه در مدل ریپل با استفاده از توافقنامه بیزانس فدرال۱۳ بهمنظور افزایش مشارکت است، اضافه کنیم. دلیل انتخاب استلار این است که این ارز رمزنگاریشده، توسط مؤسسات مالی برای پردازش فوری معاملات، مورد قبول واقع شده است. استلار نیز همانند ریپل، قابلاستخراج نیست، یعنی بیشتر سکههای آن قبلاً استخراج شده است. استلار علیرغم عدم دریافت مجوز، توسط یک بنیاد غیرانتفاعی برای تسهیل اهداف اجتماعی خاص از جمله دسترسی مالی باز، بهصورت متمرکز کنترل میشود. شکل زیر بهطور خلاصه نشان میدهد که رمزارزهای منتخب ما از نظر سطح تمرکز و برخورداری یا عدم برخورداری از مجوز، در چه وضعیتی قرار دارند.

دوره مشاهده

ما پنج رمزارز را بهصورت هفتگی در فاصله زمانی سپتامبر ۲۰۱۴ تا آگوست ۲۰۱۵ (زمانیکه برای اولین بار جمعآوری دادهها را شروع کردیم)، مورد بررسی قرار میدهیم. طی این دوره زمانی، برخلاف دوره قبلی که تعداد انگشتشماری از ارزهای رمزپایه وجود داشت، بازار ارزهای رمزنگاریشده به ثبات نسبی رسیده است. با معرفی استلار در آغاز دوره، تغییرات بیشتری در ارزهای رمزپایه مشاهده میشود. تمام ارزهای رمزپایهی منتخب ما در طول این دوره زمانی وجود داشته و دادههای پانل متعادلی را برای تجزیه و تحلیل تشکیل میدهند. در مجموع، تعداد دادههای هفتگی ما ۲۵۵ مشاهده است.

اندازهگیری

متغیر وابسته: بازده هفتگی

عرضه و تقاضا (توسط سرمایهگذاران)، قیمت ارز رمزنگاریشده را تعیین میکند. بازده مالی معیار متداولی است که برای ارزیابی عملکرد حاکمیت سازمانی استفاده میشود. بهعنوان مثال، بازده سهام برای اندازهگیری عملکرد حاکمیت داخلی (ایتنر۱۴ و همکاران، ۲۰۰۳) و حاکمیت خارجی (داینس۱۵ و همکاران، ۲۰۱۰) استفاده شده است. بازدهها را در مدل رگرسیون خطی چندمتغیره وارد میکنیم، جاییکه بازدهها ترکیبی خطی از متغیرهای مختلف مربوط به حاکمیت هستند. بهطور خاص، عوامل مربوط به چندین سطح از حاکمیت داخلی و خارجی را شناسایی کردیم که ممکن است بهطور مستقیم یا غیرمستقیم، تصمیمات سرمایهگذاران را تحریک کنند. بهعنوان مثال، درحالیکه ارزهای رمزنگاریشدهی تحت مدیریت بلاکچینهای غیرمتمرکز ممکن است بهدلیل ارزش پیشنهادی که ریشه در امنیت شبکه و معاملات دارد، از جذابیت بیشتری برخوردار باشند، یک سازمان مبتنی بر بلاکچین با بودجه مرکزی میتواند برای سرمایهگذارانی که به برنامهریزی استراتژیک مدیریت اعتقاد دارند، جذابتر باشد. به تبعیت از وانگ و ورگن (۲۰۱۷)، بازده هفتگی را با استفاده از رابطه [(قیمت در پایان دوره منهای قیمت در ابتدای دوره) تقسیم بر قیمت در ابتدای دوره] محاسبه کردیم. گفتنی است، به میانگین قیمتها بر اساس حجم معاملات هفتگی رمزارزها، وزن دادیم. همچنین، بر اساس آمار نمونه وانگ و ورگن (۲۰۱۷) که نشان میدهد توزیع بازده نزدیک به نرمال است، مدلسازی خود را انجام دادیم.

متغیرهای مستقل

حاکمیت داخلی: همانطورکه قبلاً توضیح داده شد، سه متغیر حاکمیت داخلی را در سه سطح مختلف کدگذاری کردیم:

کنترل مالکیت

رأیگیری رسمی

بودجه متمرکز در سطح بلاکچین، پروتکل و سازمانی

کنترل مالکیت را با استفاده از سه شاخص مجازی۱۶ (صفر و یک) اندازهگیری کردیم: «الگوریتم اثبات سهام»، «شناخته شدن» و «ازپیشاستخراجشده». ابتدا پروتکل ارزهای رمزنگاریشدهی موجود در نمونه خود را بهطور دقیق مطالعه و عناصر طراحی بلاکچین را که مربوط به حاکمیت هستند، شناسایی کردیم. اگر الگوریتم اثبات، اثبات سهام باشد، امتیاز صفر را در نظر میگیریم، درغیراینصورت، از امتیاز یک برای کدگذاری استفاده میکنیم. اگر ارز رمزنگاریشده به شرکتکنندگان در شبکه اجازه میدهد که زیرمجموعهای از نودها را بهعنوان اعتبارسنج معتبر انتخاب کنند، کدگذاری را با استفاده از امتیاز یک و درغیراینصورت با استفاده از امتیاز صفر انجام میدهیم. سرانجام، اگر رمزنگاری مقدار مشخصی سکه را به توسعهدهندگان اصلی یا حلقه بسته آنها قبل از راهاندازی اختصاص دهد، امتیاز صفر و درغیراینصورت، امتیاز یک را در نظر میگیریم. سپس امتیازهای این سه شاخص را جمع کردیم و مقدار بهدستآمده را بهعنوان امتیازات برای کنترل مالک اختصاص دادیم. بنابراین، هنگامیکه انباشت ارز رمزنگاریشده توسط مالکان با کنترل متمرکزتری بر ارز رمزنگاریشده همراه باشد، این مقدار جمعشده، بیشتر خواهد بود.

رأیگیری رسمی را با کدگذاری حضور رویههای رسمی ماینرها برای رأی دادن در مورد تغییرات پروتکل، با استفاده از یک شاخص مجازی اندازهگیری کردیم. امتیاز یک را برای حضور رأیگیری رسمی که نشانگر سازوکار حاکمیت دموکراتیک در سطح پروتکل است و امتیاز صفر را برای عدم وجود چنین سازوکاری، کدگذاری نمودیم.

همچنین، بودجه متمرکز را بهعنوان یک شاخص مجازی با اختصاص امتیاز یک به ارز رمزنگاریشده در صورت تأمین اعتبار مرکزی توسط یک سازمان و با اختصاص امتیاز صفر درغیراینصورت، اندازهگیری کردیم. بهعنوان مثال، پروژههای مرکزی بیتکوین۱۷ و توسعهدهندگان اصلی بهصورت غیرمتمرکز از طریق برنامه حمایت مالی توسط چندین سازمان مانند آزمایشگاه رسانهای امآیتی۱۸ و شرکتهای نوپا مانند بلاکاستریم۱۹ و آزمایشگاههای چینکد۲۰ تأمین بودجه میشوند. بنابراین، در مورد بودجه متمرکز، امتیاز صفر به بیتکوین اختصاص داده میشود. برعکس، استلار سیستم عاملها و توسعهدهندگان خود را بهطور متمرکز توسط بنیاد استلار تأمین میکند. نشانههای ستاره بهصورت متمرکز به حقوق و کمکهای مالی ستارهدار برای شرکتکنندگان در برنامه ثبتنام مستقیم و سایر برنامههای استراتژیک اختصاص مییابد. بنابراین، استلار از نظر بودجه متمرکز، امتیاز یک میگیرد.

حکمرانی خارجی: با نگاه به حاکمیت جامعه، تبلیغات منفی و علایق عمومی به ترتیب با استفاده از دادههای رسانههای اجتماعی، رسانههای خبری سنتی و موتورهای جستجو، حاکمیت خارجی سازمانهای بلاکچین را بهدست میآوریم. در خصوص رسانههای اجتماعی، نمره ترکیبی از حاکمیت جامعه را که توسط CoinGecko تهیه شده است، مد نظر قرار دادیم تا میزان مشارکت جامعه در بحثهای انجمن رسانههای اجتماعی را بهدست آوریم. شاخصهای CoinGecko برای هر ارز رمزنگاریشده عبارتند از: تعداد مشترکین ردیت، تعداد کاربران فعال ردیت، تعداد ارسالهای جدید ردیت در ۴۸ ساعت، تعداد نظرات جدید ردیت در پیامهای جدید در ۴۸ ساعت، تعداد لایکهای فیسبوک و تعداد دنبالکنندگان توییتر. بهدلیل وجود توافقنامه عدم افشای قرارداد با CoinGecko، قادر به تعیین دقیق وزن برای هر شاخص نیستیم. در مورد رسانههای خبری، تبلیغات منفی را با استفاده از روش پیشنهادی وانگ و ورگن (۲۰۱۷)، اندازهگیری کردیم. این پژوهشگران تعداد هفتگی مقالههای خبری منفی را با استفاده از تجزیه و تحلیل محتوا توسط کلمات کلیدی مرتبط با رفتارهای نادرست مانند فعالیتهای جنایی یا زیرزمینی با نام ارز رمزنگاریشده، محاسبه کردند. در این راستا، یک دستیار تحقیق برای جستجو در فکتیوا۲۱ با کلمات کلیدی مشخص (مانند بیتکوین و تقلب، سرقت اینترنتی یا طرح هرمی و …) استخدام شد. نتایج کدگذاری بهطور تصادفی توسط یکی از پژوهشگران مورد بررسی و تأیید قرار گرفت، همچنین تعداد نهایی شمارش مقاله به اضافه یک، برای تخمین مدل رگرسیون ثبت شد.

سرانجام، با استفاده از شاخص توسعهیافته توسط CoinGecko، منافع عمومی را با استفاده از دادههای موتور جستجو اندازهگیری میکنیم. این یک معیار ترکیبی متشکل از میانگین وزنی تعداد نتایج جستجوی وب برای هر ارز رمزپایه خاص در بینگ۲۲ و رتبه الکسا۲۳ برای وبسایت ارز رمزنگاریشده است. این معیار بر اساس مواردی مانند سؤالات عمومی، جستجوی اطلاعات خاص یا جزئیات فنی، به میزان توجه عموم مردم به ارزهای رمزپایه خاص میپردازد. منافع عمومی که بهعنوان همهمه۲۴ در اطراف ارز رمزنگاریشده در نظر گرفته میشود، بهعنوان شاخصی برای حاکمیت خارجی عمل میکند که بر تصمیمات سرمایهگذاران تأثیر میگذارد. CoinGecko با نرمالسازی دادههای خام در برابر مقدار بیتکوین بهعنوان یک نشانه، متغیر منافع عمومی را محاسبه میکند.

برای متغیر رشد، میزان نقدینگی و توسعه فناوری ارزهای رمزپایه را کنترل میکنیم. اگرچه نرخ رشد عرضه سکه بر اساس سرعت زمان تولید بلوک جدید معمولاً در پروتکل تعریف شده است، اما در صورت افزایش یا کاهش سریع فعالیتهای شبکه، مانند قدرت استخراج ارزهای رمزپایه در سیستم اثبات کار، تغییراتی در نرخ رشد عرضه بهوجود میآید. سکههای جدید همچنین میتوانند در مورد ارزهای رمزپایهی غیرقابلفروش مانند ریپل و استلار، بهطور غیرمنتظره در شبکه توزیع شوند. علیرغم این واقعیت که انتشار سکه برای تنظیم مقررات خودِ شبکه بهوجود میآید، انحراف موقت در عرضه از میانگین هدفگذاریشده هنوز وجود دارد و در کوتاهمدت تأثیراتی را بر جای میگذارد. بنابراین، رشد عرضه را با استفاده از رابطه زیر محاسبه میکنیم: [(عرضه در پایان دوره منهای عرضه در ابتدای دوره) تقسیم بر عرضه در ابتدای دوره].

همچنین، با استفاده از نمره نقدینگی CoinGecko که از مبادلات عمدهی ارزهای رمزنگاریشدهای مانند بیتفینکس۲۵ و اوکیکوین۲۶ بهدست آمده است، نقدینگی را کنترل میکنیم. سرانجام، به کنترل توسعه و گسترش فناوری هر ارز میپردازیم تا پتانسیل نوآوری را که توسط نرمافزار اساسی ارزهای رمزپایه فعال میشود، محاسبه کنیم. تحقیقات قبلی نشان میدهد که میزان حفظ پایگاه کد و سطح همکاری و مشارکت توسعهدهندگان در حل مسأله، رابطه مثبت و معناداری با بازده دارد. لازم به ذکر است، بهدلیل توافق محرمانه با CoinGecko، قادر به تعیین دقیق وزن اندازهگیری ترکیبی نیستیم.

تجزیه و تحلیل

در این پژوهش، سه مدل را برآورد کردیم:

مدل ۱ که فقط شامل متغیرهای کنترل است.

مدل ۲ که صرفاً شامل متغیرهای حاکمیت خارجی است.

مدل ۳ که از ترکیب کامل متغیرهای حاکمیت داخلی و حاکمیت خارجی بهدست آمده است.

با پیروی از وانگ و ورگن (۲۰۱۷)، از برآورد اثر ثابت (FE برای مدلهای ۱ و ۲) استفاده کردیم تا ناهمگنی در سطح فردی را که لحاظ نشده است، در نظر بگیریم. با این حال، در مورد مدل ۳، FE نامناسب است، زیرا متغیرهای حاکمیت داخلی مانند کنترل مالکیت، رأیگیری رسمی و بودجه متمرکز بهعنوان متغیرهای مرتبط با سطح ارز رمزنگاریشده که در طول زمان ثابت و تغییرناپذیر هستند، کدگذاری میشوند (از تخمینهای FE حذف میشوند). از طرف دیگر، در صورت استقلال متغیرهای سطح گروه از عوامل بازدارنده، برآورد اثر تصادفی میتواند بیطرفانه، سازگار و کارآمد باشد. با انجام آزمون هاسمن، متوجه شدیم که فرض صفر رد نمیشود. بنابراین، برآورد اثر تصادفی را برای مدل ۳ اجرا کردیم.

نتایج

در ادامه، نتایج رگرسیون ارائه میشود. مدل ۱ شامل متغیرهای کنترلی، اثرات ثابت ارز رمزنگاریشده و روند زمانی است. مدل ۲، متغیرهای حاکمیت خارجی و مدل ۳، متغیرهای حاکمیت داخلی را اضافه میکند. همه مدلها با استفاده از خطاهای استاندارد وایت تخمین زده میشوند که تا حد زیادی ناهمگونی دارد.

تفسیر یافتهها

حاکمیت داخلی:

مدل ۳ حاکی از آن است که کنترل مالکیت در سطح بلاکچین، تأثیر منفی و معناداری بر بازده دارد. در ازای یک انحراف استاندارد افزایش در کنترل مالک، بازده معادل ۱۹ درصد کاهش مییابد. به عبارت دیگر، بلاکچینهایی که بهشکل متمرکزتر اداره میشوند، بازده کمتری دارند. بنابراین، اگر تمرکززدایی دقیقاً همان چیزی است که سرمایهگذاران در سازمانهای بلاکچین دنبال میکنند، آنها باید بلاکچینهای غیرمتمرکز بیشتری را گسترش دهند.

در کمال تعجب مشاهده میشود که در سطح پروتکل، وجود سازوکارهای رأیگیری رسمی غیرمتمرکز، رابطه منفی و معناداری با بازده دارد. زمانیکه رأیگیری رسمی بهاندازه یک انحراف استاندارد افزایش مییابد، بازده معادل ۷/۸ درصد کاهش پیدا میکند. دلیل محتمل این است که سرمایهگذاران تمرکززدایی را در سطح پروتکل بهعنوان منبع ناکارآمدی حاکمیت تلقی کنند. در واقع، رأی دادن در مورد تغییرات پروتکل، زمانبر است و تصمیمگیری سریع را امکانپذیر نمیکند. این موضوع در بحثهای طولانیمدت در مورد افزایش اندازه بلوک در بیتکوین نیز نشان داده شده است.

سرانجام، دریافتیم که در سطح سازمانی، بودجه متمرکز، رابطه مثبت و معناداری با بازده دارد که در مدل ۳ نشان داده شده است. در ازای یک انحراف استاندارد افزایش در بودجه متمرکز، بازده بهاندازه ۴/۹ درصد افزایش مییابد. یک ارگان سازمانیِ مبتنی بر بلاکچین با بودجه متمرکز ممکن است با نشان دادن رهنمودهای استراتژیک مشخص و دستورات سازمانی که منجر به بازده بالاتری میشوند، بیشتر مورد توجه سرمایهگذاران قرار گیرد. بهطور کلی، یافتههای ما نشان میدهد که تمرکززدایی بیشتر، ارزش سرمایهگذاران را صرفاً در سطوح پایینتر سلسله مراتب حاکمیت افزایش میدهد. وقتی از تغییرات سطح بالاتر پروتکل یا جهتگیری استراتژیک سازمان ارزهای رمزپایه صحبت میشود، تمرکز بیشتر ارجح است.

حکمرانی خارجی:

منافع عمومی بهطور منفی و معناداری با بازده رابطه دارد. به عبارت دیگر، اثر همهمه به بازده آسیب میزند. مطابق مدل ۳، در ازای یک انحراف استاندارد افزایش در علاقه عمومی، بازده معادل ۱۱/۸ درصد کاهش مییابد. علاوه بر این، تبلیغات منفی رابطه قابلتوجهی با بازده ندارد. به همین ترتیب، برخلاف مطالعات قبلی در مورد رسانهها بهعنوان عوامل حاکمیت شرکتی خارجی، به این نتیجه نمیرسیم که پوشش منفی رسانهها بازده را کاهش میدهد. این یافته را میتوان اینگونه توضیح داد که اکثر ارزهای رمزپایه دارای نهاد مرکزی مانند تیم مدیریت که بتوان به آن انتقاد کرد، نیستند. سرانجام، متوجه شدیم که حاکمیت جامعه رابطه منفی و معناداری با بازده دارد. در ازای یک انحراف استاندارد افزایش در حاکمیت جامعه، بازده برابر با ۱۸/۵ درصد کاهش پیدا میکند. بنابراین، به نظر میرسد که ارتقای میزان حاکمیت جامعه، در افزایش بازده بازار سازمانهای مبتنی بر بلاکچین، تأثیر سودمندی ندارد. این میتواند به این دلیل باشد که مشارکت جامعه در دورههای تشدید انتقادات، بیشتر میشود، یعنی جامعه مجذوب تبلیغات منفی نمیشود. برای بررسی بیشتر رابطه بین حاکمیت جامعه و بازده ارزهای رمزنگاریشده، در مطالعات آتی نهتنها باید تمرکز و شدت حاکمیت جامعه مد نظر قرار گیرد، بلکه باید احساسات کلی (مثبت یا منفی) جامعه نیز درک شود.

نتیجهگیری

یافتههای ما به تأثیرات جالب حاکمیت بر بازده اشاره دارد. در داخل، درحالیکه گزینههای طراحی حاکمیت متمرکز در سطح بلاکچین باعث کاهش بازده میشود، گزینههای طراحی حاکمیت متمرکز در سطح پروتکل و در سطح سازمانی، تأثیر مثبت بر بازده دارند. نتایج مطابق با این ایده است که از یک طرف، سرمایهگذاران ارزش پیشنهادی اصلی ارزهای رمزپایه را در عدم تمرکز ارزیابی میکنند. از طرف دیگر، آنها به حاکمیت غیرمتمرکز در سطوح بالاتر سازمان مشکوک هستند، زیرا میتوانند تصمیمگیری استراتژیک (بهعنوان مثال، در مورد معرفی نوآوریهای جدید) را کند کنند و یا عدم تقارن اطلاعاتی بین سرمایهگذاران و فناوران بهوجود آورند.

از مارس ۲۰۱۷، بازار ارزهای رمزپایه بهطور فزایندهای رقابتی شده و تسلط بر بازار بیتکوین بهشکل قابلتوجهی کاهش یافته است. این موضوع، نشاندهنده رشد طیف متنوعی از مدلهای مبتنی بر بلاکچین است که پیچیدگی بیشتری نسبت به حاکمیت شرکتی سنتی به همراه دارند. این اشکال جدید حکمرانی که نودهای رایانهای را در مرکز سیستم قرار میدهند، بر لزوم تحقیقات جدید در مورد حاکمیت سازمانی برای وابستگی متقابل سطوح مختلف در سازمانهای مبتنی بر بلاکچین (سطوح بلاکچین، پروتکل و سازمانی) تأکید میکنند. پژوهش حاضر راه را برای تدوین نظریههای جدید در مورد حاکمیت با استفاده از سازمانهای خودمختار غیرمتمرکز مانند ارزهای رمزپایه، هموار میکند.

از نظر حاکمیت جهانی، این سازمانهای جدید و بازِ مبتنی بر بلاکچین، راهحلهای جامعتری را برای مشکلات حاکمیت در نظر میگیرند که این موضوع میتواند توازن قدرت را بین شرکتهای فعلی و شرکتهای نوپا تغییر دهد. همانطورکه پیشتر اشاره شد، فناوری بلاکچین توجه قابلتوجهی را از سوی بانکهای مرکزی و بانکهای خصوصی چندملیتی به خود جلب کرده است. امروزه، بسیاری از این نهادهای مالی برای استفاده از فناوری بلاکچین، به استارتاپهای فناوری مالی (بهطور مثال، ریپل) روی میآورند. پیشبینی میشود که این همکاری بین نهادهای مالی متمرکز و سازمانهای غیرمتمرکزِ مبتنی بر بلاکچین، به ظهور اشکال حاکمیت ترکیبی در سرتاسر مرزهای سازمانی کمک کند، همانطورکه قبلاً در زمینه جوامع نرمافزاریِ متنباز، مشاهده شده است. بنابراین، ضروری است که پژوهشگران علوم اجتماعی، تحقیقات تجربی جامع و معتبری را در خصوص پیدایش فناوری بلاکچین انجام و نظریات جدیدی را در رابطه با این اشکال جدید سازمان، ارائه دهند.