شروع سرمایهگذاری در سهام – قسمت چهلم و یکم

ریحانه لاریجانی

کارشناس توسعه فرهنگ سرمایهگذاری بورس تهران

تئوری قیمتگذاری آربیتراژ۱ یکی دیگر از مدلهای قیمتگذاری اوراق بهادار است. این مدل همانند مدل قیمتگذاری دارایی سرمایهای۲، رابطه بین ریسک و بازده موردانتظار را نشان میدهد، اما از مفروضات و رویههای متفاوتی بهره برده است. در این قسمت پس از تبیین کاربرد مدل قیمتگذاری دارایی سرمایهای، به معرفی تئوری قیمتگذاری آربیتراژ پرداخته میشود.

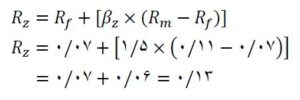

فرض کنید شرکت الف میخواهد بازده مورد انتظار دارایی Z را که ضریب بتای آن ۱/۵ است، تعیین کند. اگر نرخ بازده بدون ریسک ۷ درصد و بازده موردانتظار بازار ۱۱ درصد باشد، بازده موردانتظار دارایی Z طبق مدل قیمتگذاری دارایی سرمایهای برابر است با:

همانطورکه محاسبات انجامشده نشان میدهد، بازده موردانتظار دارایی Z برابر با ۱۳ درصد است. در این رابطه، هرچه ضریب بتا بزرگتر باشد، بازده موردانتظار دارایی موردنظر بیشتر و بالعکس، هرچه ضریب بتا کوچکتر باشد، بازده موردانتظار کمتر خواهد بود.

تشریح مدل قیمتگذاری دارایی سرمایهای (CAPM) از طریق نمودار

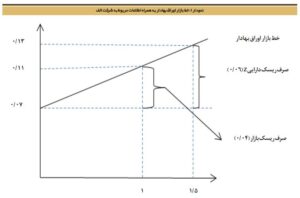

مدل قیمتگذاری دارایی سرمایهای را میتوان روی نمودار و با استفاده از خط بازار اوراق بهادار نشان داد. در واقع، خط بازار اوراق بهادار خط مستقیمی است که بیانگر بازده موردانتظار بازار در هر سطح از ریسک سیستماتیک (بتا) میباشد. در این نمودار، محور x شامل ضرایب بتا است که معیار اندازهگیری ریسک بوده و محور y بازده موردانتظار یا R را نشان میدهد. خط بازار اوراق بهادار بهروشنی بیانکننده رابطه متقابل ریسک و بازده است.

در رابطه با مثال مربوط به شرکت الف، نرخ بازده بدون ریسک یا ![]() ، معادل ۷ درصد و نرخ بازده بازار یا

، معادل ۷ درصد و نرخ بازده بازار یا ![]() ، برابر با ۱۱ درصد است. با مشخص کردن مختصات مربوط به بازده بدون ریسک و بازده بازار و همچنین بتای مربوط به آنها یعنی

، برابر با ۱۱ درصد است. با مشخص کردن مختصات مربوط به بازده بدون ریسک و بازده بازار و همچنین بتای مربوط به آنها یعنی ![]() (نرخ بازده دارایی بدون ریسک، دارای بتای صفر است)، میتوان خط بازار اوراق بهادار را ترسیم کرد. صفر بودن بتای دارایی بدون ریسک نهتنها به معنای فاقد ریسک بودن این دارایی است، بلکه نشان میدهد بازده آن با تغییر بازده بازار تغییر نمیکند. از اتصال این دو نقطه، خط بازار اوراق بهادار بهدست میآید. نمودار ۱، خط بازار اوراق بهادار را برای دارایی Z نشان میدهد.

(نرخ بازده دارایی بدون ریسک، دارای بتای صفر است)، میتوان خط بازار اوراق بهادار را ترسیم کرد. صفر بودن بتای دارایی بدون ریسک نهتنها به معنای فاقد ریسک بودن این دارایی است، بلکه نشان میدهد بازده آن با تغییر بازده بازار تغییر نمیکند. از اتصال این دو نقطه، خط بازار اوراق بهادار بهدست میآید. نمودار ۱، خط بازار اوراق بهادار را برای دارایی Z نشان میدهد.

بازده موردانتظار داراییZ با بتای ۱/۵، برابر با ۱۳ درصد است. بهعلاوه همانطورکه در نمودار مشخص است، صرف ریسک بازار برابر با ۴ درصد و صرف ریسک دارایی Z برابر با ۶ درصد میباشد. واضح است که صرف ریسک داراییهایی که بتای آنها بزرگتر از ۱ است، از صرف ریسک بازار بیشتر است و بالعکس، صرف ریسک داراییهایی که بتای آنها کوچکتر از ۱ است، از صرف ریسک بازار کمتر است (صرف ریسک میزان بازده مازاد بر بازده بدون ریسک میباشد).

تئوری قیمتگذاری آربیتراژ (APT)

مدل قیمتگذاری دارایی سرمایهای تنها مدل قیمتگذاری اوراق بهادار نیست. یکی دیگر از مدلهای قیمتگذاری اوراق بهادار، تئوری قیمتگذاری آربیتراژ است. این مدل نیز مانند مدل قیمتگذاری دارایی سرمایهای، رابطه بین ریسک و بازده موردانتظار را نشان میدهد، با این تفاوت که در تئوری مذکور از مفروضات و رویههای متفاوتی استفاده میشود.

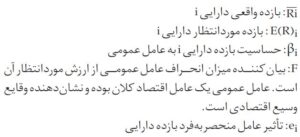

در تئوری آربیتراژ، بازده داراییها از دو منبع ناشی میشود: یک منبع عمومی و یک منبع منحصربهفرد. طبق مفروضات، عامل منبع عمومی دارای ارزش موردانتظار صفر است؛ یعنی امید ریاضی آن صفر است، بنابراین موضوع مربوط به انحراف از ارزش موردانتظار میباشد. منبع منحصربهفرد بازده، ![]() ، متغیری تصادفی است که انتظار میرود این عامل نیز دارای ارزش موردانتظار صفر باشد.

، متغیری تصادفی است که انتظار میرود این عامل نیز دارای ارزش موردانتظار صفر باشد.

مدل APT را میتوان بهصورت زیر مطرح کرد:

![]()

رابطه فوق نشان میدهد بازده واقعی اوراق بهادار، ترکیبی از بازده موردانتظار و دو مقدار تصادفی است. متغیر F برابر با مقدار قابلاستناد به وقایع غیرمنتظره کلان و متغیر ![]() برابر با مقدار قابلاستناد به وقایع مشخص شرکت است. بنابراین، انحراف بازده واقعی از بازده موردانتظار را میتوان به این دو منبع تصادفی بازده که بر روی اوراق بهادار تأثیرگذار هستند، نسبت داد.

برابر با مقدار قابلاستناد به وقایع مشخص شرکت است. بنابراین، انحراف بازده واقعی از بازده موردانتظار را میتوان به این دو منبع تصادفی بازده که بر روی اوراق بهادار تأثیرگذار هستند، نسبت داد.

مدل APT بیان میکند که در یک بازار کارا، بازده موردانتظار سهام ترکیبی خطی از بتای عاملها است. همچنین، این مدل پیشبینی میکند که اخبار عمومی بر نرخ بازده همه سهام اثر میگذارد. گفتنی است، مدل APT در مقایسه با مدل CAPM متداولتر است.